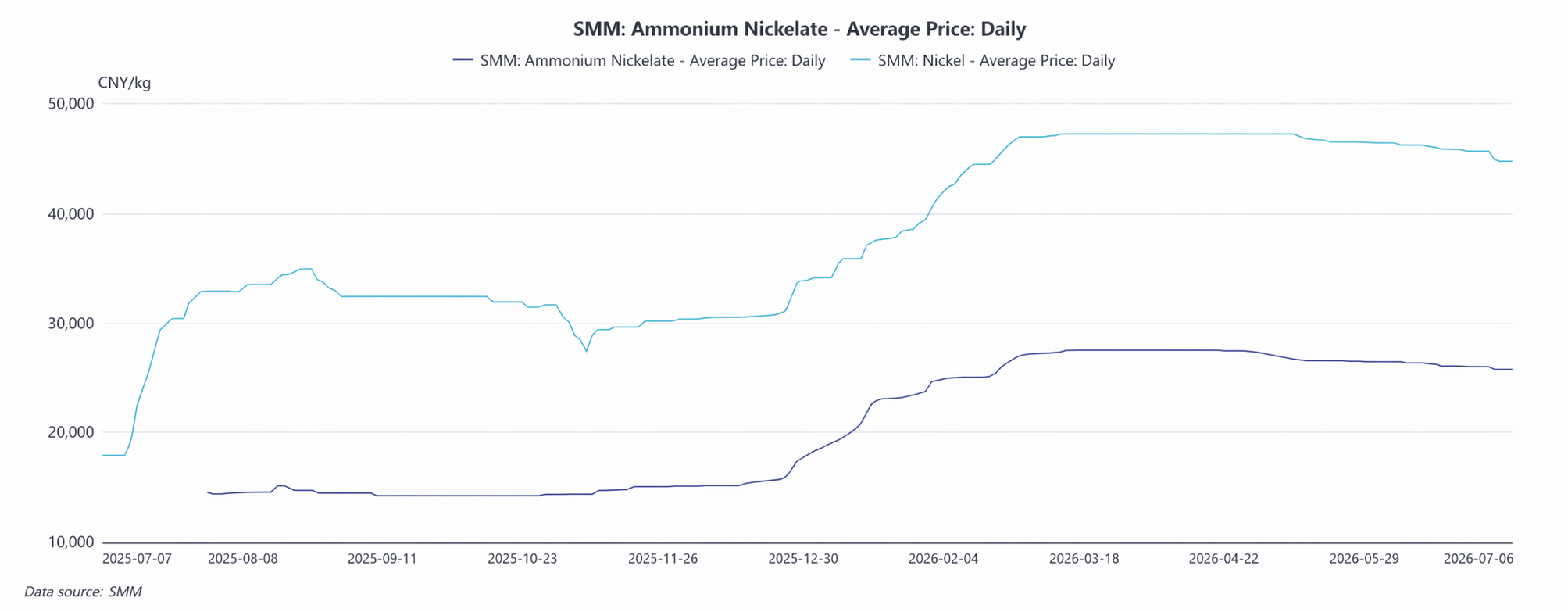

O mercado chinês de rénio no primeiro semestre de 2026 registou geralmente uma subida inicial e estabilização, seguida de um ligeiro recuo e consolidação em níveis elevados, impulsionado por quatro fatores centrais: oferta rígida de matérias-primas, jogo de forças entre oferta e procura na cadeia industrial, divergência estrutural entre a procura de investimento e a procura industrial, e divergência de preços entre os mercados interno e externo. No primeiro semestre, os preços do rénio mantiveram-se sustentados em níveis elevados devido a défices estruturais de oferta, mas as transações permaneceram persistentemente lentas, com um forte sentimento de espera em todo o setor; não houve uma tendência unilateral clara, e um braço de ferro entre comprados e vendidos caracterizou todo o período.

I. Início de fevereiro: Arrefecimento das transações, subida de preços contracorrente

No início de fevereiro, o mercado de rénio evidenciou uma divisão típica: a atividade do mercado caiu em relação ao mês anterior, mas os preços subiram de forma constante. Do lado do sentimento, as flutuações dos preços do ouro e da prata desencadearam um estado de cautela no conjunto dos metais preciosos, que se alastrou ao segmento dos metais menores — houve muitas consultas mas poucos negócios efetivos, com apenas pequenas quantidades de procura rígida a sustentar as transações, e as vendas cautelosas por parte de pequenos investidores conduziram a um arrefecimento significativo da atividade.

Do lado dos preços, o suporte central veio do apertado fornecimento de matérias-primas. A oferta de perrenato de amónio manteve-se escassa e os preços subiram, elevando acentuadamente os custos de fundição para os transformadores intermédios e pressionando em alta os preços dos produtos finais, como os pellets de rénio. Entretanto, os preços das matérias-primas subiram mais rapidamente do que o ritmo de ajustamento dos produtos finais, comprimindo as margens a meio da cadeia; o setor aumentou generalizadamente as taxas de recuperação de sucata para compensar a pressão dos custos. Nessa altura, o concurso da Sinopec para perrenato de amónio fracassou, confirmando a tendência dos produtores a montante para restringir as vendas e manter os preços firmes, com uma perspetiva altista. A médio e longo prazo, a recuperação incremental de rénio a partir da fundição de cobre-molibdénio é limitada pelos teores do minério bruto e por barreiras técnicas, dificultando o fecho total do défice de oferta, o que proporciona um suporte sustentado de alto nível para os preços do rénio.

II. Pós-Ano Novo Chinês até ao início do segundo trimestre: Impasse em níveis elevados, intensificação do braço de ferro entre oferta e procura

Após o feriado do Ano Novo Chinês, o mercado de rénio entrou numa fase prolongada de consolidação em máximos. As cotações médias para as matérias-primas estabilizaram entre 27.000 e 28.000 yuan/kg, com algumas fontes de preço elevado a atingir os 30.000 yuan/kg; a banda de preços manteve-se firme com flutuações mínimas. A atitude de retenção de vendas a montante foi gradualmente abrandando, com vendas em pequena escala para testar a aceitação do mercado, mas sem despejo concentrado. Os incrementos de oferta foram controláveis e a estrutura de oferta rígida manteve-se intacta.

Os processadores intermédios concentraram-se na entrega de encomendas pré-feriado, com cronogramas de produção lotados de março a abril. No entanto, a sua aceitação de perrenato de amônio de preço elevado foi baixa, e negociaram geralmente de forma racional, recusando-se a comprar à pressa face à subida contínua dos preços. A procura a jusante mostrou divergência estrutural: o apetite de investimento continuou a arrefecer — investidores de retalho saíram e as vendas a preços baixos aumentaram, pressionando o sentimento do mercado; entretanto, a recuperação constante da procura industrial nos setores da aviação, catalisadores e outros forneceu suporte fundamental, compensando alguns fatores baixistas. Simultaneamente, o capital rodou para o setor energético e o interesse especulativo em metais menores diminuiu, deixando os preços do rênio sem forte impulso ascendente. A competição por minerais críticos no exterior intensificou-se, aumentando a incerteza na cadeia de fornecimento de importações e proporcionando um suporte de longo prazo para o mercado.

III. Final do 2º Trimestre: China Recua Ligeiramente, Exterior Fortalece-se Contra a Tendência

No final do primeiro semestre, o mercado de rênio na China enfraqueceu ligeiramente, com os preços das matérias-primas e produtos acabados a recuarem simultaneamente, enquanto os mercados externos subiram de forma independente, resultando numa divergência significativa entre as tendências internas e externas. Na China, o intervalo de transação principal do perrenato de amônio recuou para 26.000-27.000 yuan/kg, e os produtores de pequena e média dimensão ofereceram mercadorias a preços baixos para recuperar fundos, com os preços das encomendas à vista a caírem para 24.000-25.000 yuan/kg, arrastando o centro geral de preços para baixo. O preço de transação principal das pastilhas de rênio recuou para cerca de 46.000 yuan/kg.

O braço de ferro na cadeia industrial intensificou-se ainda mais. Após a reconstituição concentrada de stocks no início do ano, os inventários a jusante eram suficientes. Ao entrar na época baixa tradicional, o sentimento de compra foi cauteloso, com uma forte vontade de pressionar os preços para baixo e sondar o fundo, realizando-se maioritariamente compras com base na procura rígida em pequenos lotes. A montante ainda mantinha expectativas para o mercado futuro, controlando volumes e vendendo com cautela, o que limitou a margem de descida e impediu uma queda acentuada. Os mercados externos mostraram forte resiliência da procura e oferta restrita, com os preços do perrenato de amônio e das pastilhas de rênio a continuarem a subir. No entanto, a alta nos mercados externos teve um efeito impulsionador limitado sobre o mercado doméstico, e a diferença de preços entre os mercados chinês e externo continuou a se ampliar.

IV. Resumo dos Principais Fatores Altistas e Baixistas no 1º Semestre

(I) Principais Fatores Altistas

Primeiro, como metal raro e disperso, subproduto do cobre e do molibdênio, o rênio apresenta forte rigidez na oferta primária, enquanto a liberação da capacidade de recuperação é lenta, resultando em um persistente déficit estrutural entre oferta e demanda. Segundo, a intensificação da exclusividade na cadeia de suprimentos de minerais críticos fora da China elevou os riscos de importação, e as expectativas de restrição da oferta no longo prazo sustentam o mercado. Terceiro, a demanda industrial rígida vem se recuperando de forma constante, oferecendo suporte fundamental contínuo. Quarto, a disposição dos produtores upstream em manter os preços firmes é sólida, sem vendas concentradas, limitando o espaço de queda do mercado.

(II) Principais Fatores Baixistas

Primeiro, o refluxo do capital especulativo e as repetidas vendas no varejo perturbaram os preços à vista, com atividade de negociação lenta. Segundo, a transmissão dos custos das matérias-primas foi lenta, comprimindo os lucros do setor intermediário, aumentando a taxa de substituição por sucata e reduzindo a demanda por perrenato de amônio primário. Terceiro, após concluir a recomposição de estoques em fases, a disposição de compra dos compradores downstream ficou fraca na entressafra, dificultando um repique do mercado. Quarto, o desacoplamento das tendências dos mercados doméstico e externo impediu que o benefício altista dos aumentos de preços no exterior se transmitisse ao mercado doméstico.

V. Resumo Geral do 1º Semestre

No primeiro semestre de 2026, o mercado de rênio apresentou, em geral, características de consolidação em patamares elevados, fatores altistas e baixistas mistos e transações fracas. O mercado passou por três fases: aumentos de preços, consolidação lateral e um recuo fraco. A contradição central tem sido o equilíbrio de duas vias entre a oferta rígida upstream que sustenta os preços e a demanda fraca downstream, juntamente com saídas de capital limitando os ganhos. Os lucros na cadeia industrial divergiram significativamente: o segmento de recursos upstream teve ganhos estáveis, enquanto as empresas de processamento intermediário permaneceram sob pressão, e o setor acelerou o ritmo de recuperação e reciclagem de sucata. No geral, não houve uma tendência unilateral no primeiro semestre. O cabo de guerra entre fornecedores e compradores dominou os movimentos do mercado. A lacuna estrutural entre oferta e demanda sustentou a operação em patamar elevado e lançou as bases fundamentais para o padrão de consolidação do mercado de rênio no segundo semestre.

![[SMM Analysis] Revisão e Perspectivas do Mercado de Ligas à Base de Mn em 2026: Recuo no 1º semestre após alta rápida, recuperação e rebote no 2º semestre](https://imgqn.smm.cn/usercenter/HBsPu20251217171723.jpeg)

![Preços do ADC12 geralmente estáveis com leve alta; inversão doméstico-exterior continua a se recompor [Análise Diária de Preços do ADC12]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)