De acordo com os dados mais recentes da SMM, a taxa de operação global das empresas de tarugos de cobre na China manteve sua trajetória de queda em junho, revelando uma acentuada polarização entre produtores de grande e pequeno porte. O setor enfrentou um duplo revés com o aperto na oferta de matérias-primas de latão reciclado e a demanda tradicional de uso final mergulhando em uma entressafra profunda. Apenas os pedidos de tarugos de cobre puro para aplicações em veículos de nova energia e inteligência artificial ofereceram suporte estrutural, enquanto os estoques de produtos acabados nas unidades produtoras registraram leve acúmulo. Com base no feedback das empresas da amostra, as expectativas do mercado para as condições do setor em julho são amplamente pessimistas. Uma ressonância de três fatores baixistas — pressões da entressafra, gargalos de matéria-prima e substituição de materiais — deve conduzir a taxa de operação a uma nova queda.

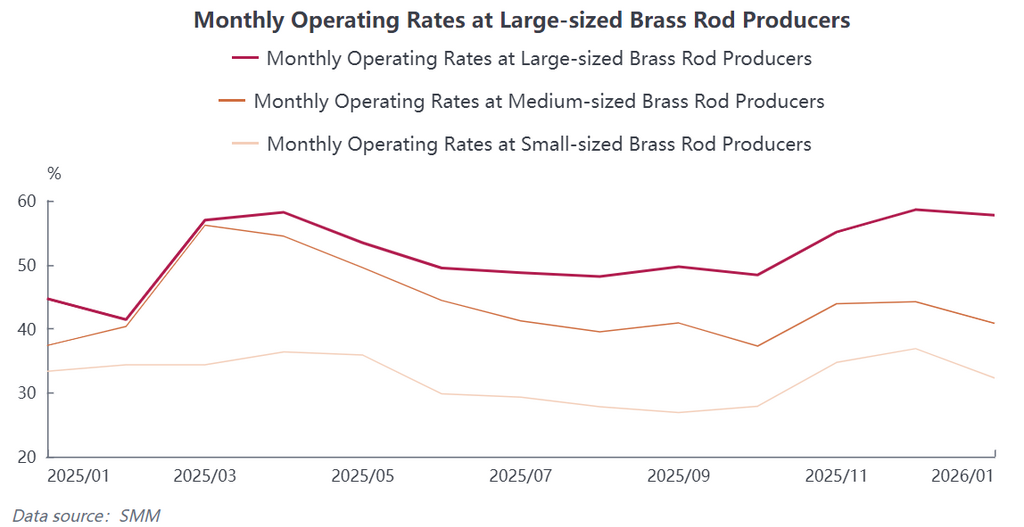

Foram divulgados os dados operacionais de junho do setor, com a divergência de capacidade entre as empresas continuando a se ampliar: estatísticas da SMM mostram que a taxa de operação global das empresas de tarugos de cobre da China foi de 46,09% em junho, recuando 3,18 pontos percentuais na comparação mensal e com ligeira retração de 0,06 ponto percentual na base anual, mantendo a produção geral em níveis baixos. Por porte empresarial, as líderes de grande escala, impulsionadas por canais estáveis de suprimento de matéria-prima, amplas reservas de capital e recursos de clientes de longo prazo e alta qualidade, demonstraram resiliência produtiva relativamente maior, atingindo uma taxa de operação de 52,6%. As empresas de médio porte, pressionadas tanto do lado da matéria-prima quanto dos pedidos, tiveram a liberação de capacidade restringida, com a taxa ficando em apenas 38,76%. As plantas de processamento de pequeno porte foram as que mais notavelmente sentiram a pressão, com sua taxa de operação despencando para 23,44%, intensificando ainda mais a polarização do setor.

Os gargalos no fornecimento de matéria-prima permanecem difíceis de resolver, com perdas contínuas comprimindo as margens de processamento: a escassez de matéria-prima é o ponto crítico central que limita a produção na indústria de tarugos de cobre. Atualmente, a gestão do mecanismo de faturamento reverso para recursos secundários vem sendo continuamente reforçada, fazendo com que a circulação doméstica de sucata de latão em conformidade diminua substancialmente. A disposição de venda do setor de reciclagem está baixa, e os canais de aquisição de cobre secundário doméstico pelas plantas de processamento estão se estreitando. As empresas foram forçadas a aumentar as compras de latão secundário importado, mas as cotações dos fornecedores estrangeiros sobem persistentemente, mantendo elevados os custos de aquisição das importações.

Por um lado, a escassez de carga e os prêmios de aquisição inflam os custos da matéria-prima. Por outro, a fraca demanda dos pedidos tradicionais dos usuários finais dificulta o repasse do RC/TC, prendendo a maioria das plantas de processamento de tarugos de latão no dilema de “matérias-primas difíceis de comprar e processamento não lucrativo”. As margens de lucro do setor estão sendo continuamente comprimidas. Algumas pequenas e médias empresas, enfrentando prejuízos com matérias-primas, tomaram a iniciativa de cortar e controlar a produção para evitar riscos, reduzindo ainda mais o nível operacional geral.

A debilidade sazonal do lado da demanda é pronunciada, com o desempenho da demanda sendo uma história de dois mercados entre setores antigos e novos: a demanda sazonalmente mais fraca teve impacto notável no setor. Junho é a entressafra tradicional para os setores a jusante do latão, como ar condicionado, encanamento, válvulas e ferragens comuns. Os usuários finais a jusante compraram conforme a necessidade, sem atividade de estocagem centralizada, fazendo com que os volumes de novos pedidos continuassem encolhendo, em uma atmosfera geral de transações lenta para tarugos de latão.

A estrutura da demanda apresentou divergência significativa: enquanto os pedidos das categorias tradicionais de latão continuavam a enfraquecer, a demanda por tarugos de cobre puro de alta pureza criou um forte contrapeso. Demanda estável e inelástica estava sendo liberada de peças para os três sistemas elétricos dos veículos de nova energia (bateria de potência, motor de acionamento e sistema de controle eletrônico), pilhas de carregamento de alta potência, Sistemas de Conversão de Energia (PCS), bem como módulos de resfriamento de servidores de IA e pinos de precisão para módulos ópticos, sustentando pedidos constantes para as empresas de tarugos de cobre puro e tornando-os o único segmento de demanda resiliente no setor.

No entanto, a lentidão nas aquisições dos usuários finais tradicionais pesou sobre o ritmo geral de embarques, com os estoques de produtos acabados nas empresas de tarugos de cobre continuando a se acumular. A pressão dos estoques está se tornando cada vez mais evidente, o ciclo de giro dos estoques mantidos está se alongando e a disposição dos produtores para produzir foi ainda mais reduzida.

Perspectivas do mercado para julho: Espera-se que uma ressonância de múltiplos fatores baixistas reduza novamente a taxa de operação. Com base no feedback de pesquisas de campo de uma amostra nacional de empresas de tarugos de cobre, as expectativas do mercado para a trajetória do setor em julho são amplamente pessimistas. As forças motrizes para uma melhoria de curto prazo permanecem insuficientes, e vários fatores negativos continuarão atuando: não há espaço para alívio no gargalo de matéria-prima no curto prazo, as pressões tradicionais da entressafra continuarão a se amplificar e o suporte estrutural é incapaz de melhorar as condições gerais do mercado.

Ponderando a dinâmica de oferta e demanda, a SMM espera que a taxa de operação global da China para tarugos de cobre recue 2,44 pontos percentuais na comparação mensal, para 43,65% em julho, uma queda de 1,17 ponto percentual na comparação anual, com a tendência de operação em nível baixo do setor provavelmente persistindo. No curto prazo, a indústria de tarugos de cobre ainda precisa aguardar uma recuperação na temporada de pico de consumo tradicional e um afrouxamento substancial na oferta de matéria-prima reciclada antes que se possa observar uma reparação simultânea das taxas de operação e da lucratividade.

![[SMM Analysis] H1 2026 Review of the Copper Scrap Market Outside China: Copper Prices Surged, Tight Raw Material Supply Supported Firm Discounts](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Dados de Importação e Exportação de Enxofre e Ácido Sulfúrico da Indonésia em Maio](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Análise SMM] Dados de Importação e Exportação de Enxofre e Ácido Sulfúrico da Indonésia em Maio](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)