Principais Números

|

Indicador |

Abr 2026 |

Mai 2026 |

Var. Mensal % |

Var. Anual % |

|

Exportações de minério de cromo (global, mt) |

2,47 milhões |

2,43 milhões |

-1,82% |

+43,08% |

|

Exportações de ferrocromo de alto carbono (global, mt) |

117.168 |

123.795 |

+5,66% |

-48,76% |

A África do Sul manteve exportações robustas de minério de cromo durante abril e maio, apesar da ligeira retração mensal. O forte crescimento anual reflete uma demanda internacional resiliente, liderada majoritariamente por produtores chineses de ferrocromo, cujas fundições continuaram operando com altas taxas de utilização. A China absorveu um recorde de pouco mais de 12,5 milhões de toneladas de minério de cromo sul-africano em 2025, um aumento de 23,8% em relação ao ano anterior, e os fluxos comerciais de abril a maio confirmam que esse ritmo de compra se manteve em 2026.

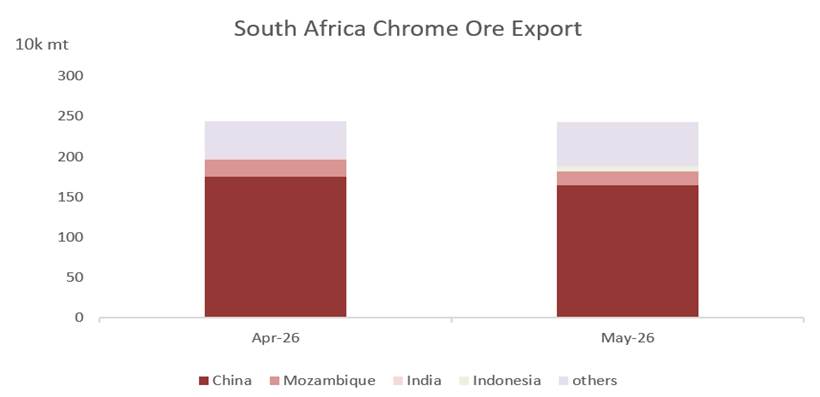

Figura 1. Principais destinos das exportações de minério de cromo, abril e maio de 2026 — A participação da China permanece dominante.

Além da China, os destinos secundários representam uma pequena fração do volume total, evidenciando o quão concentrado o comércio de minério de cromo da África do Sul se tornou em torno de um único comprador. Essa concentração torna os volumes de exportação altamente sensíveis a oscilações nas taxas de operação do ferrocromo chinês e na demanda de aço inoxidável.

EXPORTAÇÕES DE FERROCROMO DE ALTO CARBONO

As exportações de ferrocromo de alto carbono registraram uma modesta recuperação mensal em maio, mas os volumes permaneceram muito abaixo dos níveis do ano anterior, condizentes com a forte contração na produção das fundições sul-africanas observada no final de 2025. Dados de monitoramento das exportações do setor para o quarto trimestre de 2025 mostraram embarques de ferrocromo de alto carbono com queda de até 63% em relação ao ano anterior, à medida que o fechamento de fornos e decisões de cuidado e manutenção retiraram capacidade do mercado, mesmo com os embarques de minério bruto disparando no mesmo período.

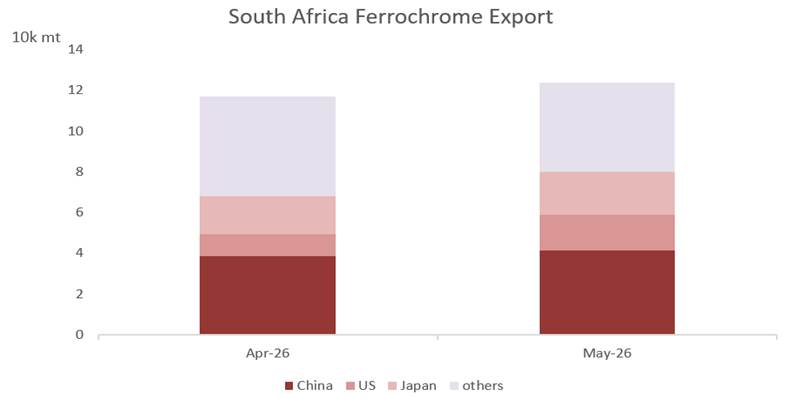

Figura 2. Principais destinos das exportações de ferrocromo de alto carbono, abril e maio de 2026.

Os destinos das exportações de ferrocromo permanecem mais diversificados do que os do minério de cromo, abrangendo a China, outros compradores asiáticos e, em menor escala, produtores de aço inoxidável europeus e norte-americanos. A China continua entre os principais compradores de ferrocromo sul-africano, mesmo expandindo sua própria capacidade doméstica de fundição, competindo efetivamente com a liga sul-africana em seu próprio mercado downstream.

ANÁLISE DE MERCADO E PERSPECTIVAS

A divergência contínua entre o aumento das exportações de minério de cromo e os embarques restritos de ferrocromo reflete um realinhamento estrutural já em curso na cadeia de valor do cromo da África do Sul, em vez de uma flutuação de curto prazo. Os altos custos da eletricidade da rede, uma frota de fornos envelhecida e persistentes gargalos logísticos corroeram gradualmente a competitividade da fundição doméstica, direcionando uma parcela crescente da produção para a exportação de minério bruto em vez do beneficiamento local. Dados mais amplos de monitoramento de exportações do último trimestre de 2025 ilustram a escala dessa mudança: os embarques de minério bruto de cromo e concentrado aumentaram cerca de 35% em relação ao ano anterior, ao mesmo tempo que as exportações de ferrocromo caíram acentuadamente no mesmo período.

Alívio na eletricidade começa a surtir efeito

Um potencial ponto de inflexão surgiu no início de 2026. Em janeiro, o Regulador Nacional de Energia da África do Sul (NERSA) aprovou uma estrutura tarifária de eletricidade negociada inicial para fundições de ferrocromo e, no início de abril, a Eskom concluiu um acordo preliminar de precificação negociada (NPA) de cinco anos com grandes produtores integrados, incluindo Samancor Chrome e Glencore-Merafe, que reduziria a tarifa efetiva para cerca de 62 centavos/kWh, abaixo da estrutura anteriormente aprovada de 87,74 centavos/kWh. Se ratificado pelo NERSA e mantido, esse alívio poderá reduzir a pressão sobre as margens das fundições e desacelerar a mudança para exportações de minério bruto — embora o benefício leve tempo para se traduzir no reinício de fornos e seja improvável que tenha influenciado materialmente os dados comerciais de abril a maio de 2026 abordados neste relatório.

Política de exportação permanece fator-chave de oscilação

O governo da África do Sul continua a avançar com medidas destinadas a reavivar o beneficiamento doméstico, incluindo uma exigência de licenciamento para exportações de minério de cromo administrada pela Comissão de Administração do Comércio Internacional (ITAC) e um imposto de exportação proposto sobre minério não processado, discutido a alíquotas de até 25%. O momento da implementação permanece incerto após consulta pública. A reação na indústria é mista: produtores integrados com fundições próprias acolheram amplamente as medidas, enquanto mineradores não integrados alertam que as restrições à exportação podem reduzir receitas e empregos sem necessariamente redirecionar mais minério para fornos domésticos subutilizados, muitos dos quais pertencem a produtores que já possuem suprimento de minério seguro e de longo prazo. A adoção formal de controles de exportação ou de um imposto seria um fator de oscilação significativo para os volumes comerciais no segundo semestre de 2026.

Gargalos logísticos continuam a remodelar rotas comerciais

O congestionamento persistente e o baixo desempenho na rede ferroviária da Transnet e no terminal de Richards Bay continuaram a desviar volumes para rotas alternativas, particularmente o corredor de Maputo via Komatipoort em Moçambique, que agora movimenta mais da metade das exportações de minério de cromo da África do Sul. Essa diversificação ajudou a sustentar os volumes de exportação, mas adiciona custo e risco de rota, como ilustrado por interrupções periódicas na fronteira moçambicana e um recente redirecionamento relatado de alguns volumes para centros comerciais regionais como Hong Kong.

China permanece como âncora da demanda; Indonésia, um obstáculo crescente

Compradores chineses absorveram um recorde de 12,5 milhões de toneladas de minério de cromo sul-africano em 2025, um aumento de 23,8% em relação ao ano anterior, à medida que a capacidade chinesa de ferrocromo e a produção de aço inoxidável continuaram a se expandir. De acordo com dados da SMM, a produção mensal chinesa de ferrocromo de alto carbono aumentou de forma constante ao longo de 2025 — de aproximadamente 553.600 a 592.200 toneladas no primeiro trimestre, para 710.400 a 751.300 toneladas no segundo trimestre, acima de 790.000 toneladas a partir de julho, e atingindo uma máxima de final de ano de aproximadamente 882.100 a 887.900 toneladas em novembro-dezembro. Espera-se que essa base de demanda continue sendo o principal suporte para as exportações sul-africanas de minério de cromo até 2026. Ao mesmo tempo, a rápida expansão da capacidade doméstica de ferrocromo e aço inoxidável da Indonésia está reduzindo gradualmente sua dependência histórica de ligas importadas, um obstáculo que se aplica mais diretamente às exportações sul-africanas de ferrocromo do que aos embarques de minério de cromo.

Cenário de preços e regulação

Avaliações da SMM indicam que os preços do minério de cromo têm espaço limitado para novas altas no curto prazo, dadas as margens reduzidas dos produtores, mesmo com as fortes taxas de operação do ferrocromo chinês mantendo a demanda subjacente firme. Os preços do ferrocromo, por outro lado, permanecem pressionados pelo excesso de oferta global e pela demanda fraca fora da China. Mais adiante, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia, em vigor desde janeiro de 2026, poderá remodelar gradualmente os padrões de fornecimento de ligas contendo cromo entre os produtores europeus de aço inoxidável — um fator com impacto limitado no curto prazo sobre os dados deste relatório, mas que merece monitoramento por seu efeito nos fluxos comerciais fora da China durante 2026-27.

Perspectivas — 2º Semestre de 2026

■ É provável que as exportações de minério de cromo permaneçam elevadas, apoiadas pela demanda firme de ferrocromo e aço inoxidável chinês, embora um regime finalizado de licenciamento/imposto de exportação possa reduzir os volumes movimentados por canais de exportação não integrados.

■ As exportações de ferrocromo de alto carbono devem permanecer limitadas a uma faixa em níveis bem abaixo de 2024-25, com qualquer recuperação significativa condicionada ao ritmo do alívio na eletricidade impulsionado pelo NPA e ao subsequente reinício dos fornos.

■ Espera-se que os preços do minério de cromo tenham novas altas limitadas no curto prazo, em meio a margens baixas dos produtores; é provável que os preços do ferrocromo permaneçam sob pressão do excesso de oferta global.

■ O desempenho logístico do corredor de Maputo e da Transnet continuará sendo um fator-chave de oscilação para os volumes de embarque de ambas as commodities.

![[Análise SMM] Revisão Semestral do Mercado de Rênio da China – Primeiro Semestre de 2026](https://imgqn.smm.cn/usercenter/QmrGh20251217171725.jpg)

![Recuperação do momentum de alta de curto prazo, liga de alumínio em alta gradual; ajustes cautelosos de preços no mercado à vista, transações lentas [Revisão Diária de Preços do ADC12]](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Baixa disposição para vender entre os fabricantes, preços fracos nos futuros e à vista [Análise Semanal SMM SiMn]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)