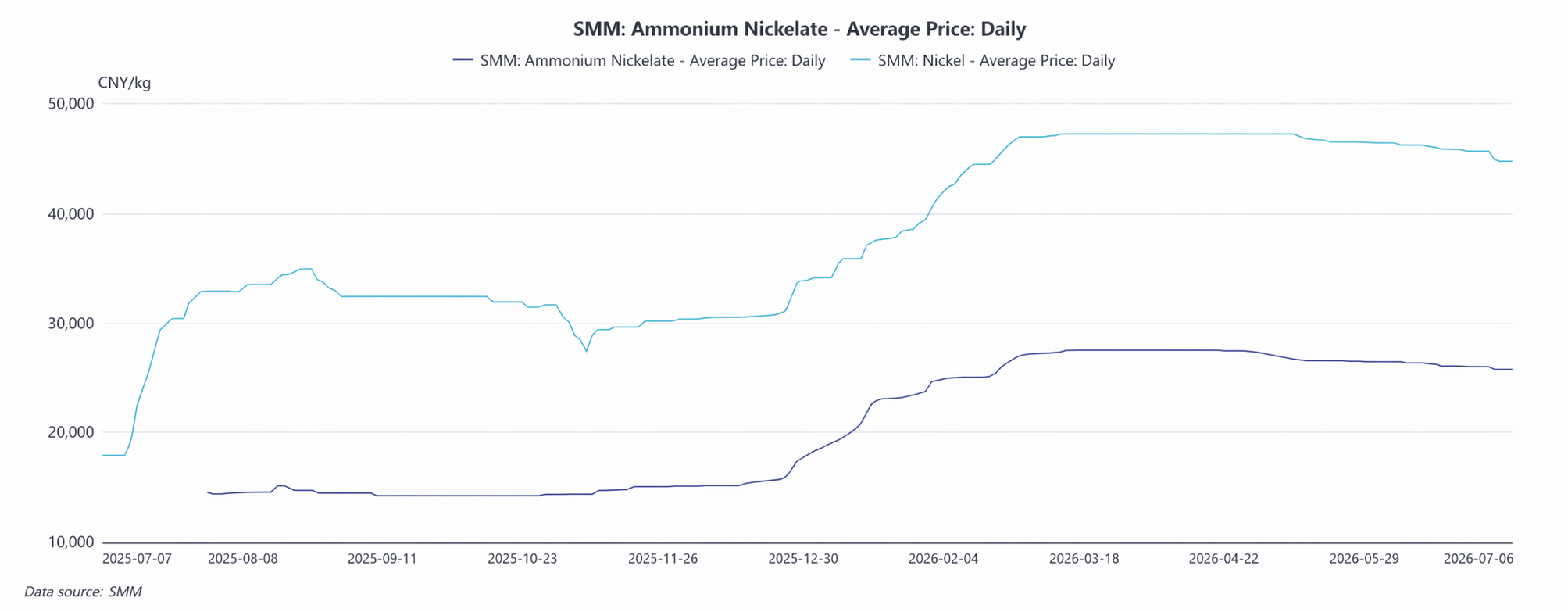

O mercado chinês de rênio no 1º semestre de 2026 apresentou, de modo geral, uma alta inicial seguida de estabilização, com leve recuo e consolidação em patamares elevados, impulsionado por quatro fatores centrais: oferta rígida de matéria-prima, cabo de guerra entre oferta e demanda na cadeia industrial, divergência estrutural entre demanda de investimento e industrial, e divergência de preços entre os mercados interno e externo. No 1º semestre, os preços do rênio permaneceram sustentados em níveis elevados por déficits estruturais de oferta, mas as negociações seguiram persistentemente fracas, com forte sentimento de cautela em toda a indústria; não houve tendência unilateral clara, e um cabo de guerra entre comprados e vendidos permeou todo o período.

I. Início de fevereiro: esfriamento das negociações, alta de preços na contramão

No início de fevereiro, o mercado de rênio mostrou uma divisão típica: a atividade caiu em relação ao mês anterior, mas os preços subiram de forma constante. Do lado do sentimento, as flutuações nos preços do ouro e da prata geraram um clima de cautela nos metais preciosos, que se espalhou para o segmento de metais menores — houve muitas consultas, mas poucos negócios efetivos, com apenas pequenos volumes de demanda rígida sustentando as transações, e a venda cautelosa de investidores de varejo levou a um esfriamento significativo nas negociações.

Do lado dos preços, o suporte central veio do aperto na oferta de matéria-prima. A oferta de perrenato de amônio permaneceu restrita e os preços subiram, elevando acentuadamente os custos de fundição para processadores intermediários e impulsionando os preços de produtos acabados, como pelotas de rênio. Enquanto isso, os preços das matérias-primas subiram mais rápido que o ritmo de ajuste dos preços dos produtos acabados, comprimindo as margens do setor intermediário; a indústria ampliou amplamente as taxas de recuperação de sucata para compensar a pressão de custos. Naquele momento, a licitação da Sinopec por perrenato de amônio fracassou, confirmando a inclinação dos produtores a montante em reter vendas e sustentar preços firmes, com perspectiva otimista. No médio e longo prazo, a recuperação incremental de rênio da fundição de cobre-molibdênio é limitada pelos teores do minério bruto e barreiras técnicas, dificultando o fechamento total da lacuna de oferta, o que fornece suporte sustentado em níveis elevados para os preços do rênio.

II. Pós-Ano Novo Chinês até o início do 2º trimestre: impasse em patamares elevados, intensificação do cabo de guerra entre oferta e demanda

Após o feriado do Ano Novo Chinês, o mercado de rênio entrou em uma fase prolongada de consolidação em patamares elevados. As cotações principais das matérias-primas se estabilizaram em 27.000–28.000 yuans/kg, com algumas fontes de preço elevado alcançando 30.000 yuans/kg; a faixa de preços permaneceu firme, com flutuações mínimas. A atitude de retenção de vendas a montante foi gradualmente se abrandando, com vendas em pequena escala para testar a aceitação do mercado, mas sem despejo concentrado; os incrementos de oferta foram administráveis e a estrutura rígida de oferta permaneceu intacta.

Os processadores do meio da cadeia concentraram-se na entrega de pedidos pré-feriado, com cronogramas de produção lotados de março a abril. Contudo, sua aceitação do perrenato de amônio a preços elevados foi baixa, e eles geralmente negociavam de forma racional, recusando-se a comprar apressadamente em meio à contínua alta de preços. A demanda a jusante mostrou divergência estrutural: o apetite de investimento continuou esfriando — investidores de varejo saíram e as vendas a preços baixos aumentaram, pesando sobre o sentimento do mercado; enquanto isso, a recuperação constante da demanda industrial nos setores de aviação, catalisadores e outros forneceu suporte fundamental, compensando parcialmente os fatores baixistas. Ao mesmo tempo, o capital rotacionou para o setor de energia, e o interesse especulativo em metais menores diminuiu, deixando os preços do rênio sem forte impulso de alta. A competição por minerais críticos no exterior se intensificou, aumentando a incerteza na cadeia de suprimentos de importação e fornecendo suporte de longo prazo para o mercado.

III. Final do segundo trimestre: China recua fracamente, exterior se fortalece contra a tendência

No final do primeiro semestre, o mercado de rênio da China enfraqueceu ligeiramente, com os preços das matérias-primas e dos produtos acabados recuando simultaneamente, enquanto os mercados externos subiram de forma independente, resultando em uma divergência significativa entre as tendências doméstica e externa. Na China, a faixa de transação principal do perrenato de amônio recuou para 26.000-27.000 yuans/kg, e produtores de pequeno e médio porte ofereceram mercadorias a preços baixos para recuperar capital, com os preços de pedidos à vista caindo para 24.000-25.000 yuans/kg, arrastando para baixo o centro geral de preços. O preço de transação principal dos péletes de rênio recuou para cerca de 46.000 yuans/kg.

O cabo de guerra na cadeia industrial se intensificou ainda mais. Após o reabastecimento concentrado no início do ano, os estoques a jusante estavam suficientes. Ao entrar na entressafra tradicional, o sentimento de compra era cauteloso, com forte disposição para pressionar por preços mais baixos e sondar o fundo, realizando compras principalmente com base na demanda rígida em pequenos lotes. Os produtores a montante ainda mantinham expectativas para o mercado futuro, controlando volumes e vendendo com cautela, o que limitou o espaço de queda e evitou um declínio acentuado. Os mercados externos mostraram forte resiliência da demanda e oferta restrita, com os preços do perrenato de amônio e dos péletes de rênio continuando a subir. No entanto, a alta nos mercados externos teve efeito impulsionador limitado no mercado doméstico, e o diferencial de preços entre China e exterior continuou a divergir.

IV. Resumo dos Principais Fatores Altistas e Baixistas no 1º Semestre

(I) Principais Fatores Altistas

Primeiro, como um metal raro e disperso, subproduto do cobre e molibdênio, o rênio possui forte rigidez na oferta primária, enquanto a liberação da capacidade de recuperação é lenta, resultando em um déficit estrutural de oferta e demanda há muito tempo. Segundo, a intensificação da exclusividade na cadeia de suprimentos de minerais críticos fora da China elevou os riscos de importação, e as expectativas de aperto na oferta no longo prazo sustentam o mercado. Terceiro, a demanda rígida industrial vem se recuperando de forma constante, oferecendo suporte fundamental contínuo. Quarto, a disposição dos produtores upstream em manter preços firmes é sólida, sem vendas concentradas, limitando o espaço de queda do mercado.

(II) Principais Fatores Baixistas

Primeiro, o refluxo de capital especulativo e repetidas vendas de varejo perturbaram os preços à vista, com baixa atividade de negociação. Segundo, a transmissão de custos de matéria-prima foi lenta, comprimindo os lucros dos intermediários, aumentando a proporção de substituição por sucata e contraindo a demanda por perrenato de amônio primário. Terceiro, após concluírem a recomposição de estoques em fases, a disposição de compra downstream ficou fraca na entressafra, dificultando um repique do mercado. Quarto, a desconexão das tendências entre os mercados doméstico e externo impediu que o benefício altista dos aumentos de preços externos se transmitisse ao mercado interno.

V. Resumo Geral do 1º Semestre

No primeiro semestre de 2026, o mercado de rênio apresentou, no geral, características de consolidação em patamares elevados, fatores altistas e baixistas mistos e negociações fracas. O mercado passou por três estágios: aumentos de preços, consolidação lateral e recuo moderado. A contradição central sempre foi o equilíbrio bidirecional entre a oferta rígida upstream sustentando os preços e a demanda downstream fraca, aliada a saídas de capital limitando os ganhos. Os lucros na cadeia industrial divergiram significativamente: o segmento upstream de recursos teve ganhos estáveis, enquanto as empresas de processamento intermediário permaneceram sob pressão, e o setor acelerou o ritmo de recuperação e reciclagem de sucata. Em geral, não houve uma tendência unilateral no primeiro semestre. O cabo de guerra entre fornecedores e compradores ditou os movimentos do mercado. O défice estrutural entre oferta e procura sustentou a operação de alto nível e lançou as bases fundamentais para o padrão de consolidação do mercado de rénio no segundo semestre.

![Recuperação do momentum de alta de curto prazo, liga de alumínio em alta gradual; ajustes cautelosos de preços no mercado à vista, transações lentas [Revisão Diária de Preços do ADC12]](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Baixa disposição para vender entre os fabricantes, preços fracos nos futuros e à vista [Análise Semanal SMM SiMn]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)