No primeiro semestre de 2026, a cadeia global da indústria de enxofre registrou uma volatilidade sem precedentes. Da operação estável no início do ano, à explosão de preços desencadeada pelo conflito geopolítico no Oriente Médio no final de fevereiro, até a forte reversão após o cessar-fogo entre EUA e Irã em meados de junho, os mercados de enxofre e ácido sulfúrico completaram um ciclo completo de “surto—pico—correção”. O enxofre doméstico (SMM EXW Shandong Sulfur) subiu aproximadamente 157% no primeiro semestre, enquanto o Índice de Ácido de Fundição de Cobre da China SMM avançou cerca de 94%. No exterior, o SMM CIF Indonésia Enxofre disparou mais de 126%, e o SMM CFR Indonésia Ácido Sulfúrico saltou cerca de 185%, com os mercados globais de enxofre experimentando simultaneamente uma arrancada “Velozes e Furiosos”.

I. Contexto do Evento: O Bloqueio do Estreito de Ormuz Desencadeou uma Crise Global do Enxofre

A ação extrema dos preços na cadeia global do enxofre no primeiro semestre de 2026 teve origem num choque geopolítico que durou mais de 100 dias.

Em 28 de fevereiro, o conflito EUA-Irã eclodiu, e o Estreito de Ormuz — via marítima crucial que responde por aproximadamente 45% do comércio global de enxofre transportado por mar — entrou num bloqueio de facto. O tráfego marítimo pelo estreito despencou 90%, cortando o “calcanhar de Aquiles” da cadeia global de suprimento de enxofre. O Oriente Médio responde por cerca de 25% da produção mundial de enxofre e 45% do comércio marítimo global de enxofre.

Durante o bloqueio, um volume estimado de 800 mil a 1 milhão de toneladas métricas de cargas de enxofre ficou retido no Golfo Pérsico. Ao longo dos três meses e meio de guerra, os embarques totais de enxofre somaram apenas 80 mil toneladas métricas.

Em 17 de junho, EUA e Irã assinaram remotamente um Memorando de Entendimento, com efeito imediato; 19 de junho marcou a assinatura formal do acordo. Nos termos, o Estreito de Ormuz deve ser totalmente reaberto em 30 dias, com os EUA suspendendo o bloqueio marítimo. Desde o anúncio do cessar-fogo em 15 de junho, aproximadamente 640 mil toneladas métricas de enxofre já deixaram o estreito — contra apenas 80 mil toneladas métricas embarcadas durante toda a guerra de três meses e meio. Em 23 de junho, o Irã confirmou oficialmente que o Estreito de Ormuz estava totalmente aberto ao transporte comercial global por um período de 60 dias, sem cobrança de taxas de trânsito durante essa janela.

A diminuição das preocupações com a oferta desencadeou uma venda de pânico imediata. O enxofre granulado no Porto de Zhenjiang caiu de 11.750 yuan/t em 11 de junho para 9.200 yuan/t em 24 de junho.

A retirada das cargas anteriormente retidas no Golfo Pérsico, combinada com a reinicialização gradual das instalações de petróleo e gás danificadas no Oriente Médio, abriu uma janela para a recuperação parcial da oferta.

II. Interrupções no fornecimento global de enxofre/ácido sulfúrico: estrangulamento em três camadas, déficit crescente

Aproximadamente 98% do enxofre global é produzido como subproduto do refino de petróleo e da dessulfurização de gás natural, o que torna a oferta altamente inelástica e incapaz de ajustar a produção com flexibilidade como os produtos primários. O Oriente Médio responde por cerca de 25% da produção global de enxofre e 45% do comércio marítimo de enxofre. O bloqueio do Estreito de Ormuz cortou diretamente quase metade do comércio marítimo global, expondo a vulnerabilidade estrutural da cadeia de fornecimento global de enxofre, excessivamente dependente de uma única região produtora e de um único ponto de estrangulamento marítimo.

A essência dessa crise de oferta é um "estrangulamento em três camadas": Camada 1: Corte físico – o bloqueio de Ormuz cortou o fornecimento do Oriente Médio, interrompendo quase metade do comércio marítimo global. Camada 2: Bloqueio político – proibições de exportação sobrepostas da Rússia, Cazaquistão e Turquia bloquearam fontes alternativas de fornecimento, reduzindo ainda mais os volumes negociáveis globalmente. Camada 3: Colapso de capacidade e estoques – as instalações de produção do Oriente Médio danificadas pela guerra estão demorando a reiniciar, e os estoques portuários globais caíram para níveis mínimos em uma década, eliminando qualquer margem de segurança. Essas três restrições ocorreram simultaneamente e se reforçaram mutuamente, comprimindo a oferta por todos os lados – e este é o principal motor do mercado atual.

(1) Interrupção da Oferta no Oriente Médio e Reestruturação dos Fluxos Comerciais Globais

Durante o bloqueio, as exportações de enxofre do Oriente Médio praticamente pararam. Em 2025, a China obteve 56,2% de suas importações de enxofre do Oriente Médio, com a dependência geral de importação de enxofre superando 50%. O bloqueio reduziu drasticamente os volumes de importação e ampliou a lacuna de oferta.

O bloqueio elevou os preços oficiais de venda dos fornecedores do Oriente Médio: a ADNOC (Emirados Árabes Unidos) elevou seu OSP de junho para US$860/tonelada FOB, com o QSP do Catar e o KSP do Kuwait subindo para US$805/tonelada FOB em junho. Em julho, a ADNOC aumentou ainda mais seu OSP para US$1.000/tonelada FOB (+16,3% em relação ao mês anterior), enquanto o QSP do Catar também subiu para US$890/tonelada FOB. Todos superaram seus picos de 2008.

Mesmo após a reabertura do Estreito de Ormuz, o ritmo de recuperação da oferta permanece muito mais lento do que o esperado.

(2) Rússia Estende Proibição de Exportação, Cazaquistão Segue o Exemplo

Rússia: Em 25 de junho de 2026, o governo russo assinou oficialmente um decreto estendendo a proibição temporária de exportação de enxofre industrial até 31 de dezembro de 2026. Implementada pela primeira vez em 1º de novembro de 2025, a proibição foi prorrogada várias vezes. O campo de gás de Astracã da Gazprom (capacidade de 4,8 milhões de toneladas/ano de enxofre) está operando apenas uma linha de produção, enquanto a instalação de Oremburgo (1,55 milhão de toneladas/ano) foi danificada por um conflito em 24 de junho, reduzindo drasticamente a produção doméstica de enxofre.

Cazaquistão: Em 26 de junho, o Ministério da Energia do Cazaquistão emitiu a Ordem nº 1.363, impondo a interrupção total das exportações de enxofre a partir de 27 de junho até segunda ordem, com isenções apenas para embarques com destino à Rússia. O Cazaquistão exportou aproximadamente 4,6 milhões de toneladas de enxofre em 2025, com a proibição impactando diretamente compradores centrais como o Marrocos. A OCP importa cerca de 2,5 milhões de toneladas de enxofre cazaque anualmente, representando quase 44% do total de suas importações – tornando o impacto particularmente agudo.

Turquia: Implementou uma proibição de exportação de enxofre em 7 de abril, com duração até o final do terceiro trimestre.

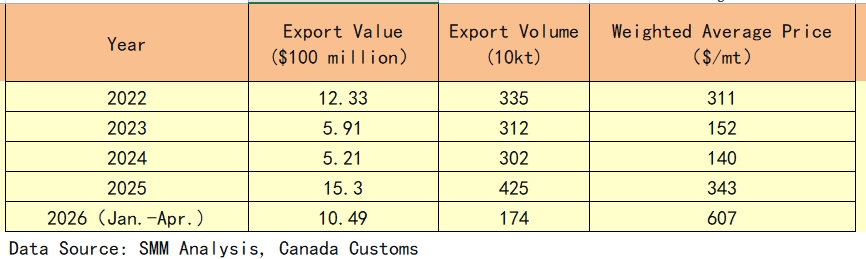

(3) Canadá: fornecedor substituto crucial com volumes e preços em alta

No contexto do bloqueio de Ormuz e das restrições às exportações russas/cazaques, o Canadá emergiu como um fornecedor de ajuste crítico no mercado global de enxofre. Os dados de exportação refletem claramente essa mudança estrutural:

Em 2025, as exportações canadenses de enxofre registraram forte alta em volume e valor, com a tonelagem subindo 40,7% na comparação anual, para 4,25 milhões de toneladas, e o valor das exportações atingindo um recorde de US$ 1,53 bilhão. Nos primeiros quatro meses de 2026, o valor das exportações já alcançou US$ 1,049 bilhão, com volume anualizado de aproximadamente 5,22 milhões de toneladas – a caminho de bater novos recordes no ano completo.

As exportações concentram-se fortemente em Alberta e na Colúmbia Britânica, que juntas respondem por mais de 95% das exportações nacionais de enxofre. Os preços FOB Vancouver dispararam de cerca de US$ 500/t em janeiro de 2026 para US$ 825-950/t em abril, uma alta superior a 80%.

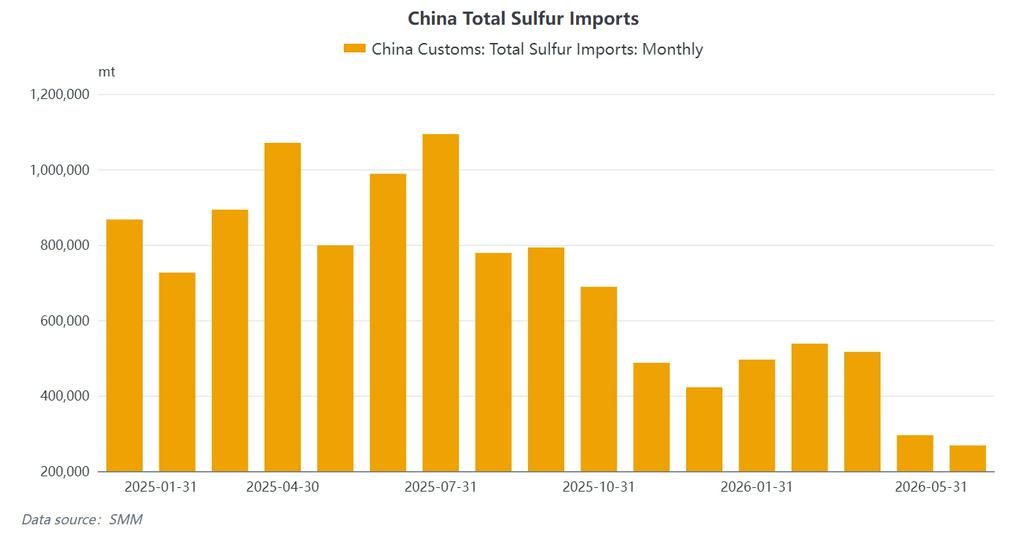

(4) Queda abrupta das importações chinesas e estoque no menor nível em uma década

O choque nas importações foi o mais direto. Em maio de 2026, as importações chinesas de enxofre caíram para 268.300 toneladas, recuo de 66,41% em relação ao ano anterior. As importações acumuladas de janeiro a maio somaram 2,1154 milhões de toneladas, queda de 51,44% ante igual período de 2025 – praticamente uma redução pela metade no volume importado. As importações de maio foram de apenas 268.380 toneladas, o segundo menor volume mensal em quase 20 anos. O preço médio de importação disparou para US$ 798,96/t.

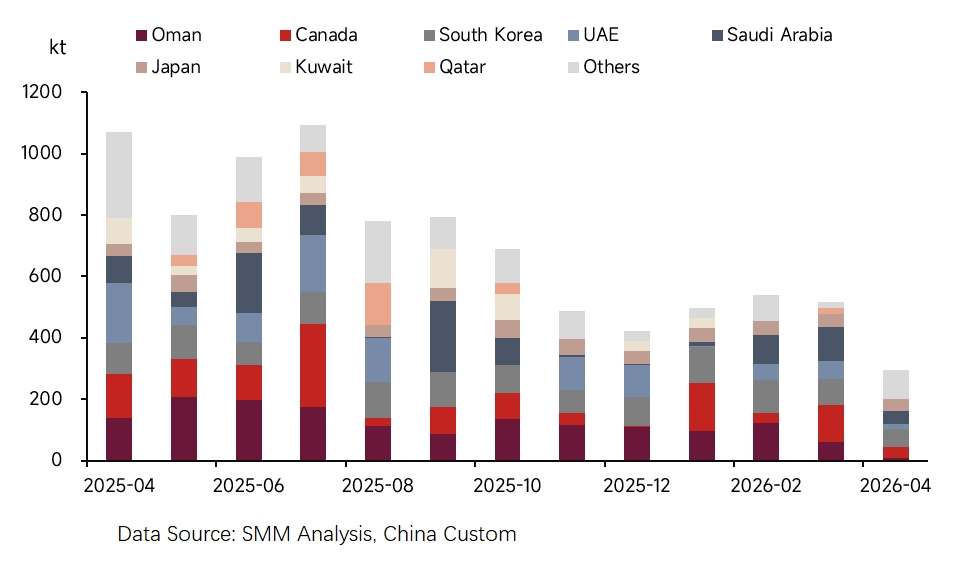

A estrutura das fontes de importação mudou drasticamente: a participação do Oriente Médio caiu pela metade. As origens das importações chinesas de enxofre sofreram uma reestruturação fundamental no período de janeiro a maio. A fatia combinada dos quatro tradicionais do Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait) despencou de mais de 40% no mesmo período de 2025 para menos de 20%.

As fontes alternativas se diversificaram: Omã saltou para o primeiro lugar, com 541 mil toneladas (20,1%), seguido por Coreia do Sul (485 mil toneladas, 18,0%), Japão (316 mil toneladas, 11,8%) e Canadá (286 mil toneladas, 10,6%) como fornecedores suplementares importantes. Em abril, o Irã embarcou 62,4 mil toneladas em um único mês – as primeiras chegadas diretas em grande escala desde o início do conflito, indicando que algumas cargas já haviam transitado o estreito. Em maio, as três principais origens – Omã, Coreia do Sul e Japão – responderam por 86,8% das importações, sugerindo que a oferta substituta permanece insuficiente.

Os estoques portuários caíram em conjunto. Em 23 de junho, o estoque portuário total de enxofre da China caiu para 748.800 toneladas, o menor nível desde julho de 2017. Em 3 de julho, os estoques portuários estavam em 727.900 toneladas, queda de 68,81% em relação ao ano anterior. Com base nos níveis de estoque de maio, os estoques de enxofre poderiam se esgotar completamente até agosto.

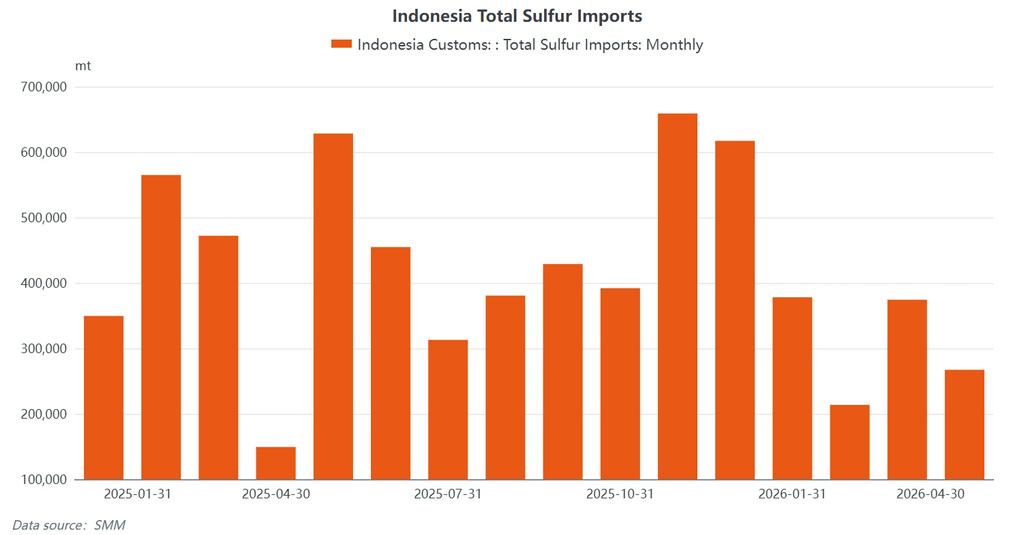

(5) Indonésia: Crescimento Impulsionado pela Demanda, Oriente Médio Ainda é Fundamental, mas o Cenário de Oferta Está Mudando

De janeiro a abril de 2026, a Indonésia importou aproximadamente 1,23 milhão de toneladas de enxofre. As importações de maio são estimadas em mais de 350.000 toneladas, refletindo a demanda rígida contínua das usinas HPAL, apesar dos altos preços do enxofre.

Os quatro do Oriente Médio (Omã, Arábia Saudita, EAU, Catar) continuam sendo fornecedores principais, embora sua participação conjunta tenha diminuído significativamente em relação aos níveis anteriores ao conflito, de mais de 70%. As importações estão fortemente concentradas em Weda Bay, Ilha OBI e Morowali – portos-chave que atendem às usinas HPAL operadas por Tsingshan, Huayou e Lygend.

As importações de ácido sulfúrico também cresceram em conjunto. A Indonésia importou aproximadamente 449.000 toneladas de ácido sulfúrico de janeiro a maio, um aumento acentuado em relação ao ano anterior, refletindo que os produtores de HPAL passaram a usar ácido sulfúrico como substituto em meio à oferta restrita de enxofre. As principais fontes foram Coreia do Sul e Japão, consistentes com os fluxos de comércio de ácido sulfúrico da Ásia-Pacífico monitorados pelo SMM CFR Indonesia Sulphuric Acid.

A Indonésia depende de importações para aproximadamente 75%-80% de suas necessidades de enxofre. O enxofre é um insumo fundamental para a produção de níquel HPAL, com consumo de 10 a 12 toneladas de enxofre por tonelada de MHP. As usinas HPAL normalmente mantêm apenas de 1 a 2 meses de cobertura de estoque de enxofre.

(6) Oferta de Ácido Sulfúrico: Manutenção e Redução Passiva

A oferta de ácido sulfúrico enfrentou dupla pressão de paradas de manutenção e cortes passivos de produção. No primeiro semestre de 2026, os produtores de ácido por queima de enxofre continuaram a sofrer perdas profundas – com altos custos de matéria-prima e preços de referência incapazes de cobrir os custos de produção, as perdas geralmente excederam RMB 350/tonelada. Em junho, a contração dupla da oferta – tanto da manutenção de ácido de fundição quanto da inversão de custos do ácido por queima de enxofre – levou a taxa de operação da indústria para aproximadamente 60%. Várias unidades no centro e leste da China permaneceram em manutenção, mantendo a oferta restrita e os estoques baixos.

III. Interrupção da Demanda Global de Enxofre/Ácido Sulfúrico: Supressão por Preços Elevados e Divergência Estrutural

(1) Setor de Fertilizantes: Apoio Político versus Colapso dos Lucros

A indústria de fertilizantes fosfatados enfrentou um aperto duplo de “demanda rígida” e “colapso dos lucros”. A participação do enxofre nos custos totais de produção de fertilizantes fosfatados saltou dos normais 30-35% para mais de 130%, levando a indústria a perdas profundas. No primeiro semestre, as taxas de operação do fosfato monoamônico (MAP) caíram para cerca de 40%, enquanto as do fosfato diamônico (DAP) caíram para aproximadamente 30%.

As exportações de fertilizantes fosfatados da China permaneceram restritas pela política de garantia de abastecimento do governo, com o consumo doméstico sustentado, mas os lucros totalmente corroídos pelos custos das matérias-primas.

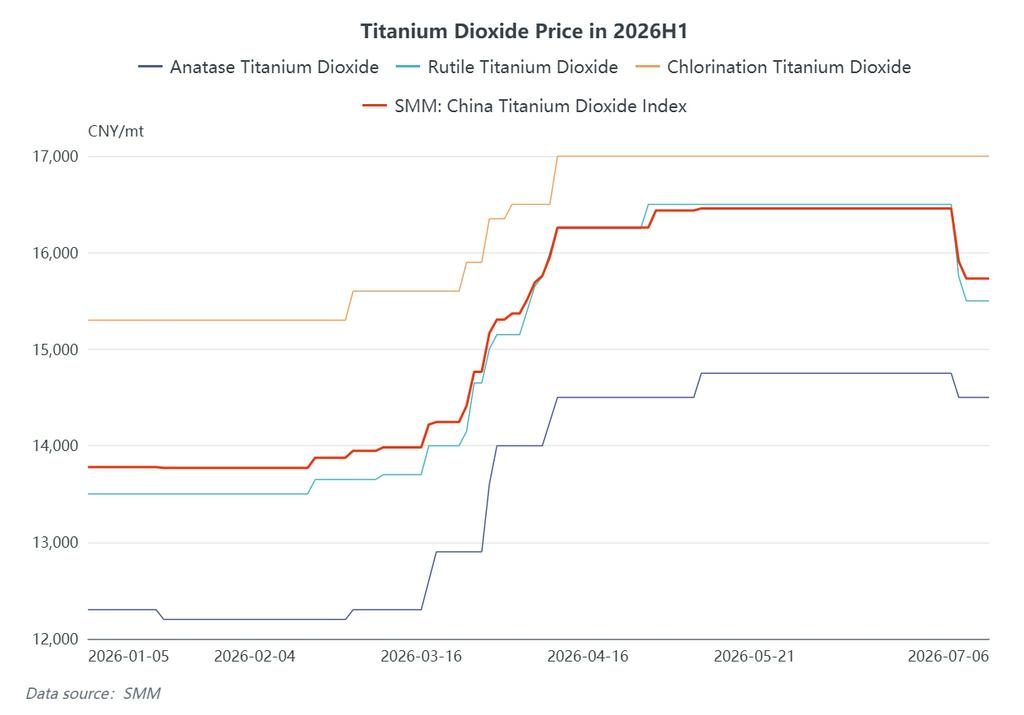

(2) Setor Químico: Transmissão Bloqueada, Taxas de Operação Enfraquecendo

A indústria de dióxido de titânio experimentou múltiplas rodadas de aumentos de preços impulsionados pela pressão de custos. O Índice SMM de Dióxido de Titânio da China subiu de aproximadamente 13.778 yuan/t no início do ano, ultrapassando 15.000 yuan/t em meados a final de março, e atingiu pico de aproximadamente 16.457 yuan/t em meados a final de junho. Entre eles, os preços do dióxido de titânio tipo rutilo subiram de cerca de 13.500 yuan/t no início do ano para aproximadamente 15.500-16.500 yuan/t em junho, marcando ganhos significativos. No entanto, a demanda a jusante permaneceu fraca, e as taxas de operação do dióxido de titânio continuaram caindo, limitando a transferência de custos.

(3) Setor de Novas Energias: Um Ponto Positivo, mas de Escala Limitada

O fosfato de ferro-lítio (LFP) permaneceu como uma das poucas áreas de demanda relativamente estável, embora sua escala seja insuficiente para compensar o colapso na demanda tradicional. Estima-se que as novas adições de capacidade de LFP em 2025-2026 correspondam a mais de 3,3 milhões de toneladas de demanda incremental de enxofre anualmente – um impulsionador de demanda de longo prazo que não pode ser ignorado.

(4) Níquel HPAL da Indonésia: O Impacto Mais Direto nos Custos

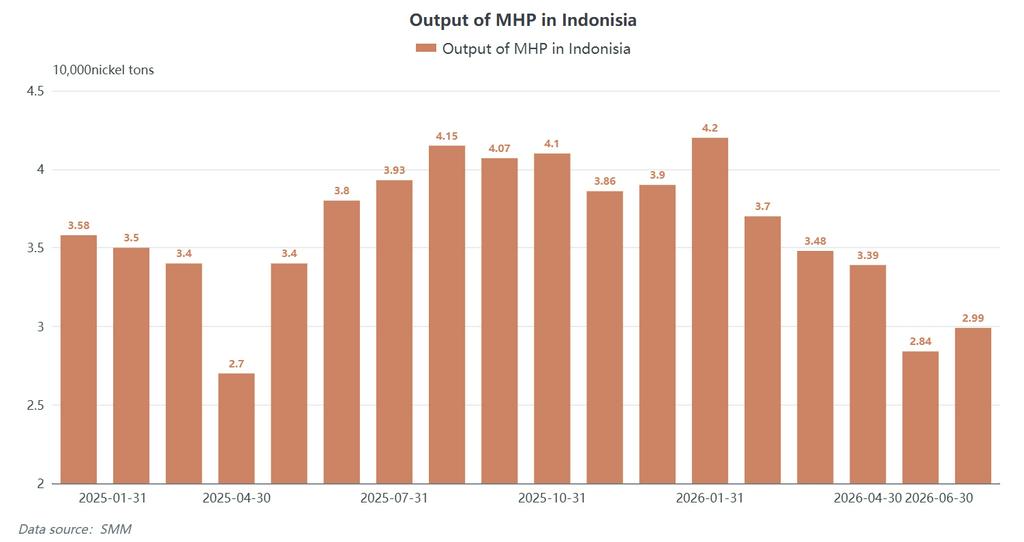

O setor de níquel HPAL da Indonésia é uma fonte importante de nova demanda de enxofre. O enxofre SMM CIF Indonésia manteve-se estável em US$1.250-1.300/mt na primeira metade de junho. Cada tonelada métrica de produção de MHP consome 10-12 mt de enxofre, aumentando significativamente os custos marginais da hidrometalurgia. Em junho de 2026, a produção de MHP da Indonésia foi de aproximadamente 29.900 mt de níquel, uma queda significativa em relação ao pico de janeiro de 42.000 mt, refletindo o efeito contínuo de supressão da produção devido aos altos preços do enxofre.

(5) Avaliação Geral da Demanda

A destruição da demanda se espalhou do setor de fertilizantes para produtos químicos e fundição de níquel. No entanto, a magnitude da contração da oferta ainda supera em muito a erosão da demanda e, no curto prazo, é improvável que a demanda se torne o principal motor das quedas de preços.

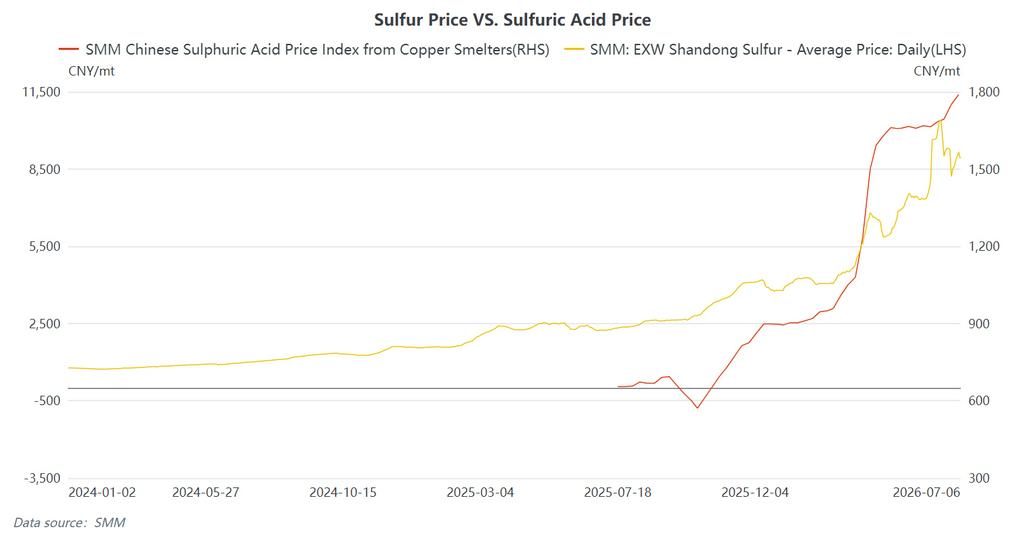

IV. Revisão de Preços: Um Ciclo Completo de Alta–Pico–Correção

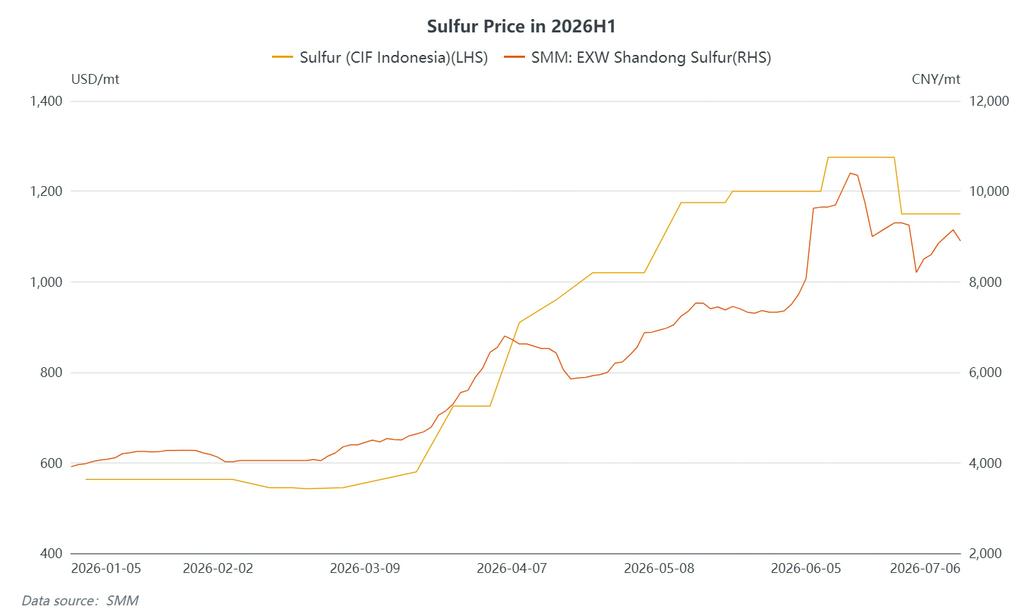

Enxofre (Doméstico): O enxofre SMM EXW Shandong começou o ano em torno de 3.910 yuan/mt. Os preços subiram rapidamente após o início do conflito no final de fevereiro, atingindo 4.150 yuan/mt no início de março, ultrapassando 6.500 yuan/mt no início de abril, alcançando 8.075 yuan/mt em 5 de junho e atingindo o pico de 10.053,5 yuan/mt em 12 de junho – um ganho acumulado de aproximadamente 157% desde o início do ano. A notícia do cessar-fogo em meados de junho reverteu o sentimento do mercado, desencadeando uma correção rápida. Em 26 de junho, o enxofre SMM EXW Shandong foi cotado a 7.800-8.607 yuan/mt, uma queda de quase 3.000 yuan/mt em relação ao pico. Até 3 de julho, os preços haviam se recuperado para 9.000-9.300 yuan/mt.

Enxofre (Internacional): O enxofre SMM CIF Indonésia começou o ano em torno de US$563/mt, atingiu US$1.250-1.300/mt em 10 de junho e corrigiu para US$1.100-1.200/mt a partir de 25 de junho – um ganho de mais de 126% no primeiro semestre.

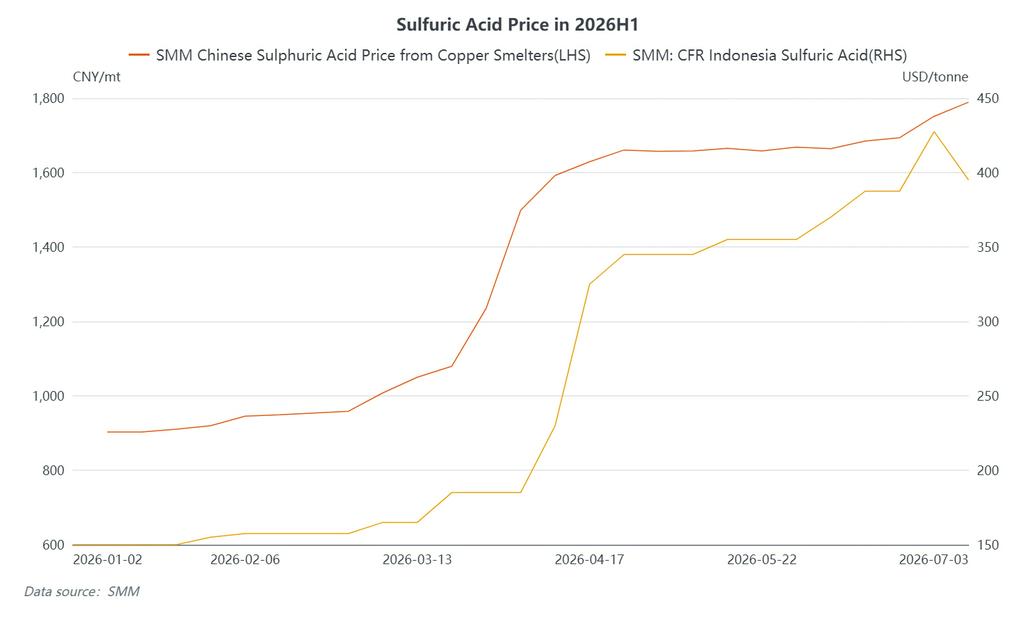

Ácido Sulfúrico (Doméstico): O Índice de Ácido de Fundição de Cobre da China da SMM subiu de 903 yuan/mt em meados de janeiro para um pico de 1.751 yuan/mt em 26 de junho – um ganho de aproximadamente 94% no primeiro semestre, com uma diferença de 848 yuan/mt. A média de junho para o Índice de Ácido de Fundição de Cobre da China da SMM foi de 1.698,25 yuan/mt, um aumento de 36 yuan/mt em relação aos 1.662,25 yuan/mt de maio.

Ácido Sulfúrico (Internacional): SMM CFR Indonésia Ácido Sulfúrico iniciou o ano em torno de US$ 150/t e atingiu US$ 410-445/t (média de US$ 427,5/t) em 26 de junho – um ganho de aproximadamente 185% no primeiro semestre. **SMM FOB Coreia Ácido Sulfúrico** foi cotado a US$ 370-385/t em 26 de junho.

Primeira divergência em junho: Depois que o acordo EUA-Irã foi assinado, os preços do enxofre caíram acentuadamente, mas os do ácido sulfúrico não seguiram a queda – a primeira divergência clara entre os dois em 2026. Isso se deveu principalmente à oferta restrita de ácido de fundição devido à manutenção concentrada no primeiro semestre.

V. Perspectivas: Consolidação em Nível Elevado com Amplas Oscilações, Quatro Variáveis-Chave a Observar

- Enxofre: O mercado permanece em um cabo de guerra entre "fundamentos sólidos (escassez)" e "expectativas fracas (chegadas + demanda fraca)". Baixos estoques e suporte de custos persistem no curto prazo – o estoque de enxofre nos portos da China era de apenas 790.000 t no início de julho, uma queda de mais de 1,57 milhão de t em relação ao ano anterior, um declínio de mais de 66%. No entanto, espera-se que as 800.000 a 1.000.000 t de cargas retidas no Golfo Pérsico cheguem no final de julho, representando o maior fator baixista. As restrições de oferta – incluindo a extensão da proibição de exportação da Rússia até o final do ano e o prazo de 6 meses para a recuperação das instalações do Oriente Médio – continuarão a limitar as quedas. Espera-se que os preços do enxofre oscilem em uma ampla faixa de nível elevado no segundo semestre.

- Ácido Sulfúrico: O suporte de custos permanece intacto, embora se espere que a dinâmica de oferta e demanda se restrinja ainda mais. Os preços podem se manter firmes do final de junho ao início de julho, com um possível viés de baixa mais tarde no mês. Os altos custos do enxofre fornecem suporte, mas os setores downstream de fosfato e dióxido de titânio estão cada vez mais resistentes aos preços elevados, com desaceleração das compras e cautela dos traders – sugerindo riscos crescentes de queda.

Quatro Variáveis-Chave a Observar:

- O ritmo da reabertura do Estreito de Ormuz e da recuperação da produção no Oriente Médio: A reabertura do estreito não é uma "solução instantânea". A remoção de minas, a eliminação dos atrasos e a reconstrução da confiança no transporte marítimo levam tempo. Os campos de gás e refinarias danificados pela guerra no Catar e nos EAU podem manter as exportações de médio prazo abaixo dos níveis anteriores à guerra, sendo improvável uma recuperação significativa do transporte marítimo antes de agosto.

- Ritmo de aquisição e níveis de estoque das plantas HPAL da Indonésia: A Indonésia depende de importações para 75%-80% do seu enxofre, com as plantas HPAL mantendo apenas 1-2 meses de estoque. SMM CIF Indonesia Sulfur afeta diretamente os custos de produção de MHP e, portanto, a utilização de níquel HPAL da Indonésia. A produção de MHP já caiu do pico de janeiro de 42.000 toneladas para 29.900 toneladas em junho – e pode sofrer mais pressão se os preços do enxofre permanecerem elevados.

- Liberação de demanda do OCP de Marrocos e do Copperbelt Africano: Os preços DAP/DDP do enxofre no Copperbelt Africano permanecem elevados. A estratégia de aquisição do OCP a esses altos níveis de preços impactará diretamente a dinâmica da demanda no Norte da África.

- Reabastecimento de fertilizantes de outono da China e política de exportação de ácido sulfúrico: Se o reabastecimento de fertilizantes de outono (julho-setembro) prosseguir conforme programado, poderá sustentar as taxas de operação de fosfatos. Quaisquer ajustes na proibição de exportação de ácido sulfúrico da China influenciarão os fluxos globais de comércio de ácido e as diferenças de preços regionais.

![[SMM Analysis] O Volume Continua a Crescer Enquanto a Estrutura Passa por um Ajuste Profundo — Revisão do Mercado de VE no Primeiro Semestre de 2026](https://imgqn.smm.cn/usercenter/KySZv20251217171726.jpg)