Sinais Hawkish do Fed Superam Expectativas; Metais Preciosos Sob Pressão no Curto Prazo, Mas Queda Limitada

18 de junho — Às 2h00, horário de Pequim, de 18 de junho, o Federal Reserve manteve a taxa dos fundos federais inalterada em 3,50%-3,75%, a quarta manutenção consecutiva. O comunicado foi significativamente encurtado e removeu linguagem que sugeria novos cortes de juros. O gráfico de pontos mostrou que nove dirigentes preveem aumento de juros este ano, enquanto o recém-nomeado presidente Warsh não apresentou um ponto e recusou-se a fornecer orientações futuras. Os sinais hawkish elevaram as expectativas de mercado de alta de juros no fim do ano para 38 pontos-base.

Do ponto de vista da política monetária, esta reunião do FOMC emitiu sinais hawkish acima do esperado. Combinados com o retorno das expectativas de alta nos pontos, sinalizam que o tom da comunicação do Fed mudou de “pausa e observação” para “potencial de alta”, colocando pressão de curto prazo sobre os metais preciosos. No entanto, a quarta manutenção consecutiva em si estava alinhada com as expectativas do mercado, e qualquer aumento efetivo ainda requer mais dados para validação, de modo que o impacto marginal do sinal político é relativamente limitado.

Mais criticamente, dados econômicos anteriores — criação de vagas não-agrícolas nos EUA em maio subiu 172.000, superando as expectativas, com revisão combinada para cima de 93.000 para março-abril — sublinham que a resiliência do mercado de trabalho continua sendo o vento contrário mais significativo, suprimindo as expectativas de corte de juros e sendo o fator baixista central para os metais preciosos recentemente. Em contraste, o CPI cheio de maio veio em linha com as expectativas, enquanto o núcleo ficou ligeiramente abaixo do consenso, significando que os dados de inflação não reforçaram a narrativa de aperto além do previsto, e seu impacto baixista é comparativamente moderado.

Em suma, os metais preciosos enfrentam dupla pressão dos sinais hawkish e da resiliência do mercado de trabalho, mas as elevadas expectativas de alta de juros ainda estão na fase de precificação, e o mercado pode não formar uma tendência de baixa sistêmica nos níveis atuais. A lógica de negociação continuará dependendo dos próximos dados de emprego, IPC e da comunicação efetiva de Warsh.

Avançam as Conversações de Paz EUA-Irã; Prêmio de Risco Geopolítico se Desfaz

18 de junho — Os presidentes dos Estados Unidos e do Irã assinaram um memorando de entendimento eletrônico. O texto oficial de 14 pontos corresponde em grande parte às divulgações anteriores da mídia, e ambos os lados devem assinar formalmente o acordo na Suíça na sexta-feira. Trump afirmou que, se a implementação subsequente do memorando ficar aquém do satisfatório, as operações de bombardeio seriam retomadas, e também revelou discussões com líderes sírios sobre atacar o Hezbollah. Enquanto isso, o sul do Líbano testemunhou múltiplos ataques israelenses, e o ministro das Finanças de Israel indicou que não haveria retirada na sexta-feira ou depois. A situação geopolítica permanece em um cabo de guerra complexo, caracterizado por “negociações em meio a conflitos”.

No curto prazo, a assinatura do memorando marca uma fase substantiva nas negociações de cessar-fogo, fortalecendo as expectativas de reabertura do Estreito de Ormuz, levando ao desfazimento adicional do prêmio de risco. Caso o acordo formal seja finalizado na sexta-feira, as preocupações estruturais com a oferta de petróleo aliviariam materialmente, colocando pressão baixista sobre o preço do petróleo, que por sua vez arrefeceria as expectativas de inflação global.

Numa perspectiva de médio a longo prazo, se a fraqueza sustentada do petróleo reduzir os custos de energia, o espaço para a política monetária do Fed reabrirá, e a lógica de mercado poderá gradualmente mudar de “expectativas de aperto” para um “ciclo de corte de juros”, oferecendo potencialmente novo suporte macro aos metais preciosos. Em geral, as relações EUA-Irã estão atualmente numa fase de “negociações de paz avançando, conflitos não resolvidos”, e a precificação de mercado girará em torno da implementação do acordo de sexta-feira e dos riscos de execução subsequentes, num movimento repetido de idas e vindas.

Pressão no Início do Ciclo de Alta não Altera a Lógica de Longo Prazo; Valor de Alocação dos Metais Preciosos Permanece Destacado

A experiência histórica mostra que, nos estágios iniciais de cada ciclo de alta de juros, os metais preciosos normalmente sofrem pressão devido ao aumento das taxas nominais e à valorização do dólar, mas a tendência não é unidirecionalmente descendente. À medida que o ciclo de alta se aprofunda, as crescentes preocupações com riscos de recessão e estresse de liquidez destacam cada vez mais o papel do ouro como proteção contra inflação e ativo de refúgio, com seu preço tendendo a subir nos estágios intermediários e finais. Portanto, mesmo que o Fed continue em trajetória hawkish, a pressão sobre os metais preciosos pode não ser sustentada; as condições de liquidez e as mudanças nas expectativas macro também influenciam a dinâmica de preços.

Obviamente, nossa lógica altista de longo prazo para os metais preciosos permanece inalterada: primeiro, os bancos centrais globais continuam acumulando ouro, com as estratégias de desdolarização e diversificação de reservas fornecendo um piso sólido para os preços do ouro. Segundo, o sistema de crédito do dólar americano enfrenta erosão profunda — os altos juros dos títulos do Tesouro dos EUA implicam alto risco e, no longo prazo, as pressões de rolagem da dívida e a indisciplina fiscal estão acelerando a desdolarização global. Terceiro, o estoque cada vez maior da dívida pública dos EUA e a deterioração da sustentabilidade fiscal aumentam o risco de monetização da dívida e depreciação do dólar no futuro. Como um ativo duro suprassoberano e sem passivo, as funções de refúgio e reserva de valor do ouro possuem apelo insubstituível no atual ambiente macro.

Ao mesmo tempo, os conflitos geopolíticos continuam latentes, sem um alívio real, enquanto as cadeias globais de suprimento e os mercados de energia permanecem voláteis, com a persistência inflacionária perdurando. Essas incertezas sustentarão a demanda por ouro e prata como ativos de alocação de refúgio, impulsionando ainda mais seu valor estratégico no médio a longo prazo.

Do ponto de vista da Relação Ouro/Prata: Prata sob Pressão no Curto Prazo, mas Superando o Ouro no Médio a Longo Prazo permanece intacta

Historicamente, a relação ouro/prata exibe um comportamento significativo de reversão à média, com seu patamar de longo prazo aproximadamente flutuando entre 60 e 70. No entanto, sob ambientes macro extremos, ela pode se desviar consideravelmente — por exemplo, a relação se ampliou acentuadamente após a crise financeira de 2008 e se aproximou de um extremo histórico perto de 120 durante a pandemia de 2020. A dinâmica subjacente é que, durante episódios de extrema aversão ao risco, o mercado prioriza o ouro como ativo de refúgio, enquanto a prata, sobrecarregada por suas características de metal industrial, tende a sofrer vendas sistemáticas. Assim, o movimento cíclico da relação ouro/prata pode ser resumido como: ampliação durante crises (prata tem desempenho inferior) e estreitamento durante ciclos de recuperação/inflação (prata supera). Sua essência é um indicador cíclico impulsionado pela alternância de dominância entre atributos de refúgio e atributos industriais.

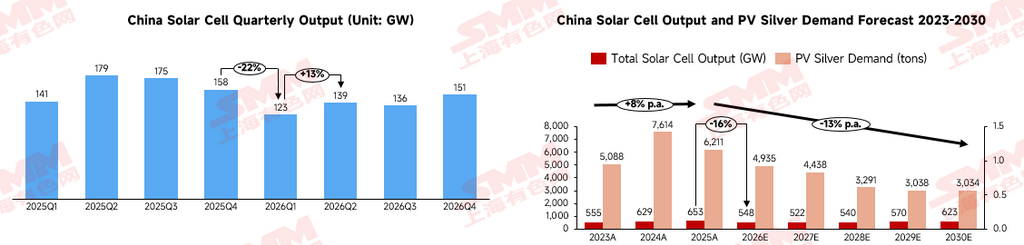

No curto prazo, a relação ouro/prata está mais propensa a movimentos altistas pontuais ou a flutuações com viés de alta. Por um lado, a prata já registrou ganhos expressivos, e o posicionamento concentrado a torna mais vulnerável a correções. Por outro lado, a indústria fotovoltaica — um pilar essencial da demanda industrial da prata — deve ver o consumo de prata por célula cair 9,51% em relação ao ano anterior em 2026 e, com o progresso contínuo na redução do uso de prata e a evolução das estruturas de produto, projeta-se que o consumo anual de prata mantenha uma queda de aproximadamente 5 pontos percentuais até 2030. Embora as expectativas positivas de instalação de capacidade possam impulsionar os volumes de produção de células, traduzindo-se em alguma demanda incremental, quando convertido para demanda de prata, antecipa-se uma queda de aproximadamente 20% este ano.

No ciclo longo, 2026 também marca um ponto de virada crucial na estrutura da demanda industrial de prata. O setor de equipamentos elétricos de baixa tensão, como um segmento de suporte rígido, exibe forte insubstituibilidade em sua demanda por prata. Setores emergentes como veículos elétricos, placas de circuito impresso e chips SiC estão expandindo rapidamente suas bases de mercado final e, apesar do consumo unitário de prata inalterado, a demanda geral continua crescendo de forma constante. Portanto, mantemos nossa visão central de que a relação ouro/prata tenderá a cair no médio a longo prazo — ou seja, estamos construtivos com a prata superando o ouro. A lógica motriz gradualmente mudará de taxas e liquidez para transição energética e demanda industrial. A prata está se transformando de um metal precioso tradicional em um metal industrial estrategicamente importante, com crescente exposição à energia fotovoltaica, data centers de IA e atualizações da rede elétrica, enquanto a oferta permanece altamente inelástica devido à sua forte dependência da produção de chumbo-zinco e cobre como subproduto. Quando a economia global entrar em um ciclo de corte de juros ou as taxas reais caírem, a elasticidade industrial da prata amplificará significativamente seu potencial de alta, ao passo que o ouro, apoiado mais por compras de bancos centrais e demanda de refúgio, tende a seguir uma trajetória mais suave.