Os futuros de aço inoxidável da China oscilaram em ampla faixa na semana de 15 a 19 de junho de 2026, impulsionados quase inteiramente por mudanças nas expectativas macroeconômicas internacionais, segundo dados da SMM. O mercado subiu no início e depois recuou, com o confronto entre comprados e vendidos se intensificando. O contrato de agosto mais negociado (SS2608) na Bolsa de Futuros de Xangai (SHFE) fechou em 19 de junho a RMB 15.060/mt (≈ US$ 2.199), com alta de RMB 355 (≈ US$ 52) na semana, recuperando a maior parte das perdas anteriores.

O destaque da semana foi um mercado guiado por fatores macroeconômicos, com forte divergência entre futuros e físico. Os futuros foram totalmente impulsionados pelo sentimento externo e negociados de forma errática, enquanto o preço físico subiu ligeiramente com volatilidade contida, apoiado por uma oferta marginalmente mais restrita e preços firmes das usinas.

Macroeconomia: oscilação violenta nas expectativas do Fed ditou todo o ritmo

As expectativas de política monetária no exterior sofreram reviravoltas, e o sentimento subiu no início para depois cair. No começo da semana, a redução da tensão geopolítica entre EUA e Irã, combinada com um índice de inflação ao consumidor (CPI) fraco nos EUA, elevou as expectativas de desaceleração da inflação, impulsionando o complexo de metais básicos e puxando para cima os futuros de aço inoxidável. Mas no meio da semana, o Federal Reserve manteve as taxas pela quarta reunião consecutiva, enquanto retirou do comunicado a linguagem que sugeria novos cortes; com nove autoridades no gráfico de pontos projetando agora um aumento este ano, o sinal foi claramente hawkish. Os mercados passaram a precificar cerca de 38 pontos-base de aperto até o final do ano, o vento macro favorável se dissipou rapidamente, a aversão ao risco aumentou e os futuros de aço inoxidável recuaram.

No mercado interno, a recuperação da demanda permaneceu limitada: o valor adicionado industrial de maio subiu 4,5% na comparação anual, enquanto as vendas no varejo cresceram apenas 1,4% acumulado de janeiro a maio, com o dado mensal de varejo fraco. A liquidez manteve-se razoavelmente ampla — M2 estável, M1 se recuperou e o financiamento social agregado nos primeiros cinco meses atingiu RMB 17,48 trilhões (≈ US$ 2,55 trilhões) — mas o impulso direto ao mercado foi limitado. No balanço, o ritmo da semana foi quase inteiramente definido pelas expectativas de aperto monetário no exterior, que amplificaram as amplas oscilações.

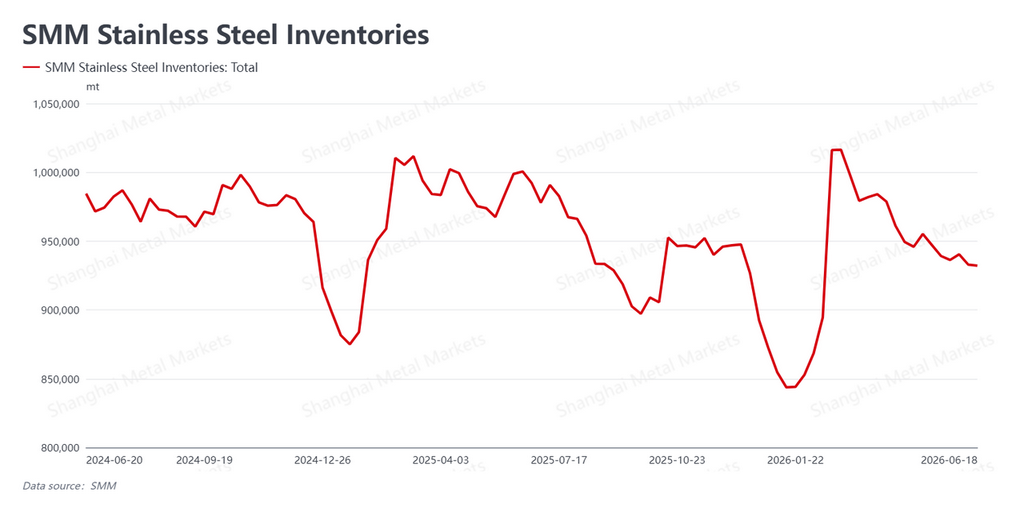

Fundamentos: estoques estáveis, comércio físico refém do sentimento do mercado futuro

Os estoques dos distribuidores (estoque social) permaneceram estáveis, e as transações no mercado físico acompanharam de perto o mercado futuro. O inventário dos distribuidores de aço inoxidável totalizou 932.200 toneladas, com queda marginal de 700 toneladas na semana, praticamente estável. Sem acúmulo apesar da calmaria sazonal, os estoques ofereceram certo suporte de piso para o preço físico.

O comércio no mercado físico moveu-se em estrita sintonia com os futuros, com divergência clara de fase a fase: a alta do início da semana estimulou um reabastecimento concentrado dos usuários finais e um notável aumento no volume, enquanto o recuo de meados da semana trouxe cautela renovada e rápido esvaziamento das transações. As compras dos usuários finais seguiram totalmente o sentimento do mercado futuro, e a tendência de baixa temporada, com demanda enfraquecida e menos resiliente, não se alterou. Ainda assim, preços firmes das usinas e uma contração marginal da oferta mantiveram o preço físico em leve alta com volatilidade limitada — não enfraqueceram junto com os futuros, deixando pronunciada a cisão entre futuro e físico.

(Para leitores estrangeiros: estoque dos distribuidores, conhecido na China como "estoque social", é o inventário mantido no canal de comercialização, não nas usinas.)

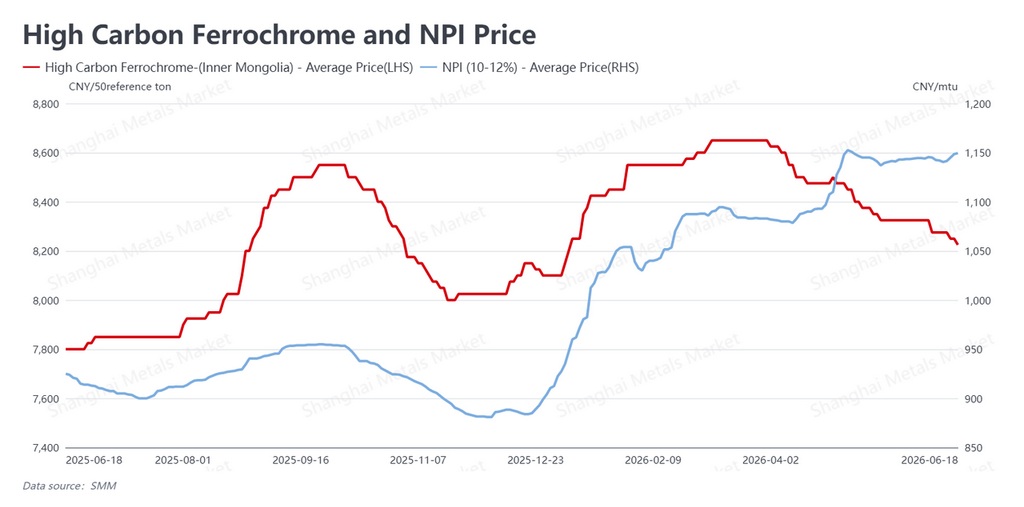

Custo e oferta: matérias-primas divergem, margens das usinas se recuperam ligeiramente

Do lado dos custos, os preços das matérias-primas divergiram estruturalmente. O Níquel Gusa de Alto Teor (NPI) foi cotado a RMB 1.149,5/unidade de níquel (≈ US$ 168), alta de RMB 9 (≈ US$ 1,3) na semana, com negociações mais ativas e preços firmes. O ferrocromo de alto carbono foi cotado a RMB 8.225/tonelada base 50% Cr (≈ US$ 1.201), queda de RMB 50 (≈ US$ 7) e ainda fraco, enquanto a sucata de inox permaneceu estável. Com o níquel gusa se fortalecendo e o ferrocromo enfraquecendo, o movimento geral de custos foi brando.

Quanto à oferta, cortes de manutenção programados para o mês fizeram efeito e algumas usinas adiaram a retomada, restringindo marginalmente a oferta da indústria — um suporte significativo para o físico, que sustentou sua pequena alta. Um aumento modesto nos preços dos produtos acabados compensou em parte a pressão das matérias-primas, ampliando um pouco as margens das usinas; mas mesmo após essa recuperação, as margens permanecem suficientes para manter o incentivo a produzir, de modo que a estrutura geral de alta oferta da indústria segue fundamentalmente inalterada. No médio prazo, a oferta folgada continua sendo o limitador para qualquer deslocamento ascendente no centro de gravidade dos preços.

Perspectivas

No balanço, o mercado futuro de aço inoxidável oscilou amplamente esta semana com o vaivém das expectativas macroeconômicas internacionais, enquanto a oferta mais restrita e as margens em recuperação sustentaram a resiliência do preço físico, com a divergência futuro-físico em destaque. Olhando adiante, a guinada hawkish do Fed e a formação de expectativas de alta de juros até o final do ano continuarão a dominar as avaliações das commodities e o ritmo do mercado — a maior variável externa de curto prazo. Com a China agora em seu período sazonal de baixa demanda, o comércio dos usuários finais é totalmente movido por sentimento e a resiliência da demanda é fraca, de modo que a estabilidade do preço físico depende da durabilidade do suporte de preços das usinas e da contração da oferta. A divergência estrutural das matérias-primas e a modesta recuperação das margens oferecem algum suporte à produção, mas o cenário de alta oferta permanece intacto.

Espera-se que o contrato mais negociado permaneça em uma ampla faixa no curto prazo, com seu centro de gravidade oscilando conforme o sentimento macroeconômico, enquanto o físico se mantém relativamente estável com o suporte da oferta. Os participantes da indústria fariam bem em encarar o ruído macroeconômico com racionalidade, monitorar de perto as expectativas de política do Fed, a durabilidade das transações a jusante e o andamento das manutenções e retomadas das usinas, e manter uma postura operacional estável.