Notícias SMM de 8 de junho:

No mercado de metais:

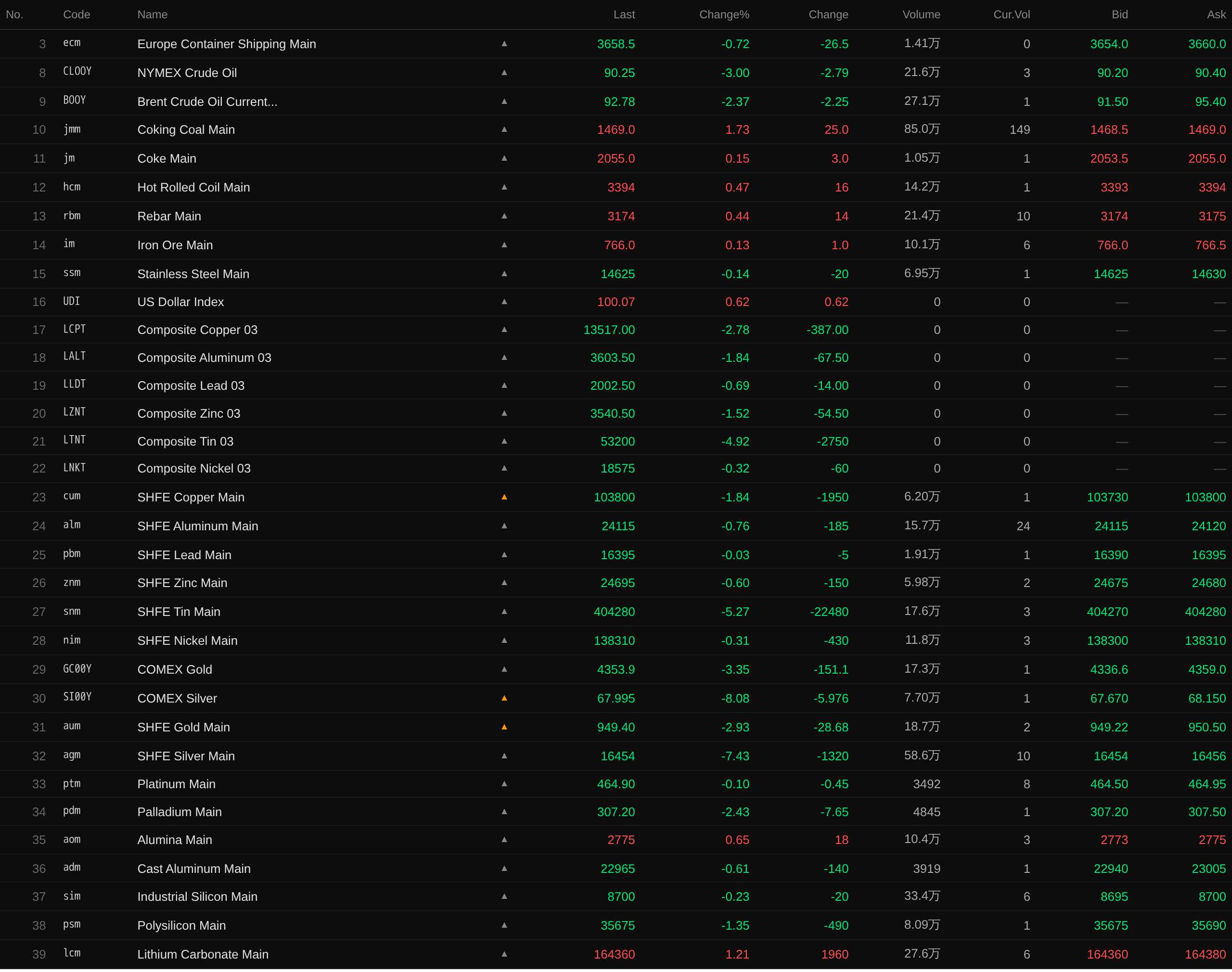

Na última sexta-feira à noite, os metais básicos nos mercados doméstico e internacional caíram amplamente. No mercado doméstico, o estanho da SHFE liderou a queda com uma baixa de 5,27%, enquanto o estanho da LME caiu 4,92%. O cobre da LME caiu 2,78%. O alumínio da LME, o zinco da LME e o cobre da SHFE caíram mais de 1%, com o alumínio da LME em baixa de 1,84%, o zinco da LME em baixa de 1,52% e o cobre da SHFE em baixa de 1,84%. As quedas para os demais metais foram todas inferiores a 1%. O contrato principal de alumina subiu 0,65%, enquanto o contrato principal de alumínio fundido caiu 0,61%.

Na última sexta-feira à noite, os metais ferrosos geralmente subiram. Apenas o aço inoxidável caiu, com uma queda de 0,14%, enquanto os demais metais subiram. HRC e vergalhão tiveram ganhos em torno de 0,4%, com HRC em alta de 0,47% e vergalhão em alta de 0,44%. Para carvão de coque e coque, o carvão de coque subiu 1,73% e o coque subiu 0,15%.

No mercado de metais preciosos, na última sexta-feira à noite, o ouro COMEX caiu 3,35%, registrando uma queda semanal de 5,21%. A prata COMEX despencou 8,08%, com queda semanal de 10,39%, marcando sua quarta queda semanal consecutiva. No mercado doméstico, o ouro SHFE caiu 2,93%, com queda semanal de 0,66%. A prata SHFE caiu 7,43%, com queda semanal de 3,72%. Os EUA registraram mais um mês forte de crescimento de empregos em maio, aumentando preocupações sobre um possível aumento da taxa de juros ainda este ano.

Até as 8:27 do dia 6 de junho, dados de fechamento do mercado da última sexta-feira à noite:

Cenário Macroeconômico

[Ministério das Relações Exteriores apresenta arranjos para visita do Secretário-Geral Xi Jinping à Coreia do Norte] A convite de Kim Jong Un, Presidente da Comissão de Assuntos de Estado da República Popular Democrática da Coreia, Xi Jinping, Secretário-Geral do Comitê Central do Partido Comunista da China e Presidente da República Popular da China, fará uma visita de Estado à República Popular Democrática da Coreia de 8 a 9 de junho. A porta-voz do Ministério das Relações Exteriores, Mao Ning, afirmou durante uma coletiva de imprensa regular no dia 5 que esta visita marca a primeira visita de Estado do Secretário-Geral Xi Jinping à Coreia do Norte em sete anos. Durante a visita, os líderes máximos dos dois Partidos e dos dois países trocarão opiniões sobre as relações bilaterais e questões de interesse comum. Nos últimos anos, sob a orientação estratégica do Secretário-Geral Xi Jinping e do Secretário-Geral Kim Jong Un, a relação tradicional de amizade e cooperação entre a China e a RPDC manteve um desenvolvimento sustentado, saudável e estável, trazendo benefícios tangíveis para ambos os países e seus povos. Este ano assinala o 65.º aniversário da assinatura do Tratado de Amizade, Cooperação e Assistência Mútua entre a República Popular da China e a República Popular Democrática da Coreia. As duas partes aproveitarão esta visita como oportunidade para impulsionar um maior progresso nas relações China-RPDC que acompanhe os tempos, melhorar o bem-estar dos dois povos e dar maiores contribuições para a paz, a estabilidade, o desenvolvimento e a prosperidade na região e no mundo. (Agência de Notícias Xinhua)

Frente doméstica:

Em 5 de junho, o primeiro-ministro Li Qiang presidiu uma reunião executiva do Conselho de Estado. A reunião apontou a necessidade de reforçar ainda mais o planeamento prospetivo e intensificar os esforços de promoção com base nas características das indústrias do futuro, para assegurar firmemente a iniciativa no desenvolvimento. É necessário consolidar a base tecnológica, aumentar continuamente o investimento em investigação básica e implantar sistematicamente avanços em tecnologias originais e disruptivas. Deve ser dada ênfase à construção ecológica, promovendo a integração profunda da indústria, academia, investigação e aplicação, incentivando a cooperação estreita entre os elos a montante e a jusante da cadeia industrial e fomentando mais empresas emergentes e unicórnios em segmentos-chave.

[Ministério da Habitação e do Desenvolvimento Urbano-Rural Solicita Comentários Públicos sobre o Regulamento de Administração do Fundo de Previdência Habitacional (Projeto de Revisão para Comentários)] O Ministério da Habitação e do Desenvolvimento Urbano-Rural emitiu um aviso para recolher comentários públicos sobre o Regulamento de Administração do Fundo de Previdência Habitacional (Projeto de Revisão para Comentários). Em qualquer das seguintes circunstâncias, um trabalhador pode levantar o saldo acumulado na sua conta do fundo de previdência habitacional: (1) Pagamento de renda; (2) Aquisição, construção, renovação ou grande reparação de habitação própria; (3) Reembolso do capital e juros de um empréstimo para aquisição de habitação; (4) Decoração de habitação própria, até um determinado limite; (5) Pagamento de taxas de administração de propriedade de habitação própria; (6) Reforma ou cessação de funções; (7) Perda total da capacidade de trabalho e cessação da relação laboral (pessoal) com o empregador; (8) Emigração e fixação de residência no estrangeiro; (9) Outras circunstâncias de consumo habitacional aprovadas pelo Conselho de Estado. (Wall Street CN)

O Ministério dos Transportes e outros dez órgãos emitiram o Plano de Ação Trienal para Promover o Desenvolvimento de Alta Qualidade do Aluguer de Veículos de Passageiros Pequenos e Mini (2026–2028). O plano propõe acelerar a construção de infraestruturas de carregamento para veículos elétricos nas áreas de serviço das autoestradas, com a instalação ou renovação de 30 mil carregadores (pontos de carregamento) de 60 kW ou mais nas áreas de serviço das autoestradas (incluindo parques de estacionamento) até ao final de 2028. O plano propõe acelerar a construção de infraestruturas de carregamento para veículos elétricos nas áreas de serviço das autoestradas, com a instalação ou renovação de 30 mil carregadores (pontos de carregamento) de 60 kW ou mais nas áreas de serviço das autoestradas (incluindo parques de estacionamento) até ao final de 2028.

Frente do Dólar Americano:

No fecho da sessão noturna de sexta-feira passada, o índice do dólar americano subiu 0,62%, para 100,07. Dados anteriormente divulgados revelaram números fortes do emprego nos EUA em maio. O Departamento de Estatísticas do Trabalho dos EUA divulgou que os empregos não agrícolas criaram 172 mil postos de trabalho em maio. Os dados de emprego dos dois meses anteriores foram revistos em alta, e os ganhos de emprego nos últimos três meses representaram o melhor desempenho em mais de dois anos. A taxa de desemprego manteve-se estável nos 4,3%, com a resiliência do mercado de trabalho a superar significativamente as previsões gerais do mercado.

Nick Timiraos, porta-voz não oficial da Fed, observou que a reaceleração das contratações na primavera deste ano dará mais munição aos membros da Fed preocupados com a inflação e que acreditam que as taxas de juro atuais são demasiado baixas para conter uma nova vaga de pressões sobre os preços. Alguns membros sugeriram recentemente que a Fed deveria preparar-se para subir as taxas de juro ainda este ano, pelo menos anulando parte dos três cortes de 25 pontos-base implementados no segundo semestre do ano passado. Esses cortes foram implementados para estabilizar o mercado de trabalho, que agora parece muito mais saudável. Este relatório de emprego não resolverá por completo o debate sobre até que ponto a Fed deverá considerar subir as taxas ainda este ano, mas sugere ainda mais que a hipótese de cortes a curto prazo praticamente desapareceu. O argumento mais forte para subir as taxas decorre agora das perspetivas de inflação. Vários choques sobrepostos — desde a expansão da infraestrutura de IA, tarifas e energia — poderão manter a inflação persistentemente acima da meta de 2% da Fed, mesmo que se registem progressos no restabelecimento do tráfego marítimo comercial através do Estreito de Ormuz. Se a Fed se mantiver firme enquanto a inflação sobe, as taxas reais ajustadas à inflação cairiam. Mesmo que o mercado de trabalho não seja o principal motor, este mecanismo poderá tornar-se um fator-chave a impulsionar as discussões sobre subida das taxas. (App de Dados Jin10)

A responsável do Fed, Hammack, afirmou que, com o mercado de trabalho a mostrar-se aproximadamente equilibrado, uma subida das taxas poderá ser adequada em breve. Hammack disse que, embora nunca dê demasiada ênfase a um único dado, o relatório de emprego de hoje confirma novamente que o mercado de trabalho parece estar, na sua maioria, equilibrado. Salientou que a taxa de desemprego se mantém nos 4,3%, o que é basicamente consistente com o que define como pleno emprego. “Dada a incerteza nas perspetivas económicas, manter as taxas estáveis é adequado por agora. Mas se as tendências recentes continuarem, poderá ser necessário agir em breve.” Isto repete, no essencial, as observações que fez a 2 de junho. (App de Dados Jin10)

De acordo com relatos da imprensa estrangeira, os dados das folhas de pagamento não agrícolas de maio superaram largamente as expectativas do mercado, e o mercado de futuros das taxas de juro dos EUA aumentou significativamente as apostas numa subida das taxas por parte do Fed na reunião de dezembro. Com base em dados da LSEG, o mercado de futuros de taxas atribui agora uma probabilidade de 65% a uma subida das taxas do Fed em dezembro, contra 48% antes do relatório de emprego. Para a reunião de junho, o mercado continua a esperar, de forma generalizada, que o Fed mantenha as taxas inalteradas no intervalo de 3,50% a 3,75%. Os dados de emprego melhores do que o esperado indicam que o mercado de trabalho dos EUA permanece resiliente, enfraquecendo ainda mais as expectativas do mercado quanto a cortes de taxas a curto prazo e reforçando a avaliação dos investidores de que o Fed poderá ter de retomar as subidas das taxas mais tarde para combater as pressões inflacionistas. (App de Dados Jin10)

De acordo com o CME FedWatch: A probabilidade de o Fed manter as taxas inalteradas em junho é de 96,6% (contra 96,4% antes da divulgação das folhas de pagamento não agrícolas), com uma probabilidade de 3,4% de um corte acumulado de 25 pontos-base. A probabilidade de o Fed manter as taxas inalteradas até julho é de 90,6%, com uma probabilidade de 6,2% de um aumento acumulado de 25 pontos-base e uma probabilidade de 3,2% de um corte acumulado de 25 pontos-base. (App de Dados Jin10)

Frente macro:

Esta semana, na China, os dados divulgados incluem a taxa de inflação homóloga do IPC de maio da China, a taxa de inflação homóloga do IPP de maio da China, a balança comercial de maio da China (a definir) e a taxa de crescimento homóloga da massa monetária M2 de maio da China (a definir), entre outros. Nos EUA, os dados divulgados incluem as expectativas de inflação a 1 ano do Fed de Nova Iorque para maio, o Índice de Otimismo das Pequenas Empresas da NFIB de maio dos EUA, a variação semanal do emprego ADP nos EUA para a semana terminada a 23 de maio, a balança comercial de abril dos EUA, a taxa anualizada de vendas de casas usadas de maio dos EUA, a taxa de variação mensal das vendas por grosso de abril dos EUA, a taxa de inflação homóloga não ajustada do IPC de maio dos EUA, a taxa de variação mensal ajustada sazonalmente do IPC de maio dos EUA, a taxa de variação mensal ajustada sazonalmente do IPC subjacente de maio dos EUA, a taxa de inflação homóloga não ajustada do IPC subjacente de maio dos EUA, o rendimento do leilão de obrigações do Tesouro dos EUA a 10 anos de 10 de junho, o rácio de cobertura do leilão de obrigações do Tesouro dos EUA a 10 anos de 10 de junho, os pedidos iniciais de subsídio de desemprego nos EUA para a semana terminada a 6 de junho, a taxa de inflação homóloga do IPP de maio dos EUA, a taxa de variação mensal do IPP de maio dos EUA, as expectativas preliminares de inflação a 1 ano de junho dos EUA e o Índice de Sentimento do Consumidor da Universidade de Michigan preliminar de junho dos EUA, entre outros. Na Alemanha, as divulgações de dados incluem a taxa de variação mensal da produção industrial alemã de abril com ajuste sazonal, a balança comercial alemã de abril com ajuste sazonal, e a taxa final de variação mensal do IPC alemão de maio, entre outros. Na Zona Euro, as divulgações incluem o Índice de Confiança do Investidor Sentix de junho, a taxa de facilidade de depósito do BCE para 11 de junho e a taxa de refinanciamento principal do BCE para 11 de junho, entre outros. No Reino Unido, as divulgações incluem a taxa de variação mensal do PIB do trimestre encerrado em abril, a taxa de variação mensal da produção manufatureira de abril, a balança comercial de bens ajustada sazonalmente de abril e a taxa de variação mensal da produção industrial de abril, entre outros. Também serão divulgados dados como a decisão de taxa de juros do Banco do Canadá de 10 de junho, a taxa final de variação mensal do IPC francês de maio, a balança comercial japonesa de abril e o Índice de Confiança do Consumidor suíço de maio.

Além disso, o Banco do Canadá anunciará sua decisão de taxa de juros, e o governador Macklem e a vice-governadora sênior Rogers realizarão uma conferência de imprensa sobre política monetária. O Banco Central Europeu anunciará sua decisão de taxa de juros, e a presidente Lagarde realizará uma conferência de imprensa sobre política monetária.

Petróleo bruto:

Até o fechamento noturno da última sexta-feira, os preços do petróleo em ambos os mercados caíram, com o WTI recuando 3% e o Brent caindo 2,37%. No entanto, ambos registraram ganhos semanais: o WTI subiu 3,31% na semana e o Brent avançou 1,82%. A queda nos preços do petróleo na última sexta-feira foi atribuída principalmente à redução da percepção do mercado sobre um novo conflito entre EUA e Irã.

O presidente dos EUA, Trump, afirmou em um evento de campanha em Wisconsin no dia 5 que a guerra com o Irã terminaria rapidamente, eliminando assim um fator importante que contribui para os preços elevados. Com a aproximação das eleições de meio de mandato, a opinião pública dos EUA acredita amplamente que a guerra EUA-Irã elevou os preços do petróleo e o custo de vida, pressionando as perspectivas eleitorais republicanas. (CCTV)

A Fitch afirmou em um novo relatório que o fechamento do Estreito de Ormuz criou um choque logístico de oferta, mas não alterou a tendência do mercado. A agência espera uma rápida recuperação da produção regional, um forte crescimento da oferta de países não pertencentes à OPEP e políticas potencialmente mais agressivas da OPEP que poderiam reativar uma situação de excesso de oferta no quarto trimestre de 2026, pressionando os preços do petróleo para baixo uma vez que o estreito seja reaberto. Com base na suposição de que o Estreito de Ormuz reabrirá por volta do final de julho (implicando um período efetivo de fechamento de cinco meses), nossa expectativa de referência é que o petróleo Brent tenha um preço médio de US$ 87 por barril em 2026. Permanece uma incerteza significativa quanto ao momento exato da reabertura do Estreito, e os riscos para os preços do petróleo são binários. O aumento atual dos preços reflete um choque logístico de oferta transitório, e não uma perda permanente da capacidade de produção. Esperamos que o Estreito seja reaberto por volta do final de julho e prevemos uma queda significativa nos preços do Brent em relação às máximas registradas entre março e julho. (Jin10 Data APP)

De acordo com uma pesquisa da Bloomberg, a produção de petróleo bruto da OPEP caiu para seu nível mais baixo em décadas em maio, enquanto o bloqueio dos EUA ao Irã e a turbulência na região do Golfo Pérsico continuaram a reprimir a produção. A produção de petróleo da OPEP caiu 1,22 milhão de barris por dia em maio (metade dos quais veio do Irã), para 16,33 milhões de barris por dia, o nível mais baixo em pelo menos 37 anos. Este valor exclui os Emirados Árabes Unidos, que se retiraram da OPEP no mês passado. A pesquisa indicou que a produção de petróleo do Irã despencou no mês passado em 710 mil barris por dia, para 2,34 milhões de barris por dia, uma mínima de cinco anos. O Comando Central dos EUA continua a impor um bloqueio a todo o tráfego marítimo de e para os portos iranianos. (Jin10 Data APP)

Notavelmente, no entanto, o governo do Reino Unido elevou sua previsão para o preço do petróleo bruto doméstico, acreditando que, mesmo que os EUA e o Irã cheguem a um acordo de paz, os preços do petróleo bruto podem permanecer em torno de US$ 100 por barril até 2028, já que agora prevê que a recuperação da oferta de energia na região do Golfo levará mais tempo. Uma nova análise alerta que a pressão sobre os preços da energia está mais alta do que o esperado anteriormente, em meio a uma deterioração das perspectivas econômicas globais. O governo do Reino Unido estimava anteriormente que a oferta do Golfo Pérsico poderia se recuperar cerca de seis meses após o fim da guerra, mas agora acredita que a recuperação pode levar até 14 meses. (Jin10 Data APP)

![Dólar americano enfraquece no gráfico semanal, metais sobem amplamente, estanho LME sobe quase 5%, zinco LME e prata COMEX sobem mais de 2%, ouro e prata fecham semana em alta [Mercado Noturno]](https://imgqn.smm.cn/usercenter/tSwaX20251217171735.jpg)

![No curto prazo, os metais ferrosos estão se consolidando em baixas, e deve-se prestar especial atenção às situações de manutenção das usinas siderúrgicas [SMM Steel Industry Chain Weekly Report]](https://imgqn.smm.cn/usercenter/nDTpN20251217171748.jpg)

![[Análise SMM] Estoque de tarugos de alumínio cai para 130.000 toneladas, retiradas de armazéns se recuperam, taxas de processamento recuam](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)