I. Situação do Mercado: TCs Negativos Entram em Três Dígitos, Aperto Estrutural na Oferta e Demanda de Concentrado de Cobre

Com a capacidade global de fundição continuando a crescer, a China, como o maior país fundidor de cobre do mundo, enfrenta uma taxa de autossuficiência em concentrados de cobre em declínio contínuo e uma dependência externa crescente. Agravada por crises geopolíticas, cortes de produção por mineradoras fora da China, queda nos teores do minério e acidentes de produção frequentes, a indústria do cobre passou por uma mudança dramática de "equilíbrio apertado" para "déficit estrutural". Atualmente, o mercado global de concentrado de cobre caiu em um estado de oferta persistentemente apertada.

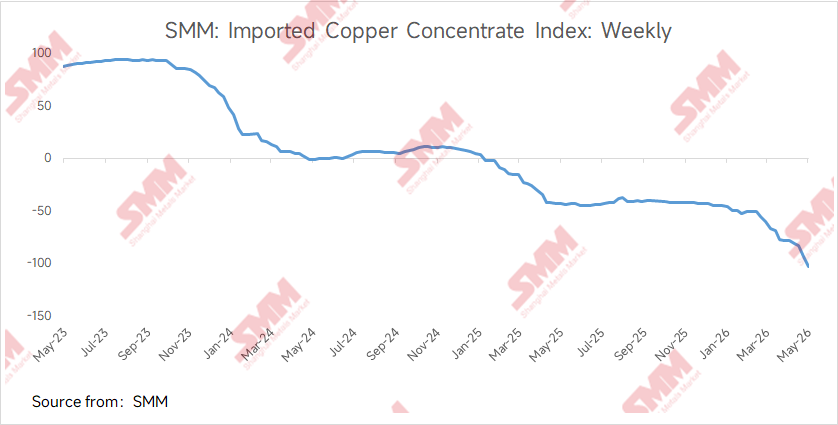

Em 15 de maio, o Índice SMM de Concentrado de Cobre Importado (semanal) registrou -US$ 102,84/tms, rompendo o limiar de -US$ 100/tms pela primeira vez na história, estabelecendo um recorde de profundidade negativa. O indicador de pagamento para minério de comércio doméstico com teor de 20% foi de 97,5%-98,5%, alta de 0,5 ponto percentual em relação ao mês anterior.

Os fatores do lado da oferta que impulsionam os TCs persistentemente para baixo continuam a se acumular. 1) A retomada total da produção na mina Grasberg da Freeport ficou aquém das expectativas. De acordo com a teleconferência de resultados do 1º trimestre da Freeport, a empresa planeja alcançar a retomada total da produção até o final de 2027; 2) O governo peruano assinou o Decreto de Emergência nº 003-2026 em 11 de maio, gerando amplas preocupações no mercado sobre o fornecimento de energia do país e a produção de minas de cobre; 3) Perturbações geopolíticas — o bloqueio contínuo do Estreito de Ormuz elevou persistentemente os preços do enxofre, empurrando os preços do ácido de fundição para cima continuamente. Com os lucros de fundição subindo, a disposição de compra das fundições aumentou, impulsionando os TCs de concentrado de cobre persistentemente para baixo.

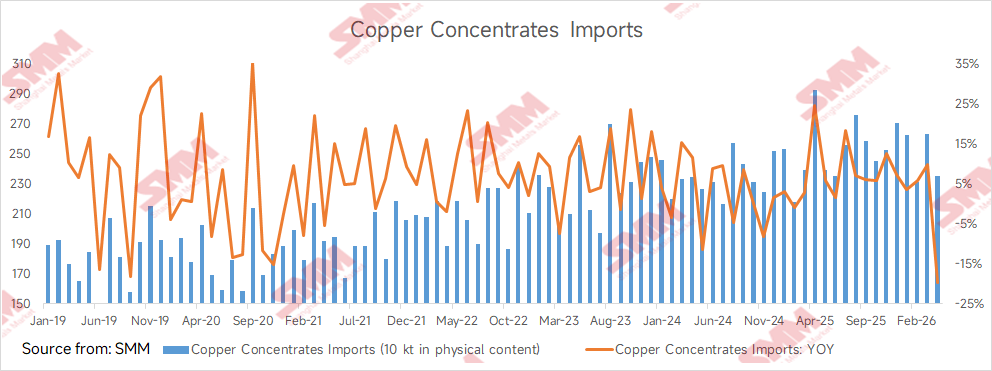

Dados alfandegários mostraram que as importações chinesas de minério e concentrado de cobre em abril de 2026 foram de 2,352 milhões de toneladas em conteúdo físico, queda de 19,57% em relação ao ano anterior; as importações acumuladas de janeiro a abril foram de 9,915 milhões de toneladas em conteúdo físico, queda de 0,8% em comparação com o mesmo período do ano passado. Desde dezembro de 2020, as importações acumuladas de concentrado de cobre da China mantinham crescimento positivo em relação ao ano anterior; esta é a primeira queda em mais de cinco anos.

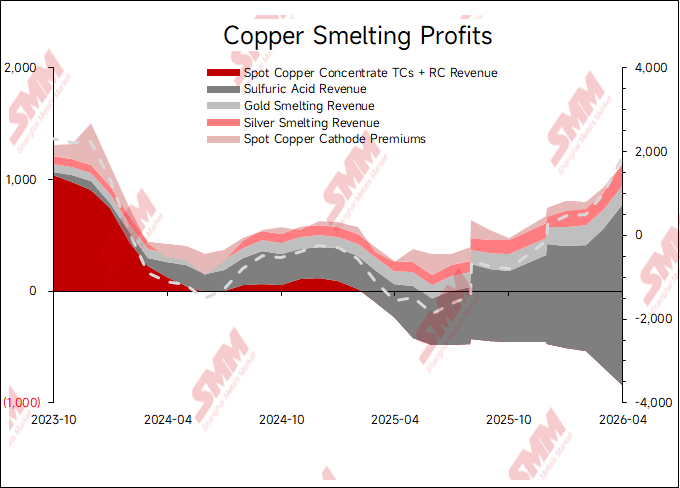

II. Taxas de Operação das Fundições Permanecem Elevadas

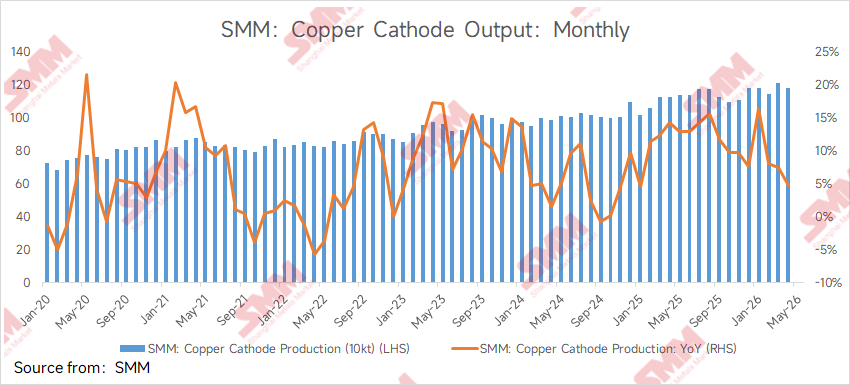

Contrariando a intuição de "perdas generalizadas no setor" implícita pelos TCs profundamente negativos, as taxas de operação das fundições de cobre da China não sofreram um declínio abrupto. Do ponto de vista puramente de fundição, a disposição operacional e a rentabilidade real entre diferentes tipos de empresas apresentam divergência significativa. No ambiente extremo de TCs profundamente negativos, a razão central pela qual as fundições de cobre da China conseguem manter operações relativamente resilientes é que as receitas de subprodutos estão se tornando a variável-chave que determina o ponto de equilíbrio. Enquanto isso, a produção chinesa de cátodo de cobre caiu em relação ao mês anterior devido ao pico de manutenção. Dados da SMM mostraram que a produção de cátodo de cobre da China em abril caiu 2,26% em relação ao mês anterior. A produção acumulada de cátodo de cobre de janeiro a abril de 2026 atingiu 4,7067 milhões de toneladas. No entanto, segundo a SMM, algumas fundições adiaram seus planos de manutenção ou concluíram a manutenção da fundição bruta antecipadamente para capturar receitas do subproduto ácido sulfúrico.

III. Detalhamento das Fontes de Lucro das Fundições

(i) Ácido Sulfúrico: O Contribuinte de Lucro Mais Forte na Fase Atual

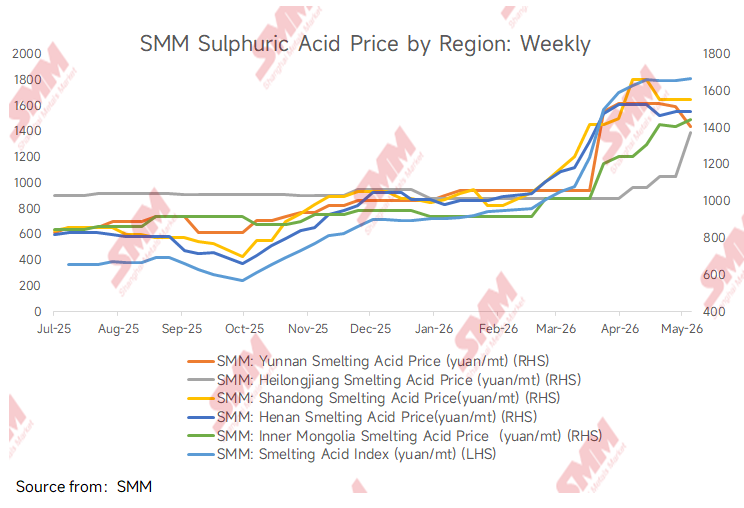

O ácido sulfúrico é atualmente a fonte de lucro de subproduto mais importante para as fundições. Na produção de cátodo de cobre por pirometalurgia, aproximadamente 3-4 toneladas de ácido sulfúrico são produzidas como subproduto para cada 1 tonelada de cátodo de cobre. Em 15 de maio, o Índice SMM de Ácido de Fundição de Cobre da China estava em 1.665 yuan/tonelada, alta de 83,7% em relação ao início do ano. Os preços do ácido sulfúrico atualmente permanecem elevados, o que significa que a receita de ácido sulfúrico pode compensar uma parcela considerável da perda de receita causada pelos TCs negativos. No entanto, este "fosso do ácido sulfúrico" enfrenta desafios regulatórios. A China suspendeu as exportações de ácido sulfúrico industrial comum e ácido sulfúrico subproduto de fundição a partir de maio por um período de 8 meses. A proibição de exportação não visa suprimir os preços domésticos do ácido sulfúrico, mas sim priorizar o abastecimento doméstico para a produção de fertilizantes fosfatados agrícolas e indústrias estratégicas como novas energias. Do lado da demanda, a demanda geral de ácido sulfúrico permanece apertada. Embora setores a jusante, incluindo fertilizantes fosfatados, dióxido de titânio e materiais para novas energias, tenham registrado queda nas taxas de operação devido aos altos preços das matérias-primas, compras just-in-time ainda existem. Enquanto isso, o lado da oferta também é restringido pela manutenção concentrada das fundições e pelos altos custos de produção de ácido à base de enxofre, com taxas de utilização de capacidade em níveis baixos em toda a indústria. Do lado dos custos, os preços firmes do enxofre fornecem suporte de piso para o ácido sulfúrico; do lado da oferta, a manutenção concentrada limita o espaço de queda; do lado da demanda, embora fraca, ainda não formou um impacto substancial o suficiente para derrubar os preços elevados. Isso significa que o ácido sulfúrico continua a servir como pilar de lucro para as fundições.

(ii) Recuperação de Metais Preciosos: "Jogo Incremental" Sob Preços Elevados do Cobre

Além disso, os concentrados de cobre tipicamente contêm metais preciosos associados, como ouro e prata, que podem ser recuperados por meio do processamento de lama anódica durante a fundição. Os preços do cobre estão atualmente em níveis historicamente elevados, e os preços do ouro também flutuam em patamares altos, aumentando significativamente a viabilidade econômica da recuperação de metais preciosos. Segundo fontes de mercado da SMM, quando os preços do ouro e da prata estão em níveis elevados, matérias-primas com impurezas ricas em ouro e prata recebem um valor agregado extremamente alto. A contribuição de lucro da recuperação de metais preciosos para as fundições se reflete em: as fundições podem alcançar taxas de utilização de recuperação superiores aos indicadores de pagamento de ouro e prata por meio de processamento refinado, lucrando com a receita de fundição spot. Essa parcela de receita é frequentemente um componente significativo da estrutura de lucro abrangente das fundições. No entanto, à medida que os preços do ouro e da prata continuam a subir, os fornecedores no comércio spot de concentrados de cobre estão simultaneamente elevando os indicadores de pagamento de ouro e prata. Rumores de mercado sugerem que alguns traders ofereceram concentrados de cobre com maior teor de prata a um indicador de pagamento de 92%, superando o indicador de pagamento padrão geral de 90%. Além disso, rumores de mercado sugerem que alguns traders ofereceram concentrados de cobre limpos com teor de ouro de 30-40 gramas a um indicador de pagamento de ouro de 98,5%, superando até mesmo as taxas de utilização de recuperação de ouro de algumas fundições. Os indicadores de pagamento de metais preciosos continuamente em alta representam um desafio cada vez mais severo à rentabilidade das fundições.

IV. Dinâmicas de Comunicação dos Principais Atores na Cadeia Industrial

Com o TC atualmente caindo para três dígitos negativos, segundo a SMM, a maioria das fundições adotou uma abordagem de compra conservadora com baixa disposição de compra, exceto algumas fundições que precisam reabastecer devido à demanda rígida. No entanto, existem diferenças significativas entre as empresas: aquelas com maiores taxas de cobertura de contratos de longo prazo ou propriedade parcial de minas próprias ainda possuem capacidade de compra, enquanto fundições de pequeno e médio porte com menor capacidade de processamento refinado já enfrentam severa pressão operacional. O feedback do lado dos traders indica que o atual ambiente de TC negativo em queda unilateral não é favorável para os traders, mas sim comprime severamente as margens de lucro tradicionais. O TC em declínio unilateral significa funções de descoberta de preço enfraquecidas e flutuações unidirecionais, dificultando a obtenção de retornos estáveis pelos traders por meio de operações de spread de preço. Quando o TC estava na faixa razoável de US$ 40-50/tms, os traders tinham amplo espaço para operações: podiam facilitar a correspondência de preços entre o lado do minério e as fundições para capturar lucros de spread; podiam gerenciar o ritmo de embarques por meio de ajustes de estoque para comprar barato e vender caro em meio às flutuações do TC; e também podiam travar lucros por meio de hedge com instrumentos futuros. Do lado das minas, para mineradoras líderes que buscam operações estáveis, estabelecer relações cooperativas profundas, de longo prazo e estáveis com as fundições é muito mais importante do que buscar TCs extremos em transações individuais. Quedas excessivas do TC comprimem o espaço de sobrevivência das fundições, e quando cortes de produção ou paralisações em larga escala ocorrem no lado da fundição, as minas enfrentarão o risco sistêmico de não conseguir vender seus produtos.

V. Tendências Futuras: Coexistência de Evolução do Panorama Industrial e Requisitos de Atualização Tecnológica

No entanto, os lucros da cadeia industrial estão se deslocando irreversivelmente para o lado upstream do minério. No panorama de médio e longo prazo de aperto persistente na oferta e demanda de concentrados de cobre, o valor de escassez do lado dos recursos está sendo reavaliado pelo mercado. À medida que o déficit de oferta e demanda de concentrados de cobre persiste no horizonte de médio e longo prazo, dados da SMM mostram que o déficit global de oferta de concentrados de cobre atingirá 317 mil tms em 2026 e 95 mil tms em 2027, e o poder de barganha das fundições permanecerá sob pressão no longo prazo. O mercado está amplamente preocupado se o TC pode recuar rapidamente em conjunto quando os preços do ácido sulfúrico, em contínua alta, atingirem um ponto de inflexão. Diante da tendência de longo prazo de compressão de lucros no lado da mina e perdas no segmento de fundição, o panorama futuro da indústria de fundição de cobre evoluirá nas seguintes direções: Direção 1: Consolidação integrada estendendo-se ao upstream. Empresas com ativos de minas upstream terão uma vantagem significativa em rentabilidade. Direção 2: Atualizações tecnológicas para alcançar competição diferenciada. No contexto de estreitamento das margens de lucro de metais não pagáveis, as barreiras tecnológicas das fundições se tornarão cada vez mais importantes. Aqueles que conseguirem extrair metais valiosos de forma mais eficiente de minérios de baixo teor ou minérios complexos tomarão a iniciativa na reestruturação do setor.

Sob o ambiente extremo de TCs persistentemente negativos, a receita do subproduto ácido sulfúrico e a recuperação de metais preciosos são os pilares centrais de lucro que atualmente sustentam as operações das fundições. O padrão de oferta e demanda determina que o poder de precificação e as margens de lucro no segmento de mineração continuarão a superar os do segmento de fundição. A indústria de fundição de cobre está em transição do modelo tradicional de "ganhar TCs" para um novo cenário competitivo de "controle de recursos + barreiras tecnológicas + operações integradas".

![Ventos Favoráveis Macroeconómicos Sustentaram os Preços do Cobre enquanto o Spread de Preço do Cobre BC entre os Mercados Doméstico e Internacional Permaneceu Invertido [Comentário SMM sobre Cobre BC]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)