O contrato de primeiro vencimento da SHFE SS2606 fechou a aproximadamente US$ 2.237/t (RMB 15.215/t) em 8 de maio, recuando cerca de US$ 54/t (RMB 370/t) em relação ao fechamento pré-feriado. O movimento da semana foi impulsionado quase inteiramente por reposicionamento macroeconômico, e não por qualquer mudança nas condições subjacentes de oferta e demanda — que permanecem fracas.

Cenário macroeconômico: a geopolítica dá e a geopolítica tira

A alta pré-feriado havia sido construída parcialmente sobre a ansiedade de oferta no complexo de matérias-primas. Essa base se rompeu esta semana. Relatos de que os Estados Unidos e o Irã estão próximos de assinar um memorando de entendimento — potencialmente restaurando o trânsito pelo Estreito de Ormuz — derrubaram os preços do petróleo bruto e, mais criticamente para o aço inoxidável, aliviaram as preocupações sobre uma escassez iminente de enxofre e insumos químicos relacionados utilizados no processamento de níquel. A lógica de pressão de custos que havia impulsionado a alta foi diretamente enfraquecida.

O fortalecimento do yuan adicionou pressão. O renminbi offshore rompeu o nível de 6,80 contra o dólar — seu patamar mais forte desde fevereiro de 2023 — suprimindo mecanicamente os preços das commodities denominados em yuan de forma generalizada.

Acúmulo de estoques pós-feriado, demanda spot enfraquece após breve impulso

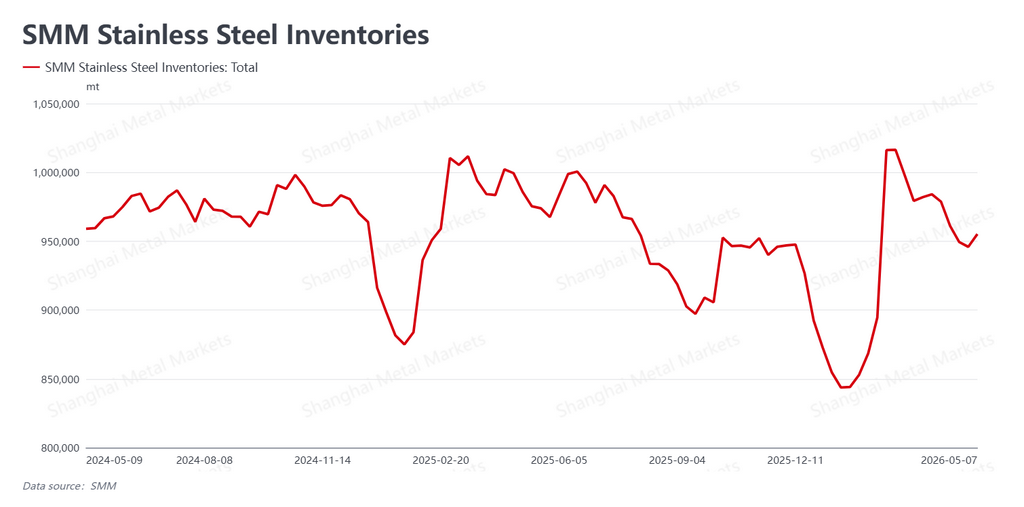

A dinâmica do mercado físico se desenrolou em grande parte conforme esperado. Dados da SMM mostram que os estoques sociais subiram para 955.200 t após o feriado, um aumento de 9.300 t em relação aos níveis pré-feriado. O impulso de desestocagem estagnou.

A atividade spot teve um breve e reconhecível pulso pós-feriado. Compradores que haviam sub-estocado antes do feriado entraram no início da semana, produzindo uma curta janela de atividade de compra acima da média. Mas à medida que os futuros caíram, a demanda spot evaporou com a mesma rapidez. Os consumidores finais permanecem relutantes em se comprometer nos níveis de preço atuais, e as compras reverteram para uma postura estritamente baseada em necessidades. O mercado físico não validou a alta que os preços futuros construíram nas semanas anteriores.

A narrativa de matérias-primas perde sua âncora

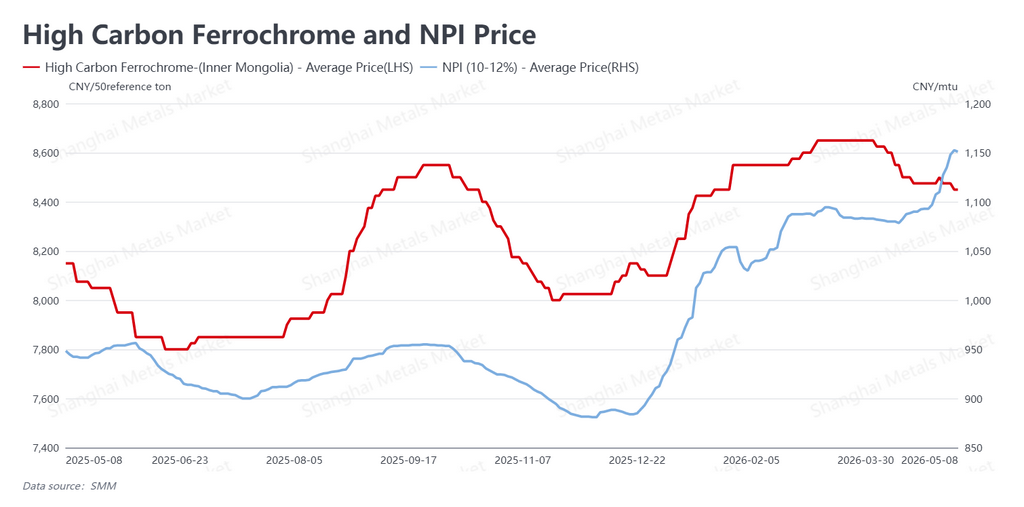

O lado dos custos agora envia sinais mistos. O Ferro-Gusa de Níquel (NPI) — a liga de ferroníquel de baixo teor produzida principalmente na China e na Indonésia, e o principal insumo metálico para as usinas chinesas de aço inoxidável — continuou a se firmar devido à rigidez residual pré-feriado, com ofertas subindo para aproximadamente US$ 169 por ponto de níquel (RMB 1.151/ponto Ni). O ferrocromo de alto carbono recuou modestamente para cerca de US$ 1.242 por 50 toneladas base (RMB 8.450/50BU).

Mas a mudança mais consequente é qualitativa. A desescalada geopolítica rompeu o catalisador macroeconômico que sustentava as expectativas de custos. Sem uma narrativa crível de interrupção de oferta sustentando os preços do NPI e materiais auxiliares, o piso de custos que dava à alta sua âncora fundamental está agora em questão.

Perspectiva: do prêmio aos fundamentos

O mercado chinês de aço inoxidável reabriu após um feriado para encontrar sua principal tese altista — interrupção na oferta de matérias-primas — significativamente enfraquecida. O prêmio de risco geopolítico foi em grande parte desfeito, e o que resta é um mercado com estoques crescentes e compradores downstream cautelosos e relutantes.

À medida que as negociações se estabilizam em maio, a questão central é se os preços do NPI e do ferrocromo seguirão em queda — e, em caso afirmativo, com que rapidez as usinas e traders reprecificarão o material físico. Até que a demanda do consumidor final mostre um retorno convincente, o contrato de primeiro vencimento SS parece destinado a permanecer sob pressão, recuando gradualmente em busca de um nível que o mercado físico esteja disposto a defender.

Escrito por Bruce Chew

Analista de Níquel e Aço Inoxidável, Shanghai Metals Market

E-mail: bruce.chew@metal.com

Tel: +601167087088

![[SMM Notícias Flash sobre Níquel] Indonésia revisa emenda ao PP 19/2025, royalties relacionados ao níquel podem aumentar](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)