A lógica central do mercado siderúrgico sul-americano é que a demanda do consumidor final impulsiona tudo. A demanda de consumo é o ponto de partida, atendida conjuntamente pela produção local e importações; as importações funcionam como válvula reguladora, não como força motriz. No entanto, os dados desde 2023 revelaram um desvio estrutural alarmante: a capacidade chinesa de baixo custo tem transbordado continuamente, conquistando ativamente a participação de mercado dos produtores locais por meio de vantagens de preço. Isso levou a uma situação distorcida em que o consumo cresce, mas a produção local estagnou ou até contraiu ligeiramente, deteriorando a rentabilidade das siderúrgicas locais.

Esse cenário distorcido é a causa direta das medidas antidumping intensivas introduzidas pelos países sul-americanos. Em fevereiro de 2026, o Brasil implementou oficialmente um direito antidumping (ADD) sobre bobinas laminadas a frio (CRC) e aço revestido chineses de até 709 USD/tonelada. As importações regionais devem cair para 16,4 milhões de toneladas (queda de 10,9% em relação ao ano anterior). Sob a escala de demanda existente, os produtores locais estão recuperando a participação de mercado anteriormente ocupada pelas importações, e a produção local deve se recuperar para 44,5 milhões de toneladas. O efeito dessa política foi plenamente validado no front de preços: o preço FOB de exportação de bobinas laminadas a quente (HRC) da América do Sul acumulou uma recuperação de uma mínima de 480 USD/tonelada em julho de 2025 para 630 USD/tonelada em 24 de abril de 2026. A média acumulada de 2026, de 600 USD/tonelada, representa alta de aproximadamente 10,3% em relação à média anual de 2025 de 544 USD/tonelada, tornando-o o mercado com o segundo maior aumento de preço interanual entre os principais mercados globais de HRC, atrás apenas dos Estados Unidos.

Fundamentos Macroeconômicos: Potencial Real de Demanda, mas Fricção no Crescimento

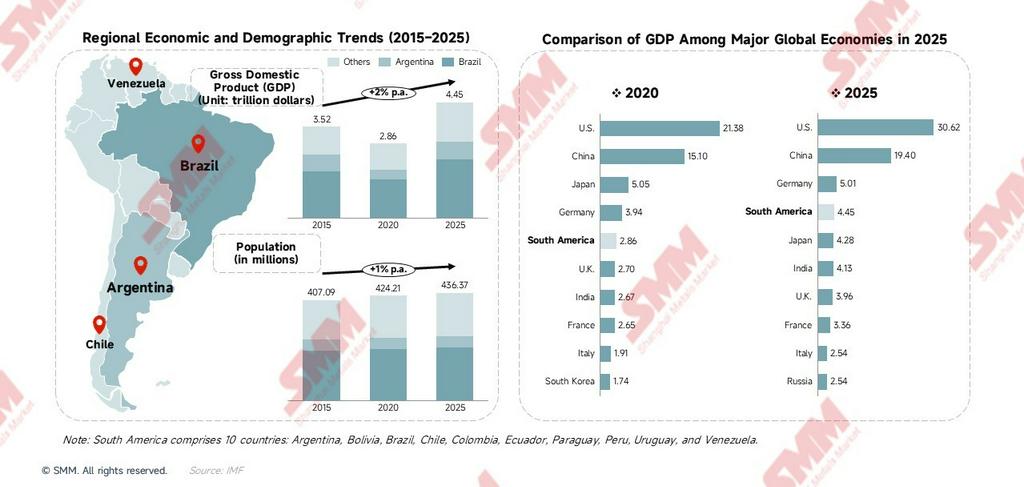

Na última década, o PIB total da América do Sul cresceu de 3,52 trilhões de dólares em 2015 para 4,45 trilhões de dólares em 2025, com uma taxa de crescimento anual composta (CAGR) de +2%. Uma população de 436 milhões fornece uma base massiva e estável para a demanda de aço. Do ponto de vista global, o PIB combinado das dez nações sul-americanas é de 4,45 trilhões de dólares, equivalente à quarta maior economia do mundo, superando a escala individual do Japão (4,28 trilhões de dólares) — note que se trata de um agregado de dez países, fornecido apenas como referência de escala.

Como o crescimento macroeconômico se transmite à demanda de aço? O mecanismo não é simplesmente linear. Tomando 2016 como exemplo, a profunda crise econômica da Argentina arrastou o PIB regional, e o consumo de aço naquele ano despencou para 37,8 milhões de toneladas (queda de 13,9% a/a), atingindo um vale cíclico. Em 2021, estímulos fiscais concentrados em diversos países elevaram o consumo ao pico histórico de 51,1 milhões de toneladas (alta de 35,2% a/a). A demanda sul-americana de aço é altamente sensível a políticas macroeconômicas — os ciclos de investimento governamental são preditores muito melhores das tendências de consumo de curto prazo do que a própria taxa de crescimento do PIB.

A diferença no consumo per capita reflete o potencial de longo prazo. O consumo per capita de aço do Brasil é de cerca de 110 kg, enquanto a média global é de aproximadamente 215 kg — uma diferença de quase o dobro. Com o avanço da urbanização e a modernização da manufatura, o consumo sul-americano tem potencial estrutural de alta para se aproximar de 180–200 kg per capita. Calculando com base na população brasileira de 213 milhões, cada aumento de 10 kg/pessoa equivale a aproximadamente 2,1 milhões de toneladas de nova demanda anual, indicando significativo espaço de crescimento de longo prazo.

Entre estes, o PIB do Brasil de 2,26 trilhões de dólares (representando 51% do total sul-americano) domina a economia regional e é o motor central da demanda de aço. A Argentina está se estabilizando gradualmente sob as reformas liberalizantes do governo Milei (PIB recuperando-se para 0,68 trilhão de dólares em 2025), com o desenvolvimento massivo do campo de gás de xisto de Vaca Muerta impulsionando a demanda por aços energéticos como tubos para dutos e OCTG (tubulares para poços de petróleo). Colômbia, Chile e Peru fornecem uma base estável para o consumo de aço nos setores de mineração e infraestrutura.

Lado da Oferta: A Batalha pelas Taxas de Utilização Após o Pico de Capacidade

Capacidade: O Teto Chegou, Consolidando um Cenário de Estagnação

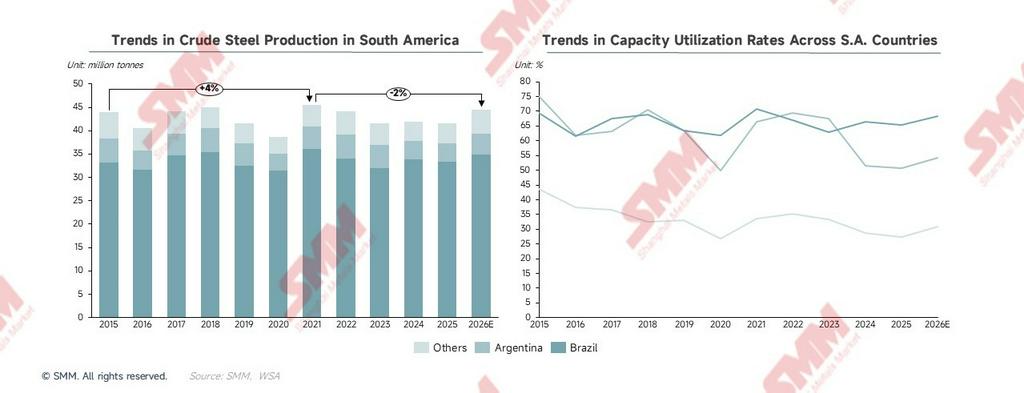

A capacidade total de aço bruto na América do Sul avançou lentamente de 2015 a 2026, com um CAGR de apenas +1%, sinalizando que a expansão substantiva terminou. A capacidade do Brasil permaneceu praticamente estática por nove anos desde que atingiu 51,4 milhões de toneladas em 2017. Representando 69% da capacidade total da região, o Brasil é o líder absoluto — a taxa de utilização da capacidade, os ritmos operacionais e as tendências de preços do aço da região são quase inteiramente ditados pelas decisões comerciais do Brasil. Sinais de corte ou expansão da produção das principais siderúrgicas brasileiras são os indicadores antecedentes mais críticos para avaliar a rigidez da oferta regional. O crescimento incremental da capacidade provém quase inteiramente de liberações marginais na Argentina e em outros países, com a Argentina contribuindo com aproximadamente metade dos incrementos marginais da região. A curva de capacidade apresentou uma leve alta desde 2024; no entanto, a força motriz é meramente a modernização técnica de ativos existentes e a reativação de linhas ociosas, e não a entrada em operação de novas capacidades em larga escala.

A inércia dos ativos de alto-forno (BF) é fundamental para compreender as flutuações de produção. Na região, a rota BF-BOF (Forno Básico a Oxigênio) responde por 60% da capacidade, enquanto os Fornos Elétricos a Arco (EAF) respondem por 40%. Os altos-fornos têm um período de depreciação de 20 a 30 anos. A construção de novos altos-fornos em larga escala já não é viável sob as restrições duplas de bloqueios regulatórios (EAF é o único processo aprovado para novas adições) e baixo retorno sobre investimento. Isso também significa que, mesmo quando os preços de mercado são pressionados pela concorrência de importações, as linhas de produção locais não conseguem sair rapidamente do mercado; apenas suportam a pressão silenciosamente por meio da queda nas taxas de utilização da capacidade. Esta é a razão estrutural subjacente ao fenômeno observado entre 2023 e 2025: "o consumo está subindo, mas a produção local estagnou".

Há um descompasso inerente entre a estrutura de produtos e o lado da demanda. Todos os países sul-americanos são dominados por produtos longos, enquanto as chapas revestidas e chapas laminadas a frio exigidas pelas indústrias manufatureiras (como automotiva, eletrodomésticos e embalagens) são produtos planos. A oferta local insuficiente determina que haverá uma demanda estrutural rígida de longo prazo por importações de produtos planos. Esse descompasso não será alterado por políticas tarifárias; resolvê-lo fundamentalmente exigiria bilhões de dólares em investimentos de modernização de linhas de produção.

Produção: Flutuando com a Demanda, Pressionada pela Concorrência de Preços nos Últimos Anos

A produção de aço bruto da América do Sul tem experimentado amplas flutuações ao longo do tempo. A variável-chave não é a mudança de capacidade, mas o fluxo e refluxo das taxas de utilização da capacidade — que, por sua vez, são diretamente ditadas pelo grau de supressão da concorrência de importações.

A produção de aço bruto na América do Sul flutuou desde 2015, declinando continuamente após o pico de estímulo pós-pandemia em 2021. Em 2025, a produção era de aproximadamente 41,5 milhões de toneladas, uma queda de cerca de 9% em relação ao pico. Em termos de utilização da capacidade, o Brasil caiu de cerca de 69% em 2015 para aproximadamente 65% em 2025; a Argentina despencou de cerca de 75% em 2015 para uma mínima histórica em 2020 (cerca de 27%) e, após uma breve recuperação em 2023, enfrentou pressão renovada em 2024–2025, caindo para cerca de 51%. As taxas de utilização da capacidade dos demais países permanecem geralmente baixas, arrastadas principalmente pela enorme capacidade ociosa em nações como a Venezuela.

A produção do Brasil há muito representa cerca de 80% do total regional, sendo a única variável central que influencia as tendências de produção da região. A produção brasileira se consolidou em níveis baixos em 2024–2025, principalmente devido às importações chinesas baratas que continuamente corroem participação de mercado (as importações do Brasil aumentaram +26% A/A em 2025), suprimindo a taxa de utilização da capacidade para 65%. Isso indica que as importações chinesas de baixo preço não estão mais apenas preenchendo lacunas de demanda; elas substituíram ativamente uma parcela da capacidade local no mercado existente por meio de vantagens de preço, deprimindo os preços locais do aço e reduzindo a disposição dos produtores em operar. Esta é a causa raiz baseada em dados por trás da implementação intensiva de medidas antidumping na América do Sul, não um mero impulso cego em direção ao protecionismo comercial.

Perspectiva para 2026: Políticas Alteram o Cenário Competitivo, Produção se Recupera com o Retorno da Participação de Mercado. As medidas antidumping devolveram aos produtores locais o espaço de mercado anteriormente ocupado por produtos chineses. Espera-se que a produção se recupere para 44,5 milhões de toneladas (aumento de 7,2% A/A), marcando a recuperação mais forte em cinco anos. É crucial notar que essa recuperação não é uma retomada natural da demanda; é impulsionada pelo aumento das taxas de operação nas linhas de produção locais após as medidas antidumping intensivas do Brasil comprimirem as importações, permitindo que os locais recuperem a participação de mercado perdida. A intensidade da execução das políticas e a velocidade com que fontes alternativas de importação preenchem o vazio determinarão a sustentabilidade e a magnitude dessa recuperação.

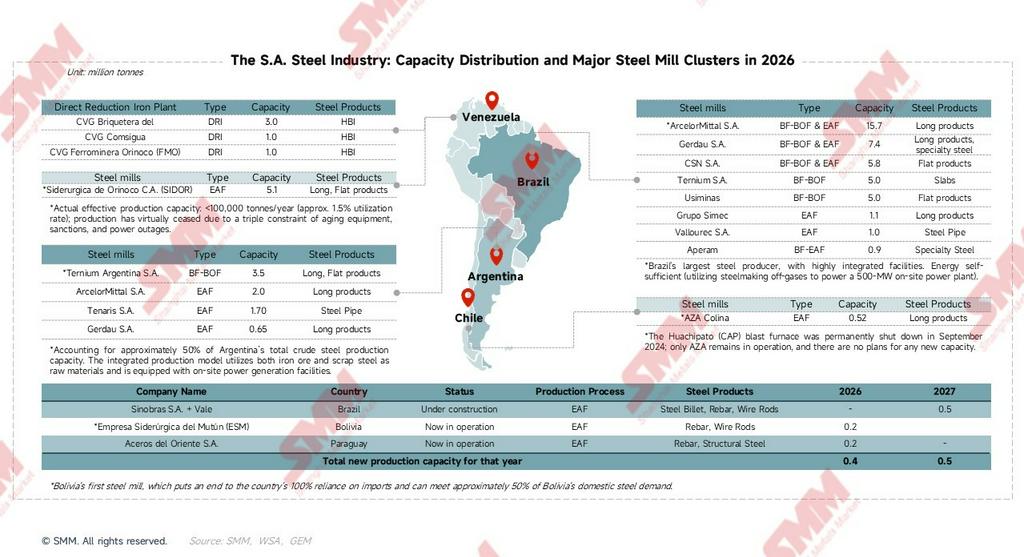

Nova Capacidade: Incrementos Marginais

A ESM é a primeira siderúrgica da história da Bolívia. Concluiu todos os testes em novembro de 2025 e entrou oficialmente em operação comercial no início de 2026, encerrando o histórico de 100% de dependência de importações do país e atendendo cerca de 50% da demanda local de aço da Bolívia. Os três novos projetos de capacidade utilizam integralmente tecnologia EAF, sem construção de novos altos-fornos. A adição total de cerca de 0,9 milhão de toneladas/ano representa menos de 1,2% da capacidade existente, sem impacto substantivo no panorama regional de oferta e demanda. No entanto, o significado simbólico é profundo: verifica que a via para nova capacidade na região migrou completamente para EAF, tornando a direção da transição verde irreversível.

Políticas de Quatro Nações: Cenários Divergentes, Transição Verde Define Caminhos Futuros de Capacidade

A política é a principal variável exógena para compreender a trajetória do lado da oferta na América do Sul. Ela não apenas determina quem pode expandir, quem pode apenas sobreviver e quem sairá, mas também é o fator central para as tendências de preço e produção em 2026.

Brasil — Política Mais Completa: Dupla Via de Barreiras Comerciais e Transição Verde

Em termos de defesa comercial, o Brasil possui a linha de defesa comercial mais rigorosa da América do Sul: cotas de importação + tarifas extra-cota de 25%+ + medidas antidumping intensivas direcionadas a aços laminados a frio/laminados a quente/revestidos. No início de 2026, o direito antidumping sobre CRC/revestidos/HRC chineses atingiu até 709 USD/tonelada, o nível mais alto da história regional. Quanto à transição verde, a estratégia de "Neo-Industrialização" (NIB) designa o aço como núcleo da descarbonização, utilizando energia hidrelétrica, eólica e biomassa para construir um exportador de aço de baixo carbono líder mundial. O "Fundo Clima" do BNDES oferece empréstimos a juros baixos especificamente para melhorias de eficiência energética, substituição de carvão por gás natural/hidrogênio e infraestrutura de reciclagem de sucata. Impulsionadas pela pressão do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da Europa, as políticas estão forçando empresas (como ArcelorMittal e Gerdau) a aumentar sua participação de EAF e incentivando a integração da tecnologia de Ferro de Redução Direta (DRI) com a indústria de hidrogênio verde. A lógica política é clara: primeiro, estabilizar lucros usando barreiras comerciais, depois impulsionar a transição usando fundos climáticos — ambos avançando sincronicamente.

Argentina — Autorresgate Corporativo: Dividendos Energéticos Substituem Subsídios Estatais

O governo Milei está promovendo reformas de liberalização econômica, passando da "substituição de importações liderada pelo Estado" para "redução de custos e aumento de eficiência impulsionados pelas empresas". Quanto à proteção comercial, a Argentina historicamente utilizou extensivamente o sistema de licenciamento de importações SIRA para restringir importações de aço; embora o ambiente comercial tenda à abertura, o governo ainda empregará ferramentas antidumping diante de guerras de preços. Em termos de incentivos ao investimento, faltam subsídios diretos em nível nacional, mas os dividendos da política energética são significativos. Empresas como a Ternium construíram parques eólicos de grande escala em San Luis, recebendo tratamento preferencial para acesso à rede nacional e créditos de carbono. Sobre redução de emissões, a resposta às regras do mercado internacional é passiva. Sem subsídios massivos, adotam um caminho de redução "gradual": aumentando a utilização de sucata e otimizando a eficiência dos altos-fornos, em vez de lançar diretamente projetos de hidrogênio verde de alto custo.Reflexo direto nos dados: Durante os estágios iniciais das reformas de Milei, os gastos governamentais foram comprimidos. O consumo de aço da Argentina despencou de 6 milhões de toneladas em 2023 para 4,6 milhões de toneladas em 2024, e a utilização da capacidade caiu de 68% para 51%, o ponto mais baixo em uma década. O desenvolvimento massivo do campo de gás de xisto de Vaca Muerta é uma das poucas fontes reais de consumo incremental de aço na Argentina, e sua demanda por aço para dutos e OCTG se tornará gradualmente evidente após 2026.

Chile — Pioneiro em Transição Radical: Saída dos Altos-Fornos Consolida um Futuro de Hidrogênio Verde

O futuro da indústria siderúrgica está completamente vinculado à "Estratégia Nacional de Hidrogênio Verde". O governo visa transformar o Chile em um polo global de produção de hidrogênio verde, potencializando a mineração verde e o aço verde. Em termos de proteção comercial, foi aplicada uma tarifa antidumping provisória (acima de 20%) para combater o aço importado barato (principalmente usado para bolas de moagem de cobre). No entanto, o fechamento permanente do alto-forno da Compañía Siderúrgica Huachipato (CAP) sinaliza um compromisso político, passando de "proteger capacidade obsoleta" para "transição e reestruturação completas". Os fundos da CORFO estão inteiramente direcionados à "transição verde", fornecendo financiamento direto e facilitação de terrenos para empresas participantes de projetos-piloto de H2-DRI. Políticas maduras de imposto sobre carbono elevaram ainda mais os custos operacionais dos altos-fornos tradicionais; a nova capacidade futura está quase inteiramente vinculada por política a fornos elétricos a arco com sucata (AZA) ou novos projetos metalúrgicos baseados em energia renovável.

Venezuela — Modo de Sobrevivência para Ativos Existentes: Sanções e Apagões Aprisionam Dotações de Recursos

A indústria siderúrgica, com a Siderúrgica del Orinoco (SIDOR) como núcleo absoluto, é vista como recurso estratégico nacional, totalmente controlada pelo Estado. O plano atual não é uma "transição", mas sim "sobrevivência" — priorizando a restauração da capacidade básica paralisada por apagões massivos, equipamentos obsoletos e fuga de cérebros. Fortemente impactado por sanções internacionais e extrema escassez de divisas, o mercado é essencialmente semifechado; é difícil importar aço em larga escala, resultando em um mercado doméstico totalmente restrito pela oferta, onde o Estado monopoliza os canais de importação e exportação. Sem incentivos eficazes de investimento baseados no mercado, o capital privado estrangeiro praticamente saiu. O "investimento" atual depende principalmente de acordos bilaterais intergovernamentais (como petróleo por equipamentos e manutenção técnica). No contexto de crise de sobrevivência, as políticas de proteção ambiental e redução de carbono estão quase inteiramente paralisadas ou marginalizadas. Apesar de possuir a energia hidrelétrica da Represa de Guri e recursos de gás natural (que poderiam desenvolver DRI de baixo carbono), a falta de capital para atualizações tecnológicas impede que essas dotações de recursos se traduzam em capacidade produtiva real.

As políticas dos quatro países formaram uma clara divisão em níveis: o Brasil domina o cenário regional com as ferramentas políticas mais completas e a proteção comercial mais forte; o Chile aposta na rota do hidrogênio verde com a postura de transição mais radical; a Argentina depende de dividendos energéticos para subsidiar a competitividade empresarial; e o objetivo primário da Venezuela permanece "manter operações" em meio a sanções e crises energéticas. Este cenário dividido se consolidará ainda mais nos próximos anos.

Lado da Demanda: Recuperação Moderada do Consumo; O "Déficit de Qualidade" é uma Restrição Estrutural Insolúvel

Tendências de Consumo: A Demanda é o Ponto de Partida, as Importações são a Válvula Reguladora

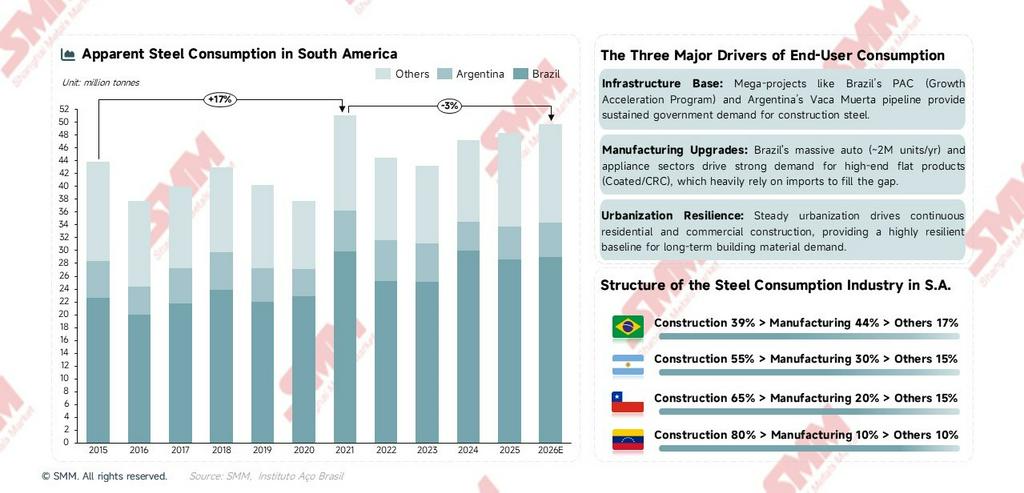

A curva de variação do consumo exibe uma clara característica de "pulso político". Vale notar que o pico de 51,1 milhões de toneladas em 2021 não foi uma base de demanda sustentável, mas resultado de um impulso único do estímulo fiscal; o declínio subsequente é apenas um retorno à linha de tendência de longo prazo, não um colapso da demanda. A recuperação moderada de 2024–2026 representa a verdadeira linha de tendência refletindo a demanda real do usuário final. Quanto à estrutura setorial do consumo em cada país, o Brasil é o único grande mercado onde a manufatura representa uma parcela maior que a construção. No Chile, a dependência do aço para construção aumentou ainda mais após o fechamento da Huachipato. A base industrial da Venezuela é extremamente fraca, com o consumo consistindo quase inteiramente de aço para construção.

Três vetores centrais de consumo sustentam a base de demanda:

- Suporte de Infraestrutura: O PAC "Programa de Aceleração do Crescimento" do Brasil (totalizando 340 bilhões de dólares em cinco anos) e a expansão dos oleodutos de Vaca Muerta na Argentina fornecem uma base estável de compras governamentais para materiais de construção.

- Modernização da Manufatura: A indústria automotiva brasileira (produzindo cerca de 2 milhões de veículos anualmente) e sua indústria de eletrodomésticos (entre as dez maiores do mundo em escala) continuam impulsionando forte demanda por produtos planos de alto valor, dependendo de importações para preencher a lacuna.

- Resiliência da Urbanização: As taxas de urbanização continuamente crescentes na América do Sul (cerca de 87% no Brasil) fornecem uma âncora de demanda de longo prazo para o aço de construção, conferindo ao consumo regional de aço para construção forte resiliência contra quedas.

O Déficit de Qualidade: Descompasso Estrutural entre Oferta e Demanda e a Origem das Importações Rígidas

A contradição estrutural mais central do aço sul-americano é a coexistência de um "excedente de oferta de produtos longos" e uma "grave escassez de produtos planos". " Esta contradição determina diretamente a composição dos produtos e a insubstituibilidade das importações.

As importações devem ser distinguidas em duas categorias conforme sua natureza:

- Importações Rígidas: Produtos para os quais não existe capacidade de produção local, principalmente produtos planos (revestidos/BQC/BQF, totalizando cerca de 54,5% das importações sul-americanas). Essas importações ocorrem independentemente de quão altas sejam as tarifas.

- Importações Substitutivas Competitivas: Produtos onde existe capacidade de produção local, mas os produtos chineses têm preços mais baixos, levando os compradores a optar por importações em vez de compras locais. São principalmente produtos longos (vergalhão/fio-máquina/tarugo, totalizando cerca de 25%).

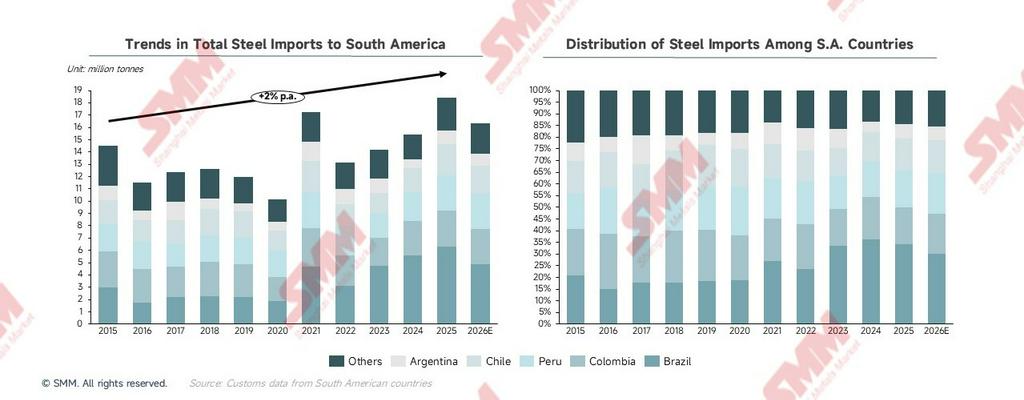

Os direitos antidumping visam principalmente as últimas — importações substitutivas competitivas. Para importações rígidas de produtos planos, os direitos antidumping podem apenas alterar o país de origem das importações (deslocando da China para Vietnã/Coreia do Sul), mas não podem eliminar a demanda de importação em si. Esta é a razão fundamental pela qual se espera que as importações da América do Sul caiam acentuadamente 10,9% em 2026, mas ainda mantenham uma escala de importação de 16,4 milhões de toneladas — a lacuna estrutural de demanda permanece muito real.

Fluxos Comerciais: Panoramas Dinâmicos, Lógica de Produtos e Análise Aprofundada dos Mapas de Fluxo

Importações Totais: Uma Mudança Estrutural de "Preenchimento de Lacunas de Demanda" para "Substituição Competitiva de Mercado"

A trajetória evolutiva das importações totais de aço da América do Sul não é de forma alguma uma simples curva ascendente; reflete duas fases históricas inteiramente distintas. A lógica subjacente que impulsiona o crescimento das importações mudou fundamentalmente por volta de 2023.

- 2015–2022: Importações Preencheram Principalmente Lacunas Reais de Demanda Os volumes de importação subiram e caíram junto com a demanda de consumo, exibindo uma característica significativa de vinculação à demanda. Em 2020, o consumo despencou para um mínimo histórico devido à pandemia, e as importações igualmente caíram para 10,1 milhões de toneladas. Em 2021, o estímulo fiscal elevou o consumo a um pico histórico, e as importações correspondentemente dispararam para 17,2 milhões de toneladas. A natureza das importações nesta fase era de preenchimento passivo de lacunas: mesmo operando a plena capacidade, a produção local não conseguia atender ao aumento instantâneo da demanda. As importações foram o resultado, não a causa.

- De 2023 em diante: importações conquistam ativamente participação de mercado existente, uma mudança fundamental de natureza

- 2023: O consumo caiu apenas ligeiramente, mas as importações cresceram de forma constante. A expansão das importações em um cenário de demanda fraca indica que as importações estão competindo por participação no mercado existente, em vez de preencher uma nova lacuna de demanda.

- 2024: O consumo recuperou cerca de 9,3%, e as importações subiram sincronizadamente cerca de 8,5%, enquanto a produção local aumentou apenas 0,9%. Quando o consumo cresce, mas os produtores locais não se beneficiam, o mercado incremental está sendo capturado pelas importações.

- 2025: O consumo manteve crescimento moderado, mas as importações dispararam para 18,4 milhões de toneladas, atingindo o maior nível em dez anos, enquanto a produção local caiu no mesmo período. Este é o sinal mais evidente: as importações chinesas de baixo preço não estão mais apenas preenchendo lacunas; estão substituindo sistematicamente a capacidade local no mercado existente por meio de vantagens de preço, deprimindo os preços locais, reduzindo a disposição dos produtores em operar e causando queda nas taxas de utilização da capacidade.

O divisor de águas foi a queda sistêmica dos preços FOB de exportação da China. Desde 2023, o FOB de exportação da China tem flutuado em uma faixa de preços baixos de longo prazo, reduzindo significativamente o diferencial de preços em relação aos preços locais sul-americanos. A vantagem de preço do aço chinês importado foi suficiente para substituir ativamente os produtos locais, mesmo em condições de crescimento limitado do consumo. Isso transformou as importações de meros "preenchedores de lacunas" em "substitutos competitivos" disputando o mercado existente com os produtores locais. Essa mudança de natureza é a verdadeira causa raiz por trás da implementação intensiva de medidas antidumping pelos países da região em 2025, e não um simples impulso protecionista.

Olhando para 2026, espera-se que as importações regionais recuem para 16,4 milhões de toneladas. Isso não se deve à contração da demanda, mas sim a políticas que estão remodelando o cenário competitivo. A implementação pelo Brasil de um direito antidumping de até 709 USD/tonelada sobre produtos CRC/revestidos chineses cortou diretamente a vantagem de preço do aço chinês barato na América do Sul, eliminando a base para um volume massivo de importações substitutivas competitivas. No entanto, as importações de produtos planos rígidos (que carecem de capacidade local) não são comprimidas por direitos antidumping e manterão uma escala significativa. Isso explica por que, apesar de uma queda acentuada de 10,6%, as importações não chegarão a zero; a base de 16,4 milhões de toneladas de importação reflete a verdadeira lacuna estrutural da região.

Analisando as mudanças históricas na dependência de importações entre os diferentes países, o Brasil registrou o aumento mais dramático desde 2024 — saltando de 27% em 2021 para 33% em 2025. Isso reflete que o choque das importações chinesas concentrou-se principalmente na supressão dos produtores locais brasileiros, tornando consequentemente o Brasil o país com a resposta política antidumping mais forte.

Perfis de Produtos Importados por País: A Nacionalidade Determina o Produto, o Produto Revela a Estrutura Industrial

A estrutura dos produtos importados é a janela mais direta para compreender o estágio de desenvolvimento e as lacunas de capacidade da indústria siderúrgica de cada país. A seguir, uma análise país a país dos produtos importados e sua lógica industrial subjacente.

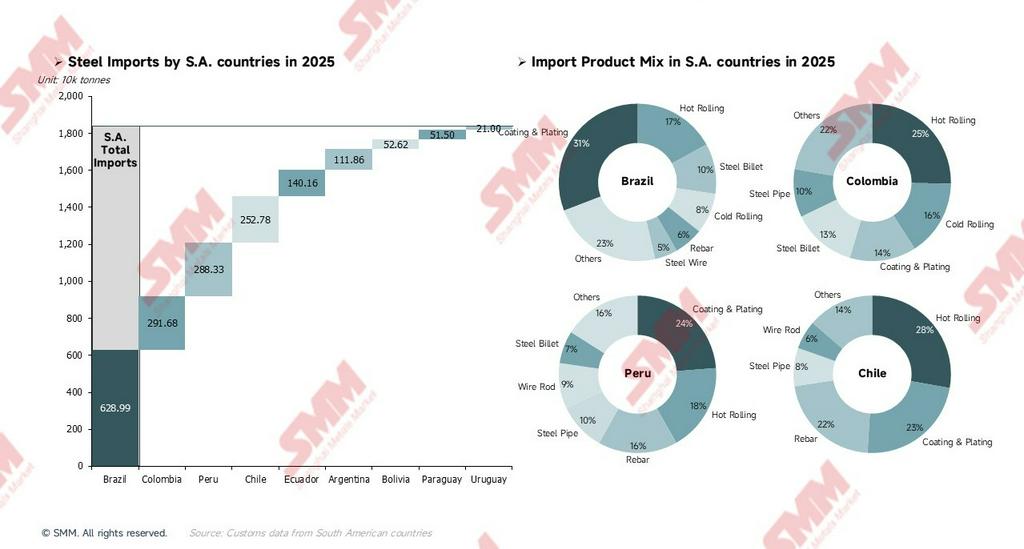

Brasil — Maior Escala, Produtos Planos Dominam, Ocultando uma Lógica de "Arbitragem de Reexportação"

As importações totais do Brasil somam 6,289 milhões de toneladas, tornando-o a maior nação importadora da região. Fontes extrarregionais representam 99%, dependendo quase inteiramente de importações de fora do continente — porque o próprio Brasil é o polo de abastecimento dentro da região. Produtos planos (revestidos, BQC e BFQ) combinados representam cerca de 56%, formando o núcleo absoluto das importações brasileiras. Por trás disso está a indústria automotiva brasileira, que produz cerca de 2 milhões de veículos anualmente, e sua indústria de eletrodomésticos, que figura entre as dez maiores do mundo. Essas duas indústrias massivas têm demanda robusta por produtos planos, e embora gigantes locais como CSN e Usiminas possuam linhas de produtos planos, não conseguem substituir inteiramente as importações em termos de qualidade e estabilidade de fornecimento. Mesmo após a aplicação de tarifas antidumping, essas importações apenas se deslocarão da China para outros países alternativos; não desaparecerão. O que merece investigação mais aprofundada são as importações de tarugos. O próprio Brasil é o maior exportador de tarugos da América do Sul (exportando impressionantes 8,68 milhões de toneladas de tarugos em 2025), mas simultaneamente importa tarugos em escala significativa. Isto não é uma contradição; na verdade, as laminadoras locais importam tarugos de baixo preço (geralmente da China ou do Egito) para laminar diretamente em produtos acabados, o que oferece mais flexibilidade e custos menores do que comprar tarugos de usinas siderúrgicas integradas locais. Essa lógica de arbitragem será severamente impactada com o endurecimento dos direitos antidumping, potencialmente forçando as laminadoras a aumentar sua proporção de aquisição local de tarugos, impulsionando indiretamente as taxas de operação das grandes usinas siderúrgicas domésticas.

Exceto o Brasil, os demais mercados sul-americanos perderam amplamente sua competitividade em cadeia produtiva completa. Sobrevivem domesticamente em produtos longos aproveitando sinergias regionais e barreiras logísticas, enquanto no âmbito de produtos planos e aços especiais de alto valor agregado, foram completamente reduzidos a mercados rígidos de dumping e campos de batalha tarifária para exportadores globais (especialmente asiáticos).

- Colômbia — Hub de Trânsito Geopolítico e Cadeia de Valor Oculta: A Colômbia utiliza importações globalizadas para alimentar o comércio de processamento regionalizado. Seu valor central não reside no volume de produção de aço, mas na "função de trânsito" conferida por sua geopolítica — transformando produtos planos internacionais de baixo preço em materiais críticos necessários para os setores de petróleo, gás e infraestrutura da Venezuela, construindo assim uma cadeia de valor oculta no norte da América do Sul altamente imune a sanções.

- Peru — Hub de Comércio Costeiro: Importa aproximadamente 470 mil toneladas de vergalhão chinês, enquanto produtores locais também exportam vergalhão de produção própria para países vizinhos. Duas cadeias de suprimento operam em paralelo, mas com funções distintas: o vergalhão chinês importado conquista o mercado de construção das cidades costeiras via vantagens de preço, enquanto o vergalhão exportado localmente entra em países vizinhos do interior aproveitando vantagens de custo logístico e adaptabilidade às normas de construção em altitude.

- Chile — Profunda Dependência Externa e Exposição em Aços Especiais para Mineração: As importações extrarregionais representam 95%, tornando-o o mercado com maior dependência externa da região. Antes do fechamento permanente de seu alto-forno em setembro de 2024, o Chile conseguia atender localmente pelo menos uma parte de sua demanda de vergalhão; desde então, o vergalhão passou a depender inteiramente de importações, deixando os custos siderúrgicos da indústria da construção chilena completamente expostos à volatilidade do mercado internacional. Simultaneamente, como maior produtor mundial de cobre, as operações de moagem de cobre do Chile requerem quantidades massivas de bolas de aço para moagem. Essa demanda é altamente rígida, razão direta pela qual o Chile foi o primeiro a impor um direito antidumping provisório de mais de 20% sobre aço para bolas de moagem de cobre — as importações são massivas, a substituição local é difícil, e o objetivo da política é garantir espaço de sobrevivência para os produtores locais.

- Argentina — Um Exemplo Clássico de Sinergia na Cadeia de Valor Regional: A maior característica das importações argentinas é que o comércio intrarregional representa 70%, com cerca de 760 mil toneladas provenientes do Brasil, tornando-a o país mais dependente do comércio intrarregional na América do Sul. O tarugo é a maior categoria de produto importado pela Argentina, proveniente principalmente do Brasil — esta é a manifestação mais típica da divisão da cadeia de valor intrarregional na América do Sul. As empresas de laminação argentinas importam tarugos diretamente das siderúrgicas brasileiras e completam o processo de laminação localmente, evitando o investimento duplicado necessário para construir uma linha de produção completa do alto-forno à laminação.

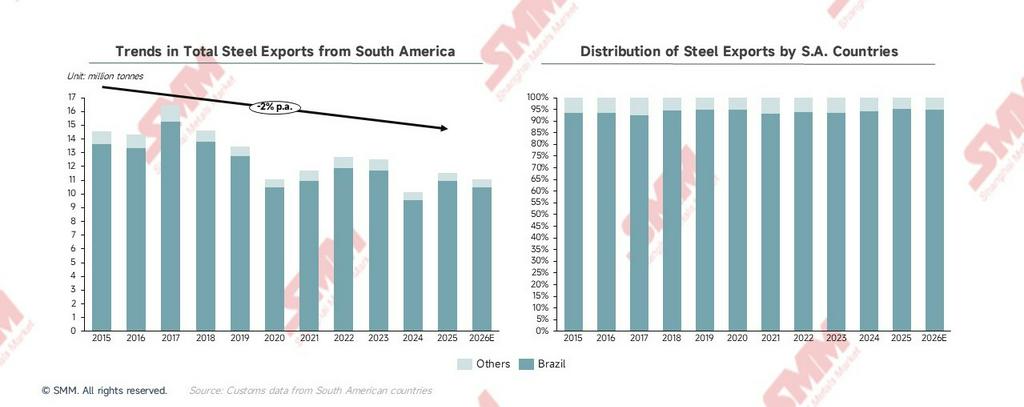

Exportações Totais: As Triplas Pressões Estruturais por Trás da Contração de Longo Prazo

As exportações de aço da América do Sul seguem uma trajetória contínua de queda desde o pico em 2017, atingindo o mínimo de dez anos de 10,1 milhões de toneladas em 2024, antes de recuperar ligeiramente para 11,5 milhões de toneladas em 2025. As exportações de aço da América do Sul entraram em um canal descendente com flutuações, refletindo pressão contínua sobre a competitividade exportadora sul-americana. As exportações do Brasil representam consistentemente cerca de 95% do total regional nos últimos anos; portanto, a tendência exportadora da América do Sul é praticamente equivalente à tendência exportadora do Brasil. Estudar as exportações sul-americanas significa essencialmente estudar a dinâmica exportadora do Brasil.

As triplas pressões estruturais que causam a contração exportadora de longo prazo:

- As exportações de tarugos representam cerca de 79% das exportações totais do Brasil: O tarugo é o produto semiacabado de menor valor agregado na cadeia de valor siderúrgica. Isso mantém a região permanentemente relegada à ponta de matérias-primas no comércio global de aço, com preços completamente ditados pelas flutuações do mercado global de tarugos, deixando-os sem nenhum poder de precificação.

- As exportações para os EUA representam cerca de 59% do total das exportações do Brasil: Em 2025, a tarifa de 25% sob a Seção 232 dos EUA continuou a exercer pressão. Somada à alta concentração das exportações brasileiras em um único mercado, qualquer mudança na política dos EUA impacta diretamente o desempenho exportador geral da região, um choque quase impossível de compensar por outros mercados no curto prazo.

- A diversificação das exportações avança lentamente: A diversificação estrutural é mais importante que a quantitativa. O Brasil está intensificando esforços de exportação para a Europa e mercados intra-regionais da América Latina, mas esses mercados têm capacidade limitada de absorção de tarugos e fraco poder de negociação de preços. A verdadeira ruptura está na transição de "vender tarugos" para "vender tarugos verdes e de baixo carbono". No âmbito do CBAM, a vantagem de produção de baixo carbono de empresas como a Gerdau (intensidade de emissão de carbono de cerca de 0,91 toneladas de CO₂/tonelada de aço, apenas 50% da média global) criará uma vantagem competitiva diferenciada além do preço. Este é o caminho central para a atualização estratégica das exportações.

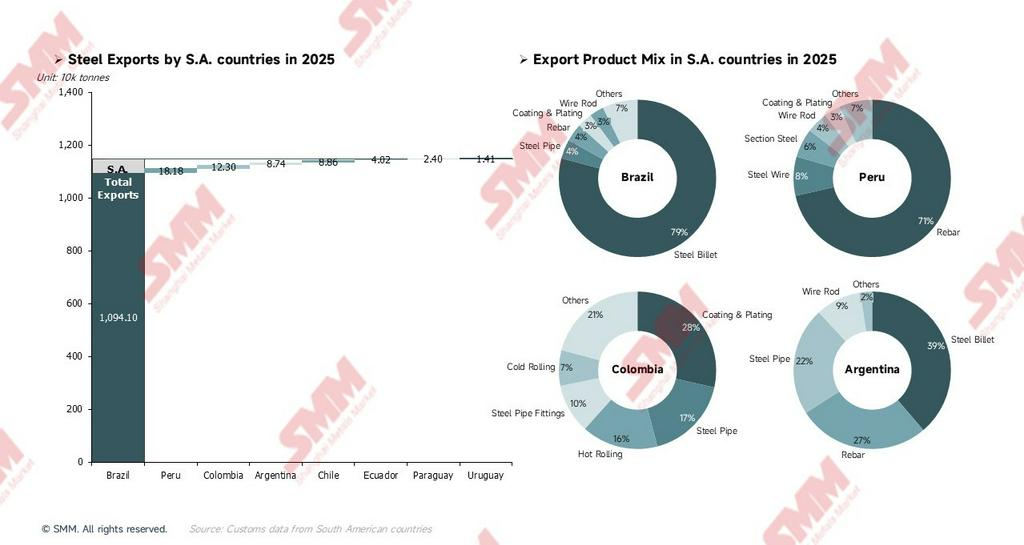

Perfis de Produtos de Exportação por País: Uma Descrição Precisa do Posicionamento na Cadeia de Valor

Brasil — Dominado por Tarugos, Mercado Altamente Concentrado

As exportações de tubos de aço são realizadas principalmente pela Tenaris (líder global em tubos sem costura OCTG), com produtos que abrangem OCTG, tubos de condução, tubos mecânicos e tubos automotivos. Esta é uma das categorias de maior valor agregado no portfólio de exportações do Brasil. Isso implica que, embora o Brasil domine os volumes de exportação com tarugos de baixo preço (79%), o negócio de tubos de aço de alta gama contribui com valor de exportação muito superior à sua proporção em volume, atuando como a verdadeira "âncora de valor" das exportações siderúrgicas brasileiras. Simultaneamente, as exportações para a Europa (8,7%) consistem principalmente em tarugos; esse volume específico de exportação é o principal campo de teste para a futura estratégia de prêmio verde. No âmbito do CBAM, tarugos de baixo carbono produzidos no Brasil usando energia hidrelétrica + carvão vegetal de biomassa + sucata terão vantagem significativa na contabilização de custos de carbono dos compradores europeus, potencialmente deslocando a concorrência da pura precificação para um prêmio verde.

Sem escala absoluta e vantagens globais de custo, as exportações siderúrgicas sul-americanas (excluindo o Brasil) se reduziram a uma "batalha pela sobrevivência em nichos". " Peru e Colômbia alcançaram monopólios localizados e arbitragem de valor agregado ao construir formidáveis barreiras físicas e geopolíticas (por exemplo, a rede logística andina do interior e a cadeia de suprimentos furtiva para a Venezuela). Por outro lado, o "aprisionamento em produtos primários" da Argentina e a "errância ultramarina" de capacidade do Chile revelam uma realidade industrial mais dura: ao enfrentar o impacto indiscriminado de recursos globais de baixo preço, indústrias siderúrgicas locais sem um fosso completo de cadeia de suprimentos estão despencando no abismo da marginalização passiva de mercado.

- Peru — Competição Diferenciada: Barreiras Logísticas e o Corredor "Aço Minerário Bidirecional": Na decomposição das exportações peruanas por produto, o vergalhão estabelece seu posicionamento como fornecedor regional de materiais de construção com impressionantes 71,4%, com 89% das exportações fluindo para países vizinhos como Bolívia, Chile, Colômbia e Equador. Dentre estes, a Bolívia representa massivos 44% — por ser um país sem litoral e de alta altitude, o Peru possui vantagens logísticas óbvias. Notavelmente, enquanto o Peru importa fio de aço para bolas de moagem de cobre, siderúrgicas locais como Aceros Arequipa também produzem uma pequena quantidade de fio de aço, parte do qual entra no mercado intrarregional, formando um padrão único de "importação e exportação paralela de aço minerário". No contexto da contínua expansão da mineração de cobre, essa via pode se tornar uma direção potencial para diversificar os produtos de exportação do Peru.

- Colômbia — Uma Cadeia de Suprimentos Oculta Moldada pela Geopolítica: A Colômbia exportou cerca de 123 mil toneladas de aço em 2025, com aproximadamente 78 mil toneladas fluindo para a Venezuela. Sob o bloqueio de sanções internacionais, este corredor comercial especial é o canal terrestre mais vital da Venezuela para adquirir aço industrial. Tubos de aço e conexões juntos representam 27% dos fluxos para a Venezuela, muito provavelmente vinculados diretamente às demandas de manutenção e reparo localizado da infraestrutura de petróleo e gás da Venezuela. Esta é uma cadeia de suprimentos oculta moldada pela geopolítica, exibindo alta estabilidade enquanto o arcabouço de sanções sobre a Venezuela permanecer inalterado. Além disso, o aço revestido é o produto de exportação de maior valor agregado da Colômbia; parte disso pode derivar de um modelo de comércio de valor agregado em que a Colômbia importa matérias-primas chinesas (BQC/BFF), processa-as localmente em aço revestido e depois as reexporta. Esse modelo permite que a Colômbia atue como um centro de processamento leve na região.

- Argentina e Chile — Aprisionamento Primário e "Marginalização Passiva": A estrutura de exportação da Argentina permanece dominada por produtos primários e semiacabados, com tarugos e vergalhões combinando 66%. Embora as exportações de tubos de aço tenham subido para 22%, alterar fundamentalmente o posicionamento da Argentina na cadeia de valor das exportações exigirá maior expansão de capacidade e atualização de produtos. Vale notar que, após o fechamento da Huachipato, a produção remanescente do Chile é destinada principalmente à exportação e não ao mercado interno — porque a demanda local por vergalhões e outros materiais de construção foi atendida por importações chinesas com vantagens de preço. Incapazes de competir no mercado local, os produtores são forçados a redirecionar produtos para a República Dominicana, outros mercados caribenhos e países vizinhos para encontrar escoamento. Este é o preço prático pago por uma rota de transição radical: a capacidade é mantida, mas o posicionamento de mercado é forçosamente marginalizado.

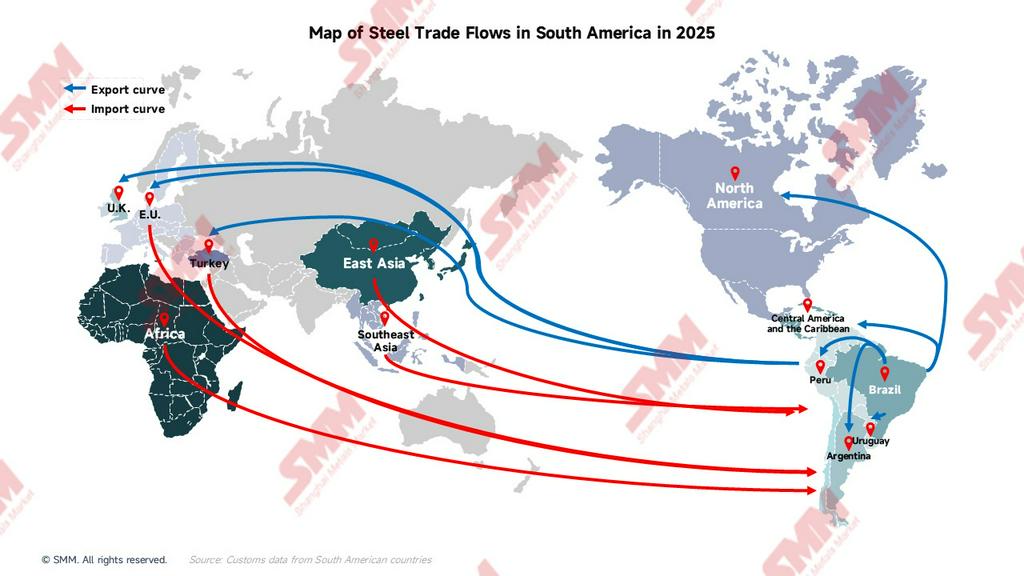

Mapa de Fluxo Comercial Global 2025: Concentração Bipolar, a Lacuna de Diversificação é Flagrantemente Óbvia

Fontes de Importação: Leste Asiático (72,9%) vs. Resto do Mundo (27,1%)

As fontes de importação da América do Sul são extremamente concentradas em uma única região, com as demais regiões altamente dispersas e cada uma detendo volumes muito pequenos. Essa estrutura determina que, caso as políticas de exportação do Leste Asiático (China) mudem, a América do Sul sofrerá choques sistêmicos tanto em preço quanto em oferta, pois outras fontes não conseguem preencher efetivamente o vazio no curto prazo.

-

Leste Asiático: 13,41 milhões de toneladas — O Leste Asiático (China, Japão, Coreia do Sul) domina as fontes de importação da América do Sul com uma participação absoluta de 73%. Isso demonstra claramente que a segurança do abastecimento de aço da América do Sul está quase inteiramente exposta a mudanças nas políticas de exportação do Leste Asiático, particularmente da China. A expansão contínua das exportações chinesas para a América do Sul em 2025 foi o fator direto que impulsionou as importações sul-americanas ao pico histórico de 18,4 milhões de toneladas. A implementação de políticas antidumping é essencialmente a correção política da América do Sul contra o domínio excessivo do Leste Asiático.

-

Sudeste Asiático: 0,61 milhão de toneladas — Embora o volume seja pequeno, sua importância estratégica está crescendo. O Vietnã é a principal fonte e atualmente a origem de crescimento mais rápido para as importações sul-americanas. À medida que as tarifas antidumping contra a China entram em vigor no Brasil e em outros países, os importadores estão rapidamente transferindo suas fontes de aquisição da China para fornecedores alternativos com tarifas mais baixas, como Vietnã e Coreia do Sul — uma tendência que deve aumentar significativamente em 2026. A ascensão do Sudeste Asiático é uma resposta estrutural direta às exportações massivas do Leste Asiático para a América do Sul.

-

África: 0,36 milhão de toneladas — Principalmente do Egito, com produtos compostos principalmente por tarugos e materiais de construção, atuando como fonte importante para as importações brasileiras de tarugos. Aproveitando os baixos custos de produção de tarugos e o posicionamento estratégico no mercado sul-americano, o Egito mantém uma participação estável nas importações brasileiras de tarugos. Não sendo diretamente afetado pelas tarifas antidumping da América do Sul (que visam principalmente a China), esse volume pode se expandir ainda mais em 2026.

-

UE e Turquia: 0,96 milhão de toneladas — A Turquia fornece principalmente vergalhões e produtos de materiais de construção, atendendo principalmente os mercados chileno e peruano. À medida que os direitos antidumping expulsam os produtos chineses, o papel da Turquia como fonte alternativa se tornará mais proeminente. Simultaneamente, produtos de países da UE como Alemanha e Espanha são principalmente aços especiais de alta qualidade, chapas laminadas a frio e aço silício — categorias de importação rígidas com substituibilidade extremamente baixa. Essas importações são amplamente não afetadas pelos direitos antidumping e atendem principalmente às demandas de especificações especiais das indústrias automotiva e energética do Brasil.

Destinos de Exportação: América do Norte (61,8%) vs. Resto do Mundo (38,2%)

-

América do Norte: 7,1 milhões de toneladas — Os Estados Unidos respondem pela grande maioria, com México e Canadá fornecendo complementos. É quase preciso dizer que as exportações da América do Sul são as exportações do Brasil, e as exportações do Brasil são exportações para os EUA. O risco de alta dependência de um único mercado é o maior sinal de alerta neste mapa — a tarifa de 25% sob a Seção 232 dos EUA continua exercendo pressão, e esse enorme volume de exportação dificilmente encontra um absorvedor de escala comparável em outros mercados.

-

UE: 0,92 milhão de toneladas — A UE é o destino de exportação com maior potencial para a América do Sul, com tarugos dominando o mix de produtos exportados; é o campo de batalha central da estratégia de prêmio verde. À medida que o CBAM é gradualmente implementado, a contabilização de custos de carbono dos compradores europeus se estenderá ao aço importado, permitindo ao Brasil formar uma vantagem competitiva diferenciada além do preço. Este arco representa a direção de maior valor estratégico para a elevação das exportações sul-americanas, mas o volume atual é muito inferior ao da América do Norte.

-

América Central e Caribe: 0,47 milhão de toneladas — Fluxo direcionado principalmente para República Dominicana, Costa Rica, Guatemala, etc. Este mercado é uma direção emergente de rápido crescimento para as exportações sul-americanas, dominado por produtos longos como vergalhões e materiais de construção. A intensidade da concorrência é menor que na Europa ou nos EUA, tornando-o uma fonte altamente rentável de crescimento incremental marginal para a diversificação das exportações.

-

Comércio Intrarregional: Brasil é o Único "Hub Regional de Abastecimento" — Como único hub de primeiro nível, o Brasil fornece às nações intrarregionais um total de cerca de 1,835 milhão de toneladas. O Peru atua como nó de segundo nível, convertendo parte das importações em reexportações para países sem litoral como Bolívia e Chile. A Colômbia desempenha o papel especial de ser o único corredor terrestre de aço para a Venezuela. Essa estrutura hierárquica é altamente estável, mas simultaneamente muito frágil — qualquer mudança significativa na produção ou ajuste de política exportadora do Brasil criará um efeito dominó transmitido por toda a rede comercial intrarregional, com a Argentina (68,3% de suas importações provenientes do Brasil) sendo a mais afetada.

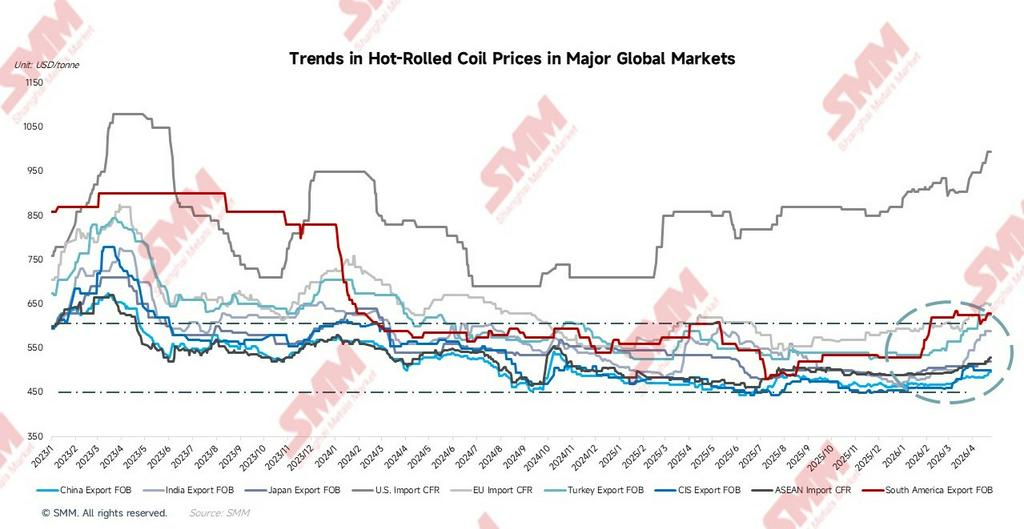

Panorama Global de Preços: Bifurcação entre Leste Baixo e Oeste Alto; América do Sul na Faixa Intermediária Protegida

Segundo dados de acompanhamento da SMM sobre cotações globais de importação e exportação de bobinas laminadas a quente (HRC), em 24 de abril de 2026, o panorama atual do mercado é o seguinte:

Os dois mercados com melhor desempenho interanual em 2026 são os EUA (+14,5%) e a América do Sul (+10,3%), enquanto China, Japão e CEI estão próximos de zero ou mesmo em crescimento negativo, intensificando ainda mais a bifurcação do panorama global de preços.

As duas linhas tracejadas horizontais no gráfico são referências cruciais para interpretar o panorama de preços: a linha superior, em torno de 600 USD/tonelada, representa a linha de suporte de preços locais da América do Sul (piso de proteção tarifária), e a linha inferior, em torno de 450 USD/tonelada, representa o piso de preços de exportação do Leste Asiático (âncora global de preços). A cotação FOB de exportação de BQL da América do Sul mais recente em 2026 já rompeu a linha tracejada superior, indicando que o efeito de prêmio das políticas protecionistas superou as expectativas. Enquanto isso, o preço FOB de exportação de BQL da China permanece próximo à linha tracejada inferior a longo prazo, formando o piso dos preços globais.

FOB América do Sul: De um mínimo de 480 USD/tonelada para 630 USD/tonelada, uma recuperação acumulada de +31,2%

A trajetória do FOB de exportação da América do Sul é uma das curvas mais dramáticas nos gráficos globais de preços de aço nos últimos 16 meses:

-

Jan–Mai 2025: Expectativas de políticas impulsionam cotações. O FOB de exportação de BQL da América do Sul apresentou tendência de leve alta, atingindo seu pico anual em abril de 2025. Este período coincidiu com anúncios do Brasil e outros países promovendo uma nova rodada de medidas antidumping. As expectativas de compressão de importações elevaram as cotações de exportação antecipadamente, embora as políticas ainda não tivessem sido oficialmente implementadas.

-

Jun–Jul 2025: Expectativas frustradas, somadas a choques de preços baixos chineses, desencadeiam correção rápida e profunda. Em apenas dois meses, os preços despencaram para o mínimo anual em julho de 2025. Simultaneamente, o FOB de exportação de BQL da China também estava em baixa. O spread entre o FOB de exportação de BQL da América do Sul e da China estreitou-se para um mínimo histórico extremo de apenas 17 USD/tonelada. Os produtos de exportação sul-americanos perderam quase totalmente seu prêmio competitivo relativo frente aos produtos chineses, forçando os exportadores a reduzir margens significativamente.

-

Ago 2025–Jan 2026: Estabilização no fundo e negociação lateral por ~6 meses. Os preços se recuperaram gradualmente do mínimo e entraram em uma fase de consolidação estreita por cerca de meio ano. Nesta etapa, o cronograma das tarifas antidumping do Brasil tornou-se gradualmente mais claro, e o mercado começou a reprecificar.

-

Fev 2026 até o presente: Implementação oficial das políticas antidumping impulsiona forte alta. O maior aumento mensal ocorreu em fevereiro de 2026. Os preços foram impulsionados ainda mais para uma máxima de fase de 635 USD/tonelada em março, entrando então em consolidação em níveis elevados em abril. Em 24 de abril, a cotação mais recente é de 630 USD/tonelada.

O Efeito de Ancoragem do Leste Asiático: O FOB de Exportação de BQA da China é o Teto Estrutural para os Preços Globais do Aço

O FOB de exportação de BQA da China (média anual completa de 2025: 469 USD/tonelada) flutuou a longo prazo na faixa de 445–497 USD/tonelada. A média acumulada de 2026 é de 476 USD/tonelada, uma queda acumulada de cerca de 43% em relação ao pico de 2021 (média de 842 USD/tonelada). O spread massivo atual de 498 USD/tonelada entre o FOB de exportação de BQA da China e o CFR de importação de BQA dos EUA serve como o melhor "espelho" para observar o panorama do comércio global de aço — refletindo perfeitamente o grau de fratura de preços criado pelas barreiras comerciais no mercado global de aço. O CFR de importação de BQA do Sudeste Asiático (média acumulada de 2026: 502 USD/tonelada) manteve consistentemente um spread estável de cerca de 30 USD/tonelada com o FOB de exportação de BQA da China (aproximadamente equivalente ao frete marítimo), refletindo que os produtos chineses alcançaram penetração total no mercado do Sudeste Asiático, vinculando os dois substantivamente.

Evolução Trimestral do Spread entre América do Sul e FOB de Exportação de BQA da China: Efeitos de Política Claramente Visíveis

O spread entre a América do Sul e o FOB de exportação de BQA da China expandiu para os atuais +134 USD/tonelada, recuperando-se ao longo de três trimestres da mínima extrema de +30 USD/tonelada no T3 2025. Essa trajetória corrobora claramente o efeito restaurador substantivo das políticas antidumping sobre o poder de precificação local do aço.

Mercado da UE: Um Spread de 20 USD/tonelada é uma Janela de Oportunidade para Exportações Verdes

O CFR de importação de BQA da UE (média acumulada de 2026: 616 USD/tonelada, última cotação: 650 USD/tonelada) recuperou-se moderadamente da mínima de dezembro de 2024. A média de abril de 640 USD/tonelada reduziu o spread com o FOB de exportação de BQA da América do Sul para -20 USD/tonelada. O nível de preço atual significa que a competitividade das exportações de tarugos sul-americanos para a Europa está na margem de equilíbrio. Se os preços da UE continuarem subindo ou as vantagens de custo de carbono do CBAM forem totalmente precificadas, essa janela se abrirá significativamente. Empresas líderes sul-americanas como a Gerdau têm uma intensidade de emissão de carbono de cerca de 0,91 toneladas de CO₂/tonelada de aço, apenas 50% da média global (1,85 toneladas). Sob o marco do CBAM, o aço importado de alto carbono deve pagar taxas adicionais de carbono na fronteira. Consequentemente, os tarugos de baixo carbono sul-americanos possuem uma vantagem estrutural de custo significativa e estão posicionados para vencer na competição e capturar o prêmio verde.

CFR de Importação de BQA dos EUA Próximo de 1.000 USD/tonelada: O Pool de Lucro Mais Lucrativo e o Risco Mais Altamente Concentrado

O CFR de importação de BQA dos EUA (última cotação: 995 USD/tonelada) é o único grande mercado global onde os preços se fortaleceram significativamente, um ambiente construído artificialmente pela tarifa de 25% da cláusula 232. Para o Brasil, as margens de lucro implícitas de exportar para os EUA são imensas. No entanto, com as exportações para os EUA representando uma concentração elevada de 59% do total das exportações do Brasil, qualquer restrição de acesso ao mercado causará perdas sistêmicas difíceis de recuperar.

Perspectiva 2026: Reestruturação do Panorama Competitivo Impulsiona o Reequilíbrio de Oferta e Demanda

De acordo com o Balanço Global de Oferta e Demanda da SMM, a América do Sul em 2026 é uma das poucas regiões globalmente a apresentar simultaneamente um panorama "triplo positivo": "Produção em alta, Importações em baixa, Consumo em alta."

Três Fontes de Melhoria de Lucro para Produtores Locais

Em 2026, a melhoria de lucro para produtores locais sul-americanos provém de três fontes mutuamente compostas, em ordem de importância:

- Retorno de Participação de Mercado: Direitos antidumping reduzem as importações em cerca de 2 milhões de toneladas. Essa demanda se desloca dos importadores de volta para os produtores locais. Trata-se de uma alteração pura do panorama competitivo; os produtores locais podem aumentar as taxas de operação sem necessidade de novo crescimento de demanda, tornando-a a fonte mais direta de reparação de lucro.

- Crescimento da Demanda: O consumo cresce moderadamente em 1,4 milhão de toneladas, proporcionando novo espaço de mercado que os produtores locais podem absorver efetivamente em um ambiente competitivo mais flexível.

- Reparação de Preços: A redução das importações competitivas leva à restauração dos prêmios de preço locais, enquanto as margens unitárias melhoram. A alta do FOB de exportação de BQA da América do Sul reflete plenamente isso.

A combinação dessas três fontes deve elevar a utilização de capacidade do Brasil de 65% para 68%, e da Argentina de 51% para 54%, representando a janela de reparação de lucro mais favorável dos últimos cinco anos.

Três Grandes Tendências e Sua Interconexão

- A política antidumping é o pré-requisito para todas as outras melhorias. Sem a proteção comercial reestruturando o panorama competitivo, não haveria recuperação de produção, nem reparação de preços, nem capacidade de investimento necessária para iniciar a transição verde. A proteção comercial atua como a "base de fluxo de caixa" para o estágio atual da transição verde, e não como um ato míope oposto a ela.

- A recuperação da produção é resultado de um panorama competitivo alterado, não de expansão da demanda. Em 2026, a taxa de crescimento interanual da produção de aço bruto é o dobro da do Consumo Aparente de Aço. A essência da diferença entre ambos é que os produtores locais recuperaram uma parcela de participação de mercado dos importadores. Essa melhoria impulsionada pelo "retorno de participação existente" carrega mais certeza do que o crescimento da demanda, pois depende de proteção política já implementada e não de um pulso pontual de demanda.

- A transição verde é o eixo principal de médio a longo prazo pós-2027. A janela antidumping durará cerca de 12–18 meses. A competitividade verdadeiramente sustentável deve ser construída por meio de transições para FEA e certificações de baixo carbono, que requerem um ciclo de investimento de 3–7 anos.

América do Sul em Perspectiva Global: Uma Rara Região Triplo-Positiva

Observando o panorama global de oferta e demanda, o mercado global de aço continua enfrentando pressões de excesso de oferta em 2026. A produção global de aço bruto deve recuar ligeiramente, e o Consumo Aparente de Aço global permanece igualmente pressionado. Grandes regiões produtoras de aço como Leste Asiático e UE enfrentam contração de produção ou consumo estagnado. Apenas alguns mercados emergentes mantêm impulso de crescimento. Nesse cenário global, a América do Sul é uma das poucas regiões a apresentar simultaneamente o panorama "triplo positivo" de "Produção em alta, Importações em baixa, Consumo em alta." A raridade dessa combinação reside no fato de que: o crescimento da produção não provém de novos investimentos em capacidade, mas de reparações impulsionadas por políticas nas taxas de operação de linhas existentes; a queda nas importações não se deve à contração da demanda, mas à manifestação de efeitos de substituição de importações após a reestruturação do panorama competitivo; e o crescimento do consumo provém de uma recuperação genuína na demanda do usuário final, possuindo certo grau de sustentabilidade.

Principais Fatores de Risco

- Riscos do Lado das Importações: Se a inflação subir e as pressões de custo de construção aumentarem no segundo semestre de 2026, o governo brasileiro poderá flexibilizar as medidas antidumping. Nesse cenário, as importações competitivas retornarão, o FOB de exportação de BQA da América do Sul enfrentará riscos de baixa, e o aumento na produção local poderá ser fortemente descontado. Se a precificação de países fornecedores alternativos permanece competitiva também determinará se a compressão de importações se realizará conforme esperado.

- Riscos do Lado das Exportações: Se os EUA expandirem o escopo das tarifas da Seção 232 ou elevarem as alíquotas, as exportações do Brasil para os EUA enfrentarão choques sistêmicos — o excesso de capacidade local pressionará os preços domésticos para baixo, criando um choque reverso na recuperação de lucros.

A narrativa mais profunda do mercado siderúrgico sul-americano é a tensão entre o potencial de longo prazo da demanda do usuário final e a distorção de curto prazo do panorama competitivo. Nos últimos três anos, o excesso de capacidade da China substituiu sistematicamente a participação de mercado dos produtores locais em materiais de construção usando vantagens de preço, criando um cenário distorcido onde o consumo cresceu enquanto os lucros dos produtores se desacoplaram — o consumo subiu, a produção caiu e os lucros se deterioraram. Em 2026, tudo aponta em uma direção: após o lançamento intensivo de políticas antidumping, o panorama competitivo está sendo reestruturado. Os sinais triplos de produção, importações e precificação se corroboraram mutuamente, proporcionando às empresas siderúrgicas locais a janela mais favorável para reparação de lucros dos últimos cinco anos.

No entanto, essa janela de reparação tem um prazo limite de cerca de 12–18 meses. Se conseguirão concluir as reparações de lucro, lançar investimentos na transição verde e avançar nos layouts de diversificação de exportações durante esse período determinará se a indústria siderúrgica sul-americana poderá assegurar uma posição mais elevada na cadeia de valor na próxima rodada de competição global. A lacuna de qualidade, a concentração de exportações e a transição de processo (os custos de saída para altos-fornos são extremamente elevados) são três falhas profundas que permeiam os próximos 5–10 anos; enquanto isso, as dotações de recursos de minério de ferro (teor de minério de ferro da região de Carajás em 66%), as vantagens de custo de produção de baixo carbono (a intensidade de carbono da Gerdau é apenas 50% da média global) e o potencial de consumo de uma população de 436 milhões servem como as âncoras de valor de longo prazo mais sólidas para este mercado.