Com a retomada total das ordens de produção após o Ano-Novo Chinês, a cadeia industrial de baterias de íons de sódio registrou forte recuperação em março. A produção nos quatro principais segmentos — cátodo, ânodo, eletrólito e célula de bateria — apresentou crescimento expressivo tanto na comparação anual quanto mensal, com clara recuperação da atividade do setor. A demanda de aplicações a jusante, como armazenamento de energia, veículos de duas rodas e fontes de alimentação start-stop, foi liberada de forma constante, enquanto os principais fabricantes de baterias de lítio aceleraram sua entrada no mercado. Oferta e demanda em toda a cadeia melhoraram em conjunto, estabelecendo uma base sólida para o aumento de volume no 2º trimestre e para o desenvolvimento em larga escala ao longo do ano.

I. Materiais catódicos: produção mais que dobrou em relação ao mês anterior, com otimização e ajuste estrutural

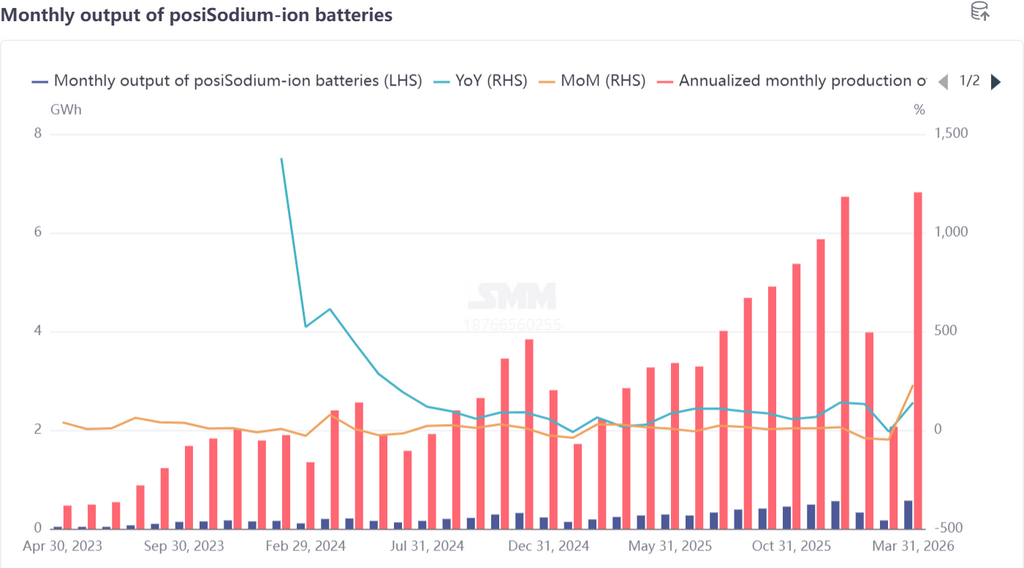

Em março, a produção de materiais catódicos para baterias de íons de sódio saltou 149% em relação ao mês anterior e cresceu 110% na comparação anual, com aumento generalizado da produção. A composição dos materiais mostrou novas mudanças: os materiais polianiônicos permaneceram como rota principal, com participação de 77%; a demanda por materiais de óxido em camadas se recuperou significativamente, e o maior entusiasmo produtivo das empresas levou a participação do NFPP a cair 5 pontos percentuais em relação ao mês anterior. Isso não refletiu queda na produção de polianiônicos, mas sim uma evolução mais equilibrada das rotas tecnológicas do setor.

Do lado da produção, a capacidade das empresas emergentes se recuperou rapidamente após o feriado, os pedidos dos fabricantes de células de bateria permaneceram estáveis, e os planos de demanda para o 2º trimestre estavam claros. Alguns grandes fabricantes de baterias de lítio já haviam concluído gradualmente a construção, entrada em operação e testes de amostras de suas linhas de produção de baterias de íons de sódio, fortalecendo continuamente a capacidade de oferta do mercado. Do lado da demanda, os cátodos de óxido em camadas conquistaram novos pedidos em fontes start-stop, veículos de duas rodas e alguns projetos de armazenamento de energia de pequeno porte, com contínua expansão dos cenários de aplicação. No geral, o sentimento do mercado no segmento de cátodos foi otimista em março. Espera-se que abril entre na alta temporada, com produção 8% acima do mês anterior e salto de 120% na comparação anual, confirmando um padrão de crescimento simultâneo de oferta e demanda.

II. Ânodo de carbono duro: persistência da lacuna de capacidade, com aceleração da validação da expansão

Em março, a produção de ânodo de carbono duro para baterias de íons de sódio cresceu 82% em relação ao mês anterior e 88% na comparação anual, com embarques significativamente superiores aos de fevereiro. A principal contradição do setor continua sendo a lacuna entre oferta e demanda: com o aumento do número de fabricantes de células, o carbono duro passou a receber atenção crescente como material crítico, e os agentes a jusante elevaram as exigências quanto à capacidade, eficiência inicial, vida útil em ciclos e outros indicadores de desempenho, impulsionando o crescimento contínuo da demanda de mercado.

Para garantir a estabilidade da cadeia de suprimentos, os fabricantes de células estão ampliando ativamente sua base de fornecedores, acelerando a validação de nova capacidade e planejando com antecedência a adequação de capacidade para o segundo semestre.

Quanto aos preços, quedas relevantes no curto prazo continuam improváveis devido às restrições de capacidade. O setor está focado em equilibrar redução de custos e preservação de desempenho, evitando sacrificar a qualidade em troca de menor custo. Em abril, espera-se nova elevação do cronograma de produção de carbono duro, com alta de 20% em relação ao mês anterior e de 88% na comparação anual, e a lacuna deverá se aliviar gradualmente.

III. Eletrólito: embarques se recuperam, mas liberação de capacidade segue limitada

Em março, a produção de eletrólito para baterias de íons de sódio cresceu 91% em relação ao mês anterior e 118% na comparação anual. Impulsionados pelos pedidos, os embarques das empresas líderes se recuperaram de forma marcante, enquanto pequenas e médias empresas alcançaram crescimento dobrado.

Os preços permaneceram estáveis. Embora os fabricantes de células a jusante demonstrassem intenção de pressionar por reduções, o espaço para queda foi limitado pela liberação incompleta de capacidade e pelo forte suporte de custos.

O atual ponto crítico do setor está na alocação de capacidade: as empresas de eletrólito priorizaram o fornecimento para baterias de lítio, enquanto a capacidade incremental para baterias de íons de sódio permaneceu insuficiente, restringindo em certa medida o aumento de volume, e ainda existia uma lacuna entre oferta e demanda. Em abril, com o crescimento da demanda, a produção deverá continuar subindo, mas em ritmo mais lento que o de cátodos e ânodos, com alta de apenas 8% em relação ao mês anterior e 126% na comparação anual. O crescimento de longo prazo dependerá do deslocamento do centro de capacidade para as baterias de íons de sódio.

IV. Células de bateria e aplicações finais: crescimento explosivo da produção, com expansão dos cenários de aplicação

Em março, a produção de células de bateria de íons de sódio disparou 229% em relação ao mês anterior e cresceu 140% na comparação anual, com recuperação dos pedidos acima das expectativas. Os preços elevados do carbonato de lítio no início do ano aumentaram a atenção do mercado para as baterias de íons de sódio e, juntamente com a demanda por formação de estoques no fim do 1º trimestre, levaram os fabricantes de células a registrar forte produção e vendas. Os tradicionais grandes fabricantes de baterias de lítio aceleraram seus investimentos, com várias empresas planejando capacidade em nível de GWh em 2026. Os fornecedores de materiais a montante também avançaram paralelamente na entrega de amostras e na validação, e as sinergias da cadeia industrial começaram a aparecer.

A demanda final se expandiu em várias frentes: projetos de armazenamento de energia híbrido lítio-sódio impulsionados por políticas públicas foram sucessivamente colocados em licitação, e a demanda por armazenamento de energia continuou a ser liberada; empresas líderes de veículos de duas rodas lançaram produtos inteligentes com baterias de íons de sódio, e a aceitação do mercado melhorou gradualmente. Em abril, espera-se que a produção de células de bateria cresça 25% em relação ao mês anterior e 161% na comparação anual, e, após o 2º trimestre de 2026, a demanda das aplicações finais deverá continuar a se ampliar.

V. Perspectivas para o 2º e 3º trimestres: aceleração da escala comercial, com melhora contínua de oferta e demanda

O 2º trimestre (abril-junho) será um período crítico para que as baterias de íons de sódio alcancem aumento de volume em escala:

- Lado da oferta: a capacidade de cátodos, ânodos e eletrólito será liberada gradualmente; as linhas de produção dos principais fabricantes de baterias de lítio entrarão em operação sucessivamente; a capacidade de fornecimento de materiais e células aumentará substancialmente; e as lacunas em carbono duro, eletrólito e outras áreas serão gradualmente reduzidas;

- Lado da demanda: os projetos de armazenamento de energia entrarão em um período concentrado de licitações e entregas; a substituição por baterias de íons de sódio em veículos de duas rodas se acelerará; e aplicações como fontes start-stop e veículos comerciais leves serão implantadas em escala, com a demanda continuando a crescer mês a mês; - Preços: à medida que as economias de escala se tornarem evidentes, espera-se queda nos custos de cátodos, ânodos e eletrólito, melhorando ainda mais a relação custo-benefício das células de bateria e impulsionando a liberação contínua da demanda.

O setor deverá registrar uma expansão plena no 3º trimestre, de julho a setembro:

- A capacidade em toda a cadeia industrial será plenamente liberada, o equilíbrio entre oferta e demanda melhorará, e as empresas líderes estabelecerão capacidades estáveis de entrega;

- Armazenamento de energia e veículos de duas rodas se tornarão os principais motores de crescimento, enquanto novos cenários, como veículos de passeio da classe A00 e energia de backup para data centers, alcançarão gradualmente avanços, formando um panorama diversificado de aplicações;

- As rotas tecnológicas tenderão à estabilidade, enquanto o desempenho dos produtos e as vantagens de custo continuarão a melhorar.

Resumo

Em março, a cadeia industrial de baterias de íons de sódio comprovou a viabilidade da industrialização por meio de um crescimento elevado e disseminado, enquanto oferta e demanda se recuperaram em conjunto, injetando forte confiança no desenvolvimento ao longo de todo o ano. No 2º e 3º trimestres, com a liberação de capacidade e o avanço da demanda, o setor entrará em uma via rápida de expansão em escala; 2026 deverá se tornar o “primeiro ano da comercialização em larga escala” das baterias de íons de sódio, com aplicação em grande escala em áreas como armazenamento de energia e veículos de duas rodas, estabelecendo gradualmente sua posição como a segunda rota tecnológica de baterias ao lado das baterias de lítio. No longo prazo, apoiadas em suas vantagens de recursos, custo e segurança, as baterias de íons de sódio ocuparão uma posição importante na transição energética global, com potencial de mercado em contínua expansão.