I. Visão geral do mercado principal

Na segunda metade de março, a divergência regional no mercado chinês de alumínio tornou-se cada vez mais evidente, com o descompasso entre as tendências de estoques e os diferenciais de preços à vista no leste e no sul da China se intensificando. Por um lado, o aumento nacional dos estoques de alumínio após o feriado aproximou-se gradualmente do fim; a pressão de estoques no leste da China continuou a diminuir, a eficiência da circulação melhorou de forma constante e o ritmo de acumulação desacelerou significativamente, elevando as expectativas do mercado para um ponto de inflexão dos estoques no fim de março. Por outro lado, os estoques de lingotes de alumínio no sul da China registraram inesperadamente uma acumulação anormal, contrariando a tendência, rompendo o ritmo anterior do mercado de desaceleração da redução de estoques e de alívio sincronizado da pressão regional em todo o mercado. Somadas às diferenças de oferta e demanda e da estrutura de cargas entre as duas regiões, o diferencial de preços dos lingotes de alumínio entre Guangdong e Xangai voltou a se ampliar, retornando para uma faixa próxima de três dígitos, com a divergência regional tornando-se a principal característica do atual mercado spot de alumínio.

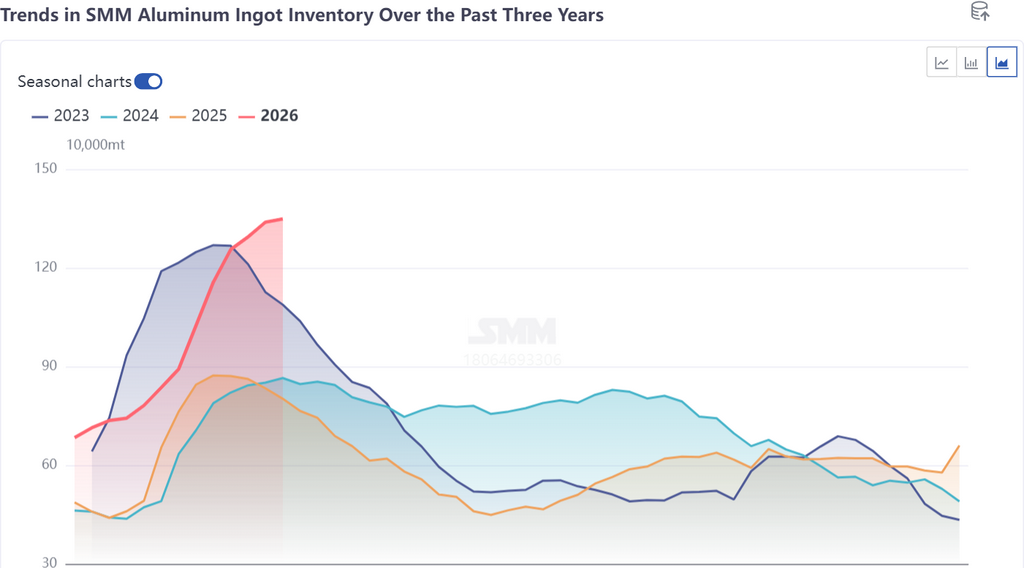

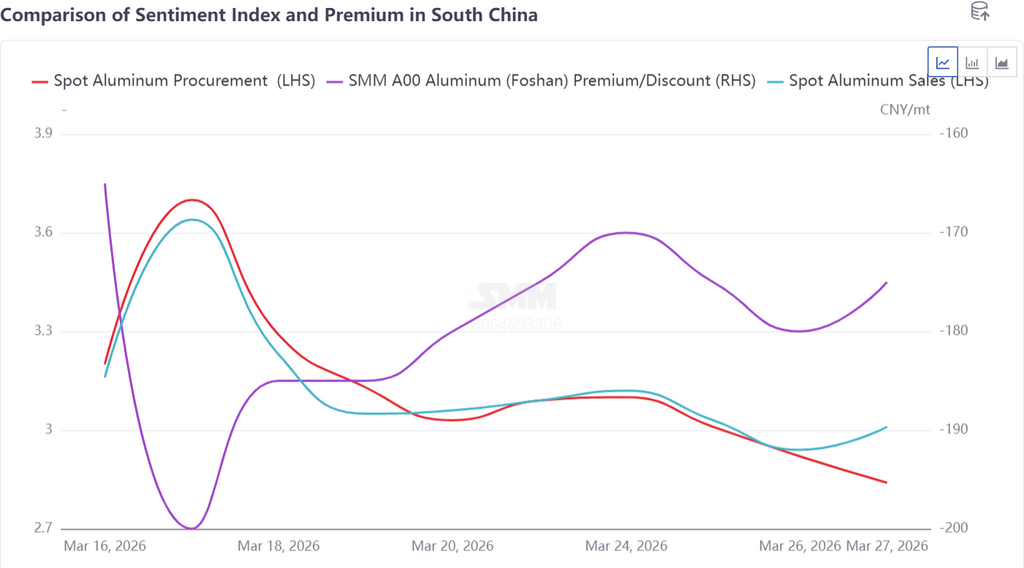

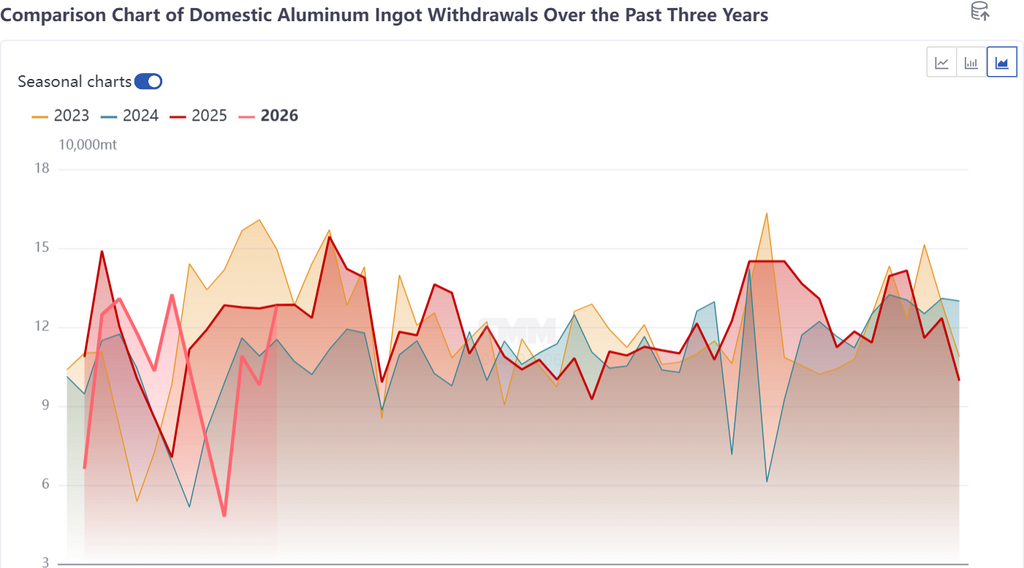

Segundo os dados de monitoramento spot da SMM, até esta quinta-feira, os lingotes de alumínio no sul da China eram negociados com desconto de 180 yuans/t em relação ao contrato 2604 de alumínio da SHFE. Embora o desconto tenha diminuído ligeiramente em 5 yuans/t na comparação semanal em relação à quinta-feira passada, o diferencial de preços spot entre as duas regiões permaneceu elevado. Os preços spot no leste da China mostraram resiliência significativamente maior do que no sul da China, destacando a ampliação do diferencial regional, com o spread atual entre Guangdong e Xangai expandindo-se para -90 yuans/t. Ao mesmo tempo, o estoque total de lingotes de alumínio nas principais regiões consumidoras da China ficou em 1,349 milhão de t, alta de apenas 10.000 t na semana, enquanto as retiradas semanais dos armazéns aumentaram fortemente em 30.000 t, para 128.100 t. As retiradas de armazéns em todo o mercado se recuperaram e a acumulação de estoques desacelerou, mas o sul da China se destacou, com os estoques subindo contra a tendência para 370.000 t, superando o pico esperado em 20.000 t e tornando-se o foco do mercado.

II. Principais razões por trás da acumulação anormal de estoques de lingotes de alumínio no sul da China

Desta vez, o aumento anormal e contrário à tendência dos estoques de lingotes de alumínio no sul da China não foi causado por um enfraquecimento acentuado da demanda a jusante. Na verdade, isso foi o resultado faseado da concentração de múltiplas fontes de oferta em armazéns, de ajustes passivos no ritmo de retirada de cargas e da chegada de cargas externas aos portos. As razões específicas podem ser resumidas em três pontos:

1. Embarques concentrados do sudoeste da China, com entrada em massa dos estoques nas fábricas nos armazéns

Como principais regiões produtoras de alumínio da China, Yunnan e Guangxi entraram na segunda metade de março, e algumas fundições de alumínio começaram um modelo de embarque concentrado dos estoques mantidos nas fábricas. Cargas que antes estavam acumuladas nas áreas das plantas foram transportadas em grande volume para armazéns nos mercados consumidores do sul da China para armazenamento. O próprio sul da China é uma região central de consumo de lingotes de alumínio. Com a entrada de cargas das regiões produtoras vizinhas, somada aos embarques concentrados das áreas de produção, um grande volume de cargas inundou o mercado do sul da China em um curto período, superando em muito o ritmo atual de absorção do alumínio spot local e elevando diretamente os estoques sociais. Essa foi a causa direta do movimento anormal dos estoques no sul da China.

2. As tarifas de frete permaneceram elevadas, e o atraso na retirada das cargas de contratos de longo prazo levou ao armazenamento passivo

No período logo após o feriado do Ano-Novo Chinês, as tarifas de frete rodoviário na China permaneceram em níveis elevados. Por razões de custo, os compradores de contratos de longo prazo com retirada na fábrica adiaram deliberadamente o momento da retirada das cargas, aguardando uma queda nos fretes para reduzir os custos de retirada. No entanto, ao entrar na segunda metade de março, com a aproximação da data de liquidação dos contratos de longo prazo, os fretes rodoviários não mostraram recuo significativo. Para evitar cobranças de penalidade por cargas retidas nos armazéns das fábricas, os compradores não tiveram outra escolha senão ir às plantas para retirar as cargas de forma concentrada. As cargas retiradas em curto período não puderam ser absorvidas e vendidas a tempo pelos usuários finais a jusante. A maior parte das cargas que não conseguiu circular só pôde ser forçada para armazéns locais no sul da China, agravando ainda mais a pressão de acúmulo de estoques.

3. Chegada concentrada ao porto de cargas marítimas da Rusal, com desvio de cargas de armazéns alfandegados para armazéns

No mesmo período, cargas marítimas da Rusal chegaram ao porto de forma concentrada, e as cargas relacionadas foram transferidas de armazéns alfandegados para armazéns no sul da China para armazenamento. As cargas externas recém-adicionadas complementaram ainda mais os estoques circulantes no mercado do sul da China. A chegada concentrada dessa parcela de cargas importadas, somada ao duplo impacto dos embarques concentrados das regiões produtoras domésticas e da retirada atrasada das cargas de contratos de longo prazo, gerou uma ressonância tripla de oferta, fazendo os estoques de lingotes de alumínio no sul da China dispararem em curto período e resultando em uma tendência anormal de acúmulo de estoques, contrária à do mercado nacional.

III. Desempenho recente das negociações no mercado spot do sul da China

Nesta semana, o sentimento geral de negociação no mercado spot do sul da China se estabilizou e não entrou em uma ampla retração, apesar do forte aumento dos estoques. Os fornecedores mostraram forte disposição para sustentar os preços e relutaram em vender a preços baixos; os processadores a jusante demonstraram alta disposição para comprar e recompor estoques quando os preços estavam baixos, e a demanda imediata sustentou as transações spot. No entanto, afetados pelo forte acúmulo de estoques ao longo da semana e pela ampla oferta circulante, os traders pressionaram por preços mais baixos nas compras, e as transações para entrega contra contratos foram relativamente limitadas. Embora os descontos spot tenham diminuído ligeiramente, permaneceram em nível elevado. Os preços spot tiveram dificuldade para subir, e o diferencial de preços em relação ao mercado do leste da China continuou a se ampliar.

IV. Lógica por trás da ampliação do diferencial de preços entre Guangdong e Xangai e pontos-chave a observar daqui para frente

O diferencial de preços entre Guangdong e Xangai voltou a se ampliar para cerca de três dígitos, principalmente devido à divergência no padrão de oferta e demanda e na pressão de estoques entre as duas regiões. No leste da China, a extrusão industrial representa uma parcela elevada da demanda, com sólido suporte da demanda por novas energias e energia fotovoltaica. A retomada mais rápida das operações a jusante elevou o volume de retiradas, continuou a reduzir as cargas acumuladas nos armazéns, aliviou gradualmente a pressão dos estoques e manteve os preços spot relativamente resilientes. No sul da China, em contraste, o consumo é impulsionado principalmente pela extrusão para construção, onde o ritmo de retomada das obras tem sido mais lento. Somado à concentração de chegadas de cargas aos armazéns no curto prazo, a pressão de estoques aumentou acentuadamente, os preços spot ficaram sob pressão e enfraqueceram, e o diferencial de preços entre as duas regiões se ampliou em conformidade.

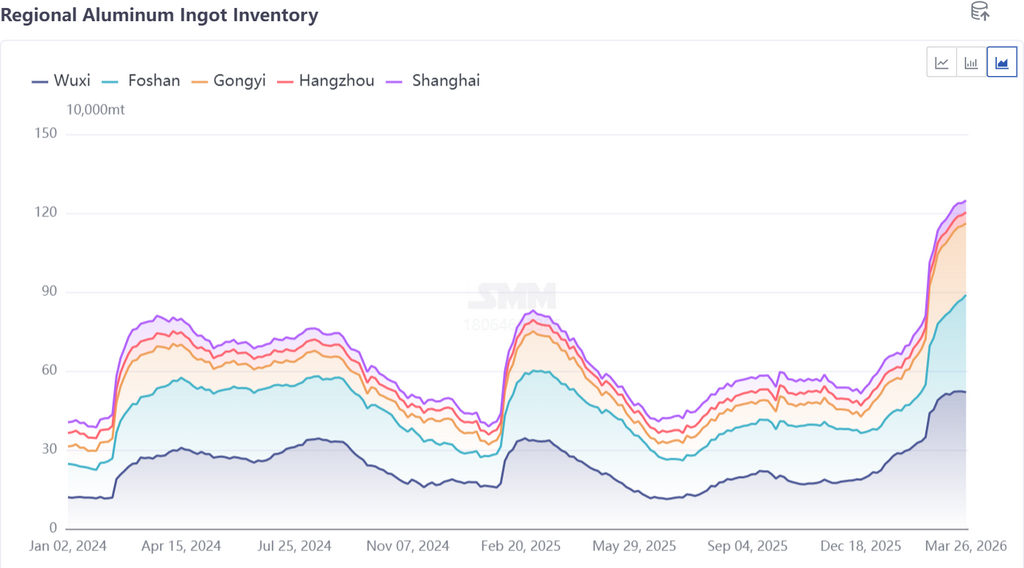

Do ponto de vista dos fluxos regionais de estoques, o estoque acumulado nos armazéns do leste da China caiu acentuadamente para cerca de 20 mil t. Embora a carga anteriormente acumulada em Gongyi e Foshan tenha diminuído um pouco, esse aumento passivo de estoques no sul da China voltou a elevar os níveis de inventário, e a divergência regional no curto prazo provavelmente persistirá. Daqui para frente, deve-se acompanhar de perto o ritmo de escoamento da carga no sul da China, as tendências das tarifas de frete rodoviário, o ritmo de chegada da carga importada e a real intensidade da liberação da demanda durante a alta temporada a jusante. À medida que a carga desse armazenamento concentrado for sendo gradualmente absorvida, espera-se que a pressão sobre os estoques no sul da China diminua, e que o diferencial de preços entre Guangdong e Xangai retorne a uma faixa razoável, à medida que o equilíbrio regional entre oferta e demanda se restabeleça.

No geral, esse aumento incomum dos estoques no sul da China foi causado por uma concentração faseada e estrutural de entrada de carga nos armazéns, e não por uma reversão da demanda no mercado em geral. A tendência mais ampla permanece inalterada: o aumento dos estoques de alumínio em nível nacional está se aproximando do fim, e ainda se espera um ponto de inflexão dos estoques no fim de março ou entre o início e meados de abril. Daqui para frente, a atenção deve continuar voltada para as mudanças marginais na divergência regional entre oferta e demanda.

![Aumento dos Riscos Geopolíticos no Oriente Médio, ADC12 Deve se Manter Bem no Curto Prazo [Comentário Matinal da SMM sobre Liga de Alumínio Fundido]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)