SMM, 20 de março:

Importações: Segundo dados da Administração Geral das Alfândegas, as importações chinesas de alumínio primário foram de cerca de 189 mil t em janeiro, queda de 0,1% em relação ao mês anterior e alta de 17,1% na comparação anual; em fevereiro, as importações chinesas de alumínio primário foram de cerca de 202 mil t, alta de 6,6% em relação ao mês anterior e de 0,7% na comparação anual. Em janeiro-fevereiro de 2026, as importações acumuladas de alumínio primário da China totalizaram cerca de 391 mil t, alta de 8,0% na comparação anual.

Exportações: Segundo dados da Administração Geral das Alfândegas, as exportações chinesas de alumínio primário foram de cerca de 13 mil t em janeiro, queda de 64,6% em relação ao mês anterior e alta de 56,6% na comparação anual; em fevereiro, as exportações chinesas de alumínio primário foram de cerca de 10 mil t, queda de 24,6% em relação ao mês anterior e alta de 187,9% na comparação anual. Em janeiro-fevereiro, as exportações acumuladas de alumínio primário totalizaram cerca de 23 mil t, alta de cerca de 94,8% na comparação anual.

Importações líquidas: Segundo dados da Administração Geral das Alfândegas, as importações líquidas chinesas de alumínio primário foram de 176 mil t em janeiro, alta de 15,9% em relação ao mês anterior e de 14,9% na comparação anual; em fevereiro, as importações líquidas chinesas de alumínio primário foram de 192 mil t, alta de 9,0% em relação ao mês anterior e queda de 2,6% na comparação anual. Em janeiro-fevereiro, as importações líquidas acumuladas de alumínio primário da China foram de cerca de 367 mil t, alta de 5,0% na comparação anual.

(Os dados de importação e exportação acima baseiam-se nos códigos HS 76011090 e 76011010.)

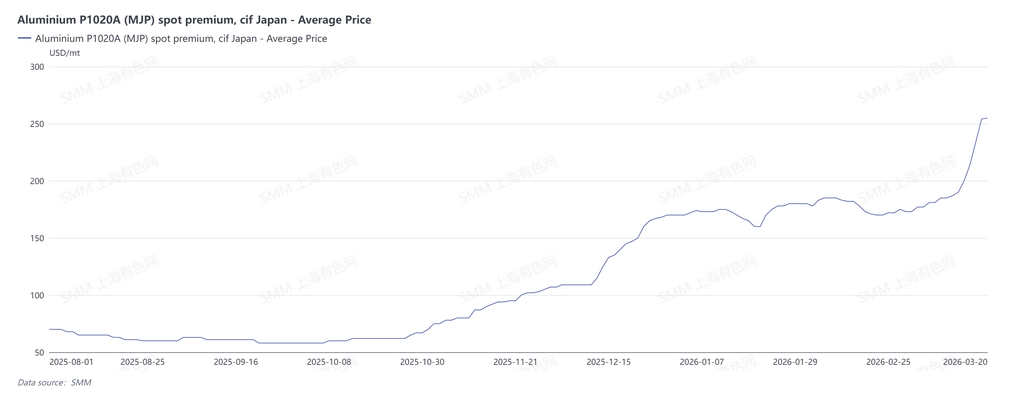

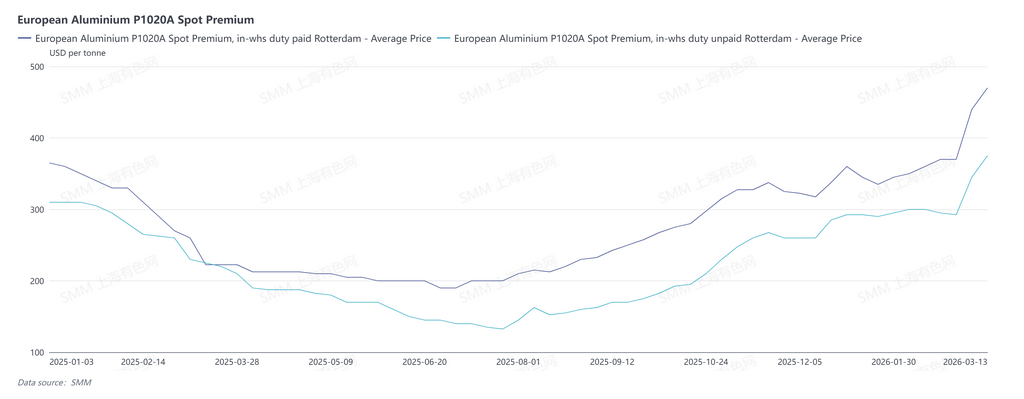

Embora as importações líquidas de alumínio primário da China tenham mantido crescimento positivo em janeiro-fevereiro de 2026, as expectativas de forte alta dos prêmios regionais do alumínio fora da China desafiarão essa situação. Em 20 de março, os prêmios spot MJP do Japão para lingotes de alumínio da SMM estavam em US$ 255/t, alta de 45,7% em relação ao fim de fevereiro. Atualmente, alguns participantes do mercado cotavam os prêmios CIF MJP do Japão para o 2º trimestre em cerca de US$ 350-353/t, alta de cerca de 80% ante US$ 195/t no 1º trimestre; o prêmio DDP do alumínio no Centro-Oeste dos EUA estava em 105,25¢/lb, equivalente a US$ 2.110/t. Em 13 de março, os prêmios com imposto pago para lingotes de alumínio P1020A na Europa estavam em US$ 470/t, alta de cerca de 27,0% em relação ao fim de fevereiro, enquanto os prêmios sem imposto pago para lingotes de alumínio P1020A na Europa estavam em US$ 375/t, alta de 27,2% em relação ao fim de fevereiro. Espera-se que a forte alta dos prêmios regionais do alumínio fora da China desvie parte do alumínio originalmente destinado à China, e as importações líquidas de alumínio da China devem cair na comparação anual em 2026. A razão desse fenômeno está na expectativa de contração da oferta de alumínio fora da China, causada pela redução do fornecimento de alumínio no Oriente Médio. Até 20 de março, a Qatar Aluminum anunciou que manteria uma taxa operacional de 60%, envolvendo 260 mil toneladas de capacidade paralisada; a Bahrain Aluminum anunciou a paralisação das Linhas 1 a 3, envolvendo cerca de 310 mil toneladas de capacidade. No total, 570 mil toneladas de capacidade de alumínio no Oriente Médio foram afetadas. O Irã está no centro do conflito, e a estabilidade de sua produção enfrenta desafios severos.

Além disso, algumas matérias-primas e materiais auxiliares no Oriente Médio dependem de importações, e o conflito geopolítico na região afetou a passagem pelo Estreito de Ormuz, comprometendo, em certa medida, a estabilidade do fornecimento de matérias-primas em algumas usinas de alumínio. Atualmente, as usinas de alumínio na Arábia Saudita e na Turquia contam com suporte doméstico de bauxita e alumina a montante e podem alcançar autossuficiência, com margem para exportação; a Bahrain Aluminum e a Qatar Aluminum dependem inteiramente de alumina importada, enquanto os Emirados Árabes Unidos têm 2,5 milhões de toneladas de capacidade de alumina, mas sua bauxita depende 100% de importações. Embora as usinas de alumínio de Omã também dependam de matérias-primas importadas, sua localização geográfica fica fora do Estreito de Ormuz, de modo que o nível de risco é relativamente baixo. Se as rotas de transporte permanecerem fechadas e não puderem ser abertas novas rotas, espera-se que a produção de alumínio no Oriente Médio seja significativamente afetada.

No entanto, segundo os relatos mais recentes da mídia estrangeira, a Bahrain Aluminum está exportando de 40% a 60% de seus lingotes de alumínio por meio do Porto de Jedá, na Arábia Saudita, com uma distância de transporte terrestre de 1.400 quilômetros, e a Emirates Global Aluminium, dos Emirados Árabes Unidos, está tentando importar matérias-primas de alumina por meio de portos em Omã. Se novas rotas de transporte forem abertas, espera-se que o risco de redução de produção nas usinas de alumínio do Oriente Médio diminua de forma acentuada.

Daqui para frente, deve-se continuar acompanhando os desdobramentos da produção nas usinas de alumínio do Oriente Médio, as condições das rotas de transporte e as tendências dos estoques de alumínio na LME.

![Os estoques oscilaram em queda, à medida que o aumento das retiradas dos armazéns acelerou a redução de estoques, e a recuperação do consumo levou as taxas de processamento de volta acima da paridade [Revisão Semanal de Tarugos de Alumínio da SMM]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)

![Impacto do bloqueio de Hormuz nas exportações chinesas de fios e cabos de alumínio para o Oriente Médio [Análise SMM]](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)