Fevereiro de 2026 coincidiu com o feriado do Ano-Novo Chinês. Afetado por fatores do feriado, o ritmo de produção nos principais segmentos da indústria chinesa de baterias de íons de sódio geralmente desacelerou, mostrando uma tendência de “reajuste de entressafra”. De cátodos, ânodos e eletrólito a células de bateria e usuários finais, a produção em todos os segmentos caiu em relação ao mês anterior (MoM) em diferentes graus, enquanto, em termos anuais (YoY), ainda manteve certo nível de resiliência de crescimento. Com o fim do feriado do Ano-Novo Chinês, a indústria se recuperou gradualmente, e espera-se que a produção em todos os segmentos em março tenha uma forte retomada.

I. Materiais de cátodo: produção paralisada no Ano-Novo Chinês, forte queda MoM, recuperação robusta esperada em março

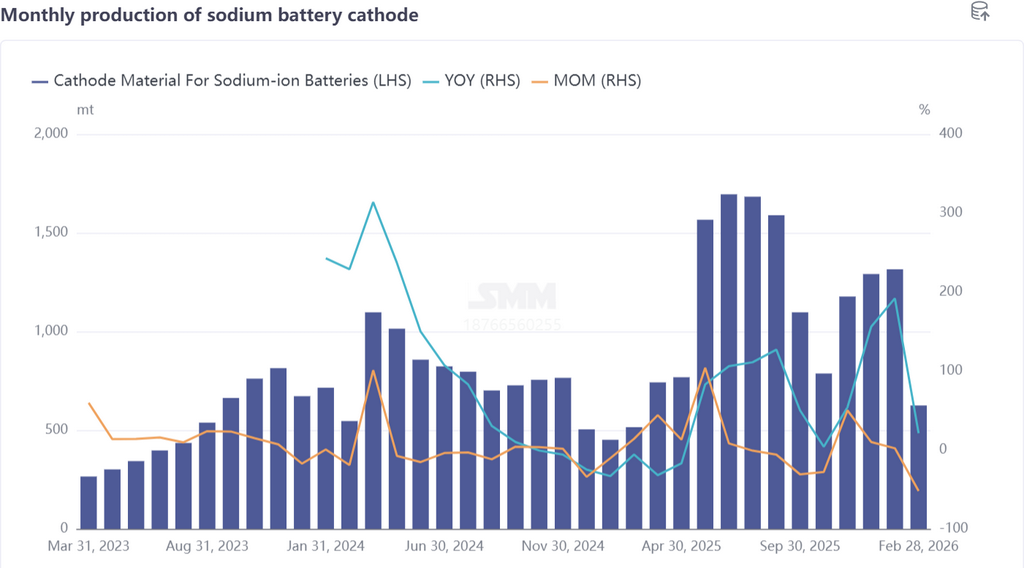

Em fevereiro, a produção de materiais de cátodo para baterias de íons de sódio foi significativamente afetada pelo feriado do Ano-Novo Chinês, despencando 52% MoM; ainda assim, alcançou crescimento de 21% YoY, demonstrando uma tendência positiva de desenvolvimento de longo prazo do setor. Do ponto de vista do mix de produtos, os materiais polianiônicos continuaram a ocupar uma posição absolutamente dominante, com participação de até 83%, enquanto a participação do NFPP caiu 8 pontos percentuais MoM, indicando um leve ajuste no mix de produtos.

Do lado da produção, a fabricação de cátodos para baterias de íons de sódio em fevereiro mostrou divergência clara: algumas empresas mantiveram a produção, principalmente aquelas que também possuem capacidade de cátodos para baterias de lítio. Como o segmento de baterias de lítio manteve em grande parte cronogramas normais de produção em fevereiro, somado às exigências de entrega de pedidos relacionados a baterias de íons de sódio, suas linhas de produção de íons de sódio não foram paralisadas durante o período do Ano-Novo Chinês, preparando-se plenamente para as entregas de pedidos de março. Enquanto isso, a maioria das empresas do setor suspendeu a produção e tirou férias no início a meados de fevereiro,

entrando no feriado do Ano-Novo Chinês antes do previsto. Em particular, as empresas de cátodos de óxidos em camadas quase todas paralisaram principalmente as operações e tiraram férias, empurrando a indústria de cátodos de baterias de íons de sódio como um todo para a entressafra.

Com o fim do feriado do Ano-Novo Chinês, a produção e o transporte do setor voltarão gradualmente ao normal. Espera-se que a produção de cátodos de baterias de íons de sódio em março tenha uma forte retomada, saltando 107% MoM, com o crescimento YoY também devendo se ampliar para 74%, e espera-se que o setor saia rapidamente da entressafra.

II. Materiais de ânodo de carbono duro: produção majoritariamente interrompida durante o Ano-Novo Chinês; carteira de pedidos sustenta o crescimento subsequente

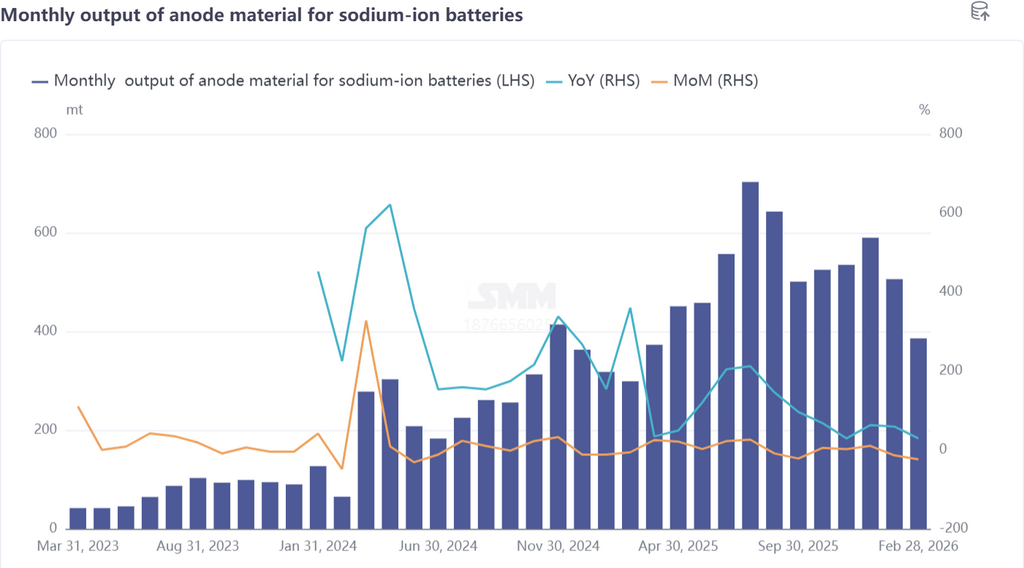

Em fevereiro, a produção de materiais de ânodo de carbono duro para baterias de íons de sódio caiu 24% em relação ao mês anterior e subiu 29% na comparação anual, mostrando uma tendência semelhante à dos materiais de cátodo no geral. Do ponto de vista do planejamento de produção, a maioria das empresas de carbono duro interrompeu principalmente a produção e tirou o feriado. Para mitigar o impacto do feriado do Ano-Novo Chinês, as empresas, em grande parte, entregaram pedidos antes do feriado e reservaram o estoque necessário para garantir entregas sem contratempos após o feriado.

Vale destacar que nem todas as empresas paralisaram. Algumas empresas de carbono duro, com base na demanda de pedidos, organizaram de forma adequada os planos de produção durante o período do Ano-Novo Chinês para manter as linhas operando normalmente. O feedback do setor indicou que, nos dois primeiros meses de 2026, os fabricantes de células de bateria emitiram planos relativamente claros para pedidos em grande volume de carbono duro, o que não apenas sustenta a implementação em escala do carbono duro para baterias de íons de sódio, como também impulsionará as empresas a avançar em P&D de novos produtos voltados ao mercado de baterias de íons de sódio. No entanto, a capacidade insuficiente de carbono duro continua sendo o principal desafio do setor, restringindo o ritmo do desenvolvimento em escala.

Ao entrar em março, as empresas de carbono duro se alinharão ainda mais à demanda a jusante e avançarão de forma constante nos esforços pós-feriado para retomar a produção. Espera-se que a produção de março dispare 69% em relação ao mês anterior e aumente 75% na comparação anual, com a taxa de utilização de capacidade se recuperando gradualmente.

III. Eletrólito para baterias de íons de sódio: desempenho de mercado fraco, com a demanda se recuperando gradualmente em março

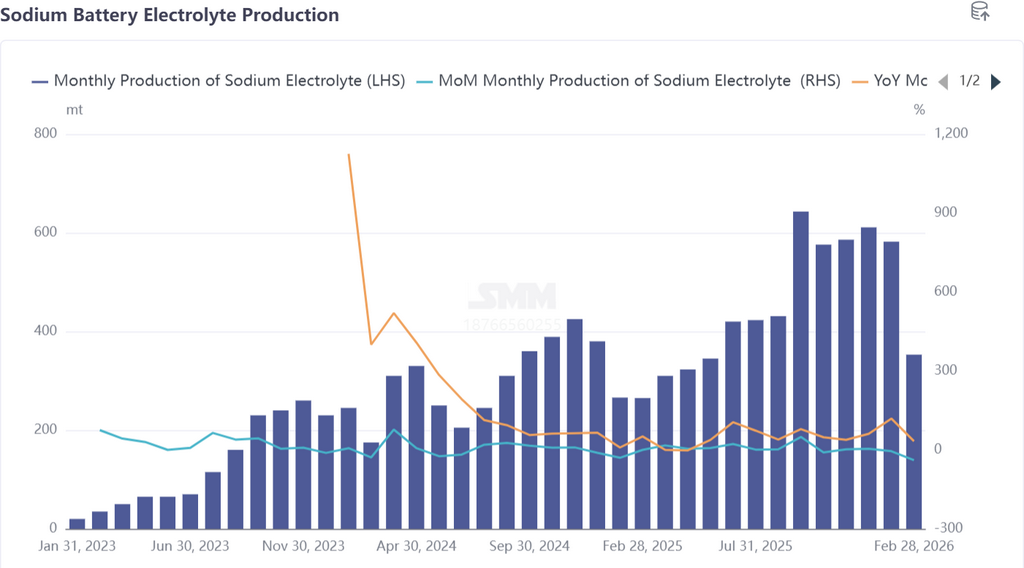

Em fevereiro, o mercado de eletrólitos para baterias de íons de sódio permaneceu fraco, com pedidos e embarques efetivos em níveis baixos. A produção caiu 39% em relação ao mês anterior e subiu 33% na comparação anual. Do lado das matérias-primas, os custos de matérias-primas para eletrólitos de baterias de íons de sódio oscilaram relativamente pouco ao longo do mês e não tiveram impacto perceptível na produção do setor.

Afetadas por pedidos insuficientes e pelo feriado do Ano-Novo Chinês, algumas empresas ajustaram os recursos de produção, realocando linhas originalmente usadas para eletrólitos de baterias de íons de sódio para o segmento de baterias de lítio, reduzindo ainda mais a produção de eletrólitos para baterias de íons de sódio. Com a recuperação da demanda do setor em março, esperava-se que os pedidos de mercado aumentassem gradualmente.

Projetava-se que a produção de eletrólitos para baterias de íons de sódio aumentaria em conformidade, com alta de 51% em relação ao mês anterior (MoM) e de 72% em relação ao mesmo período do ano anterior (YoY), à medida que o setor se desvencilhava gradualmente do impacto da entressafra.

IV. Células de bateria e aplicações finais: a entressafra tornou-se mais pronunciada e o potencial de crescimento de longo prazo foi liberado

Em fevereiro, o mercado de células de baterias de íons de sódio também entrou na entressafra, com a produção caindo 48% MoM e 7% YoY. Do lado da produção, a maioria das empresas de células de baterias de íons de sódio tirou férias e suspendeu as operações durante o Ano-Novo Chinês, levando a uma redução acentuada da produção; ao mesmo tempo, a suspensão da logística desacelerou o andamento das entregas dos pedidos, pressionando ainda mais a produção do mês.

No longo prazo, o potencial de desenvolvimento do setor de baterias de íons de sódio continuou a se materializar: após o feriado, os preços do carbonato de lítio permaneceram em níveis elevados, e as vantagens de custo das células de baterias de íons de sódio passaram gradualmente a ser foco de atenção do mercado, com aumento das consultas; além disso, fabricantes líderes tradicionais de baterias de lítio lançaram produtos relacionados a baterias de íons de sódio, e as políticas regionais em 2026 também estavam acelerando a implantação do armazenamento de energia com íons de sódio, promovendo um desenvolvimento mais diversificado dos cenários de aplicação final e ampliando ainda mais o espaço para a demanda de mercado.

Com a recuperação do mercado após o feriado, alguns projetos de baterias de íons de sódio já haviam iniciado trabalhos preparatórios em março. Estimava-se que a produção de células de baterias de íons de sódio se recuperaria gradualmente, com alta de 88% MoM e de 37% YoY, com o setor retornando a uma trajetória de crescimento.

V. Resumo

No geral, em fevereiro de 2026, segmentos-chave do setor de baterias de íons de sódio foram afetados pelo feriado do Ano-Novo Chinês, com desaceleração do ritmo de produção e queda generalizada da produção, em diferentes graus, na comparação mensal (MoM). O setor como um todo entrou na entressafra, desempenho consistente com o padrão sazonal. Embora a produção tenha sido afetada no curto prazo, a resiliência de longo prazo do setor ficou evidente: exceto pelas

células de bateria, o cátodo, o ânodo e o eletrólito registraram crescimento positivo YoY, e fatores favoráveis como o acúmulo de pedidos a jusante e o apoio de políticas estabeleceram uma base sólida para a recuperação do setor.

Com o término do feriado do Ano-Novo Chinês em março, a produção e o transporte serão totalmente retomados, e cada segmento do setor sairá gradualmente da entressafra. Espera-se que a produção registre um aumento significativo mês a mês em todos os segmentos, e que o crescimento ano a ano também se amplie ainda mais. Olhando para o futuro, à medida que a capacidade de carbono duro for gradualmente liberada, os cenários de aplicação no uso final continuarem a se expandir e o apoio de políticas se intensificar, a indústria de baterias de íons de sódio continuará a manter um ritmo constante de desenvolvimento, com a implantação em escala industrial devendo acelerar.