Nos últimos dois anos, o Oriente Médio tem gradualmente se consolidado como um dos principais mercados fotovoltaicos (FV) emergentes do mundo, com grande potencial. Diversos governos do Oriente Médio estabeleceram metas distintas para a FV, como o plano “Visão 2030” da Arábia Saudita, que visa gerar 50% de sua eletricidade a partir de energia renovável, e planos estratégicos como a “Dubai Clean Energy Strategy 2050”. Enquanto isso, regiões como Omã também se tornaram polos críticos para a expansão internacional da cadeia de suprimentos de fabricação FV.

Recentemente, surgiu turbulência geopolítica no Oriente Médio, trazendo certo grau de impacto ao mercado FV internacional como um todo. A seguir, a SMM apresenta uma análise aprofundada do mercado FV atual no Oriente Médio sob diversas perspectivas:

I. Demanda de mercado

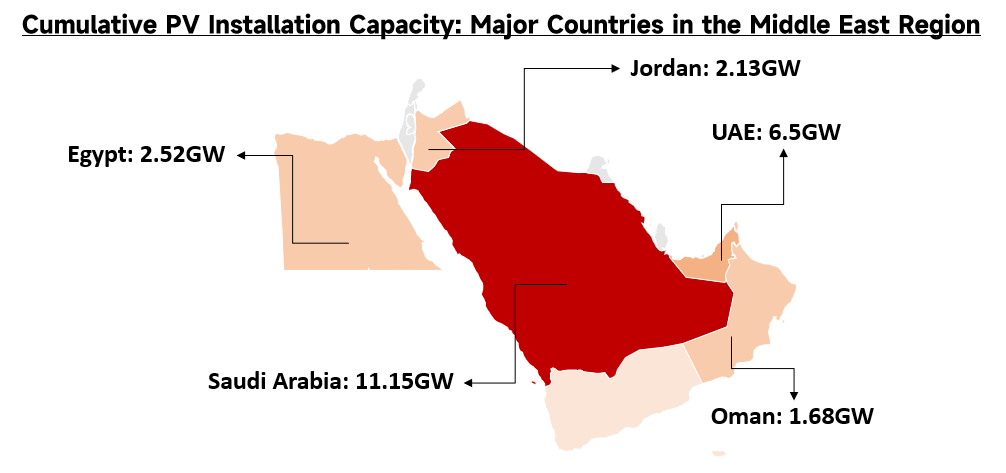

O Oriente Médio apresenta características marcantes de um mercado FV emergente, demonstrando uma tendência altamente sinérgica entre a expansão da capacidade instalada local e a demanda por importações de módulos. Quanto à capacidade instalada total, o processo de transição energética na região do Oriente Médio e Norte da África (MENA) acelerou. Em 2025, a capacidade total em operação de diversas fontes de energia renovável atingiu 43,7 GW, um aumento significativo em relação a 30,3 GW em 2024. No segmento de FV conectada à rede, até o fim de 2025, a capacidade FV instalada efetivamente em operação na região atingiu 34,5 GW, representando um acréscimo de 12,2 GW em comparação ao fim de 2023. Em termos de distribuição entre os principais países, a capacidade FV em operação da Arábia Saudita atingiu 11,15 GW, enquanto os Emirados Árabes Unidos (EAU) chegaram a 6,5 GW.

Fonte: SMM

Do lado da demanda por importação de módulos, a região mostra alto grau de dependência da cadeia de suprimentos externa. Segundo estatísticas incompletas da SMM, o volume acumulado de importações de módulos FV no Oriente Médio manteve-se em aproximadamente 24 GW de 2024 a 2025. Em termos de panorama de oferta, a China é o país de origem absolutamente central para o mercado FV do Oriente Médio. Os módulos FV exportados da China para essa região representam 95% do volume total importado, com aumento anual de 74,57%. Quanto à distribuição dos principais países importadores, o mercado apresenta alta concentração: a Arábia Saudita responde por cerca de 75% da participação total de importações de módulos no Oriente Médio; os EAU apresentam taxa de crescimento extremamente elevada, respondendo por cerca de 17% das importações, com aumento anual de 97,1%; o Irã responde por 5,5% da participação total das importações. De modo geral, a demanda de infraestrutura por módulos fotovoltaicos (PV) nos países do Oriente Médio continua em um nível elevado.

II. Progresso da Construção

Os projetos fotovoltaicos no Oriente Médio geralmente adotam tarifas de Acordo de Compra de Energia ('PPA') extremamente baixas durante as licitações, o que comprime severamente as margens de lucro. Tomando como exemplo os mais recentes projetos de Produtor Independente de Energia (IPP) selecionados na Arábia Saudita em 2025, o custo nivelado de energia vencedor do projeto 'Narjan PV' de 1.400 MW é de apenas 10,96 USD/MWh, e, para o projeto 'Afif 2 PV' de 2.000 MW, é de apenas 12,59 USD/MWh. Esse modelo de lucro testa fortemente a capacidade das empreiteiras de Engenharia, Aquisições e Construção (EPC) de gerir os fluxos de caixa do primeiro ano com extrema precisão. Março a abril é o período tradicional de avaliação para operações de conexão à rede no mercado do Oriente Médio. As empreiteiras EPC devem concluir conexões totais ou parciais à rede durante essa fase para garantir que as usinas possam aproveitar plenamente o período de alta irradiação solar do verão, de maio a setembro. Os atuais conflitos geopolíticos levaram a interrupções na cadeia de suprimentos de equipamentos e a restrições na construção em campo. O impacto real se reflete nas quatro dimensões centrais a seguir:

-

Impacto sobre uma base de capacidade massiva e em rápido crescimento: dados mostram que a capacidade total de projetos de energia renovável em construção na região MENA atingiu 38 GW em 2025, o dobro dos 18 GW registrados em 2024. Em termos de número de projetos, há 61 projetos de energia renovável em construção na região, concentrados principalmente na Argélia (17), Arábia Saudita (14) e Egito (10).

Fonte: SMM

-

Grandes projetos centralizados enfrentando desafios de entrega: a turbulência geopolítica afeta diretamente os cronogramas de entrega de projetos emblemáticos de grande escala atualmente em construção. Projetos ultragrandes atualmente na fase de construção incluem o 'Masdar-EWEC' (5.200 MW) nos EAU, bem como os projetos 'Haden' (2.000 MW) e 'Muwayh' (2.000 MW) na Arábia Saudita. Embora projetos anteriores, como 'Al Shuaibah 2' (2.030 MW) e 'MBR Solar Park VI' (1.000 MW), tenham sido comissionados com sucesso, a nova capacidade estrutural adicionada em construção enfrenta incerteza significativa de cronograma.

-

Entrega de materiais auxiliares e escassez de mão de obra prolongando os prazos de construção: Atrasos no transporte marítimo de módulos principais, inversores e estruturas de rastreamento, somados a restrições por aversão ao risco para pessoal de engenharia estrangeiro no local, fizeram com que os cronogramas de construção da maioria dos grandes projetos centralizados fossem adiados em pelo menos um a dois trimestres.

-

Reveses na Taxa Interna de Retorno ('TIR'): Se projetos em construção perderem o pico de geração de energia no verão deste ano devido a atrasos, a geração do primeiro ano e a receita esperada cairão significativamente. Como indicado pelos preços extremos de lances vencedores mencionados acima, de 10 a 15 USD/MWh, sob o modelo financeiro de tarifas de 'PPA' tão baixas, o atraso na entrada do fluxo de caixa do primeiro ano violará diretamente o limite mínimo do retorno total sobre o investimento do projeto. Ao mesmo tempo, os empreiteiros EPC também enfrentarão o risco de indenizações massivas por Danos Liquidados ('LDs') por não conseguirem conectar-se à rede no prazo.

Fonte: Dii Desert Energy

III. Logística e Transporte

O Oriente Médio não é apenas um mercado final para produtos fotovoltaicos, mas também um nó crítico da logística global. Atualmente, a logística fotovoltaica transfronteiriça enfrenta a dupla pressão do pico de volumes de embarque doméstico e de rotas marítimas internacionais obstruídas. No lado do transporte doméstico, as últimas duas semanas coincidiram com o feriado do Ano-Novo Chinês. O período pós-feriado, por natureza, enfrenta a pressão do transporte concentrado de cargas durante a fase tradicional de retomada do trabalho. Além disso, março é uma janela crítica para o cancelamento dos reembolsos de impostos de exportação de produtos fotovoltaicos da China. Para evitar aumentos de custo trazidos por esse ajuste de política, as principais empresas estão acelerando intensivamente os embarques, o que elevou ainda mais, de forma substancial, a pressão geral do transporte de exportação recentemente.

No lado do transporte internacional, a enorme onda de embarques está enfrentando testes severos decorrentes da situação geopolítica no Oriente Médio. Atualmente, as rotas marítimas no Estreito de Ormuz são afetadas por bloqueios, cortando diretamente a rota de transporte convencional (via Canal de Suez) para módulos fotovoltaicos chineses destinados ao mercado europeu. Navios mercantes de logística são forçados a alterar suas rotas e contornar o Cabo da Boa Esperança, na África. De acordo com a SMM, sob a dupla pressão de embarques concentrados no pós-feriado e alterações de rotas, espera-se que os custos totais de transporte para envios à Europa dobrem. Ao mesmo tempo, o ciclo geral do transporte marítimo se estende em aproximadamente meio mês em comparação com a rota convencional. Objetivamente, essa série de fatores aumenta significativamente a pressão financeira na cadeia de suprimentos e o tempo de giro de estoques do mercado fotovoltaico europeu.

IV. Reconstrução Pós-Guerra

Quanto à restauração dos sistemas energéticos no pós-guerra, a geração fotovoltaica possui atributos objetivos de curto ciclo de construção e controle preciso de custos, tornando-se a principal solução energética para a reconstrução dos sistemas elétricos no pós-guerra. Além disso, o modo off-grid, que combina equipamentos de geração fotovoltaica com sistemas de armazenamento de energia, tem capacidade de operação independente em períodos especiais. Armazenar a eletricidade gerada pelos arranjos fotovoltaicos em equipamentos de armazenamento pode fornecer um suprimento estável de energia durante períodos em que a rede elétrica principal externa esteja paralisada.

A SMM acredita que a restauração abrangente da infraestrutura após a guerra impulsionará fortemente a potencial nova demanda por módulos fotovoltaicos. Em condições em que as redes tradicionais centralizadas de transmissão e distribuição estejam danificadas e sejam difíceis de reparar integralmente no curto prazo, os sistemas fotovoltaicos, devido às suas características de implantação modular, serão integrados diretamente aos projetos de reconstrução de instalações residenciais e comerciais, bem como de infraestrutura pública crítica, como centros médicos. Impulsionado pela demanda rígida de eletricidade para a recuperação pós-guerra, o mercado do Oriente Médio entrará em uma fase cíclica de aumento das compras de módulos após vivenciar estagnações de projetos de curto prazo. A confiabilidade do fornecimento de energia demonstrada pela tecnologia híbrida solar + armazenamento em condições turbulentas consolidará ainda mais sua posição central no planejamento de infraestrutura civil e industrial de diversos países, promovendo de forma substancial a escala total de aquisição e instalação de módulos fotovoltaicos na região do Oriente Médio.

V. Resumo

A turbulência geopolítica no Oriente Médio está exercendo um impacto bidirecional sobre o mercado fotovoltaico global. No mercado local, a situação turbulenta leva diretamente ao adiamento de projetos de instalação fotovoltaica no Oriente Médio; no longo prazo, os futuros esforços de reconstrução baseados na restauração da infraestrutura estimularão ainda mais a demanda potencial por produtos relacionados ao fotovoltaico na região. Em relação à cadeia de suprimentos global, a obstrução dos hubs de transporte do Oriente Médio está provocando atrasos logísticos e aumento de custos para outros mercados internacionais, como a Europa.

Apêndice: Principais projetos fotovoltaicos no Oriente Médio (2025-2026)

![Revisão do Preço de Mercado da Prata e Breve Comentário sobre Expectativas (4 de junho de 2026) [SMM Revisão Semanal do Mercado da Prata]](https://imgqn.smm.cn/usercenter/gpWpd20251217171734.jpeg)

![Resumo do Mercado Spot e Estoques na China (4 de junho de 2026) [Revisão Semanal do Mercado de Prata da SMM]](https://imgqn.smm.cn/usercenter/YKilH20251217171735.jpg)

![Mercado de Silício Metálico em Consolidação Estagnada, Estoque de Wafers nas Fábricas Acumulando Gradualmente [Ata da Reunião Matinal SMM sobre Fotovoltaico à Base de Silício]](https://imgqn.smm.cn/usercenter/rgviL20251217171740.jpg)