Muitos assumem que o risco deriva da volatilidade dos preços. Na realidade, para a cadeia industrial, a ameaça mais letal é a "Assimetria de Instrumentos": o risco que você assume é não padronizado (OTC), mas as ferramentas disponíveis para você são padronizadas.

Na estrutura de custos do aço inoxidável 304, o Ferro-Níquel (NPI) é o componente principal, mas carece de um contrato futuro negociado continuamente que corresponda diretamente à sua estrutura física. Em mercados calmos, o NPI atua como lastro; quando o mercado se volta, pode se tornar uma âncora arrastando o navio para baixo. A hedge cruzada de commodities (ou hedge por procuração) não é sobre parecer sofisticado — é sobre garantir que, quando este lastro se move, você tenha pelo menos uma corda para estabilizar o navio.

No sistema do Aço Inoxidável (304), o NPI é o indiscutível "Rei Invisível". De acordo com o modelo de custos da SMM (Shanghai Metals Market), o NPI responde consistentemente por 70%–75% do custo da matéria-prima de níquel no 304 padrão, muito acima do níquel puro (~1%–2%) e da sucata de inoxidável (~18%–23%).

A dificuldade com o NPI não é o preço físico: preços fixos, contratos de longo prazo e liquidação baseada em índices de terceiros (como a SMM) são comuns — o sistema físico não carece de âncora. O verdadeiro divisor de águas está na gestão de risco: a ausência de um contrato futuro dedicado dificulta a proteção do risco de estoque "em sua forma original".

Em contraste, o níquel puro possui precificação pública madura e ferramentas de hedge na LME e na SHFE (o aço inoxidável também tem contratos correspondentes). Portanto, quando as empresas desejam gerenciar o risco de desvalorização de estoque de forma mais proativa e precisa, elas "sobrepõem" a hedge cruzada de commodities sobre o sistema de precificação física: usando níquel puro ou futuros de aço inoxidável como a perna de hedge para cobrir parte da exposição. Esta é uma atualização do kit de ferramentas de controle de risco, não uma substituição forçada.

Claro, a hedge cruzada de commodities não é uma substituição 1:1. O diferencial de preço (Basis) entre o NPI e o níquel puro oscila repetidamente dentro de uma faixa com base na estrutura de oferta e demanda e no sentimento do capital. Uma vez que a correlação enfraquece ou o spread atinge valores extremos, a hedge pode deslizar da "gestão de risco" para a "reação de descompasso".

Para resolver isso, construímos um "Funil de Decisão em Quatro Etapas" baseado em dados da cadeia industrial. Esta estrutura está mais próxima dos mecanismos reais de negociação e orienta os ratios de hedge, o timing de entrada e a troca de instrumentos, tornando a estratégia acionável e revisável:

Avaliar Tendência → Selecionar Timing de Estoque → Escolher Instrumento → Monitorar Limiares

Etapa 1: Definição de Tendência — O Níquel Puro Decide "Quanto Proteger"

O primeiro princípio da hedge cruzada de commodities é: Não lute contra a âncora.

Antes de decidir se protege o estoque de NPI, a primeira coisa a observar não é o NPI, mas a tendência macro da ferramenta substituta: o Níquel Puro (LME/SHFE).

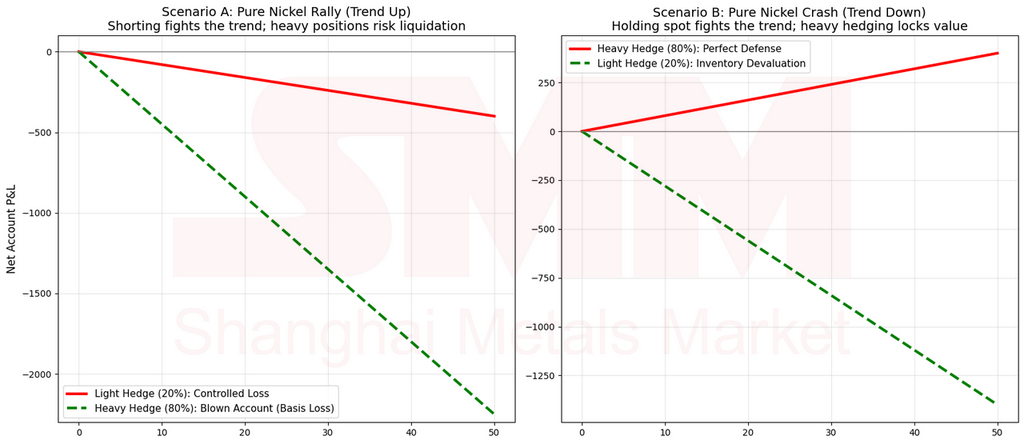

- Quando o Níquel Puro está em Alta: Se o níquel puro global estiver em um ciclo de redução de estoques ou a demanda for forte, a tendência de preço é de alta. Se uma empresa force vendas a descoberto pesadas de níquel puro por medo de que o NPI possa cair, arrisca sofrer uma "Perda de Basis": o NPI pode não subir em sincronia, mas a posição vendida em futuros pode ser arrastada para cima pela tendência.

- Estratégia: Num contexto macroeconômico favorável para o níquel, a decisão mais sábia não é "não fazer hedge", mas "reduzir a proporção" — mudar de "Hedge Agressivo" para "Hedge Defensivo", mantendo maior exposição física para capturar a valorização natural do estoque.

Os números acima são para ilustração do mecanismo, explicando o caminho lógico.

- Quando o Níquel Puro está em Baixa: Somente quando o níquel puro global enfrenta expectativas de acúmulo ou demanda fraca, o NPI enfrenta risco substancial de desvalorização sistêmica.

- Estratégia: Aumente decisivamente a proporção de hedge e use instrumentos financeiros para travar o valor atual.

Em uma frase:

Tendência de Alta: Hedge Leve. Tendência de Baixa: Hedge Pesado.

Passo 2: Momento de Entrada — A "Matriz de Dupla Expectativa" dos Ciclos de Estoque

Uma vez definida a direção ("Fazer Hedge"), o momento específico de entrada depende do próprio ciclo de estoque do NPI. A armadilha mais comum aqui é tratar "Escassez Esperada" como um conceito único. Na realidade, divide-se em duas camadas — Escassez de Curto Prazo e Escassez de Médio Prazo — que possuem bases de julgamento diferentes e caminhos de impacto distintos no preço.

- Escassez de Curto Prazo (Sensorial/Imediata): A tensão sentida pelos traders da linha de frente — dificuldade de garantir mercadorias, muitas consultas mas poucas cotações, recursos negociáveis reduzidos. Isso determina a Elasticidade do Spot. Uma vez perdida a elasticidade do spot, o NPI torna-se "resistente a quedas ou até negocia com ágio", o que amplifica diretamente o risco de base no hedge intercommodity.

- Escassez de Médio/Longo Prazo (Racional/Dados): Um equilíbrio apertado derivado de modelos — cronogramas de produção, ritmo de aceleração, crescimento do consumo, etc. Isso determina a Sustentabilidade. Tensão de curto prazo sem suporte de médio prazo é frequentemente "uma brisa passageira"; inversamente, se a tensão de médio prazo não for validada pela "sensação de mercado", entra numa "Zona Morta".

Portanto, o Passo 2 não é mais apenas "Estoque + Expectativa", mas um julgamento realista em 3D:

Estoque (Alto/Médio/Baixo) × Oferta e Demanda de Curto Prazo (Apertada/Folga) × Oferta e Demanda de Médio Prazo (Apertada/Folga)

- Correção Crítica A: Olhe para o "Estoque Negociável", não para o "estoque reservatório" travado pelos detentores.

- Correção Crítica B: Olhe para a Rentabilidade do NPI. Quanta capacidade está próxima do ponto de equilíbrio ou sofrendo inversão de custo de caixa?

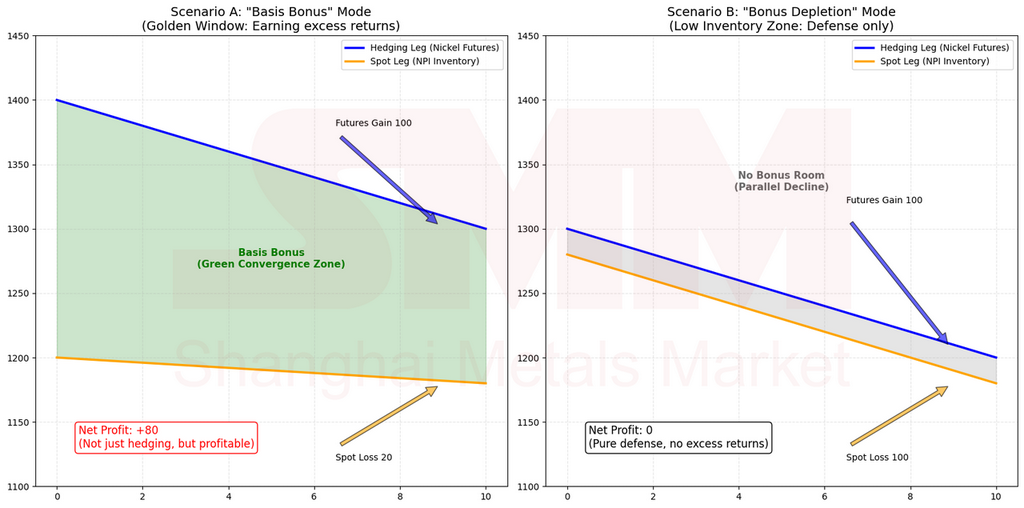

O Conceito de "Bônus de Base" (Dividendo da Base)

No hedge intercommodity, a "Base" não é apenas uma definição de livro didático. É a estrutura do spread entre o seu físico de NPI e a sua perna de hedge (Níquel Puro/Futuros de Aço Inoxidável). O que determina o resultado é se este spread converge ou diverge.

Quando falamos de um "Bônus de Base", não estamos descrevendo especulação. Estamos descrevendo um vento estrutural favorável: Quando o mercado passa de "Morto" para "Tensão Confirmada", o aperto no spot do NPI frequentemente causa o estreitamento do desconto (Convergência da Base). Se você mantém uma posição vendida na perna de hedge durante este período, não apenas cobre o risco do estoque, mas também ganha um "benefício de hedge" extra da convergência do spread. Simplificando: Melhor efeito de hedge pelo mesmo custo.

Os números acima são para ilustração do mecanismo, explicando o caminho lógico.

Inversamente, se você busca um hedge pesado quando o spread já estreitou significativamente, o "Bônus de Base" desaparece, restando apenas o risco de volatilidade e quebra de correlação.

Os Quatro Estados Principais de Trading (Lógica de Timing):

-

A Zona Morta: Estoque Alto + Escassez de Médio Prazo, mas Oferta e Demanda de Curto Prazo Folgada.

- Contexto: Os dados de mercado dizem "apertado", mas a realidade parece folgada porque o estoque oculto está atuando como amortecedor.

- Estratégia: Proporção de Leve a Média. Foco na defesa de risco. Não espere convergência rápida da base. Paciência é fundamental.

-

A Janela Dourada: Estoque Médio + Oferta e Demanda de Curto Prazo Apertada + Oferta e Demanda de Médio Prazo Apertada.

- Contexto: O momento mais eficiente. O mercado "sente" a tensão e "acredita" que ela durará. O spread converge mais rapidamente aqui.

- Estratégia: Proporção de Hedge Mais Alta. Entre vendido. Você ganha tanto com a cobertura de risco quanto com o "Bônus de Base". Alta eficiência de capital.

-

A Zona de Risco Aglomerado: Estoque Baixo + Oferta e Demanda de Curto Prazo Extremamente Apertada + Oferta e Demanda de Médio Prazo Apertada.

- Contexto: Não confunda "Alto Risco" com "Necessidade de Proporção Alta". Estoque baixo significa que o desconto provavelmente já convergiu. Perseguir vendidos aqui arrisca uma reação contrária onde o NPI não cai (devido à falta de mercadorias) mas os futuros de níquel flutuam violentamente.

- Estratégia: Reduza para uma Proporção Baixa-Média. Rebaixe o objetivo de "Ganhar com a Base" para "prevenir volatilidade". O objetivo é sobreviver, não espremer a última gota de lucro.

-

A Armadilha da Escassez Falsa: Estoque Baixo, mas Oferta e Demanda de Curto Prazo Folgada / Oferta e Demanda de Médio Prazo Folgada.

- Contexto: Conflito "Dados vs. Realidade". Se é fácil comprar no spot (Curto prazo folgado) ou o suprimento está mudando (Médio prazo folgado), "Estoque Baixo" é apenas um número estático, não um suporte de preço.

- Estratégia: Espere e observe ou hedge mínimo.

Resumo do Passo 2:

"O estoque mostra o nível da água; o curto prazo mostra a altura da onda; o médio prazo mostra se o vento continuará soprando."

Passo 3: Seleção de Ferramenta — "Plano B" Quando a Correlação Quebra

Em condições normais de mercado, o NPI e o Níquel Puro tendem juntos. No entanto, quando a correlação enfraquece, continuar vendido no Níquel Puro muda de "hedge" para "apostar na direção errada".

É quando você ativa o "Plano B": Verifique os fundamentos do Aço Inoxidável (SS) para ver se pode mudar a âncora de "Matéria-Prima" para "Lucro do Produto Acabado".

- Cenário A: Siderúrgicas de Aço Inoxidável têm alto lucro + Cromo não está apertado + Oferta de NPI é folgada.

- Lógica: A fraqueza do NPI acabará por se transmitir ao produto acabado, comprimindo os lucros das siderúrgicas.

- Ação: Vendar Futuros de Aço Inoxidável (SS). Você está se protegendo contra a compressão de lucros, não apenas contra quedas da matéria-prima.

- Cenário B: As siderúrgicas de aço inoxidável estão à beira do prejuízo.

- Lógica: O aço inoxidável tem forte suporte de custo. Fazer short aqui é arriscado.

- Ação: Aguarde e observe, ou retorne a uma proteção defensiva (baixa proporção) de Níquel Puro.

Conclusão Principal:

"Às vezes, nenhum lado funciona. Se a correlação do Níquel quebrar e o aço inoxidável tiver suporte forte, não force. O mais alto nível de controle de risco é saber quando ficar em posição neutra (Caixa)."

Passo 4: Monitoramento de Variáveis — Duas Âncoras de "Disjuntor"

O controle de risco real não é "configurar e esquecer". Você deve monitorar as válvulas que alteram a lógica.

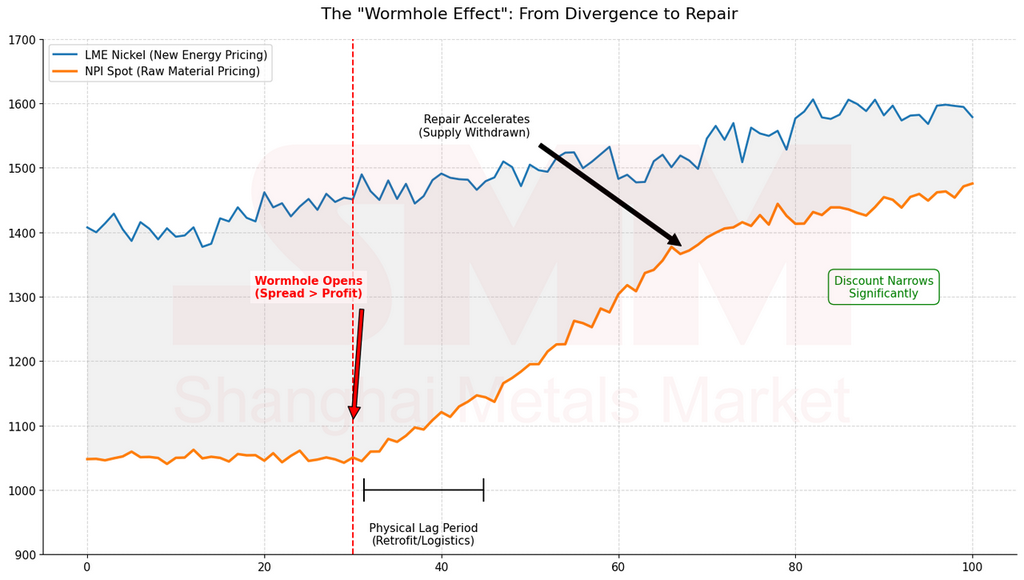

- O "Efeito Buraco de Minhoca" da Matte de Níquel

A Matte de Níquel conecta os universos paralelos do Aço Inoxidável e dos Veículos Elétricos. Quando o spread entre o Níquel da LME e o NPI se alarga o suficiente, o mecanismo de conversão é ativado.

Os números acima são para ilustração do mecanismo, para explicar o caminho lógico.

- Monitore: Expectativas de Conversão. Uma vez que as expectativas aumentam, o suprimento de NPI é desviado, os descontos convergem e a estrutura da base muda. Sua perna de hedge e proporção devem se ajustar imediatamente.

-

O "Piso de Custo" do Processamento Físico

O custo teórico de processamento para converter NPI em Níquel Puro é de aproximadamente 350 RMB por ponto de Níquel. Este é o piso psicológico e físico.

- Regra:

- Spread < 350: O NPI está caro em relação ao Níquel Puro (Risco de base acumulando).

- Spread > 400: O NPI está subvalorizado (Margem de segurança maior, momento melhor para fazer hedge ativamente).

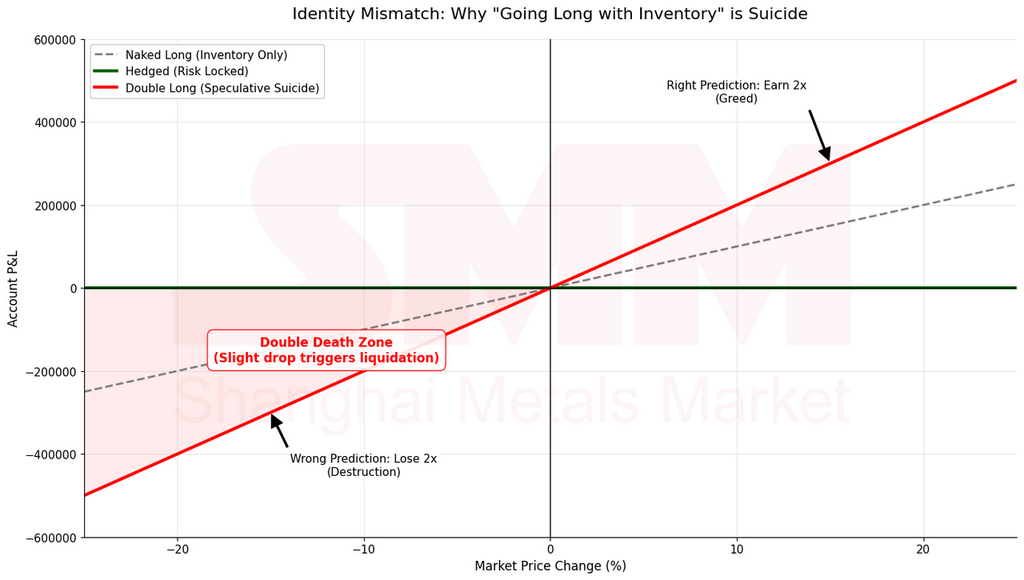

Perguntas Frequentes: "A tendência é de alta, posso comprar?" — Distinga Hedge de Especulação

Muitos perguntam: "Se a tendência é altista, por que não posso comprar futuros?"

Você pode, mas deve esclarecer: Você está fazendo hedge ou especulando?

- Se você detém Estoque de NPI: Você está naturalmente "Comprado no Físico". Seu risco é a queda do preço. Se você também comprar futuros, estará adicionando alavancagem na mesma direção. Se cair, você perde duplamente. Isso não é fazer hedge; é amplificar a volatilidade.

- Se você está Vendido no Físico (Precisa comprar depois/Pedidos a preço fixo): Só então estar Longo em futuros é considerado hedge.

Nota: Este artigo discute "Vendar a Perna do Hedge" porque estamos abordando detentores de estoque tentando evitar desvalorização.

Conclusão: Encontrando o Equilíbrio no Descompasso

Negociar na cadeia do aço inoxidável é essencialmente encontrar equilíbrio no descompasso entre Ativos Não Padronizados (NPI) e Ferramentas Padronizadas (Futuros).

Tendências do Níquel Puro são a direção do vento; A "negociabilidade" do Estoque é a corrente; Tensões de curto prazo são a altura da onda; Tensões de médio prazo são a monção; e *Matte*/Limiares são sua bússola e fusível.

Este sistema "Tendência → Estoque → Ferramenta → Limiar" não garante lucro em toda negociação. Mas assegura que, em condições extremas de mercado, a empresa sempre fique do lado da probabilidade e da lógica.

"Não faça a maior venda no momento mais lotado. Não se apegue a uma única ferramenta quando as correlações se quebram. Não insista no roteiro antigo depois que os limiares forem acionados."

O mercado não será gentil só porque você entende a lógica, mas ele recompensa quem constrói a lógica em seu processo. O objetivo não é apenas ganhar uma negociação, mas garantir que você ainda estará à mesa para tomar decisões quando a próxima onda extrema chegar.

Apêndice: Quatro Cenários Típicos

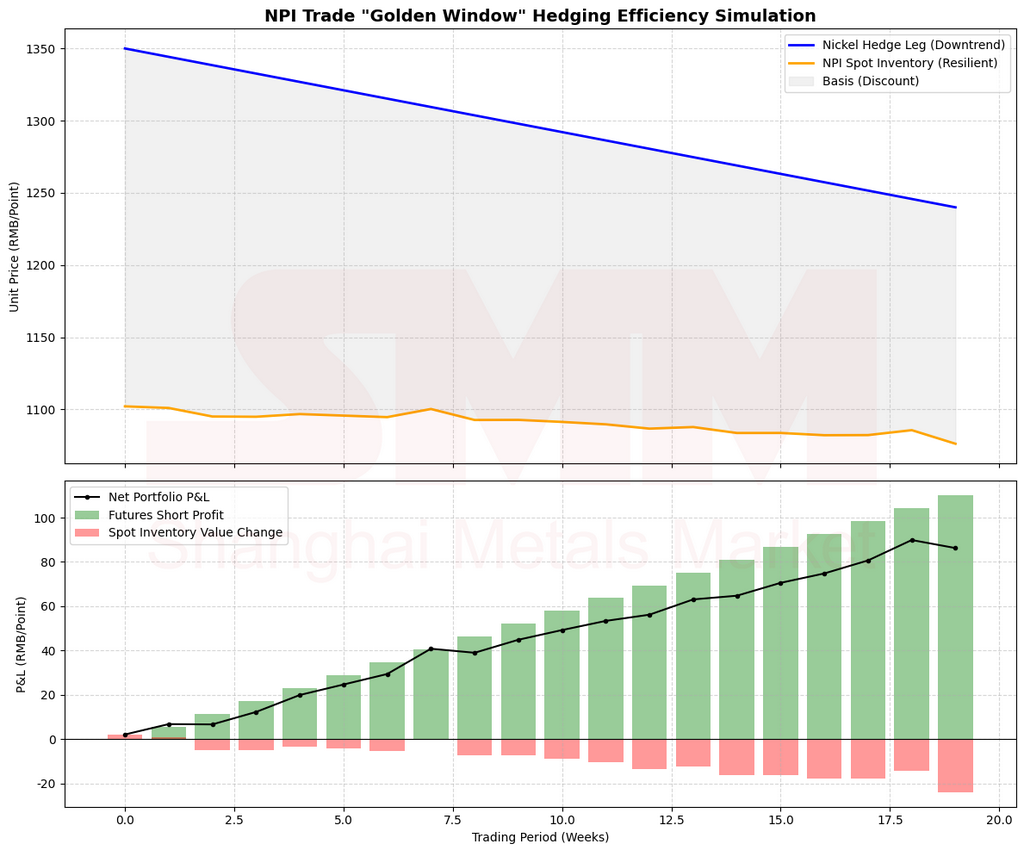

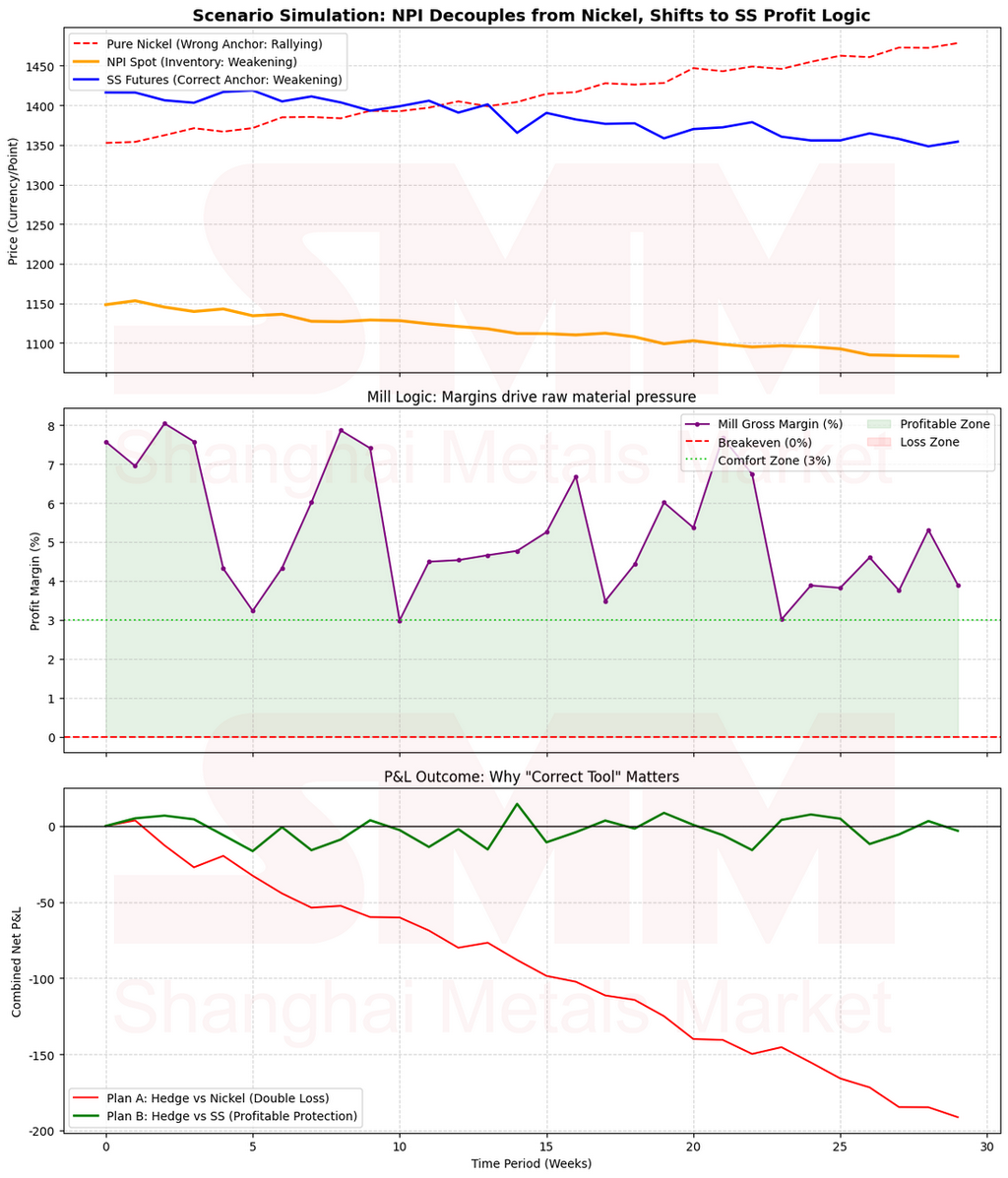

Caso 1: Por que a "Janela Dourada" Oferece a Maior Eficiência de Hedge

O Cenário: Você é um negociador com estoque de NPI (Ferro-Níquel). Seu maior medo é um "candle de baixa repentino rompendo seu piso de custo." Neste momento, três condições de mercado convergem:

- Tendência Macro do Níquel Puro: O níquel puro global está mudando de forte para fraco. O ímpeto de desestocagem está diminuindo, e os preços começam a flutuar com viés de baixa (determinado pelos estoques e tendências de preços da LME/B3).

- Níveis de Estoque: O estoque circulante de NPI está em um "nível médio"—nem no fundo do poço, nem em níveis de superávite extremo.

- Confirmação Dupla da Escassez:

- Curto Prazo: O mercado físico apresenta "dificuldade de encontrar produtos; muitas consultas, poucas cotações."

- Médio Prazo: Modelos sugerem que a oferta permanecerá apertada (incerteza na partida/ampliação da produção, enquanto os cronogramas de produção mantêm-se firmes).

Os números acima são para ilustração do mecanismo, explicando o caminho lógico.

A Execução em Quatro Etapas:

- Etapa 1 (Tendência): O níquel puro não está forte, permitindo aumentar o índice de hedge.

- Etapa 2 (Momento): Estoque médio + escassez de curto prazo + escassez de médio prazo — esta é a clássica "Janela Dourada."

- Etapa 3 (Instrumento): A correlação mantém-se intacta; use o Níquel Puro como a perna principal do hedge.

- Etapa 4 (Monitoramento do Limiar): Monitore a "velocidade de convergência do desconto" e a "queda do estoque circulante", em vez de se preocupar com níveis absolutos de preço.

Por que isso é de "eficiência máxima"? Porque o mercado é propenso a uma estrutura específica: o desconto do NPI converge mais rápido do que o preço do níquel puro cai.

Intuição: Estoque médio significa que o mercado ainda não perdeu sua elasticidade, mas está apertado o suficiente para ser sensível. Uma vez que os sinais de escassez são percebidos, ocorrem surtos de reabastecimento, e o desconto se fecha como um zíper. Ao vender a perna de hedge aqui, você geralmente ganha duas coisas:

- O risco de estoque é protegido (sem medo se os preços realmente caírem).

- O reparo da base proporciona um "vento a favor" (mesmo que os preços não caiam muito, a base se move a seu favor).

Ilustração Numérica:

Suponha que o NPI caia 3% enquanto o Níquel Puro caia 5%. Você vende Níquel Puro: ganha 5% no futuro e perde 3% no físico, resultando em um ganho líquido de 2%. Isso transforma efetivamente seu custo de risco num "custo negativo". Esta é a verdadeira eficiência da cobertura — não apostar na direção, mas sim na estrutura.

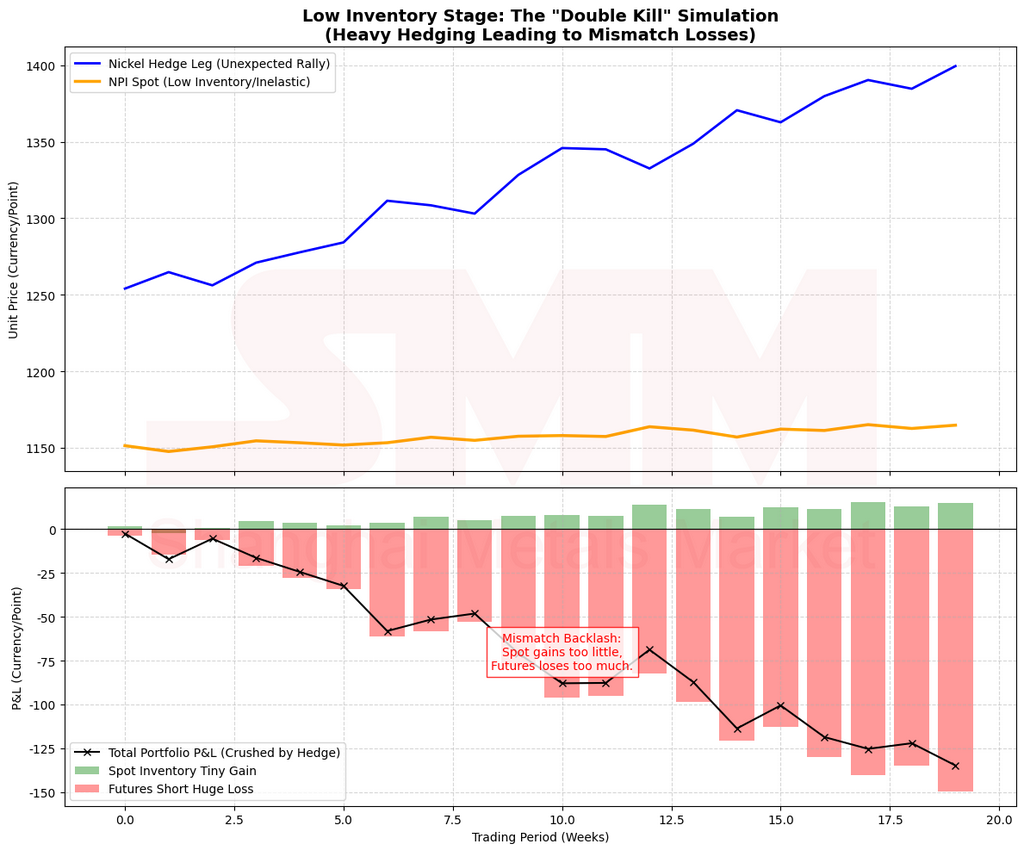

Caso 2: Por que o "Estoque Ultrabaixo" Exige Cobertura Defensiva, Não Venda Agressiva a Descoberto

O Cenário: O estoque já está muito baixo e o fornecimento físico extremamente apertado, criando uma situação em que "qualquer pequena tensão provoca uma disparada de preços". A escassez de curto prazo é intensa e a perspectiva de médio prazo permanece restrita.

A Armadilha: Muitos são induzidos ao erro pela frase: "O perigo é maior quando a escassez é máxima, portanto, proteja-se com força máxima." Na cobertura cruzada de commodities, isso frequentemente leva a um desastre.

Abordagem Correta: A chave não é se cobrir, mas mudar de uma postura "agressiva" para uma postura "defensiva".

- A cobertura ainda é permitida: Você ainda tem exposição ao preço físico.

- Mantenha a proporção baixa: O desconto provavelmente já diminuiu significativamente. Perseguir uma venda a descoberto na perna de hedge agora o torna vulnerável a ser "expulso" pela volatilidade.

Por que manter a proporção baixa? Estoque baixo significa que a "elasticidade física desapareceu":

- Quando os preços caem, o NPI recusa-se a ceder.

- Quando os preços sobem, o NPI tende a ter "saltos bruscos".

- Isso cria o temido "Golpe Duplo": sua perna vendida (Níquel Puro) é mais volátil, enquanto sua perna física (NPI) não se move a seu favor.

Os números acima servem para ilustrar o mecanismo, explicando o caminho lógico.

Ilustração Numérica do "Golpe Duplo":

- Você teme que o NPI caia, então assume uma posição grande vendendo Níquel Puro.

- O Resultado: O NPI cai apenas 1% (ou permanece estável), mas o Níquel Puro dispara 8% (devido a tendências macro, fluxos de capital ou um aperto de venda a descoberto).

- Em vez de uma proteção, você enfrenta um pesadelo: o físico não gerou lucro, e os futuros caíram 8%.

Principal Conclusão: A fase de baixo estoque visa proteger contra a volatilidade, não extrair o último centavo do desconto.

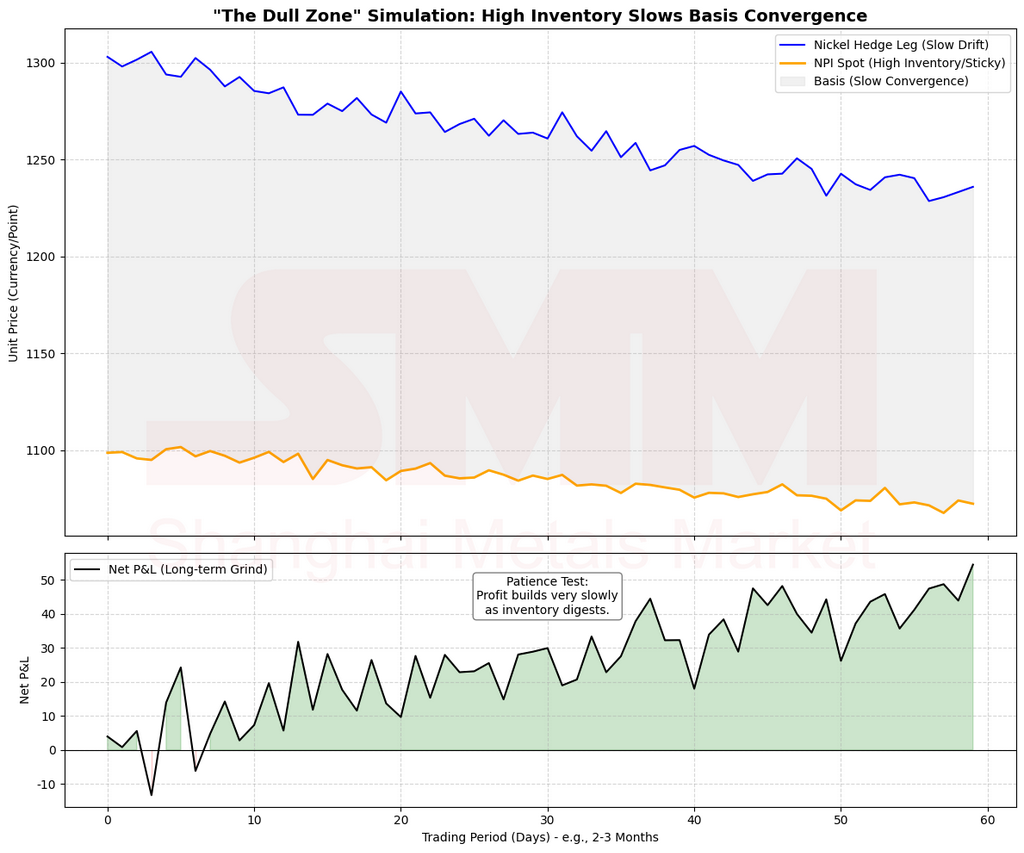

Caso 3: Por que "Estoque Alto + Escassez de Médio Prazo" Resulta em Realização Lenta

O Cenário: Superficialmente, o estoque está alto e o mercado físico parece tranquilo. No entanto, modelos indicam um futuro aperto na oferta (a escassez de médio prazo é válida).

A Execução do Funil:

- Etapa 2 Classificação: Isso se enquadra na "Zona Adormecida."

- Aperto de médio prazo + Folga de curto prazo = O mercado ainda não tem "confirmação física".

- Ajuste: Você pode fazer hedge, mas mude seu objetivo. Você não está aqui para ganhar na base; está aqui para eliminar riscos de cauda e deve aceitar que "terá de esperar."

Os números acima são para ilustração do mecanismo, para explicar o caminho lógico.

Por que a realização é lenta?

O estoque alto age como um amortecedor, retardando a reação do preço ao aperto futuro. Você deve esperar por um de dois gatilhos:

- O estoque realmente cair para níveis médios.

- O mercado de curto prazo começar a mostrar dificuldades de sourcing e cotações reduzidas.

Até lá, a convergência do desconto não será tão nítida quanto na "Janela Dourada." Estoque alto não nega a escassez futura; apenas significa que o mercado não está com pressa.

Caso 4: Quando a Correlação Quebra—Mudando para o Aço Inoxidável em Vez de Vender Nickel Puro a Descoberto

O Cenário: Um descompasso típico ocorre:

- NPI: Os preços enfraquecem e os descontos ampliam devido à oferta mais frouxa.

- Nickel Puro: Os preços mantêm-se firmes devido a uma cadeia de VE mais forte ou capacidade de refino apertada.

- Se você continuar vendendo Nickel Puro a descoberto, enfrentará a dor de "o lado do hedge subindo enquanto o lado físico cai ou estagna.

Abordagem Correta (Passo 3, Plano B): Verificar se o aço inoxidável (SS) oferece espaço para "reversão de lucro". Mudar apenas se:

- Os lucros das siderúrgicas estiverem altos, o ferro-cromo não estiver apertado e a pressão futura da oferta for forte: A fraqueza no NPI acabará por se transmitir ao produto acabado, comprimindo os lucros. Fazer short no SS aqui é uma jogada de alta certeza na "compressão de margem".

- Se as siderúrgicas já estiverem com prejuízo e o SS tiver forte suporte de custo: Fazer short no SS pode levar a ser espremido por uma recuperação. Neste caso, reduza as posições ou fique de fora.

Os números acima são para ilustração do mecanismo, para explicar o caminho lógico.

Por que o SS é "mais como o NPI" às vezes?

Quando o NPI se desacopla do Níquel Puro, o seu preço reflete a "estrutura de lucro e matéria-prima dentro da cadeia do aço inoxidável" em vez do preço global do níquel refinado. Usar o SS como hedge move a sua âncora de "níquel refinado" para "margens do produto acabado", proporcionando um caminho de transmissão mais curto e direto.

Conteúdo Original da SMM | Equipa de Níquel e Aço Inoxidável da SMM

- Autor: Bruce Chew Zong Xin | Analista de Aço Inoxidável

- Supervisor Chefe: Shirly Wang | Vice-presidente, SMM

- Apoio à Investigação: Thomas Feng | Diretor de Investigação; Liya Zhang | Analista de NPI

- Apoio a Dados e Modelos: Tim Li (Sulfato de Níquel); Enzo Brooklyn (Minério de Níquel); Mirror Lin (Intermediários); Wenfei Gao (Aço Inoxidável)

- Relações Comerciais: Allen Wu; Xuyang Wang; Zijian Zheng

Direitos de autor © SMM. Todos os direitos reservados. Este material interno é apenas para intercâmbio educativo e não constitui aconselhamento de investimento ou trading.

![[SMM Flash do Mercado de Níquel] 12 mil toneladas de NPI da Indonésia vendidas a 1.160 yuan/mtu](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)