No dia 6 de maio, o Fórum de Metais de Hong Kong 2026 da SMM, organizado pela SMM Information & Technology Co., Ltd. (SMM) e com patrocínio Platina da CITIC Securities International , foi concluído com sucesso no Novotel Century Hong Kong! O fórum deste ano atraiu forte atenção da indústria, com mais de 300 participantes registados e 200 presentes no local.

Sob o tema "O Novo Ciclo dos Metais: Preços, Recursos e Competição Global", o fórum deste ano apresentou uma agenda compacta e rica em conteúdo, repleta de perspetivas do setor. O evento teve início oficial com o registo dos convidados e trocas sobre oferta e procura. A SMM, como organizadora, proferiu o discurso de abertura, seguido de um discurso do representante do patrocinador Platina.

Durante a sessão principal, especialistas seniores da indústria apresentaram uma análise aprofundada sobre "Mudanças Estruturais: Repensando os Referenciais de Commodities numa Era de Inflação Persistente e Competição entre Grandes Potências". Os analistas profissionais da SMM apresentaram "Análise Setorial da SMM: Perspetivas de Mercado para Metais Base e Materiais de Novas Energias" e "Perspetivas da SMM sobre Metais Preciosos Menores: Reavaliação Estratégica dos Metais Preciosos Menores em 2026 — Prata e Tungsténio como Exemplos".

O fórum contou com duas mesas-redondas de alto perfil. A primeira focou-se em "Perspetivas do Mercado Global de Metais — Geopolítica e Flutuações de Oferta e Procura: Cocriando uma Nova Narrativa de Commodities para 2026", abordando temas quentes como tendências de preços do cobre e alumínio de 2024 a 2026, a lógica por trás das oscilações bruscas e novos máximos nos mercados de metais preciosos, avaliação de um novo ponto de inflexão de superciclo de commodities, o panorama de oferta e ajustes de políticas em regiões emergentes produtoras de minerais críticos, o impacto da transformação da indústria verde e a influência abrangente do 15.º Plano Quinquenal da China na indústria de metais. A segunda mesa-redonda, centrada em "Mercados de Metais e Oportunidades de Negociação em Meio a Dinâmicas Globais em Mudança", proporcionou uma análise aprofundada da evolução do panorama de liquidez na LME, CME e SHFE, do impacto dos riscos de navegação em estreitos e sanções relacionadas nas estruturas de inventário da LME, de como o CBAM europeu está a reconfigurar as rotas globais de comércio de metais, da possibilidade de o mercado de metais estar a entrar numa nova fase de prémios de risco geopolítico, e das oportunidades e desafios que a internacionalização do mercado de futuros da China apresenta para investidores fora da China.

Durante o fórum, foi organizada uma sessão dedicada de networking durante o intervalo para café. Um representante da empresa patrocinadora CITIC Securities International proferiu um discurso no local. Os participantes aproveitaram a oportunidade para discussões aprofundadas e partilha de recursos, construindo uma plataforma eficiente e pragmática para intercâmbio setorial, correspondência entre oferta e procura e cooperação estratégica.

Discurso de Abertura da SMM

Presidente da SMM, Fan Xin

O Presidente da SMM, Fan Xin, declarou no discurso de abertura que era uma grande honra reunir-se com elites de todos os setores da indústria neste fórum. O mundo encontra-se atualmente num período crítico de desenvolvimento, e o intercâmbio de ideias no setor não é apenas uma necessidade da indústria, mas também um requisito inevitável para o desenvolvimento global. O discurso começou por expressar sincera gratidão à CITIC Securities International, patrocinadora platina deste fórum. A busca incessante pela excelência e a profunda expertise profissional da CITIC Securities International nos mercados de commodities e financeiros desempenharam um papel indispensável na realização bem-sucedida deste evento.

O discurso revisitou o legado centenário da London Metal Exchange, que atravessou quase 150 anos de mudanças globais e evolução industrial, demonstrando plenamente que, embora as estruturas de mercado possam mudar, a necessidade fundamental de gestão de risco e descoberta fiável de preços permanece constante. Ao mesmo tempo, o discurso reconheceu abertamente que os mercados globais se encontram atualmente imersos num padrão de flutuações profundas. Conflitos geopolíticos, fragmentação das cadeias de abastecimento e crises acumuladas de energia e alimentos, sobrepostas à desglobalização e ao crescente protecionismo comercial, intensificaram a incerteza do mercado e as pressões inflacionárias, colocando desafios severos ao crescimento económico global e à cooperação industrial. Neste contexto, a SMM manteve firmemente a sua missão, recusando-se a ser mera espectadora da tendência de fragmentação da indústria, e está empenhada em servir como ponte para a conectividade industrial global num cenário de divisão. A SMM dedica-se a promover o diálogo e o intercâmbio, a derrubar barreiras setoriais e regionais, e a reunir reguladores, comerciantes e produtores de todo o mundo para discutir o desenvolvimento da indústria. Defende o princípio da transparência da informação, fornecendo continuamente dados de mercado precisos e em tempo real para ajudar a indústria a ver através da névoa do mercado e a esclarecer distorções. Aprofunda a cooperação pragmática ao construir uma plataforma neutra e profissional de intercâmbio e correspondência, impulsionando todas as partes a perseguir o desenvolvimento colaborativo com base em interesses comuns e transcendendo diferenças políticas. O discurso enfatizou que o compartilhamento de informações e a colaboração aberta seriam aproveitados para mitigar riscos de mercado e fortalecer a resiliência geral da indústria, e convocou o setor a aproveitar a oportunidade deste fórum para explorar conjuntamente soluções, transformando os desafios atuais em impulso para promover o desenvolvimento integrado e robusto da indústria global de metais.

Discurso do Patrocinador Platina

Wang Guangxue, Membro do Comitê Executivo da China Securities Co., Ltd. e Presidente da China Securities Futures Co., Ltd.

Em seu discurso, Wang Guangxue, Membro do Comitê Executivo da China Securities e Presidente da China Securities Futures, afirmou que, como uma ponte vital conectando o mercado de capitais e a economia real, a China Securities sempre esteve comprometida em servir o desenvolvimento de alta qualidade da indústria de metais. Aproveitando as forças financeiras abrangentes do CITIC Group, a empresa construiu um sistema de serviços integrados de cadeia completa cobrindo valores mobiliários, futuros, investimentos e pesquisa. A empresa tem atuado profundamente no setor de commodities, fornecendo continuamente pesquisas prospectivas para antecipar tendências de mercado, utilizando instrumentos de futuros para construir barreiras robustas contra riscos e impulsionando a modernização industrial por meio de serviços de capital. A empresa aproveitará plenamente as vantagens de recursos de licença completa do CITIC Group e o valor estratégico de Hong Kong como centro financeiro internacional para fortalecer continuamente suas capacidades de serviços financeiros abrangentes transfronteiriços. O objetivo é personalizar soluções integradas de gestão de riscos e alocação de ativos no país e no exterior para empresas ao longo da cadeia industrial de metais, ajudando com precisão as empresas a protegerem-se contra riscos de flutuação de preços, permitindo-lhes operar de forma estável e avançar com alta qualidade em ambientes de mercado complexos.

Mudanças Estruturais: Repensando os Benchmarks de Commodities em uma Era de Inflação Persistente e Competição entre Grandes Potências

Palestrante: Tian Yaxiong, Co-Diretor do Departamento de Pesquisa e Desenvolvimento, China Securities Futures

Tian Yaxiong compartilhou resultados de pesquisas profissionais e insights de mercado de vanguarda sobre temas relevantes, incluindo as perspectivas de mercado para metais globais e o impacto profundo da geopolítica nas tendências de commodities.

Análise Setorial da SMM: Perspectivas de Mercado para Metais Base e Materiais de Novas Energias (Cobre, Alumínio, Níquel, Cobalto, Lítio e Estanho)

Palestrantes: Dr. Wang Yanchen, Diretor-Geral do Escritório da SMM em Londres; Feng Disheng, Diretor de Pesquisa Setorial da SMM

Dr. Wang Yanchen primeiro analisou o cenário macroeconômico. No início deste ano, os PMIs de manufatura das principais economias tiveram desempenho bastante bom, superando de fato 50%. Sem o conflito, a demanda este ano teria sido bastante forte. No entanto, no final de fevereiro, o conflito EUA-Irã eclodiu, e o Fundo Monetário Internacional subsequentemente revisou para baixo suas expectativas de crescimento econômico global. Ele apontou que as exportações da China continuam sendo um dos três pilares que ainda funcionam bem até o momento. Em relação ao consumo de automóveis, ele observou que, para o mercado de VEs, o fator positivo para a indústria automotiva também reside nas exportações. No 1º trimestre deste ano, o desempenho das exportações foi de fato muito forte. Se considerarmos apenas as exportações de VEs, elas cresceram quase 160% em relação ao ano anterior. Impulsionado principalmente pelo crescimento nos mercados globais, ele permanece otimista em relação à indústria automotiva este ano. Na Europa, os preços da gasolina e do diesel subiram significativamente devido ao conflito EUA-Irã, e espera-se que a demanda por VEs se beneficie desse fator. Ele acredita que o setor elétrico continua mantendo forte crescimento. Com base nos dados de investimento em redes elétricas e geração de energia dos dois primeiros meses, combinados com o anúncio anterior da State Grid Corporation of China de que o investimento em ativos fixos durante o período do "15º Plano Quinquenal" deve atingir 4 trilhões de yuans, isso indica que a demanda por eletricidade impulsionará um crescimento forte. A State Grid Corporation of China construirá mais projetos de transmissão de ultra-alta tensão, o que sem dúvida sustentará a demanda por alumínio e também por cobre.

Alumínio: Wang Yanchen observou que os preços dos metais básicos sofreram oscilações bruscas desde o início deste ano. Ele também discutiu que as fundições de alumínio da China continuaram a elevar as taxas de operação devido à rentabilidade favorável; a demanda por alumínio recuou no 1º trimestre, e os preços elevados impulsionaram os estoques para cima; aproximadamente 950 mil toneladas de nova capacidade de fundição de alumínio na Indonésia podem entrar em operação em 2026, com alguns investidores observando Angola; e as exportações de semimanufaturados de alumínio e cubos de roda mantiveram crescimento no 1º trimestre.

Cobre: Após os preços do cobre terem sofrido recuo e ajuste em março, a demanda de compras downstream na China foi rapidamente liberada, fornecendo forte suporte para a recuperação dos preços do cobre. Os preços do cobre subiram acentuadamente, com o mercado minimizando os riscos geopolíticos. A demanda de cátodo de cobre da China foi robusta, e os estoques continuaram a cair. O mercado de sucata de cobre da China não enfrentava verdadeiramente um problema de escassez no mercado spot. As perspectivas para a demanda de cátodo de cobre são positivas. A China permanece dependente de importações de concentrado de cobre. Os TCs spot de concentrado de cobre não mostraram sinais de ter atingido o fundo. A receita de subprodutos sustentou os lucros das fundições. Ele também analisou as condições do mercado de ácido sulfúrico na RDC, a desaceleração esperada no crescimento da produção global de refinados e como um déficit de oferta no mercado de refinados deve sustentar preços mais altos do cobre. Também mencionou que a indústria de IA manteve forte impulso de desenvolvimento, trazendo novo dinamismo de crescimento para a demanda de cobre.

Estanho: Ele elaborou a partir das seguintes perspectivas: produção de estanho em Mianmar — recuperação lenta, trajetória ascendente, 2025-2027E; cotas RKAB de minério de estanho da Indonésia — expectativa de leve flexibilização em 2026; RDC — produção das principais minas permaneceu estável, mas o movimento M23 adicionou incerteza; preços globais do estanho — a oferta determina o piso, fatores macroeconômicos impulsionam as flutuações; espera-se que o mercado global de estanho mantenha um equilíbrio apertado, com nova capacidade de mineração prevista para ser concentrada para liberação em 2028.

Feng Disheng compartilhou perspectivas sobre níquel, cobalto e lítio: emergindo do vale e entrando em um novo ciclo.

►Panorama da demanda de novas energias: da popularização de VEs à implantação de armazenamento de energia Primeiro, ele revisou e apresentou perspectivas sobre o mercado global de VENs: a demanda por VENs não mantém mais uma trajetória unilateral de alto crescimento, mas exibe características de diferenciação regional, divergência estrutural e intensificação da volatilidade cíclica; os ritmos de desenvolvimento na China, Europa e EUA mostraram diferenças notáveis; as tendências de desempenho de BEVs, PHEVs e veículos comerciais divergiram; e o impacto dos ciclos de estoque e preço nas operações da indústria está aumentando significativamente. Segundo, em sua revisão e perspectiva do mercado global de armazenamento de energia, ele observou que o mercado global de armazenamento de energia permanecerá concentrado em três regiões-chave: China, EUA e Europa. Impulsionados pelas metas climáticas de 2030, mercados emergentes como Oriente Médio, Austrália e Sudeste Asiático estão mostrando forte crescimento na demanda por armazenamento de energia em larga escala. Beneficiando-se de vantagens de custo e melhor desempenho de segurança, espera-se que a participação de mercado das baterias LFP continue a crescer.

►Lítio: Remodelando o Padrão de Oferta e Demanda em um Novo Ciclo Mercado global de carbonato de lítio: transição de excedente geral para escassez estrutural, com preços em fase de reavaliação e recuperação pós-fundo. Oferta e demanda de hidróxido de lítio mantiveram equilíbrio apertado: a produção no lado da oferta foi impulsionada pela demanda, a participação de mercado das baterias ternárias foi comprimida e o espaço para crescimento era limitado. A concentração da oferta de recursos de lítio diminuiu, com taxas de crescimento marginal desacelerando simultaneamente. O crescimento significativo da demanda impulsionou a expansão contínua dos projetos de recursos.

►Níquel: Navegando Mudanças Políticas e Redução do Excesso de Oferta Ajuste do HPM de minério de níquel da Indonésia: visando aumentar o valor econômico dos recursos não niquelíferos. A discussão abrangeu análise de cenários dos preços do minério de níquel após a implementação da nova política e análise do impacto dos ajustes do preço de referência do minério de níquel nos custos totais do MHP. Cota RKAB de minério de níquel da Indonésia: espera-se que um equilíbrio apertado defina o tom para 2026. Espera-se que o níquel primário global permaneça em excesso de oferta persistente. Quanto à lógica por trás das tendências de preço do níquel refinado, observou-se que fatores políticos e macroeconômicos amplificaram conjuntamente as flutuações de preço, enquanto o suporte de custo elevou o piso de preço de longo prazo.

►Cobalto: Transição de Excedente para Escassez após a Proibição de Exportação da RDC — Incerteza de Longo Prazo PermaneceApós o anúncio da política da RDC, os preços dos produtos de cobalto na China subiram rapidamente. No entanto, os preços elevados suprimiram a demanda downstream, pressionando os preços. A partir do 2º semestre de 2025, o mercado chinês continuou a desestocagem. Em meio à escassez de matérias-primas, as empresas começaram a usar MHP e materiais reciclados como substitutos de produção. Espera-se que MHP e reciclagem continuem crescendo rapidamente, preenchendo efetivamente a lacuna de hidróxido de cobalto. A pressão de custo se transmitiu em ambas as direções: dopagem de LCO/substituição ternária foi reiniciada, e espera-se que a demanda de cobalto para consumo decline 10%. Como os preços persistentemente altos do cobalto suprimem a demanda, se a China garantir 90% da cota da RDC, complementada por oferta de MHP e reciclagem, o acúmulo de estoques pode ocorrer já em 2026.

Mesa Redonda: Perspectivas do Mercado Global de Metais — Geopolítica, Flutuações de Oferta e Demanda Co-Criando uma Nova Narrativa de Commodities para 2026

•Alta dos Preços de Cobre e Alumínio, 2024-2026

•Tempestade dos Metais Preciosos: Prata Oscilou Fortemente, Ouro Atingiu Máximas Históricas — Ciclos de Taxas de Juros, Demanda por Refúgio e Lógica Industrial

•Metais Preciosos e Metais Industriais: As Commodities Estão Entrando em um Novo Ciclo

•Foco em Minerais Críticos: Ascensão da Oferta de Regiões Emergentes e Mudanças Políticas, Transição Verde Co-Moldando uma Nova Narrativa

•Mercado Chinês: O 15º Plano Quinquenal

Moderador da Entrevista: Wang Yanchen, Diretor Executivo, Escritório de Londres da SMM

Convidado da Entrevista: Tian Yahong, Co-Chefe do Departamento de Pesquisa e Desenvolvimento, CITIC Futures

Henry Van, Chefe de Análise de Metais Industriais, Trafigura

Ding Yueli, Chefe da Equipe de Materiais Básicos da China, UBS Investment Research

Justin William Hughes, Distribuição de Derivativos de Commodities, Optiver

Xie Shaobo, Chefe da China, Appian Mining Fund & Diretor Independente, Zijin Gold International

Alguns painelistas acreditavam que o alumínio continua sendo o metal com maior potencial de valorização. Embora o alumínio já tivesse registado ganhos líderes recentemente, o seu espaço de valorização ainda está severamente subestimado quando comparado com a elasticidade oferta-procura e preço do mercado petrolífero: a oferta global de alumínio contraiu 4%-5%, mas os preços subiram apenas cerca de 10%; enquanto a oferta de petróleo diminuiu apenas cerca de 10%, os preços dispararam 60%. Do ponto de vista da eficiência de transmissão de preços do desequilíbrio oferta-procura, a recuperação da valorização do alumínio ainda não se materializou plenamente. Outros painelistas observaram que as tensões geopolíticas no Médio Oriente tiveram um impacto significativo nas matérias-primas, e a lógica fundamental para o cobre e o alumínio era semelhante no momento. Comparado com o período de preços elevados do cobre no início do ano, estavam mais otimistas quanto ao desempenho da procura de cobre agora. A atual subida dos preços do cobre não foi impulsionada por capital especulativo, mas sim sustentada pela aceitação ativa de preços elevados pelas empresas a jusante e pela procura genuína que sustenta fundamentos mais sólidos. Os semiacabados de alumínio têm uma base inerente para subida, mas o seu valor de mercado não foi plenamente reconhecido devido à supressão dos preços elevados do petróleo. Outros painelistas ainda apontaram que, do ponto de vista de fusões e aquisições e investimento em mineração, o foco de longo prazo deve ser no cobre e no ouro. Os recursos de minas de cobre de alta qualidade são escassos e extremamente difíceis de adquirir; o ouro pode sofrer flutuações de curto prazo, mas a sua lógica de investimento de médio e longo prazo permanece sólida e fiável. A janela atual para o posicionamento em recursos minerais globais está a estreitar-se, e as avaliações de ativos de mineração de cobre e ouro na China e no exterior oferecem valor de alocação e compra, tornando oportuno para as mineradoras chinesas aproveitarem a oportunidade para garantir recursos.

Além disso, os convidados discutiram as políticas tarifárias dos EUA, a resiliência da procura de metais da China e o investimento em mineração no exterior, entre outros temas.

Os convidados consideraram que o cerne do investimento em mineração no exterior reside na certeza de conversão de recursos em reservas, e uma certeza insuficiente pode facilmente levar a perdas de investimento. Os ambientes de investimento variam significativamente entre países: África Ocidental, América Latina (Brasil, Peru, etc.), bem como a RDC e a Zâmbia, estão gradualmente a tornar-se novas tendências para o investimento em mineração no exterior das empresas chinesas. Diferentes empresas mostram divergência notável na tolerância ao risco, sendo difícil para as pequenas e médias mineradoras suportar tais riscos. Entretanto, as mineradoras listadas na Austrália e no Canadá estão subvalorizadas, apresentando trade-offs inerentes de risco-retorno. As empresas precisam planejar seus investimentos de forma prudente com base em suas próprias capacidades de gestão de risco, ao mesmo tempo em que extraem lições de incidentes de investimento em locais como o Mali para melhor antecipar riscos.

Os convidados analisaram que conflitos geopolíticos como a situação do Irã podem facilmente desencadear crises energéticas. Historicamente, as crises do petróleo frequentemente elevaram a inflação e forçaram aumentos nas taxas de juros, o que por sua vez suprimiu a demanda de metais no curto prazo. No entanto, o impacto negativo desta rodada de choques sobre a demanda pode ser mais fraco do que no passado: a inflação global está atualmente sob controle de modo geral, e a China responde por uma elevada parcela do consumo global de metais com capacidade suficiente, reforçando a resiliência da economia global no enfrentamento de choques de oferta. O crescimento da demanda de metais no curto prazo pode sofrer pressão, mas no longo prazo, as crises energéticas acelerarão a transição energética global e o processo de eletrificação, expandindo significativamente o potencial de crescimento da demanda de longo prazo para metais de eletrificação como cobre e alumínio. Além disso, a trajetória do conflito com o Irã é difícil de prever, e a chave para o planejamento de investimentos ainda reside no próprio apetite ao risco e na compreensão da lógica fundamental.

Compartilhamento da SMM sobre a Indústria de Metais Menores e Preciosos: Reavaliação Estratégica dos Metais Menores e Preciosos em 2026 — Prata e Tungstênio como Exemplos

Prata: Flutuações nas Expectativas do Mercado Macro e Seis Anos Consecutivos de Déficit Estrutural de Oferta: Uma Mudança Qualitativa na Demanda Industrial — A Profunda Reformulação da Lógica de Precificação pela Indústria Fotovoltaica

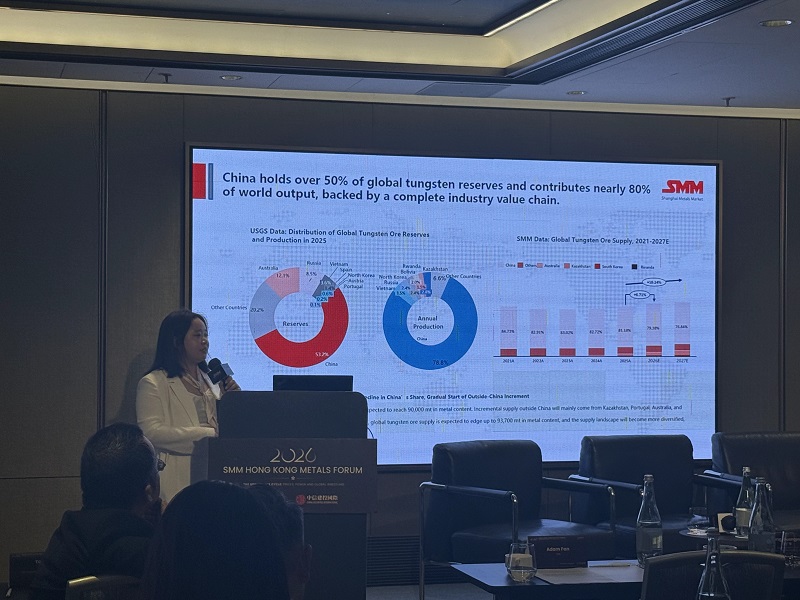

Tungstênio: Status Estratégico Elevado, Restrições Rígidas de Oferta e Demanda de Alto Nível Impulsionando a Alta de Preços em 2026

Palestrante: Zhu Qifan, Analista Sênior de Metais Menores e Preciosos da SMM

Zhu Qifan compartilhou perspectivas sobre a reavaliação estratégica do tungstênio e da prata.

Tungstênio: Ela combinou os seguintes tópicos em sua apresentação: o tungstênio, coroado como o metal mais duro e "Rei dos Metais Não Ferrosos", subiu mais de 500% desde 2025; a China detém mais de 50% das reservas globais de tungstênio, contribui com quase 80% da produção global e possui uma cadeia de valor industrial completa; restrições de oferta de tungstênio da China em 2025: as cotas de mineração do 1º semestre caíram 6,45% em relação ao ano anterior; estagnação de novos projetos globais: expansão de capacidade limitada em 2026, com ciclos de desenvolvimento de minas fora da China de 3 a 5 anos; aplicações downstream domésticas do tungstênio: crescimento significativo em ferramentas de corte e fio de tungstênio fotovoltaico em 2025; mercado europeu: escassez persistente de matérias-primas, com os preços do tungstênio em Roterdã disparando desde fevereiro de 2025; exportações de produtos de tungstênio da China: transição de produtos primários para produtos de processamento profundo; análise da SMM: espera-se que o déficit de oferta e demanda do mercado de tungstênio persista, mas se reduza em 2026; espera-se que os preços se consolidem em patamares elevados após o arrefecimento do superaquecimento.

Prata: Flutuações do preço da prata em 2026: uma alta inesperada do 4º trimestre de 2025 ao 1º trimestre de 2026, em que a demanda frenética por investimento e a liquidez de capital ofuscaram completamente o impacto da entressafra industrial. Mudança na dinâmica comercial no 1º trimestre de 2026: reversão dos prêmios SGE-LBMA e aumento nas importações. Pico de demanda no 1º trimestre de 2026: a indústria fotovoltaica iniciou com uma recuperação, e o boom de investimentos gerou um pico de demanda sazonal. Perspectiva do mercado fotovoltaico: espera-se que mudanças políticas em 2026 contenham o crescimento da demanda, com o consumo geral de prata permanecendo estável. Perspectiva da demanda de prata para 2026: os fundamentos industriais fornecem suporte, enquanto os surtos de investimento servem como destaque tático. Perspectiva da oferta de prata para 2026: espera-se que um crescimento anual moderado e uma participação crescente da oferta secundária conduzam a um equilíbrio apertado no mercado. Perspectiva de mercado: espera-se que as tendências de curto prazo retornem aos fundamentos industriais, enquanto a trajetória de médio e longo prazo deve flutuar em patamares elevados impulsionada pela demanda por ativos de refúgio.

Painel de Discussão: Mercados de Metais e Oportunidades de Negociação em Meio a Mudanças nas Dinâmicas Globais

•Mudança no Cenário de Liquidez entre LME, CME e SHFE

•Impacto dos Riscos de Navegação em Estreitos e Metais Sancionados na Estrutura de Estoques da LME

•CBAM Europeu Remodelando as Rotas Comerciais de Metais

•Os Mercados de Metais Estão Entrando em uma "Era de Prêmios Geopolíticos"

•Oportunidades e Desafios Potenciais para Investidores Fora da China com a Internacionalização da SHFE & GFEX

Moderadora: Tang Huijing, Diretora de Negócios, SMM

Painelista: Anant Jatia, Fundador e Diretor de Investimentos, Greenland Investment Management

Bella Yu, Gerente Geral de Mercado, Liyang Zhonglian Jin E-commerce Co., Ltd.

David Wilson, Diretor de Estratégia de Commodities, BNP Paribas

Duncan Hobbs, Diretor de Pesquisa, Concord Resources Limited

Nicholas Snowdon, Chefe de Pesquisa de Metais e Mineração, Mercuria Energy Trading SA

Sabrina Qian, Chefe da IFCHOR GALBRAITHS Singapura

Anant Jatia declarou: O CBAM representa uma grande mudança de política no setor de metais da Europa. Não se trata meramente de elevar os custos comerciais, mas de remodelar profundamente os fluxos globais de comércio de metais e a lógica de precificação. O CBAM entrou oficialmente em vigor em janeiro deste ano, cobrindo inicialmente categorias como semiacabados de aço e alumínio, com seu mecanismo central incorporando os custos de intensidade de emissões de carbono ao sistema de precificação de metais da Europa. Os produtores com elevadas emissões de carbono terão de suportar custos adicionais de licenças de carbono, enfraquecendo significativamente a sua competitividade nas exportações para a Europa, enquanto a capacidade verde alimentada por energia limpa obterá uma vantagem clara no mercado europeu e conquistará uma maior quota de mercado. Após a implementação da política, o custo de entrega dos metais no mercado europeu aumentará, sustentando um prémio regional de longo prazo semelhante à estrutura de prémio do alumínio no mercado dos EUA. Em comparação com a diferenciação de mercado entre as marcas registadas na LME após a implementação do CBAM, o que merece mais atenção são as oportunidades de mercado inteiramente novas que este mecanismo cria. Ao adquirir materiais de baixo carbono e alta qualidade, os participantes do mercado podem potencialmente captar prémios verdes, enquanto o mecanismo também transformará os modelos de negociação de metais e o panorama global dos fluxos comerciais.

Os painelistas também discutiram a evolução do panorama de liquidez na LME, CME e SHFE. Observaram que a liquidez no mercado de commodities está cada vez mais fragmentada, com o cobre e outros produtos agora negociáveis em múltiplas bolsas de futuros globais. A descoberta de preços já não se concentra num único mercado, e o padrão tradicional de um mercado liderar os ganhos e os outros seguirem inverteu-se, sendo que a rotação entre múltiplas bolsas a impulsionar os movimentos de preços se tornou a norma. Fatores como políticas geopolíticas e ajustes tarifários deram origem a divergências regionais de preços, com os movimentos de preços em alguns mercados cada vez mais impulsionados por fluxos de capital e sentimento. Eventos políticos e geopolíticos também afetaram significativamente o spread entre os preços futuros e à vista dos metais, criando oportunidades de arbitragem entre mercados. Entretanto, políticas relacionadas com a segurança do abastecimento de minerais críticos, choques regionais de oferta e perturbações geopolíticas ampliaram a desconexão entre os fundamentos regionais e os sinais de preços. O mercado de metais entrou numa janela de oportunidades de arbitragem estrutural, e espera-se que esta tendência persista. A arbitragem entre mercados continua a fornecer suporte de liquidez às bolsas, um fenómeno amplamente observado tanto nos metais industriais como nos metais preciosos.

Além disso, os painelistas realizaram discussões aprofundadas sobre as diferenças entre liquidez das bolsas e liquidez industrial, bem como sobre os fatores que influenciam as tendências dos preços dos metais, incluindo fundamentos, desenvolvimentos geopolíticos, custos energéticos e custos de transporte de commodities.

Discurso do Patrocinador no Intervalo para Chá

Xu Tao, CEO da CSC International

Em seu discurso, Xu Tao, CEO da CSC International, afirmou que Hong Kong serve como um hub vital no sistema global de precificação e negociação de metais, desempenhando um papel fundamental na agregação de recursos de entrega da LME e na internacionalização de commodities denominadas em RMB. Doravante, a CSC International continuará a exercer seu papel de ponte para negócios transfronteiriços, aprofundando a colaboração com a CSC Futures e fornecendo a clientes nacionais e internacionais serviços financeiros abrangentes, eficientes e profissionais em commodities, contribuindo para um nível mais elevado de abertura dos mercados financeiros da China.

Intercâmbio Setorial (Intervalo para Chá)

Agradecimentos

OFórum de Metais SMM Hong Kong 2026 foi realizado com sucesso, com agradecimentos especiais ao Patrocinador Platina, China Securities International (CITIC Securities International), pelo seu forte apoio, bem como sincera gratidão à Liyang Zhonglian Jin E-commerce Co., Ltd. pela sua contribuição significativa ao fórum. Doravante, a CITIC Securities Futures e a CITIC Securities International continuarão a aproveitar as vantagens geográficas e de recursos exclusivas de Hong Kong como centro financeiro internacional, aprofundando a cooperação estratégica com plataformas setoriais de referência como a SMM, e aprimorando continuamente o sistema integrado de serviços abrangentes de commodities "onshore + offshore", capacitando com precisão as empresas a aproveitar oportunidades de mercado e proteger-se contra riscos operacionais, contribuindo com expertise profissional para o avanço da internacionalização do mercado de commodities da China e o fortalecimento da competitividade global do setor.

A Liyang Zhonglian Jin E-commerce Co., Ltd. (anteriormente Centro de Negociação Eletrônica de Aço Inoxidável de Wuxi) atua há mais de 20 anos em serviços de cadeia de suprimentos de materiais para novas energias e metais críticos. Por meio de sua plataforma digital e rede de serviços offline, a empresa oferece a clientes upstream e downstream serviços online completos, incluindo negociação de preços, assinatura de contratos, execução contratual, liquidação de pagamentos, entrega de mercadorias, processamento, inspeção de qualidade e serviços pós-venda. Com precificação transparente, garantia de cumprimento de 100% e rigoroso controle de qualidade, estabeleceu cooperação estável com mais de 30 mil clientes industriais. No campo dos recursos de metais estratégicos críticos, a Zhonglian Jin construiu um sistema de serviços de cadeia de suprimentos abrangendo 14 variedades de metais críticos, incluindo índio, bismuto, níquel, cobalto e lítio. Os volumes de entrega à vista de índio e bismuto representam, cada um, mais de 90% do consumo da China. Para materiais de novas energias, os volumes de entrega à vista de níquel, cobalto e lítio na plataforma da Zhonglian Jin representam 30%, 90% e 20% do consumo da China, respectivamente, enquanto o volume diário de negociação de enxofre ultrapassa 80.000 toneladas. A Zhonglian Jin implementa um modelo de serviço de "pagamento na entrega, retirada da mercadoria mediante pagamento", encurtando efetivamente os ciclos de entrega, reduzindo os custos operacionais das empresas e ajudando clientes a montante e a jusante a alcançar uma programação de materiais estável e eficiente. A Zhonglian Jin cumpre rigorosamente as políticas industriais nacionais e os requisitos de gestão de recursos, focando consistentemente no serviço à economia real, garantindo plenamente a segurança e o bom funcionamento das cadeias de abastecimento de commodities a granel, e promovendo a alocação eficiente de recursos. Foi classificada entre as 500 Maiores Empresas de Serviços da China e as 20 Maiores Empresas de Internet em Crescimento da China por dois anos consecutivos.

Com isso, o Fórum de Metais SMM Hong Kong 2026 chegou a uma conclusão bem-sucedida!

Obrigado pelo vosso apoio e colaboração neste fórum~

![Eletrólito de Estado Sólido LATP da Jiuwu Hi-Tech Passou num Teste de Sobrecarga Extrema de 4,62V, a Estratégia de Bateria de Estado Sólido do Gigante de Membranas Cerâmicas Adota uma Abordagem de Duas Vias [Análise SMM]](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)