Notícias SMM, 22 de janeiro:

Em 2025, o mercado de importação e exportação de produtos de tungsténio da China caracterizou-se pelo aumento do volume e do preço das importações, sob pressão do volume total de exportações, e pela intensificação da diferenciação estrutural. Estas características não só refletem a contradição entre as restrições de recursos e a procura de alta gama na cadeia industrial doméstica de tungsténio, como também espelham o profundo impacto do ajuste do padrão manufatureiro global na indústria do tungsténio.

Comparação do Volume de Importação e Exportação: Alargamento do Diferencial Import-Exportação Evidencia Desajuste Estrutural Entre Recursos e Procura

Lado da Exportação: Contração Sustentada

O volume total anual de exportação de produtos de tungsténio atingiu 15.514,7 toneladas (em quantidade física) em 2025, uma descida de 19,7% em termos homólogos; convertido para quantidade metálica, ficou em 13.095,7 toneladas, uma queda de 20,0% face ao ano anterior. O volume de exportação apenas em dezembro foi de 1.264,1 toneladas, um ligeiro aumento de 0,8% em cadeia, mas ainda assim uma acentuada diminuição de 40,1% em termos homólogos, indicando que a tendência fraca anual se manteve inalterada.

Lado da Importação: Expansão Substancial

O volume total anual de importação de produtos de tungsténio atingiu 23.210,9 toneladas (em quantidade física) em 2025, disparando 39,5% em termos homólogos; o volume de importação em dezembro chegou a 2.907,3 toneladas, um crescimento significativo de 29,5% em cadeia e um aumento de 58,1% face ao ano anterior, mostrando que a intensidade de aquisição subiu marcadamente no final do ano.

Mercado de Exportação de Matérias-Primas e Produtos Intermédios de Tungsténio: Recuperação Pulsada Não Reverte Tendência de Queda

Os dados mensais de exportação ao longo de 2025 mostram que, após a divulgação das políticas chinesas de controlo de exportação de produtos relacionados com tungsténio em fevereiro de 2025, o volume de exportação de produtos controlados, como paratungstato de sódio e carboneto de tungsténio, caiu significativamente. De acordo com estatísticas aduaneiras, o volume total anual de exportação de paratungstato de amónio, pó de tungsténio e produtos de pó de carboneto de tungsténio em 2025 foi de cerca de 3.877 toneladas, uma descida de aproximadamente 41,7% em termos homólogos.

Dado que algumas empresas estrangeiras são altamente dependentes da China para matérias-primas de tungsténio a montante, os prémios no estrangeiro subiram após a implementação dos controlos de exportação, o que também forçou algumas empresas estrangeiras a mudar para a compra de metatungstato de amónio e outros produtos de tungstato. O volume anual total de exportação desses produtos aumentou 44,2% em relação ao ano anterior, para cerca de 2.837 toneladas, enquanto o volume anual de exportação de produtos de tungstato de sódio atingiu 306 toneladas, registrando um salto de 915,7% na comparação anual.

Além disso, o volume de exportação de produtos de tungstênio nacionais registrou um crescimento sólido em 2025. Entre eles, o volume total de exportação de tungstênio não trabalhado, barras e varas atingiu aproximadamente 2.112 toneladas, um aumento de 84,3% em relação ao ano anterior, o que também reflete que algumas empresas terminais estrangeiras passaram a adquirir produtos de tungstênio processados como substitutos, em vez de produtos intermediários.

Do ponto de vista do momento da exportação, o declínio anual no volume total de exportação de tungstênio nacional nos primeiros três trimestres de 2025 foi relativamente pequeno. No entanto, os preços domésticos do tungstênio subiram rapidamente no quarto trimestre, levando a um alargamento significativo da diferença de preços com os mercados externos. Isso resultou em margens de exportação negativas para alguns produtos, arrefecendo o entusiasmo exportador dos exportadores nacionais. Entretanto, a disposição das empresas terminais estrangeiras para adquirir produtos de tungstênio a preços elevados diminuiu. O volume total de exportação de produtos de tungstênio nacionais no quarto trimestre foi de cerca de 3.559 toneladas, uma queda de 24,2% em relação ao trimestre anterior e de 34,8% em relação ao mesmo período do ano anterior.

Destinos de Exportação

Em 2025, os produtos de tungstênio da China foram exportados principalmente para o Japão, a União Europeia, os Estados Unidos e outros países e regiões. Entre eles, as exportações para o Japão atingiram 3.879 toneladas (em quantidade de metal), uma redução de 13,3% em relação ao ano anterior, representando cerca de 28% do total das exportações chinesas de produtos de tungstênio, ocupando o primeiro lugar.

Em 6 de janeiro de 2026, o Ministério do Comércio emitiu o Anúncio sobre o Reforço do Controlo de Exportação de Bens de Dupla Utilização para o Japão, estipulando que: a exportação de todos os bens de dupla utilização para utilizadores militares japoneses para fins militares, bem como para outros fins de utilização final que contribuam para melhorar as capacidades militares do Japão, é proibida. Qualquer organização ou indivíduo em qualquer país ou região que transfira ou forneça bens de dupla utilização originários da República Popular da China a organizações ou indivíduos no Japão, violando as disposições acima mencionadas, será responsabilizado legalmente. Espera-se que o volume subsequente de exportação de produtos relacionados com tungsténio para o Japão apresente uma tendência de queda.

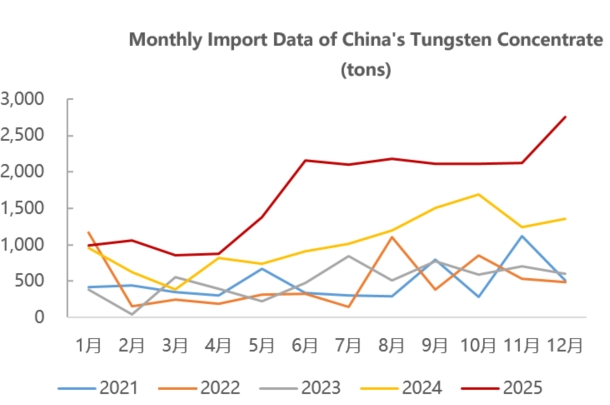

Mercado de Importação: Movido por Recursos, Importações Domésticas de Minério de Tungsténio Crescem Significativamente em 2025

Concentrados de Minério de Tungsténio

O volume anual de importação atingiu 20.676,0 toneladas, disparando 66,9% em termos homólogos; o volume de importação em dezembro foi de 2.750,0 toneladas, um aumento de 29,9% face ao mês anterior e de 102,6% em comparação anual.

Em 2025, as importações chinesas de minério de tungsténio foram principalmente provenientes do Cazaquistão, Mianmar, Coreia do Norte e outros países e regiões. Entre eles, o Cazaquistão emergiu como o maior fornecedor de concentrados de minério de tungsténio da China, com importações do Cazaquistão totalizando cerca de 6.899 toneladas em 2025, representando 33% do total de importações chinesas de concentrados de minério de tungsténio.

Com base nos dados de valor e volume de importação, a SMM estima que o preço unitário de importação do minério de tungsténio do Cazaquistão em dezembro foi de aproximadamente 34.000 dólares americanos por tonelada (equivalente a 310.000 yuans por tonelada padrão), enquanto o preço médio mensal do concentrado de volframite com 65% no mercado doméstico em dezembro foi de cerca de 400.000 yuans por tonelada padrão, indicando que o minério de tungsténio do Cazaquistão ainda desfruta de uma elevada vantagem de custo.

Segundo informações, a mina de tungsténio de Bakuta, no Cazaquistão, possui recursos minerais de 1,104 mil milhões de toneladas, com um teor médio de 0,211% de WO₃, equivalente a 233,2 mil toneladas de conteúdo metálico de trióxido de tungsténio. Os recursos controlados comprovados ascendem a 985 milhões de toneladas, com um teor médio de 0,209% de WO₃. A mina entrou em produção em julho de 2025, e toda a sua produção é atualmente enviada para a Província de Jiangxi, China, com uma produção mensal de cerca de 850-900 toneladas.

- Mianmar: O segundo maior fornecedor, com importações de 5.175 toneladas, representando 25%. O minério importado é principalmente minério associado de tungsténio-estanho com baixo teor (20%-30%), que requer processos complexos de pré-tratamento.

- Coreia do Norte: As importações atingiram 3.349 toneladas, representando 16,6% do total das importações. Os concentrados de minério de tungsténio importados são principalmente enviados para quatro províncias: Jiangxi, Yunnan, Liaoning e Fujian.

Importação e Exportação de Ferramentas de Corte de Metal Duro e Pastilhas para Máquinas de Usinagem de Metais

Em 2025, o volume anual de exportação de ferramentas de corte de metal duro e pastilhas para máquinas de usinagem de metais foi de 3.441,3 toneladas, registando uma queda de apenas 1,5% em termos homólogos. O volume anual de importação foi de 1.346,2 toneladas, um aumento de 6,8% em relação ao ano anterior.

No quarto trimestre de 2025, o alargamento da diferença de preços dos produtos de tungsténio entre os mercados doméstico e internacional levou a uma diminuição da rentabilidade das exportações de produtos nacionais, como o metal duro, abrindo a janela de importação. Algumas empresas a jusante optaram por complementar com produtos de metal duro estrangeiros, resultando num crescimento das importações de metal duro e outros produtos no quarto trimestre.

No entanto, a procura doméstica por algumas ferramentas de corte de alta gama e produtos de metal duro ainda depende das importações. Do ponto de vista do mercado de exportação, sob o impacto das tarifas comerciais internacionais, o volume de exportação de metal duro e ferramentas de corte nacionais manteve-se relativamente estável em 2025. Aliado à situação de oferta apertada de matérias-primas de tungsténio no estrangeiro, espera-se que o potencial de exportação de metal duro e outros produtos continue a crescer no futuro.

No geral, no duplo contexto da reestruturação do panorama de oferta global de recursos de tungsténio e dos jogos geopolíticos das grandes potências, o mercado de importação e exportação de produtos de tungsténio da China tenderá a transitar para características de "importações baseadas em recursos e estrutura de exportação orientada para a alta gama".

No lado das importações, limitada pelo controlo de quotas de mineração de minério de tungsténio doméstico e pela oferta apertada a longo prazo, juntamente com a procura resiliente em áreas de alta gama, como a fotovoltaica e aeroespacial, as importações chinesas de produtos baseados em recursos, como concentrados de minério de tungsténio, manter-se-ão em níveis elevados no futuro. Entretanto, muitos países na Europa e nos Estados Unidos classificaram o tungsténio como um recurso de reserva estratégica, inaugurando um período de competição pelos direitos de recursos na prospeção e mineração de minério de tungsténio no estrangeiro.

Recentemente, várias minas de tungsténio na Ásia Central registaram novos progressos, como os depósitos de North Katpar e Upper Kailakht no Cazaquistão, e o projeto K-Tungsten no Uzbequistão (com reservas de 106.700 toneladas de WO₃, previsto iniciar a produção em 2028). Ao mesmo tempo, à medida que o Uzbequistão acelera a construção de capacidade de processamento local através da revisão dos regulamentos mineiros e da construção de um complexo de metais tecnológicos, as minas de tungsténio na Ásia Central podem tornar-se uma importante região de fornecimento de minério de tungsténio estrangeiro no futuro. Maior atenção deverá ser dada à construção e comissionamento de novas minas na Ásia Central.

No lado das exportações, face à inclusão de produtos de tungsténio na gestão de licenças de exportação de bens de dupla utilização e ao aumento de mais de 200% do preço FOB doméstico do APT em comparação com o início de 2025 (atingindo 1.200-1.260 dólares por tonelada em janeiro de 2026), a escala de exportação de matérias-primas tradicionais de tungsténio e produtos de média e baixa gama continuará a ser suprimida tanto por controlos políticos como pela reduzida competitividade de preços.

No entanto, categorias de alto valor acrescentado, como fios de tungsténio para fotovoltaicos e ferramentas de corte de metal duro de alta gama, aproveitando a vantagem da capacidade produtiva global da China de 80%-90% e as barreiras técnicas no processamento avançado, manterão a resiliência das exportações. Além disso, as empresas expandirão further os mercados ao longo da Iniciativa do Cinturão e Rota e em mercados emergentes para compensar as flutuações da procura nos mercados europeu e americano causadas pelas estratégias de diversificação da cadeia de abastecimento.

Em geral, as restrições à exploração de recursos de minério de tungsténio domésticos levarão inevitavelmente a um aumento da exploração e utilização overseas destes recursos. Entretanto, o mercado de importação e exportação de produtos de tungsténio da China focar-se-á na lógica central de "importações estáveis de recursos para segurança e exportações de alta gama para criar barreiras", procurando um equilíbrio dinâmico no meio dos jogos de grandes potências e da reestruturação das cadeias industriais, reforçando as barreiras técnicas de alta gama e construindo gradualmente um sistema industrial com capacidades de coordenação interna e externa e de resistência ao risco mais fortalecidas.

![[Análise da SMM] Fraqueza interna encontra força no exterior, sucata de tungstênio pesa sobre o sentimento](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)

![Mercado de sucata de tungstênio registra leve queda de preços, enquanto minério e produtos de fundição a montante se consolidam de lado [SMM Revisão Diária do Tungstênio]](https://imgqn.smm.cn/usercenter/CIcRv20251217171725.jpg)