Notícias de 22 de janeiro da SMM:

Destaques: Esta semana (16 a 22 de janeiro de 2026), a indústria de baterias de estado sólido registrou uma série de desenvolvimentos: por um lado, houve um frenesi de capital com bilhões de yuans sendo investidos em planos de capacidade; por outro, as rotas técnicas ainda não convergiram, e o caminho para a industrialização está repleto de incertezas. Grandes empresas, como a Gotion High-tech, estão realizando movimentos significativos para consolidar suas posições.

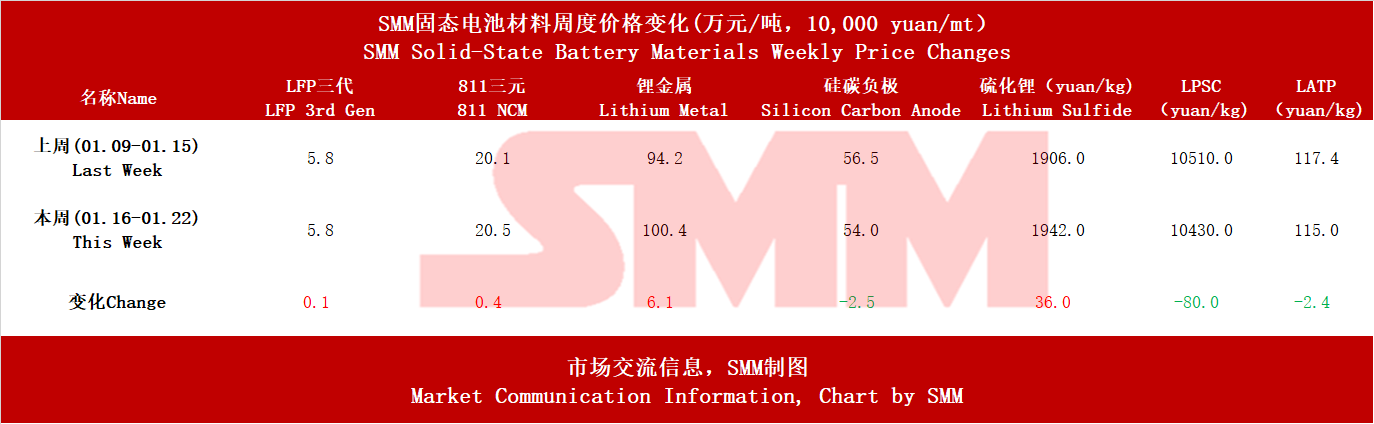

Prefácio: Situação semanal de preços, os preços dos materiais tradicionais de baterias de lítio usados em baterias de estado sólido aumentaram em diferentes graus devido à alta dos preços dos produtos químicos de lítio, enquanto os preços dos ânodos de silício-carbono caíram. O preço do sulfeto de lítio, um material dedicado para baterias de estado sólido, subiu de forma estável devido à forte demanda. Os preços dos eletrólitos de sulfeto e óxido diminuíram.

I. Novos Projetos: Novos Investimentos em Várias Localidades

Projetos divulgados na última semana tiveram investimentos totais planejados que facilmente ultrapassaram 20 bilhões de yuans, com novas capacidades planejadas superando 20GWh.

Líderes em baterias: a Gotion High-tech (Qianrui Technology) planeja produzir 10 mil toneladas anuais de material de eletrólito sólido de sulfeto, e a CALB investiu 120 milhões de yuans para aumentar sua capacidade de produção piloto de baterias de estado sólido para 0,2GWh, visando fortalecer seu fosso tecnológico.

A Top Science investiu 6 bilhões de yuans na Mongólia Interior para construir uma linha de produção de 15GWh, enquanto a Baili Technology estabeleceu uma subsidiária para montar um sistema de produção de material para baterias de estado sólido, entrando na competição a partir do segmento de equipamentos.

A Jinghe Energy, a Solid State Ionic Energy e outras obtiveram financiamentos que variam de dezenas de milhões a centenas de milhões de yuans, focando em rotas tecnológicas específicas, como sulfetos e polímeros, tentando disruptar o cenário por meio da inovação.

II. Rotas Técnicas: Três Caminhos em Paralelo, Óxidos Lideram Temporariamente na "Produção em Massa"

Rota de Óxidos (Pioneiros na Produção em Massa): Representada pela Qingtao Energy, cujo projeto da Fase II em Chengdu está progredindo sem problemas, com produção de teste esperada para o final de 2026. Esta rota, com alta compatibilidade com os processos existentes de baterias líquidas e melhor segurança, atualmente lidera na produção em massa em larga escala. A linha de produção de 3.000 toneladas da Easpring Technology em Jintan também cobre tanto óxidos quanto sulfetos, refletindo uma abordagem pragmática para a industrialização.

Rota dos Sulfuretos (Disruptor de Desempenho): O plano de 10 kt da Gotion High-tech e os esforços de P&D da Firm-Lithium representam um ataque direto aos desafios da produção em massa de sulfuretos. A colaboração entre Enpower e SEMCORP visa acelerar avanços através da sinergia da cadeia industrial (fornecendo eletrólitos de sulfureto).

Rota dos Polímeros (Avanço em Cenários Específicos): Representada pela Solid State Ionic Energy (Wuhan) e pela britânica Ilika, a primeira garantiu financiamento de centenas de milhões de yuans para construir linhas de produção, enquanto a segunda conquistou encomendas de baterias médicas com sua tecnologia Stereax, alcançando comercialização em dispositivos médicos de alto valor e baixo volume, demonstrando a possibilidade de sobrevivência diferenciada.

III. Cadeia de Abastecimento: Colaboração como Tendência Principal

Integração Profunda entre Materiais e Baterias: A cooperação da Farasis com a BASF Shanshan aprofundou-se na superação conjunta dos gargalos de processo na preparação em larga escala de eletrólitos sólidos. Esta já não é uma simples relação comprador-vendedor, mas um esforço conjunto de P&D para definir os padrões da próxima geração de materiais.

Integração Transversal de Tecnologias: A colaboração entre Enpower (baterias) e SEMCORP (separador) é altamente simbólica. O gigante tradicional de separadores está a estender as suas capacidades centrais no processamento de filmes para fornecer "separadores semi-sólidos e eletrólitos de sulfureto totalmente sólidos", tentando reposicionar o seu valor central na transformação industrial.

Estratégia Abrangente de Patentes: A GEM registou uma patente de materiais catódicos de manganês ricos em lítio e sem cobalto de monocristal, especificando a sua adequação para baterias de estado sólido. Isto indica que, desde os gigantes de materiais a montante até aos fabricantes de baterias a meio da cadeia, a batalha pela propriedade intelectual central na era do estado sólido começou totalmente.

IV. Comercialização: Instalação em Veículos pela Chery Exeed e Outros

As baterias de estado sólido ainda necessitam de validação extensiva e de longo prazo a nível automóvel quanto à sua vida útil sob temperaturas extremas, características de potência e estabilidade de interface a longo prazo. Os planos de instalação (2026) de fabricantes de automóveis como a Chery Exeed serão a primeira ronda crucial de testes importantes.

De acordo com as previsões da SMM, as expedições de baterias totalmente sólidas atingirão 13,5 GWh até 2028, enquanto as expedições de baterias semi-sólidas atingirão 160 GWh. A procura global de baterias de iões de lítio deverá atingir aproximadamente 2.800 GWh até 2030, com a procura do setor de VE a apresentar uma CAGR de cerca de 11% entre 2024 e 2030, a procura de baterias de iões de lítio para ESS com uma CAGR de cerca de 27% e a procura de baterias de lítio para eletrónica de consumo com uma CAGR de aproximadamente 10%. A penetração global de baterias de estado sólido está estimada em cerca de 0,1% em 2025, esperando-se que a penetração de baterias totalmente sólidas atinja cerca de 4% até 2030, e a penetração global de baterias de estado sólido poderá aproximar-se de 10% até 2035.

**Nota:** Para mais detalhes ou esclarecimentos sobre o desenvolvimento de baterias de estado sólido, contacte:

Telefone: 021-20707860 (ou WeChat: 13585549799)

Contato: Chaoxing Yang. Obrigado!