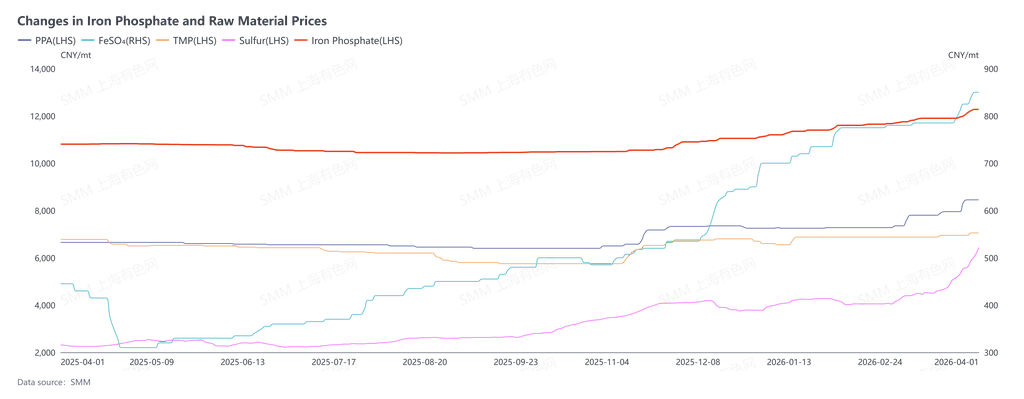

A partir de 25 de março, o fosfato de ferro começou a executar pedidos para o ciclo de entrega de abril. As negociações de pedidos deste mês entraram agora na fase mais intensa. As cotações predominantes das empresas de fosfato de ferro já haviam atingido 13.000 yuans/t, alta de mais de 1.000 yuans em um único mês. As empresas downstream de LFP mostraram clara divergência de postura: algumas, para garantir o abastecimento, ainda podiam aceitar o aumento de preço; outras pressionavam repetidamente por preços mais baixos e se recusavam a ceder. Segundo estatísticas da SMM, em 1º de abril, o preço médio do fosfato de ferro estava em 12.275 yuans/t. Embora o nível de 13.000 yuans/t ainda não tivesse registrado muito volume, 12.000 yuans/t já haviam sido superados rapidamente, e 12.500 yuans/t talvez não se sustentem por muito tempo. Os preços avançavam passo a passo em direção ao patamar de 13.000 yuans/t. O gatilho direto desta rodada de aumentos foi que os conflitos geopolíticos elevaram os preços do enxofre, provocando forte alta nos preços das matérias-primas do fosfato de ferro, com impulso adicional de alta ainda presente. Mas, em essência, o cabo de guerra pelo poder de precificação foi uma reorganização das regras de distribuição de lucros ao longo da cadeia industrial após a reversão do padrão de oferta e demanda.

Mudanças nos preços do fosfato de ferro e das matérias-primas

Algumas vozes no mercado atribuíram simplesmente esse aumento de preços à pressão dos custos das matérias-primas, mas essa visão era claramente superficial. Era inegável que a alta dos preços de matérias-primas essenciais, como fontes de fósforo, fontes de ferro e peróxido de hidrogênio, elevou o custo de produção do fosfato de ferro e formou a base para preços mais altos, mas essa não era, de forma alguma, a lógica central do atual jogo de negociação.

O que realmente dominava esse jogo era a mudança qualitativa no padrão de oferta e demanda desde 2025, sob o pano de fundo do combate à involução no setor, e a consequente transferência do poder de precificação: do domínio unilateral do downstream ao longo de muitos anos para uma inclinação gradual em favor do upstream. Esse foi o resultado inevitável do ajuste espontâneo do mercado e também uma manifestação concreta do equilíbrio de Nash na concorrência da cadeia industrial.

Olhando retrospectivamente de 2023 a 2025, o setor de fosfato de ferro atravessou um período de três anos de perdas profundas. A maioria das pequenas e médias empresas foi forçada a sair do mercado devido a prejuízos e ruptura do fluxo de caixa, e o setor concluiu uma rodada brutal de racionalização da capacidade (é claro que as empresas de LFP, com exceção de uma ou duas líderes, também sofreram perdas profundas de forma generalizada). Essa racionalização não foi resultado de intervenção política, mas sim uma correção espontânea da “mão invisível” do mercado sobre uma oferta e demanda distorcidas por muito tempo.

Até o fim de 2025, o lado da oferta de fosfato de ferro já havia saído na frente ao entrar em um equilíbrio apertado, marcado por estoques baixos e baixa redundância, enquanto as empresas downstream de LFP ainda mantinham a inércia anterior de expansão de “grande capacidade e disputa por participação de mercado”. Essa mudança no equilíbrio entre oferta e demanda deu diretamente às empresas de fosfato de ferro um poder de barganha sem precedentes: empresas upstream que antes só podiam aceitar passivamente a pressão de preços do downstream e haviam sido reduzidas a “oficinas de processamento” finalmente ganharam confiança para negociar em pé de igualdade com os agentes downstream.

O impasse nesta rodada de negociações girou em torno de duas contradições centrais, e elas expuseram precisamente o dilema estratégico e o duplo padrão das empresas downstream de LFP.

A primeira contradição foi o duplo padrão do downstream ao julgar o “repasse de custos”.

No momento, a principal razão pela qual algumas empresas de LFP resistiam aos aumentos de preço do fosfato de ferro era que “o aumento do preço do fosfato de ferro em alguns processos excedeu o aumento dos custos das matérias-primas”, e, por isso, consideravam esse reajuste irrazoável. Mas, olhando para os últimos três anos, quando as empresas de fosfato de ferro em geral ficaram presas a uma situação em que os custos de produção superavam os preços de venda e cada tonelada vendida significava prejuízo, as empresas downstream nunca abriram mão voluntariamente de seus lucros por causa das perdas do upstream. Ao contrário, continuaram pressionando por preços mais baixos e desfrutaram dos ganhos trazidos por matérias-primas baratas. Naquele momento, a pressão de custos foi suportada exclusivamente pelas empresas de fosfato de ferro, e ninguém arcou com seus prejuízos; agora, com a inversão dos papéis entre oferta e demanda, as empresas upstream elevaram suas cotações com base no equilíbrio apertado, mas os agentes downstream passaram subitamente a usar os “aumentos de custos” como moeda de barganha para cortar preços. Essa regra, aplicada apenas quando beneficia a si próprio, é essencialmente um desrespeito à lógica de precificação de mercado. Em uma economia de mercado, a precificação nunca foi uma simples “adição de custos”, mas uma reavaliação baseada na escassez relativa entre oferta e demanda. As cotações atuais do upstream representam, em essência, uma correção razoável das perdas acumuladas nos últimos três anos, e não “lucros excessivos”.

A segunda contradição foi a irracionalidade de os agentes downstream transferirem para o upstream suas próprias perdas estruturais.

Nas negociações, as empresas de LFP enfatizaram repetidamente que seus próprios aumentos de preço para as empresas downstream de baterias não estavam avançando bem, tentando repassar essas “derrotas na linha de frente” para as empresas upstream de fosfato de ferro. Mas uma análise mais profunda mostrou que as perdas contínuas de algumas empresas de LFP não decorriam dos aumentos de preço no upstream, mas de seus próprios erros estratégicos e da concorrência predatória. Por um lado, a expansão desordenada da capacidade de LFP levou ao excesso de oferta, permitindo que as fabricantes finais de células de bateria, com ampla escolha de fornecedores, desfrutassem de forte margem para pressionar preços para baixo. Por outro lado, embora o Estado tenha enfatizado repetidamente o combate à involução, algumas empresas de LFP ainda optaram por estratégias de baixo preço para “transfundir” as empresas de células de bateria a fim de conquistar participação de mercado, trocando perdas de curto prazo por escala e esperando recuperar essas perdas no futuro por meio de economias de escala.

As perdas causadas por esses erros estratégicos não devem se tornar motivo para reprimir os preços a montante. O cerne do desenvolvimento saudável da cadeia industrial é que todos os elos possam obter lucros razoáveis e formar um ciclo virtuoso. Se as empresas de LFP quisessem mudar sua situação de prejuízo, o caminho correto seria unir-se e lutar por aumentos de preços razoáveis junto às empresas terminais de células de bateria, de modo a repassar efetivamente os custos para jusante, em vez de transferir a pressão da involução para montante. Continuar comprimindo as empresas de fosfato de ferro, que já haviam suportado três anos de perdas e só agora haviam recuperado poder de barganha, não apenas prejudicaria a estabilidade da cadeia de suprimentos a montante, como acabaria se voltando contra a segurança de sua própria cadeia de suprimentos.

Sob a perspectiva do equilíbrio de Nash, o atual jogo na cadeia industrial do fosfato de ferro estava em uma fase crítica de concorrência não cooperativa: a rigidez ou a concessão unilateral de qualquer parte não poderia alcançar o ótimo global. As empresas de fosfato de ferro que mantinham os preços firmes não buscavam lucros extraordinários, mas reparar balanços patrimoniais severamente danificados nos últimos três anos e retornar a uma faixa razoável de lucro do setor. Se as empresas de LFP continuassem presas a padrões duplos e tentassem compensar seus próprios erros pressionando o montante, só cairiam em um ciclo vicioso de “contração da oferta a montante e maior pressão de custos sobre o jusante”.

O impasse nas negociações de abril marcou a entrada formal da cadeia industrial do fosfato de ferro em uma nova etapa de competição multipartes.

A reversão do poder de precificação não foi acidental, mas uma inevitabilidade sob as leis do mercado e uma correção do mecanismo de precificação distorcido dos últimos anos. Para toda a cadeia da nova energia, abandonar a lógica de custos de padrão duplo, interromper a transferência para montante das perdas decorrentes de uma concorrência fracassada, encarar as mudanças no padrão de oferta e demanda e construir conjuntamente um mecanismo de precificação baseado no equilíbrio entre oferta e demanda e em lucros razoáveis são o único caminho para romper o atual impasse e alcançar um resultado ganha-ganha em toda a cadeia industrial. Para as empresas de fosfato de ferro, porém, o atual retorno do poder de barganha foi apenas o começo. Como manter a vantagem de oferta e demanda apertadas e alcançar uma recuperação sustentada dos lucros continuará sendo a questão central a enfrentar no futuro.

Observação: se você tiver acréscimos ou correções aos detalhes mencionados neste artigo, entre em contato conosco a qualquer momento. As informações de contato são as seguintes:

Tel.: 021-20707860 (ou adicione no WeChat 13585549799) Yang Chaoxing, obrigado!