Notícias da SMM em 8 de agosto:

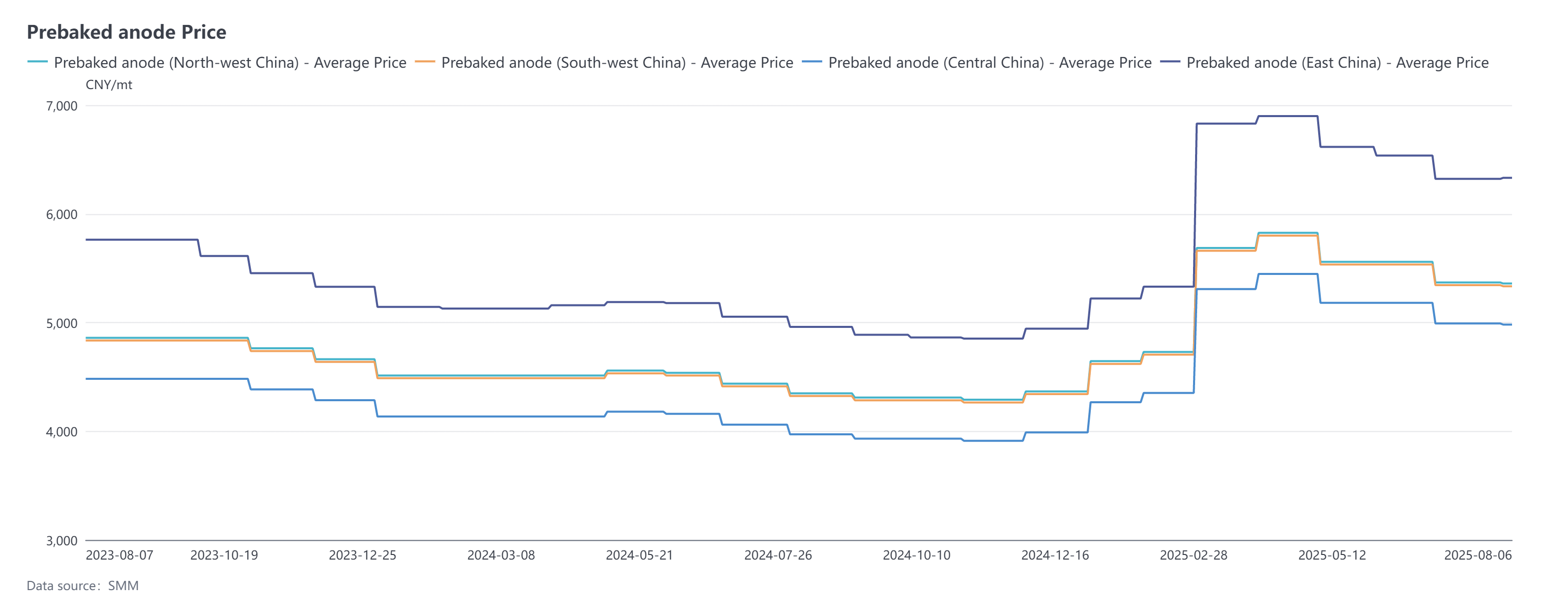

No período de 7 de julho a 6 de agosto, os preços dos anodos pré-assados da SMM apresentaram uma ligeira divergência, mas permaneceram relativamente estáveis no geral. O preço de referência para a compra de agosto de 2025 em uma fábrica de alumínio em Shandong foi de 4.739 yuan/tonelada, uma queda de 0,21% em relação ao mês anterior. Segundo a SMM, os preços das encomendas de exportação de anodos pré-assados em agosto permaneceram estáveis, com pequenas flutuações, e os ajustes concentraram-se dentro de US$ 10/tonelada. Até o momento, os preços dos anodos da SMM no leste da China fecharam em 4.739-7.924 yuan/tonelada.

Lado das matérias-primas: Ambos os mercados de coque de petróleo e breu de alcatrão de carvão apresentaram um desempenho moderado durante este período. No mercado de coque de petróleo, o coque de petróleo com baixo teor de enxofre destacou-se notavelmente: impulsionado por compras ativas do setor de materiais de anodo, os embarques das refinarias mantiveram uma tendência favorável. Mais crucialmente, algumas refinarias no nordeste da China confirmaram planos de manutenção, alimentando as expectativas do mercado de contração da oferta. Vários fatores positivos combinaram-se para impulsionar aumentos contínuos nos preços do coque de petróleo com baixo teor de enxofre. Os dados da SMM mostram que, até o momento, o preço médio do coque com baixo teor de enxofre no nordeste da China atingiu cerca de 3.877 yuan/tonelada, um aumento de 5,72% em relação a 7 de julho. A subida sustentada nos preços do coque de petróleo com baixo teor de enxofre transmitiu-se ao coque de petróleo das refinarias locais, que também se fortaleceu: as empresas a jusante mostraram maior entusiasmo pela compra durante este período, melhorando os embarques das refinarias e elevando os preços do coque de petróleo. Ao entrar em agosto, a atividade comercial no mercado de coque de petróleo permaneceu robusta, com o entusiasmo pela compra a jusante mantendo-se em níveis moderados, fornecendo algum apoio aos preços do lado da demanda. Os dados indicam que, até 6 de agosto, o preço médio do coque de petróleo das refinarias locais ficou em 2.428 yuan/tonelada, um aumento de cerca de 8,39% em relação a 7 de julho. No mercado de breu de alcatrão de carvão, o aumento dos preços do alcatrão de carvão durante este período forneceu forte apoio aos aumentos dos preços do breu de alcatrão de carvão, impulsionando sua tendência de alta. Os dados da SMM mostram que, até 6 de agosto, o preço médio do breu de alcatrão de carvão atingiu 3.987 yuan/tonelada, um aumento de 13,36% em relação a 7 de julho. No geral, o apoio de custos para os anodos pré-assados persiste.

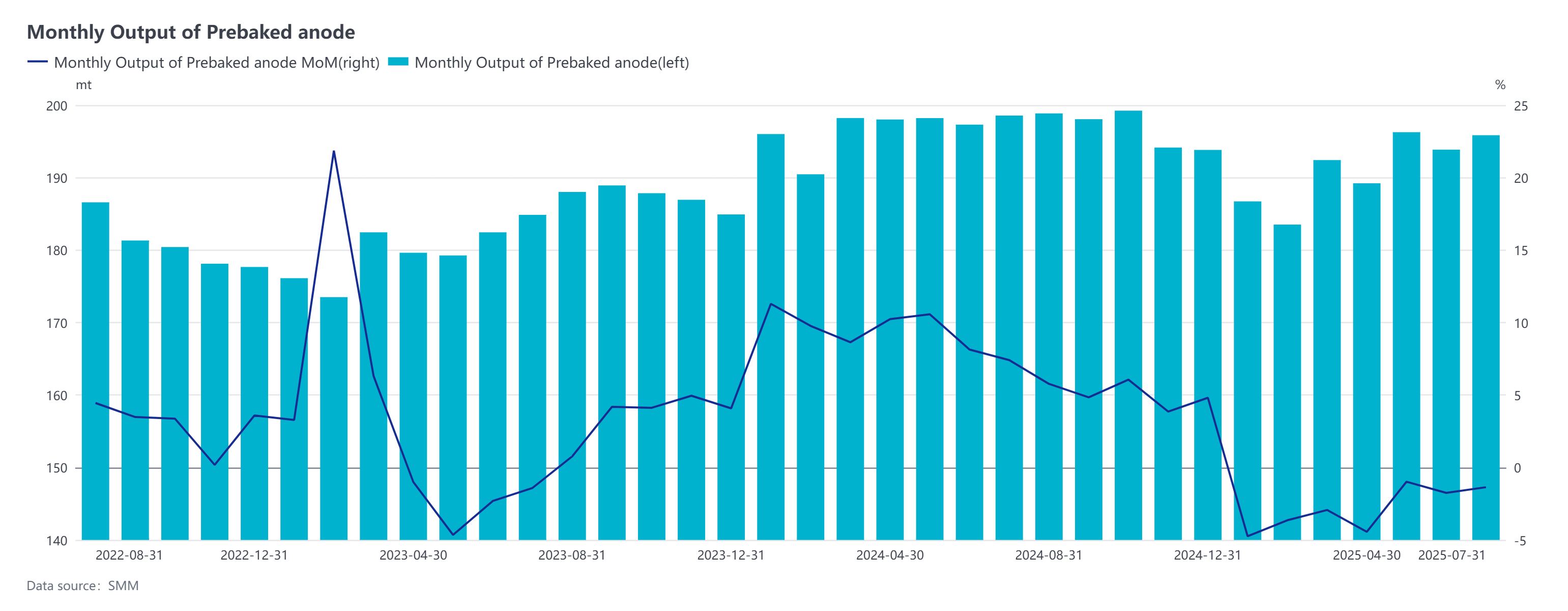

Lado da oferta: As empresas de anodos pré-assados produziram de acordo com os pedidos. Em julho de 2025, a maioria das empresas domésticas de anodos pré-assados manteve operações estáveis. A liberação da capacidade mostrou várias tendências positivas: algumas empresas retomaram a produção normal após a manutenção, com a produção a recuperar-se gradualmente; algumas empresas selecionadas aumentaram a eficiência da produção através de atualizações técnicas, impulsionando ainda mais o crescimento da produção; novos projetos no sudoeste da China iniciaram operações suaves, reforçando a capacidade de fornecimento. Além disso, em julho houve um dia de produção a mais do que em junho, o que proporcionou algum apoio à produção global da indústria. No entanto, existiam algumas restrições no lado da oferta: devido à transferência da capacidade de alumínio de Shandong para Yunnan, algumas empresas locais de anodos pré-assados registaram ligeiras quedas na produção, uma vez que as encomendas de apoio diminuíram. Ao mesmo tempo, os ajustes estratégicos levaram a ligeiras reduções na produção de algumas empresas no noroeste da China. No total, os dados da SMM mostram que a produção de anodos pré-assados em julho atingiu 1,9585 milhões de toneladas, um aumento de 1,03% em relação ao mês anterior, com as taxas de funcionamento da indústria a manterem-se acima de 75%. Este elevado nível de funcionamento beneficiou principalmente do forte desempenho das encomendas nacionais e internacionais.

Do lado da procura, influenciado pelo arranque bem-sucedido do projeto de substituição da Fase II do alumínio eletrolítico em Shandong-Yunnan e pela retoma da produção das capacidades de transformação tecnológica de pequena escala em Chongqing no período anterior, a capacidade de alumínio em funcionamento na China aumentou ligeiramente em relação ao mês anterior em julho, com a produção a registar um aumento duplo de 1,05% em relação ao ano anterior e de 3,11% em relação ao mês anterior. Ao entrar em agosto, a capacidade de alumínio em funcionamento na China continuou a manter-se num nível elevado. O segundo lote de projetos de substituição em Yunnan foi concluído e posto em funcionamento, alcançando uma produção estável, impulsionando um novo rebound na taxa de funcionamento da indústria. O lado da procura interna para os anodos pré-assados teve um bom desempenho. Em termos de encomendas de exportação, o desempenho global das encomendas de exportação de anodos pré-assados em 2025 foi bom. Isto foi principalmente devido à liberação contínua de novas capacidades no mercado de alumínio eletrolítico no exterior, juntamente com a recuperação gradual das capacidades de algumas empresas, impulsionando um aumento na procura externa de anodos pré-assados. A partir dos dados de exportação no primeiro semestre de 2025, as exportações registaram um aumento em relação ao mesmo período do ano anterior. De acordo com os dados aduaneiros compilados pela SMM, até agora, o volume de exportação acumulado de anodos pré-assados na China em 2025 atingiu 1,056 milhões de toneladas, um aumento de 6,78% em relação ao ano anterior. É digno de nota que as negociações para pedidos de exportação em 2026 já começaram. Com base na situação atual das negociações de pedidos, o desempenho global dos pedidos para 2026 é positivo, com um aumento esperado no volume total de exportações, principalmente concentrado nos mercados do Sul da Ásia e do Sudeste Asiático. No geral, o mercado de anodos pré-assados em 2025 demonstrou forte resiliência de crescimento sob o duplo apoio da demanda interna e externa.

Breve Comentário: Uma determinada empresa de alumínio em Shandong ajustou o preço-base do concurso público para anodos pré-assados em agosto de 2025, reduzindo-o em 10 yuan/tonelada mês a mês. Ao mesmo tempo, uma grande empresa nacional de vendas de anodos pré-assados aumentou seus preços de venda, com um aumento mês a mês de 34 yuan/tonelada. O preço-base das matérias-primas subiu geralmente durante este período, e o apoio de custos para os anodos pré-assados permanece relativamente forte. De acordo com os dados da SMM, até 6 de agosto, o custo integral dos anodos pré-assados na China subiu para 4.921 yuan/tonelada, um aumento de 3,65% em relação a 7 de julho. Se calculado com base em um ciclo de produção de um mês, a rentabilidade da indústria de anodos pré-assados está ligeiramente sob pressão, com uma diminuição teórica de lucro de aproximadamente 125 yuan/tonelada mês a mês, e a maioria das empresas de anodos pré-assados experimentou uma contração em seu status de rentabilidade. A tendência atual de operação do mercado de matérias-primas é boa, fornecendo certo apoio aos preços dos anodos pré-assados. Especialmente para o coque de petróleo, seu lado de demanda a jusante é geralmente moderado, com a indústria de carbono mantendo um ritmo de compra just-in-time, enquanto a demanda por coque de petróleo no mercado de materiais de anodo também continua a existir. Com base em uma avaliação integral de vários fatores, há uma expectativa de uma mudança ascendente no preço-base do coque de petróleo em agosto. Sob este contexto, diretamente apoiado pelo aumento nos preços das matérias-primas, espera-se que a tendência de preços dos anodos pré-assados se estabilize e aumente.

![Preços do alumínio doméstico e fora da China consolidam-se em mínimas e recuperam; ventos favoráveis da desestocagem compensam os ventos contrários da capacidade fora da China [SMM Resumo Matinal do Alumínio]](https://imgqn.smm.cn/usercenter/SBQYr20251217171651.jpg)