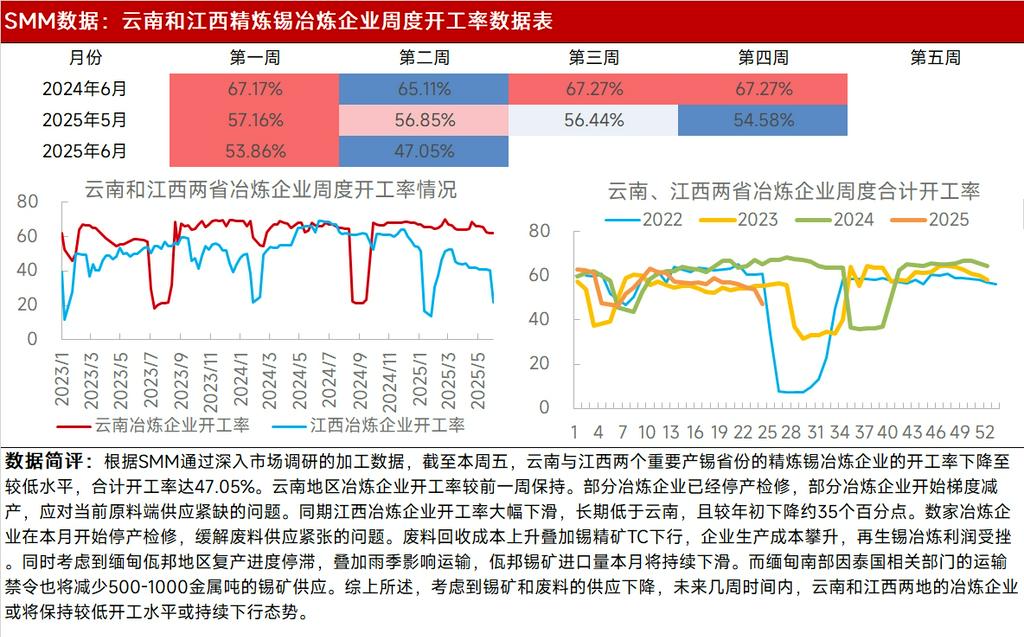

De acordo com os dados de processamento de pesquisas de mercado aprofundadas realizadas pela SMM, até sexta-feira desta semana, as taxas de operação das fundições de estanho refinado em Yunnan e Jiangxi, duas das principais províncias produtoras de estanho, diminuíram para níveis relativamente baixos, com uma taxa de operação combinada de 47,05%. A taxa de operação das fundições em Yunnan permaneceu inalterada em relação à semana anterior. Algumas fundições interromperam a produção para manutenção, enquanto outras iniciaram cortes de produção faseados para lidar com a atual escassez de fornecimento de matéria-prima. No mesmo período, a taxa de operação das fundições em Jiangxi diminuiu significativamente, mantendo-se consistentemente inferior à de Yunnan e caindo cerca de 35 pontos percentuais em relação ao início do ano. Várias fundições começaram a interromper a produção para manutenção este mês para aliviar a escassez de sucata. O aumento dos custos de reciclagem da sucata, juntamente com a queda nas taxas de tratamento de concentrados de estanho (TCs), aumentaram os custos de produção das empresas, corroendo os lucros da fundição secundária de estanho. Enquanto isso, considerando o progresso estagnado da retomada da produção na região de Wa, em Mianmar, juntamente com o impacto da estação chuvosa no transporte, espera-se que as importações de minério de estanho da região de Wa continuem a diminuir este mês. Além disso, devido à proibição de transporte imposta pelas autoridades tailandesas relevantes, o sul de Mianmar também verá uma redução de 500-1000 toneladas métricas (conteúdo de metal) no fornecimento de minério de estanho. Em resumo, dada a diminuição do fornecimento de minério de estanho e sucata, as fundições em Yunnan e Jiangxi provavelmente manterão taxas de operação baixas ou continuarão a experimentar uma tendência de queda nas próximas semanas.

![O contrato de estanho mais negociado na SHFE manteve-se estável acima da marca de 430 mil yuans, o volume de negociação no mercado à vista permaneceu limitado [Resumo Matinal de Estanho da SMM]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)