A mudança mais significativa no mercado de concentrado de cobre importado no primeiro semestre de 2026 surgiu durante as negociações de contratos de meio de ano. Segundo a SMM, a Antofagasta, importante mineradora chilena, e várias grandes fundições chinesas finalizaram o mecanismo de precificação de seus contratos de concentrado de cobre de meio de ano em 1º de julho. Em vez de manter a abordagem tradicional de TC fixa, as partes adotaram um mecanismo de precificação atrelado a índices. As fundições chinesas já haviam acordado com a Antofagasta taxas de tratamento e refino de contratos anuais historicamente baixas, de US$0 por tonelada métrica seca e US¢0 por libra, para 2025. A posterior introdução da precificação baseada em índices nas negociações de meio de ano de 2026 indica que o arcabouço de precificação dos contratos anuais de concentrado de cobre importado está passando por uma transformação estrutural, em um cenário de TCs spot persistentemente e fortemente negativos e de poder de precificação do lado das mineradoras em constante fortalecimento.

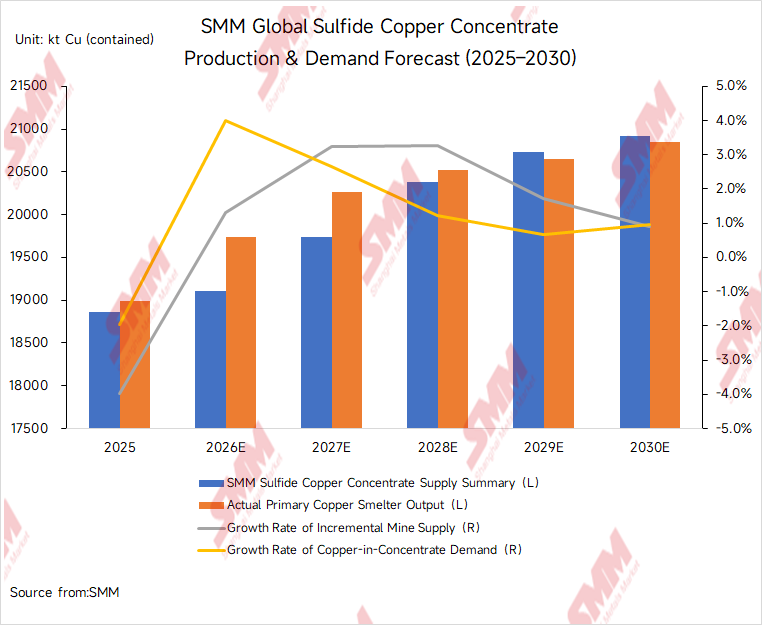

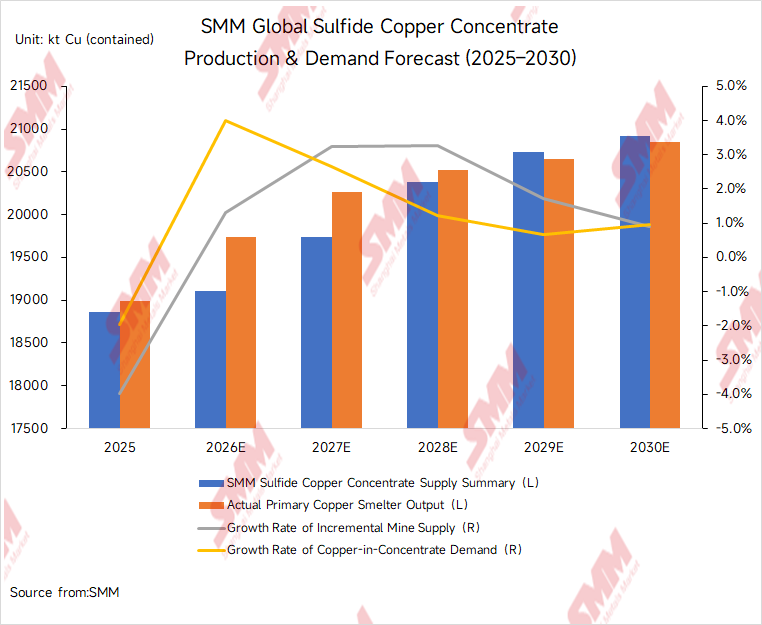

Em um nível mais fundamental, a mudança na precificação dos contratos anuais reflete o persistente descompasso entre o crescimento da oferta das minas e a expansão da demanda de fundição. A SMM estima que a oferta global de concentrado de cobre sulfetado aumentará em aproximadamente 250.000 toneladas de cobre contido em 2026 em relação a 2025, representando um crescimento de cerca de 1,3%. Em contrapartida, a entrada em operação e a expansão de capacidade de fundição primária na China deverão gerar cerca de 800.000 toneladas de demanda adicional de concentrado, em base de cobre contido. O aumento da oferta das minas é, portanto, significativamente menor que a expansão da demanda das fundições. Ao mesmo tempo, fatores como a retomada mais lenta que o esperado de Grasberg, a contínua ausência de reinício total de Cobre Panamá, a queda dos teores de minério em minas chilenas maduras e os efeitos remanescentes da atividade sísmica em Kamoa-Kakula mantiveram o mercado spot de concentrado de cobre importado extremamente apertado ao longo do primeiro semestre. A SMM estima que o mercado global de concentrado de cobre sulfetado registrará um déficit de oferta de aproximadamente 610.000 toneladas de cobre contido em 2026. A escassez pode começar a diminuir apenas por volta de 2029, quando a produção de diversos novos projetos de minas deve entrar em operação.

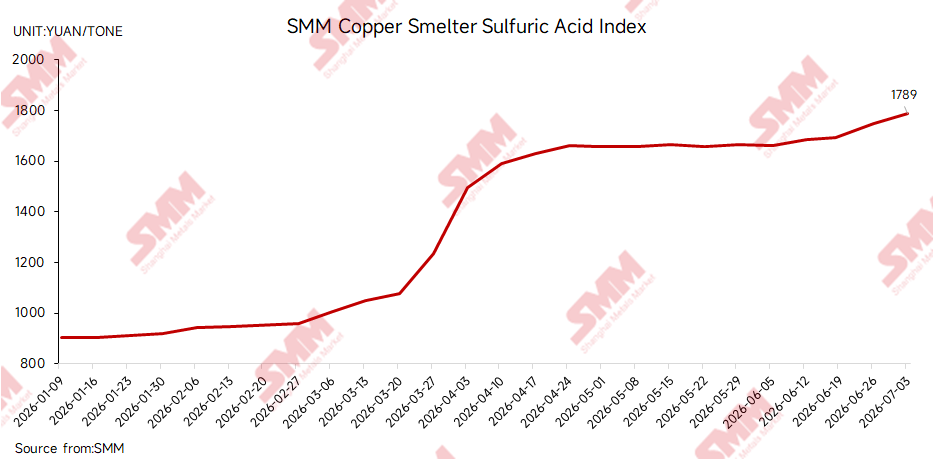

Ao mesmo tempo, os elevados preços de enxofre e ácido sulfúrico forneceram um importante piso para a rentabilidade das fundições de cobre e aumentaram a capacidade destas de absorver TCs fortemente negativos, pelo menos temporariamente. Em 3 de julho, o Índice SMM de Ácido Sulfúrico das Fundições de Cobre da China ficou em RMB 1.789 por tonelada, um aumento de RMB 886 por tonelada em relação aos RMB 903 por tonelada de 9 de janeiro. A alta dos preços do ácido sulfúrico desde o início de 2026 tornou-se um importante impulsionador de receita para as fundições de cobre chinesas e ajudou a sustentar a alta produção de cobre refinado.

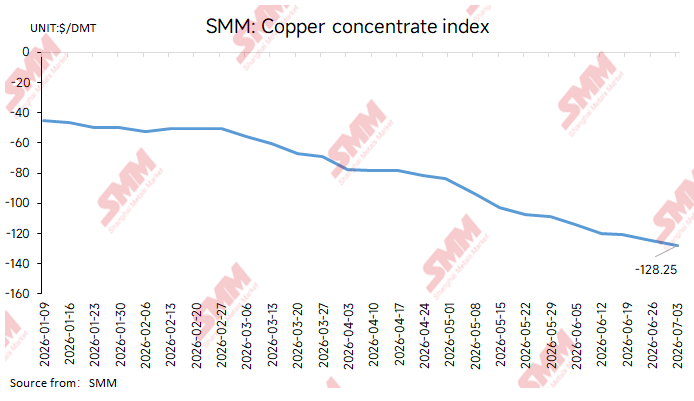

Sob a influência combinada do desequilíbrio entre oferta de minério e demanda das fundições e das fortes margens dos subprodutos, os TCs spot para concentrado de cobre importado continuaram a cair no primeiro semestre de 2026. O Índice Mensal SMM de Concentrado de Cobre Importado teve média negativa de US$ 121,44 por tonelada métrica seca em junho, uma queda de US$ 18,31 por tonelada métrica seca em relação aos US$ 103,13 negativos por tonelada métrica seca em maio.

No período semanal, o Índice SMM de Concentrado de Cobre Importado foi reportado a US$ 113,83 negativos por tonelada métrica seca no início de junho e posteriormente caiu de forma contínua para US$ 124,45 negativos por tonelada métrica seca em 26 de junho. Em 3 de julho, o índice semanal caiu ainda mais para US$ 128,25 negativos por tonelada métrica seca, uma redução de US$ 3,80 por tonelada métrica seca em relação à avaliação anterior. As sucessivas quedas rompendo os patamares negativos de US$ 100 e US$ 120 por tonelada métrica seca demonstram que a escassez de concentrado spot negociável continuou a se intensificar.

I. Oferta: Nova oferta fica aquém das expectativas, enquanto interrupções nas minas continuam a restringir a disponibilidade negociável

Embora diversos projetos globais de cobre estivessem programados para entregar oferta adicional de concentrado no primeiro semestre de 2026, o crescimento real da produção entrou em operação de forma significativamente mais lenta do que o mercado esperava anteriormente. A questão central do lado da oferta não foi um incidente isolado em uma mina. Em vez disso, interrupções em grandes minas, teores decrescentes em operações maduras, ramp-ups mais lentos do que o esperado em novos projetos e mudanças nos fluxos comerciais reduziram coletivamente o volume de concentrado disponível para compra no mercado spot da China.

Em relação ao Cobre Panamá, o governo panamenho aprovou a First Quantum Minerals em abril para remover, processar e exportar minério estocado que havia sido extraído antes da suspensão das operações. Segundo a SMM, no entanto, o progresso atual no Cobre Panamá diz respeito principalmente ao tratamento dos estoques existentes e não representa uma retomada total das operações de mineração. A mina permanece sujeita a disputas complexas envolvendo direitos minerários, tributação, requisitos ambientais, comunidades locais e considerações políticas. Consequentemente, mesmo que uma parte do material estocado entre no mercado durante o segundo semestre de 2026, espera-se que sua contribuição para melhorar o equilíbrio global de concentrado de cobre permaneça limitada. A análise relacionada está disponível no artigo da SMM, “Mina de Cobre Cobre Panamá: De uma mina de classe mundial a um impasse de paralisação—Auditoria da SGS sinaliza a possibilidade de reinício”:

Grasberg continua sendo uma das maiores variáveis que afetam a oferta global de concentrado de cobre em 2026. No início do ano, a Freeport-McMoRan projetou aproximadamente 3,4 mil milhões de libras de vendas de cobre para 2026, com base na premissa de que a mina Grasberg Block Cave seria reiniciada e teria sua produção aumentada em etapas a partir do segundo trimestre. Como o reinício ficou aquém das expectativas, a Freeport reduziu posteriormente sua orientação de vendas de cobre para 2026 para cerca de 3,1 mil milhões de libras em seu relatório do primeiro trimestre. Para o mercado de concentrado de cobre importado, a importância de Grasberg vai além dos números de produção divulgados da mina. Outros fatores importantes incluem a proporção do concentrado absorvido pelo setor de fundição doméstico da Indonésia, os arranjos de estoque da fundição da PTFI e a quantidade real de material disponível para embarque ao mercado spot da China. Se a recuperação em Grasberg continuar a não atender às expectativas no segundo semestre do ano, é improvável que a escassez de concentrado spot limpo diminua significativamente.

Em África, os efeitos da atividade sísmica em Kamoa-Kakula continuam em curso. A Ivanhoe Mines emitiu anteriormente uma orientação de produção de cobre para Kamoa-Kakula em 2026 de 380.000–420.000 toneladas, seguida de 500.000–540.000 toneladas em 2027. A empresa também afirmou que os trabalhos de desaguamento e reabilitação na mina de Kakula estavam a continuar. No entanto, em comparação com a meta anterior de médio a longo prazo de produção anualizada superior a 550.000 toneladas, o ritmo de crescimento da produção em 2026 abrandou significativamente. Esperava-se que Kamoa-Kakula fosse uma das fontes mais importantes de crescimento da oferta global de concentrado de cobre nos últimos anos. O abrandamento no aumento da produção reduziu ainda mais o potencial de crescimento da oferta mineira para apoiar uma recuperação nos TCs.

No Chile, a redução dos teores nas minas maduras, as transições para a mineração subterrânea mais profunda e os acidentes operacionais continuaram a limitar a flexibilidade da oferta. Os efeitos do desabamento de 2025 em El Teniente se estenderam até 2026. A Codelco afirmou anteriormente que o acidente resultou na perda de dezenas de milhares de toneladas de produção de cobre em 2025 e continuaria a afetar o cronograma de recuperação subsequente. O incidente ilustra os desafios estruturais enfrentados pelas grandes e maduras operações de mineração do Chile em áreas como mineração profunda, gestão da pressão do solo e entrega oportuna de projetos de substituição e extensão da vida útil da mina. Além de El Teniente, várias outras importantes minas chilenas continuaram a enfrentar teores decrescentes, flutuações no processamento e interrupções relacionadas à manutenção, limitando o potencial de recuperação da oferta chilena de concentrado limpo.

O desempenho da oferta peruana foi comparativamente mais resiliente do que o chileno, embora a produção incremental permanecesse altamente concentrada em um número limitado de operações. Grandes minas como Antamina e Las Bambas se beneficiaram, em certos períodos, de teores mais elevados de minério, melhores taxas de recuperação e normalização operacional, apoiando a produção total de cobre do Peru. Do ponto de vista do mercado spot de importação, no entanto, a oferta peruana continua exposta a interrupções causadas por comunidades, interrupções nos corredores de transporte, transições de teor do minério e cronogramas de embarque instáveis. Além disso, como grande parte da produção incremental está concentrada em um pequeno número de grandes minas, ela é insuficiente para compensar totalmente as perdas de oferta associadas a Grasberg, Cobre Panamá e minas chilenas maduras.

Na Mongólia, o aumento da produção da mina subterrânea de Oyu Tolgoi representa uma das relativamente poucas fontes claramente identificáveis de oferta adicional de minas globais em 2026. A Rio Tinto divulgou que sua produção de cobre aumentou 11% ano a ano em 2025, principalmente devido à forte expansão em Oyu Tolgoi. No entanto, embora a produção adicional de Oyu Tolgoi esteja contribuindo para o crescimento da oferta global, o volume incremental deste único projeto permanece insuficiente para reverter a escassez geral no mercado spot de concentrado de cobre, dado o maior aumento da demanda de fundição chinesa e as interrupções recorrentes em outras grandes minas.

De acordo com estimativas da SMM, as interrupções nas principais minas globais de cobre e a produção incremental abaixo das expectativas terão um impacto combinado de aproximadamente 480 mil toneladas de cobre contido em 2026. A incerteza em torno da concretização da oferta das minas permanece, portanto, o principal fator que impulsiona a queda dos custos de tratamento (TCs) do concentrado de cobre importado.

Do ponto de vista dos fluxos comerciais, as importações chinesas de concentrado de cobre do Chile e do Peru diminuíram em graus variados durante o primeiro semestre de 2026. De acordo com dados alfandegários, a China importou 3,7640 milhões de toneladas de concentrado de cobre do Chile entre janeiro e maio de 2026, uma queda de 228 mil toneladas, ou 5,71%, em relação ao mesmo período do ano anterior.As importações do Peru totalizaram 3,1002 milhões de toneladas no mesmo período, representando uma diminuição de 147,9 mil toneladas, ou 4,55%, em relação ao ano anterior. Os menores volumes recebidos das principais origens sul-americanas intensificaram a competição entre as fundições chinesas por matérias-primas alternativas, concentrados blendados, concentrados transportados por via terrestre e materiais fora de especificação.

As importações totais de minérios e concentrados de cobre da China totalizaram 12,2758 milhões de toneladas entre janeiro e maio de 2026, uma queda de 1,01% em relação ao ano anterior.A modesta queda refletiu, em parte, a base de comparação relativamente alta no período correspondente de 2025. Outros fatores contribuintes incluíram o forte consumo de ânodo de cobre e cobre blister no primeiro trimestre, ajustes temporários na composição da matéria-prima de algumas fundições e alterações no cronograma de chegada das cargas contratadas.A queda nos volumes de importação agregados não deve, portanto, ser interpretada simplesmente como evidência de uma demanda materialmente mais fraca por concentrado das fundições domésticas, nem tem uma relação direta de um para um com os movimentos dos TCs no mercado spot.Para o mercado spot, as variáveis mais importantes são o volume marginal disponível fora dos contratos de prazo, a participação do concentrado limpo convencional no pool de oferta disponível e as necessidades periódicas de reposição de estoques das fundições. Durante o primeiro semestre de 2026, a nova capacidade de fundição, a demanda contínua por reposição de estoques fora de contrato e as frequentes interrupções nas minas mantiveram o mercado spot apertado, mesmo com a queda limitada nos volumes aparentes de importação. Consequentemente, os TCs spot permaneceram sob pressão de baixa sustentada.

II. Demanda: A Expansão da Fundição Chinesa Continua Enquanto os Cortes de Produção Permanecem Fragmentados

Do lado da demanda, as fundições chinesas de cobre permanecem a principal fonte de consumo incremental global de concentrado de cobre. Embora TCs profundamente negativos tenham continuado a comprimir as margens centrais de fundição durante o primeiro semestre de 2026, e algumas fundições tenham reduzido temporariamente as taxas de operação devido a manutenção, restrições de matéria-prima e perdas nas margens de processamento, a contínua entrada em operação de nova capacidade de fundição primária e de expansões manteve a demanda por concentrado relativamente inelástica.

De acordo com as estatísticas da SMM, a nova capacidade de fundição primária expandida na China em 2026 deve corresponder a aproximadamente 800 mil toneladas de cobre contido. As capacidades recém-comissionadas geralmente exigem estoques iniciais substanciais de matéria-prima. Mesmo quando os TCs spot estão fortemente negativos, as novas linhas de produção precisam continuar comprando concentrado para garantir a estabilidade operacional, completar o comissionamento e ramp-up dos equipamentos e manter a participação de mercado. Como resultado, a eficácia prática dos cortes de produção pelas fundições como mecanismo para restaurar os TCs foi significativamente enfraquecida.

O setor de fundição chinês no primeiro semestre de 2026 foi caracterizado pela coexistência de interrupções relacionadas a manutenções e demanda gerada pela expansão da capacidade. Por um lado, várias fundições programaram manutenções durante o segundo trimestre, reduzindo temporariamente o consumo de concentrado. Por outro, os ramp-ups em instalações recém-comissionadas, as obrigações de contratos a termo, as baixas margens de segurança de estoque e os fortes ganhos com ácido sulfúrico impediram as fundições de implementar cortes coordenados de produção. Particularmente em um ambiente onde os estoques de concentrado importado permaneciam estruturalmente apertados, algumas fundições continuaram a fazer consultas essenciais ao mercado para garantir a continuidade da produção, mesmo quando reduziam a frequência de suas compras spot.

III. Economia da Fundição: Margens Fortes de Ácido Sulfúrico Aumentam a Tolerância a TCs Negativos, mas os Riscos de Volatilidade Estão Aumentando

A estrutura de ganhos das fundições de cobre mudou materialmente durante o primeiro semestre de 2026. Tradicionalmente, a lucratividade das fundições derivava principalmente da receita de TC/RC e dos créditos de ouro, prata e outros subprodutos. Com os TCs spot do concentrado de cobre importado entrando em território profundamente negativo, no entanto, a receita das taxas de processamento caiu acentuadamente e as margens do ácido sulfúrico tornaram-se significativamente mais importantes.

As margens gerais de fundição de cobre foram mais fracas no início do primeiro semestre e melhoraram mais tarde no período. A queda nos TCs impôs uma pressão substancial sobre a lucratividade, mas os preços elevados do ácido sulfúrico, os fortes preços dos metais preciosos e os retornos melhorados de alguns outros subprodutos proporcionaram uma compensação parcial. Aproximadamente 3,5 a 4,0 toneladas de ácido sulfúrico são produzidas como subproduto para cada tonelada de cobre refinado. Quando os preços do ácido sulfúrico estão altos, os ganhos com ácido podem compensar substancialmente o impacto de TCs negativos e custos crescentes de fundição. No entanto, de acordo com estimativas da SMM, as margens de fundição baseadas no spot nas fundições de cobre chinesas agora se aproximaram do ponto de equilíbrio, e as fundições tornaram-se notavelmente menos dispostas a comprar cargas spot com TCs cada vez mais desfavoráveis.

A alta nos preços do ácido sulfúrico foi impulsionada principalmente por dois fatores. Primeiro, as interrupções geopolíticas no Oriente Médio, a oferta apertada de enxofre e os custos de importação mais altos elevaram a base de custos da produção de ácido sulfúrico. Segundo, a demanda de fertilizantes fosfatados, produtos químicos, operações hidrometalúrgicas e produtores de materiais para baterias forneceu um suporte amplo à jusante. O aumento acentuado nos preços do ácido sulfúrico remodelou a economia da fundição de cobre na China, com os ganhos do ácido representando uma proporção substancialmente maior da receita não-TC/RC das fundições. Esta também foi uma razão importante pela qual as fundições chinesas não implementaram cortes voluntários de produção em larga escala durante o primeiro semestre de 2026, apesar do declínio contínuo nos TCs.

O suporte fornecido pelas margens do ácido sulfúrico, no entanto, não está isento de riscos. Se as interrupções geopolíticas diminuírem no segundo semestre do ano, a oferta de enxofre se recuperar ou as restrições às exportações chinesas de ácido sulfúrico resultarem em mais material sendo redirecionado para o mercado doméstico, os preços do ácido sulfúrico poderão recuar de seus níveis elevados. Se as margens do ácido se estreitarem enquanto os TCs do concentrado de cobre permanecerem profundamente negativos, a pressão sobre a lucratividade das fundições se tornará mais visível novamente. Algumas fundições de custo mais alto podem responder estendendo os períodos de manutenção, reduzindo as taxas de utilização ou cortando as compras de concentrado spot. Os preços do ácido sulfúrico serão, portanto, uma das variáveis-chave para determinar se os TCs podem se estabilizar durante o segundo semestre do ano.

IV. Mercado Spot: Licitações Frequentes de Minas e o Surgimento da Precificação Índice-Menos

A atividade de negociação no mercado spot de concentrado de cobre importado foi irregular durante o primeiro semestre de 2026, mas as licitações de minas e as ofertas de traders permaneceram canais importantes para a descoberta de preços. À medida que os TCs spot continuaram a cair, as transações a preço fixo firme estabeleceram repetidamente novas mínimas de mercado, enquanto a precificação índice-menos gradualmente se tornou o formato de cotação dominante.

Desde o segundo trimestre, as ofertas dos traders têm sido cada vez mais expressas como uma média dos índices SMM e Fastmarkets menos um diferencial adicional. Este método de precificação indica que, em um ambiente de TCs spot em declínio contínuo, os vendedores de concentrado preferem cada vez mais fórmulas indexadas que preservem sua exposição a novos movimentos de queda nos TCs.

O comportamento de compra das fundições permaneceu conflitante. Por um lado, os TCs profundamente negativos continuaram a comprimir as margens de fundição, limitando a disposição das fundições em aceitar concentrado spot caro com termos de processamento extremamente desfavoráveis. Algumas empresas, portanto, reduziram a frequência de suas consultas ativas. Por outro lado, os ramp-ups em novas instalações de fundição, as margens de segurança de estoque insuficientes e a incerteza em torno das chegadas de contratos a termo significaram que algumas fundições ainda precisavam repor estoques para atender aos requisitos essenciais de produção. Consequentemente, o mercado não experimentou uma retirada coletiva de compradores suficiente para impulsionar uma recuperação significativa nos TCs. Em vez disso, as liquidações continuamente mais baixas nas licitações de minas empurraram o índice spot ainda mais para território profundamente negativo.

V. Perspectiva para o 2º Semestre: Recuperação Marginal Limitada da Oferta e TCs Persistentemente Negativos

Olhando para o segundo semestre de 2026, o mercado spot de concentrado de cobre importado continuará a ser impulsionado pela interação entre a realização real da recuperação da oferta de minas e a resiliência da demanda de fundição chinesa. Do lado da oferta, o tratamento dos estoques de Cobre Panamá, o progresso no reinício de Grasberg, a produção incremental de Oyu Tolgoi e a estabilidade dos embarques nas principais minas peruanas podem proporcionar alguma melhoria marginal. Com base nos desenvolvimentos atuais, no entanto, Cobre Panamá não alcançou um reinício total, o cronograma de recuperação de Grasberg já foi revisado para baixo, o crescimento da produção em Kamoa-Kakula desacelerou e as minas maduras chilenas permanecem expostas a declínios de teor e interrupções relacionadas à segurança. As condições necessárias para um alívio substancial no mercado global de concentrado de cobre, portanto, ainda não estão presentes.

Do lado da demanda, a nova capacidade de fundição primária expandida na China continuará a sustentar um consumo de concentrado estruturalmente forte. Embora algumas fundições possam reduzir temporariamente a produção devido a perdas, manutenção ou restrições de matéria-prima, o ramp-up de projetos recém-comissionados, o cumprimento de contratos a termo, as margens do ácido sulfúrico e os diferenciais regionais de preço do cobre refinado continuarão a enfraquecer o impacto dos cortes de produção nos TCs. Se o efeito das paralisações para manutenção diminuir gradualmente durante o terceiro trimestre, enquanto a capacidade recém-comissionada continua a aumentar, a demanda chinesa por concentrado de cobre importado provavelmente permanecerá elevada em base sequencial.

Os preços do ácido sulfúrico permanecerão uma variável-chave para a lucratividade da fundição no segundo semestre do ano. Se os preços do ácido sulfúrico permanecerem elevados ou subirem ainda mais, as fundições continuarão a demonstrar uma capacidade relativamente forte de absorver TCs negativos, limitando o potencial de recuperação nos TCs spot.

Por outro lado, se os preços do ácido sulfúrico recuarem de seus picos, a pressão sobre a lucratividade da fundição aumentará novamente. Algumas fundições podem responder estendendo a manutenção, cortando as taxas de operação ou reduzindo as compras spot, potencialmente permitindo que os TCs se estabilizem ou se recuperem modestamente por um período.

No mercado spot, os resultados das licitações de minas permanecerão um importante indicador antecedente para os movimentos dos TCs no segundo semestre do ano. À medida que a precificação dos contratos a termo se torna cada vez mais indexada e mais transações spot adotam fórmulas de índice-menos, espera-se que o Índice SMM de Concentrado de Cobre Importado desempenhe um papel ainda mais forte como a principal âncora de precificação para as transações de mercado.

Se as liquidações das licitações de minas permanecerem profundamente negativas, os TCs spot poderão cair ainda mais. Por outro lado, se os volumes incrementais da recuperação de Grasberg, do processamento dos estoques de Cobre Panamá e de Oyu Tolgoi se materializarem ao mesmo tempo, enquanto a atividade de manutenção entre as fundições aumentar, os TCs poderão apresentar uma recuperação temporária.

No geral, é possível alguma melhoria marginal na oferta de concentrado de cobre importado durante o segundo semestre de 2026. No entanto, dado o comissionamento contínuo de nova capacidade de fundição chinesa, a escassez de concentrado negociável e o suporte que as margens fortes do ácido sulfúrico fornecem às taxas de operação das fundições, uma recuperação sustentada e substancial nos TCs spot parece improvável.

Espera-se, portanto, que os TCs spot para concentrado de cobre importado permaneçam voláteis em território profundamente negativo durante o segundo semestre do ano. Qualquer recuperação temporária dependerá em grande parte da realização real de reinícios de minas, da extensão em que as fundições implementarem manutenções e cortes de produção, e das mudanças na lucratividade do ácido sulfúrico.

![No último dia de negociação, a elevada estrutura de backwardation persistiu e as negociações no geral estavam lentas [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Preços do cobre recuam após alta rápida, e fornecedores de sucata de cobre vendem nas altas [Revisão Diária do Cobre Secundário SMM]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)