1. Revue des prix

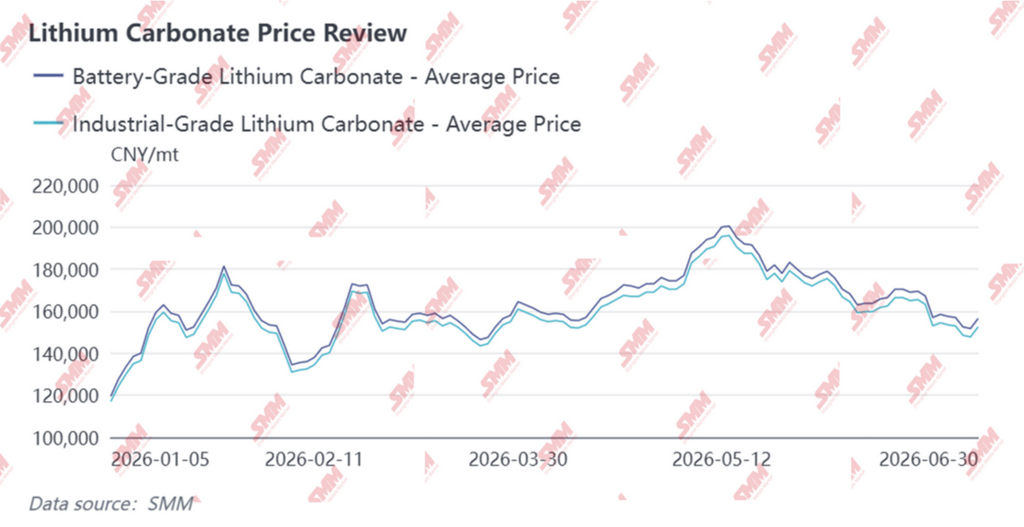

Au premier semestre 2026, le marché intérieur du carbonate de lithium de qualité batterie a connu une période de volatilité spectaculaire et de grande amplitude, le niveau général des prix s’orientant à la hausse. Le jeu de l’offre et de la demande a perduré, tandis que le sentiment du marché oscillait entre optimisme et prudence. La fourchette de prix moyenne pour le premier semestre s’est située entre 149 600 et 177 000 yuan la tonne, reflétant des fluctuations importantes.

Premier trimestre : Les achats de précaution avant les congés et les manœuvres de soutien des prix ont entraîné une hausse, puis une baisse, avant un rebond

En janvier, les prix spot du carbonate de lithium ont affiché une tendance à la hausse volatile et marquée, le prix moyen mensuel s’établissant à 156 000 yuan la tonne, soit une hausse mensuelle pouvant atteindre 55 %. Du côté de l’offre, la production est restée globalement stable ; toutefois, la part des contrats à long terme signés avec les partenaires en amont et en aval ayant diminué, les fabricants de sels de lithium ont réduit l’exécution de ces commandes. Par conséquent, la volonté de vendre des commandes spot était faible, et un sentiment croissant de retenue des ventes pour soutenir les prix est apparu. Du côté de la demande, les fabricants de matériaux en aval ont constitué des stocks avant la fête du Printemps en février, mais leur acceptation des prix spot en forte hausse est restée limitée. Ils ont généralement adopté une stratégie d’« achat lors des replis », ne réapprovisionnant leurs stocks que lorsque les prix corrigeaient. Au cours du mois, le prix spot du carbonate de lithium de qualité batterie a atteint un pic de 181 500 yuan la tonne, avant de retomber aux alentours de 168 000 yuan la tonne en fin de mois.

En février, les prix ont suivi un schéma de baisse puis de hausse, la moyenne mensuelle s’établissant à 149 600 yuan la tonne, soit une légère baisse de 3,5 % d’un mois sur l’autre. Au début du mois, les acteurs en aval ont poursuivi leurs achats de précaution avant les congés, mais leur stratégie d’approvisionnement est restée prudente, axée principalement sur les achats lors des baisses. À partir du milieu du mois, les entreprises en aval avaient en grande partie terminé leurs stocks, l’activité de marché a ralenti et la plupart ont adopté une attitude attentiste. Du côté de l’offre, les producteurs de sels de lithium en amont restaient réticents à vendre des commandes spot, maintenant leur position de soutien des prix ; seuls de faibles volumes ont été écoulés à des niveaux de prix élevés, laissant le marché dans une situation de blocage.

En mars, les prix se sont de nouveau raffermis, la moyenne mensuelle progressant de 5 % en glissement mensuel. Côté offre, la saison de maintenance touchant à sa fin, la production a repris progressivement et les producteurs de sels de lithium se sont montrés plus disposés à vendre autour de niveaux relativement élevés, de l’ordre de 170 000 yuans la tonne ; côté demande, les fabricants de matériaux de cathode ont poursuivi leur stratégie d’achat en cas de repli, affichant une forte volonté d’achat dans la fourchette de 140 000–150 000 yuans la tonne. Grâce à une demande toujours favorable, certaines entreprises ont procédé à un réapprovisionnement substantiel à des niveaux de prix plus bas. Les prix ont grimpé à 172 500 yuans la tonne en début de mois avant de refluer autour de 163 000 yuans la tonne en fin de mois.

Deuxième trimestre : chocs externes aggravés par des perturbations de l’offre ; les prix ont affiché une reprise en V profonde avant d’atteindre un pic puis de baisser

En avril, le marché a connu une reprise en V, la moyenne mensuelle progressant de 6 % en glissement mensuel. Durant la première quinzaine du mois, l’escalade des tensions géopolitiques au Moyen‑Orient a avivé l’aversion au risque à l’échelle mondiale, pesant sur les métaux non ferreux et les prix du carbonate de lithium, qui ont fluctué à la baisse. De la mi‑mois à la fin du mois, une série de perturbations de l’offre est apparue – notamment l’interdiction d’exportation du Zimbabwe et le cycle de renouvellement des licences pour les mines du Jiangxi – qui, conjuguée au soutien croissant du côté des coûts, a entraîné un rebond des prix, d’où un net relèvement du niveau des prix en fin de mois. Les négociations entre acheteurs en amont et en aval sont restées dans l’impasse, l’écart de prix psychologique s’élargissant de semaine en semaine : les fournisseurs en amont ont maintenu des prix fermes et répugnaient à vendre, en conservant des cotations élevées ; les acheteurs en aval ont limité leurs achats aux stricts besoins, leur fourchette de prix psychologique se situant entre 155 000 et 175 000 yuans la tonne. Les prix sont tombés autour de 155 500 yuans la tonne durant la première quinzaine du mois, avant de s’envoler fortement jusqu’à 177 000 yuans la tonne en fin de mois.

En mai, les prix ont affiché une tendance à la hausse fluctuante avec une nette remontée du centre des prix, la moyenne mensuelle progressant de 12 % en glissement mensuel. Les perturbations de l’offre ont continué de s’intensifier, aggravées par le maintien à un niveau élevé des programmes de production de matériaux de cathode et d’éléments de batterie en aval, un nouvel emballement étant attendu en juin ; le décalage offre‑demande dans le temps n’a toujours pas été résolu. Les producteurs de sels de lithium en amont ont maintenu une position de soutien des prix et de réticence à vendre tout au long du mois ; en aval, cependant, le marché était divisé, certaines entreprises reconstituant leurs stocks à des prix plus bas, tandis que la majorité acceptait mal les prix élevés et se concentrait principalement sur des achats répondant aux besoins immédiats, ce qui a entraîné des volumes de transactions réels relativement faibles. Sur le marché à terme, le contrat principal a brièvement franchi le seuil des 200 000 yuans par tonne au cours du mois, provoquant une période d’euphorie dans le sentiment du marché.

À l’entrée du mois de juin, le centre de gravité des prix s’est déplacé à la baisse dans un contexte de volatilité. Du côté de l’offre, les nouvelles concernant les renouvellements de licences des mines du Jiangxi ont continué d’inquiéter le marché ; toutefois, les importations chinoises de carbonate de lithium ont atteint un niveau record en mai, tandis que les récépissés d’entrepôt à la Bourse des contrats à terme de Guangzhou restaient à un niveau élevé d’environ 50 000 tonnes, exerçant une pression significative sur les stocks sociaux. Bien que la croissance de la demande ait répondu aux attentes du marché, elle n’a pas enregistré de hausses inattendues, laissant les prix sans élan haussier suffisant. Les producteurs de sels de lithium en amont ont montré peu de volonté de vendre des commandes au comptant, maintenant leur position de fermeté sur les prix et de rétention des ventes ; les fabricants de matériaux et de cellules de batterie en aval ont poursuivi leur stratégie d’achat à la baisse, réalisant des achats substantiels pour reconstituer les stocks une fois que les prix sont tombés en dessous de 160 000 yuans par tonne, apportant ainsi un certain soutien au bas du marché.

En rétrospective, au cours du premier semestre, le marché du carbonate de lithium a connu de fortes fluctuations avec une tendance à la hausse, sous l’effet combiné de facteurs tels que les perturbations de l’offre, les tensions géopolitiques et la constitution de stocks avant les vacances. L’écart psychologique de prix entre l’amont et l’aval persiste, la dynamique du marché devient de plus en plus nuancée et la corrélation entre les prix à terme et au comptant s’est encore renforcée. À l’approche du second semestre, le rythme de la reprise de l’offre et la concrétisation de la demande finale deviendront les principaux déterminants de l’orientation des prix.

2. Côté offre

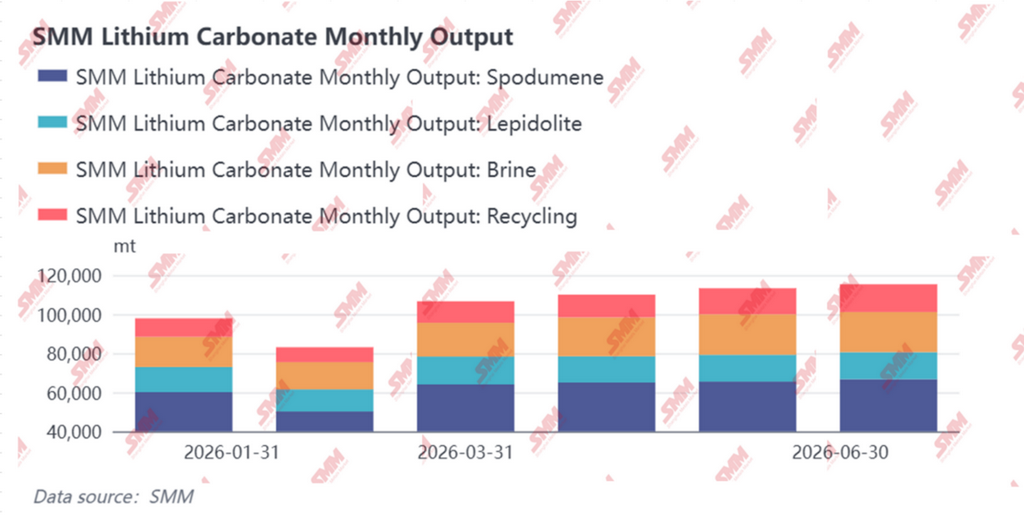

Au premier semestre 2026, la production chinoise de carbonate de lithium a suivi un schéma de faiblesse initiale suivi d’une reprise et d’une montée en puissance régulière. Hors perturbation due à la maintenance de février, la production mensuelle a progressé graduellement, avec une production cumulée atteignant environ 622 000 tonnes. Le rythme de reprise de l’offre a coïncidé avec les mouvements de prix à des moments clés – la phase d’accélération de la mise en production a coïncidé avec la période où le niveau central des prix a augmenté, tandis que les périodes d’offre élevée ont coïncidé avec des replis des prix, soulignant le bras de fer complexe entre vendeurs et acheteurs.

Du point de vue trimestriel, le premier trimestre a connu les fluctuations de production les plus prononcées. En janvier, la production chinoise de carbonate de lithium était de 97 900 mt, en baisse de 1 % en glissement mensuel. Bien que certaines lignes de production aient entamé des plans de maintenance à partir de la mi-janvier, la montée en puissance continue de certaines nouvelles lignes de production a efficacement compensé la réduction de production due à la maintenance, laissant la production globale largement stable. En février, cependant, l’ampleur de la maintenance s’est encore étendue. Combiné à un nombre réduit de jours ouvrés pendant le mois, la production a chuté fortement à 83 100 mt, soit une baisse de 15 % en glissement mensuel. Le niveau central mensuel du prix du carbonate de lithium a également reculé par rapport à son sommet de janvier. La contraction de l’offre a limité dans une certaine mesure la marge de baisse des prix ; les prix ont d’abord baissé puis rebondi au cours du mois, le prix moyen mensuel n’ayant baissé que de 3,5 % en glissement mensuel — une baisse relativement limitée. Mars a apporté un net rebond de l’offre. Alors que les entreprises ayant subi une maintenance après le Nouvel An chinois reprenaient leur production, les nouvelles lignes montaient régulièrement en puissance, et la vigueur de la demande a stimulé les taux d’utilisation des usines de produits chimiques à base de lithium non intégrées, la production mensuelle a bondi à environ 106 600 mt, soit une augmentation de 28 % en glissement mensuel. La reprise rapide de l’offre a coïncidé avec une demande d’approvisionnement en aval robuste en mars. Dans ce contexte de croissance à la fois de l’offre et de la demande, les prix ont continué de progresser, le prix moyen mensuel augmentant de 5 % en glissement mensuel.

Au deuxième trimestre, le rythme de montée en puissance de la production est devenu plus régulier. La production d’avril était d’environ 110 000 mt, en hausse d’environ 4 % en glissement mensuel, les principales contributions provenant de la montée en puissance continue des nouvelles lignes de lacs salés et de l’amélioration des taux d’utilisation des usines de produits chimiques à base de lithium non intégrées. Les prix en avril ont décrit une configuration en V en raison de chocs géopolitiques. Alors que la production du côté de l’offre est restée stable, les anticipations de resserrement de l’approvisionnement en matières premières — déclenchées par l’interdiction d’exportation du Zimbabwe et les renouvellements de licences minières du Jiangxi — ont fortement soutenu le rebond des prix au cours de la seconde moitié du mois. La production de mai a encore augmenté pour atteindre environ 113 300 mt, en hausse d’environ 3 % en glissement mensuel, les opérations des lacs salés et du recyclage fournissant des gains progressifs constants grâce à la montée en puissance. Il est à noter que, bien que le Zimbabwe ait interdit les exportations de concentré de lithium, les stocks de matières premières détenus par les entreprises concernées étaient suffisants pour assurer une production normale en mai, et la production n’a pas été matériellement affectée. Au cours du mois, les perturbations persistantes de l’offre, conjuguées à une forte demande, ont fait considérablement grimper le niveau des prix, le prix mensuel moyen bondissant de 12 % en glissement mensuel. La production de juin s’élevait à environ 115 300 tonnes métriques, quasiment stable par rapport au mois précédent. De nouvelles capacités dans les secteurs du recyclage et du spodumène ont continué d’être mises en service, mais des facteurs tels que la maintenance et les contraintes d’allocation des matières premières ont limité une expansion supplémentaire, maintenant la production globale stable à des niveaux élevés. Le niveau des prix de juin a baissé progressivement alors que les importations atteignaient un niveau record et que les warrants oscillaient autour de 50 000 tonnes métriques. La production intérieure restant stable, cela n’a pas efficacement soutenu les prix, et le niveau du marché est retombé à environ 160 000 yuans/tonne métrique.

Pour l’ensemble du premier semestre, l’offre a connu trois tournants majeurs. Premièrement, la maintenance concentrée et les réductions de production en février ont entraîné une phase de resserrement de l’offre, ce qui — combiné à la demande de constitution de stocks avant le Nouvel An chinois — a contribué à la résistance des prix en janvier–février. Deuxièmement, la reprise concentrée de la production en mars a vu la production bondir de 28 % en glissement mensuel ; dans un contexte de double croissance de l’offre et de la demande, les prix ont continué d’augmenter, confirmant que l’élasticité de la demande était plus forte que la libération de l’offre durant cette phase. Troisièmement, la production a plafonné à des niveaux élevés au deuxième trimestre, la production d’avril à juin se stabilisant dans une fourchette de 110 000 à 115 000 tonnes métriques. Cependant, les importations de mai ont bondi à un niveau record et les warrants ont continué de s’accumuler, entraînant l’apparition d’une pression totale sur l’offre en juin, ce qui est une raison clé pour laquelle le niveau des prix a subi des pressions et a baissé ce mois-là. En ce qui concerne le second semestre, le rythme de reprise de la production des mines du Jiangxi, la circulation des concentrés de spodumène et la vitesse de mise en service de nouvelles capacités seront les principales variables de l’offre à suivre.

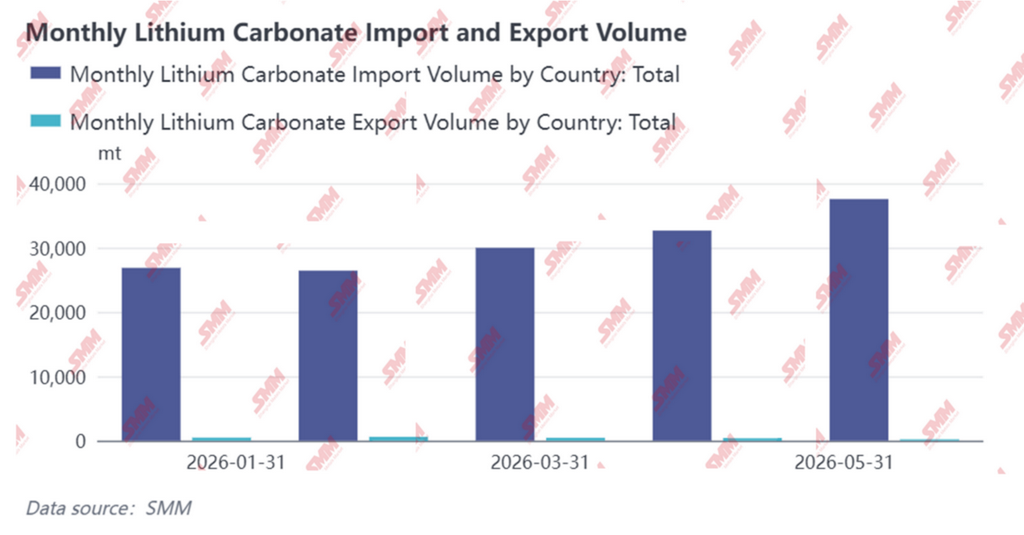

Sur le front des importations et exportations, les importations de carbonate de lithium de la Chine ont augmenté mois après mois au premier semestre 2026, la pression croissante de l’offre extérieure devenant une source significative de croissance pour l’offre intérieure. Parallèlement, les exportations ont continué de se contracter, renforçant encore le schéma d’entrée nette sur le marché chinois.

En ce qui concerne les importations totales, la Chine a importé un volume cumulé de 153 000 tonnes métriques de carbonate de lithium sur la période janvier-mai, en hausse de 53 % en glissement annuel. Les importations mensuelles ont augmenté régulièrement depuis le début de l'année : les importations de janvier se sont établies à 26 858 tonnes, en hausse de 12 % par rapport au mois précédent ; celles de février ont légèrement reculé à 26 427 tonnes, en baisse de 2 % en glissement mensuel mais toujours en forte hausse de 114 % sur un an ; les importations de mars ont rebondi à 29 974 tonnes, en hausse de 13 % par rapport au mois précédent ; celles d'avril ont encore augmenté à 32 650 tonnes, en hausse de 9 % en glissement mensuel ; et les importations de mai ont grimpé à 37 555 tonnes, en hausse de 15 % par rapport au mois précédent et de 78 % sur un an, marquant le volume mensuel d'importation le plus élevé du premier semestre.

En ce qui concerne les sources d'importation, le Chili et l'Argentine sont restés les deux piliers des importations chinoises de carbonate de lithium. De janvier à mai, la part mensuelle des importations en provenance du Chili s'est maintenue dans une fourchette de 58 % à 65 %, tandis que celle de l'Argentine a progressivement augmenté, passant de 32 % en janvier à une fourchette de 30 % à 39 % en mai. Ensemble, ces deux pays représentaient plus de 90 % du total des importations chinoises. L'Indonésie, en tant que source émergente, a maintenu des importations mensuelles dans une fourchette de 1 000 à 2 100 tonnes, représentant une part d'environ 1 % à 7 % — un volume relativement limité, mais offrant un certain effet de complément. Il est à noter que les importations en provenance d'Argentine ont atteint 10 353 tonnes en février, leur part passant à 39 %, un niveau relativement élevé ces dernières années, reflétant la libération continue des capacités d'extraction de lithium des salars argentins et la pénétration croissante de l'offre sur le marché chinois.

Du côté des exportations, le premier semestre a connu une contraction continue. Les exportations cumulées de janvier à mai n'ont atteint que 2 087 tonnes, en hausse marginale de 1 % sur un an. La position de la Chine en tant qu'importateur net de carbonate de lithium s'est encore renforcée au premier semestre, les importations dépassant les exportations de plus de 70 fois.

Les importations de sulfate de lithium ont également maintenu une croissance rapide. Les importations cumulées de sulfate de lithium de janvier à mai ont atteint 71 000 tonnes, en hausse de 105 % sur un an. En tant que matière première intermédiaire importante pour la production de carbonate de lithium, la flambée des importations indique que les ressources de lithium étrangères, après une première transformation, entrent en Chine sous forme de produits intermédiaires, élargissant ainsi les sources de matières premières pour la production nationale de carbonate de lithium et témoignant indirectement de l'expansion des capacités de transformation en aval. Il convient de noter que la tendance des importations pourrait connaître un changement progressif en juin. Selon les données d'expédition douanière du Chili, les expéditions de carbonate de lithium chilien vers la Chine ont fortement diminué entre mai et juin. Compte tenu des calendriers d'expédition, cette baisse devrait se refléter dans les données d'importation de la Chine de mi-juin à juillet, ce qui signifie que les importations chinoises de carbonate de lithium en juin devraient enregistrer un net repli en glissement mensuel.

3. Côté demande

Au premier semestre 2026, la demande aval de carbonate de lithium s'est renforcée trimestre après trimestre. Au T1, le rythme a été relativement lent en raison du Nouvel An chinois et de l'impact de la suppression progressive des subventions, mais au T2, la demande s'est nettement élargie, portée à la fois par les secteurs de l'énergie et du stockage d'énergie. Les programmes de production mensuels de matériaux de cathode ont progressé régulièrement, devenant le principal moteur de la consommation de carbonate de lithium.

T1 : Affaiblissement temporaire en janvier-février, puis fort rebond en mars. En janvier, le marché chinois des véhicules à énergie nouvelle (VE) a subi l'effet de la politique antérieure de réduction de moitié de la taxe à l'achat, qui avait anticipé la demande d'achat, entraînant une baisse notable des ventes et une pression visible sur la demande de batteries de puissance. Dans le secteur du stockage d'énergie, bien que la montée en puissance régulière des nouvelles capacités ait soutenu une légère hausse de la production de cellules de batteries pour stockage, cela n'a pas suffi à compenser le frein du côté de l'énergie, laissant la demande globale d'électrolyte et de cathode atone. En février, la saison creuse autour du Nouvel An chinois a encore pesé sur la demande finale. La demande de batteries, tant pour la puissance que pour l'électronique grand public, est restée léthargique, et avec un nombre réduit de jours de production effectifs, les entreprises de stockage d'énergie et de batteries de puissance ont réduit leurs programmes. Le rythme d'approvisionnement aval en carbonate de lithium a nettement ralenti, et les producteurs de matériaux de cathode se sont concentrés sur la résorption des stocks. En mars, le marché a atteint un point d'inflexion clair. Les constructeurs automobiles ont intensément lancé de nouveaux modèles tout en constituant des stocks pour les nouveaux produits et en écoulant les inventaires, entraînant une reprise rapide de la demande de batteries de puissance. Les grandes bases de stockage d'énergie et les projets de stockage côté réseau se sont accélérés dans plusieurs régions, et avec la mise en œuvre de la politique tarifaire de capacité, les batteries pour stockage ont poursuivi leur trajectoire de forte croissance. Les fabricants de cellules ont continué à relever leurs programmes de production et leurs taux d'utilisation. La volonté d'achat des producteurs de matériaux de cathode s'est nettement renforcée, et ils ont généralement massivement reconstitué des stocks dans la fourchette de prix de 140 000 à 150 000 yuans/tonne. La demande mensuelle de carbonate de lithium est passée d'environ 124 700 tonnes en janvier à 132 200 tonnes en mars, soit une hausse d'environ 6 % en glissement mensuel.

T2 :La demande s'est pleinement libérée, les programmes de production restant élevés. D'avril à juin, l'industrie a continué de connaître une croissance de l'offre et de la demande. Côté puissance, les exportations chinoises de VE ont conservé une forte dynamique. Dans le même temps, la hausse des prix de l'énergie a renchéri les coûts d'exploitation des véhicules à moteur thermique, stimulant encore la consommation de VE. Le marché automobile intérieur a enregistré une légère progression de ses ventes. Dans le secteur du stockage d'énergie, portée par la demande rigide de long terme issue de la transition énergétique mondiale et de la construction de nouveaux systèmes électriques, la mise en œuvre des projets s'est accélérée et la capacité installée a augmenté régulièrement. À partir de mai-juin, les programmes de production des matériaux de cathode et des cellules en aval sont restés élevés. Le programme de juin devait encore s'accélérer. À l'approche de la date limite de raccordement au réseau (30 juin), la demande anticipée de constitution de stocks de la part de l'aval du stockage d'énergie s'est libérée de façon intensive. L'amélioration globale de la demande finale a incité les fabricants de cellules à continuer d'augmenter leur production. La demande mensuelle de carbonate de lithium est passée d'environ 140 400 tonnes en avril à 147 700 tonnes en mai, puis à 151 000 tonnes en juin, soit une croissance de la demande d'environ 14 % entre la fin du T1 et la fin du T2. En matière de stratégie d'approvisionnement, les entreprises aval ont généralement adopté une approche d'« achat à la baisse ». Elles ont massivement stocké lorsque les prix sont redescendus dans la fourchette de 155 000 à 175 000 yuans/tonne, certaines effectuant des achats importants pour constituer des stocks en dessous de 160 000 yuans/tonne, démontrant une forte élasticité vis-à-vis des prix. Structurellement, dans le secteur des matériaux de cathode ternaires, bien que la suppression de la politique de remboursement de la TVA à l'exportation ait accentué la pression sur les coûts des producteurs de cathode ciblant les marchés hors Chine, les fabricants de cellules à l'étranger n'ont pas opté pour un changement de fournisseurs, et les producteurs chinois de cathode ont conservé une compétitivité irremplaçable en s'appuyant sur leurs atouts technologiques et de coût. Les grands producteurs accélèrent la construction et la validation de leurs bases à l'étranger, notamment en Corée du Sud et en Europe, et il est attendu qu'au second semestre 2026 et en 2027, les nouvelles capacités à l'étranger amorcent une montée en puissance substantielle des livraisons. Toutefois, affectée par le ralentissement de la croissance des ventes mondiales de VE et le recul des politiques américaines, la production de cathode ternaire hors de Chine devrait baisser d'environ 6,5 % en 2026. Dans le secteur LFP, les marchés extérieurs à la Chine traversent une phase cruciale de transition d'une dépendance aux importations chinoises vers un approvisionnement local. Les entreprises sud-coréennes accélèrent leur passage de la technologie ternaire à la voie LFP. Plusieurs sociétés ont officiellement annoncé des plans de capacité, et l'on s'attend à ce que la Corée du Sud constitue progressivement des capacités LFP au second semestre, ce qui en ferait l'un des pays les plus rapides en termes de déploiement de capacités en dehors de la Chine. Parallèlement au déploiement accéléré de projets de stockage d'énergie par les usines de batteries à l'étranger et au lancement de certains projets de batteries de puissance, la demande étrangère de matériaux de cathode LFP augmente peu à peu. Cependant, la production locale est relativement tendue et, à court terme, elle dépend encore fortement des importations depuis la Chine, ce qui apporte un certain soutien de demande aux exportations chinoises de matériaux de cathode.

Dans l'ensemble, la demande de carbonate de lithium au premier semestre est passée d'un schéma « bas puis haut » au T1 à une libération complète des volumes au T2, la demande mensuelle progressant régulièrement de 124 700 tonnes en janvier à 151 000 tonnes en juin, soit une croissance cumulée d'environ 21 %. Les caractéristiques structurelles de la demande étaient tout aussi marquées : le double moteur de la puissance et du stockage d'énergie s'est continuellement renforcé, l'élasticité de la croissance dans le secteur du stockage d'énergie surpassant nettement celle du secteur des batteries de puissance ; les achats aval étaient très sensibles aux prix, et la stratégie d'« achat à la baisse » a prévalu tout au long de la période, formant un soutien clair de la demande à des niveaux de prix clés.

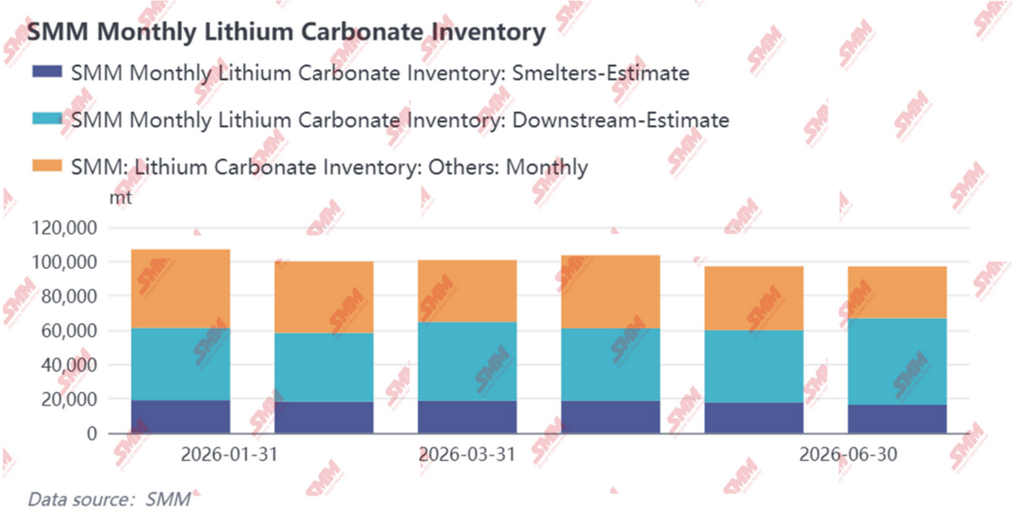

4. Équilibre offre-demande et stocks

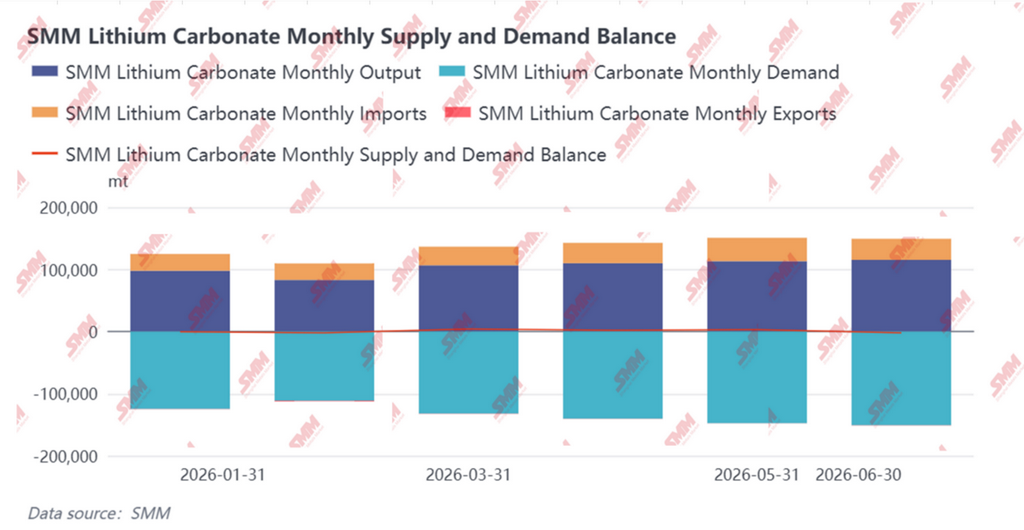

Du point de vue de l'équilibre offre-demande, le marché chinois du carbonate de lithium a présenté un équilibre tendu au premier semestre 2026, vendeurs et acheteurs cherchant en permanence de nouveaux points d'équilibre dans un contexte de négociations.

Au premier semestre 2026, les stocks de carbonate de lithium sont passés du « déstockage tiré par la demande » de 2025 à des « fluctuations structurelles dictées par les négociations sur les prix ». Le raffermissement des prix par l'amont et les achats prudents de l'aval se sont mutuellement contraints, et la diminution de la part des contrats de long terme a amplifié la volatilité du marché au comptant. Bien que le stock global n'ait pas fortement progressé, les transferts de stocks entre les différents stades ont été fréquents — l'amont a oscillé entre rétention des ventes et livraisons ; l'aval a alterné entre reconstitution à la baisse et consommation des stocks ; les négociants sont devenus le principal amortisseur face aux fluctuations des prix. Le marché passe progressivement de la phase de déstockage liée au déséquilibre offre-demande en 2025 à un état d'équilibre fragile, fortement sensible aux prix, au premier semestre 2026.

5. Perspectives pour le second semestre 2026

Au regard du premier semestre 2026, le marché du carbonate de lithium, porté à la fois par les perturbations de l'offre et la résonance de la demande, a connu des mouvements de grande ampleur avec une remontée du centre des prix. À l'entame du second semestre, l'évolution de la configuration offre-demande est devenue le point focal du marché. Selon les dernières données de SMM, le marché chinois du carbonate de lithium devrait afficher des déficits persistants au second semestre, et le centre des prix est susceptible de continuer à s'élever, soutenu par le déstockage.

Côté offre : plusieurs moteurs de croissance se matérialisent progressivement, nette progression des taux d'utilisation

La production chinoise de carbonate de lithium devrait atteindre environ 786 000 tonnes au second semestre. Par matière première, les ressources de lépidolite, bénéficiant de reprises de production attendues dans les principales mines du Jiangxi, verront leur offre effective réelle augmenter en glissement annuel. Le spodumène reste la principale source de croissance sur l'ensemble de l'année ; soutenues par une demande finale résiliente et le déplacement à la hausse du centre des prix du lithium, les commandes de transformation à façon pour les entreprises non intégrées vont bondir, les taux d'utilisation des lignes de production s'amélioreront et la production progressera notablement. Les sources de saumure et de recyclage, portées par l'accélération de la mise en service et la libération progressive de nouvelles capacités, enregistreront des hausses de production régulières, contribuant directement à la croissance sur l'année pleine. Globalement, une demande finale robuste conjuguée à la hausse des prix du lithium améliorera significativement les anticipations de profit des entreprises de chimie du lithium, les incitant à accroître leurs volumes de production. Le taux d'utilisation sur l'ensemble de l'année devrait sensiblement augmenter par rapport à l'année précédente. Importations et exportations : les importations de concentré de lithium

se redressent progressivement, le schéma d'importation nette de carbonate de lithium se poursuit

Côté importations, tirées par des commandes de contrats à long terme de l'étranger et la demande de transformation à façon de matières premières de sulfate de lithium de la part de certains fondeurs nationaux, les importations mensuelles devraient rester entre 30 000 et 32 000 tonnes. Côté exportations, étant donné l'échelle relativement modeste des exportations chinoises de carbonate de lithium, conjuguée à des prix intérieurs du carbonate de lithium relativement élevés et à une amélioration continue de la demande, les entreprises sont peu enclines à exporter. En outre, le carbonate de lithium produit à partir de saumures en dehors de Chine conserve un certain avantage de coût. Dans l'ensemble, les exportations chinoises de carbonate de lithium devraient rester stables à l'avenir.

Côté demande : le LFP conserve une forte dynamique, le marché ternaire progresse avec constance

Pour le second semestre 2026, le marché du LFP devrait poursuivre sa tendance de croissance. Au second semestre, un volume important de nouvelles capacités sera progressivement achevé et entrera en phase de montée en charge, la capacité totale de l'industrie devant dépasser 10 millions de tonnes par an et la production annuelle atteindre 6,12 millions de tonnes. Toutefois, le rythme de montée en puissance des nouvelles lignes et l'atteinte effective de la pleine production devront être surveillés quant à leur impact sur le rythme d'offre. Sur le plan de la gamme de produits, la demande de matériaux à haute densité compactée continue d'augmenter ; la promotion de cellules de batteries pour stockage d'énergie de grand format et d'applications pour véhicules utilitaires continuera de doper la part des produits de 3,5e et 4e génération à haute compaction, tandis que les matériaux de 5e génération montent progressivement en échelle pour répondre à la demande aval de densité d'énergie supérieure. La part des produits de génération inférieure devrait encore se réduire, la structure de l'industrie se déplaçant continuellement vers le haut de gamme.

Dans le marché des cathodes ternaires, la demande de batteries de puissance, tant en Chine qu'à l'étranger, est restée élevée en juin 2026, avec une production attendue stable en glissement mensuel et en hausse de 37,1 % en glissement annuel. Cependant, les fabricants de cellules de batterie ayant déjà constitué des stocks suffisants au deuxième trimestre, et le troisième trimestre étant traditionnellement une période creuse, conjugué à une tendance à l'assouplissement de l'approvisionnement en matières premières, la demande présente un potentiel de repli. Par ailleurs, le remboursement de la taxe à l'exportation pour les batteries au lithium devrait être supprimé au quatrième trimestre, ce qui pourrait entraîner des commandes anticipées sur le marché chinois. La production chinoise de cathodes ternaires en 2026 devrait atteindre 975 000 tonnes, en hausse de 19 % en glissement annuel.

Équilibre offre-demande et perspectives de prix : le déstockage soutenu favorise une tendance haussière fluctuante des prix

Du point de vue global de l'offre et de la demande, le marché intérieur du carbonate de lithium continuera de connaître un déstockage significatif au second semestre. Bien que la croissance de l'offre se concrétise progressivement, la croissance rigide de la demande, les améliorations structurelles et la limitation des importations complémentaires creusent l'écart entre l'offre et la demande. Dans ce contexte, les prix du carbonate de lithium devraient poursuivre une tendance haussière fluctuante.

![[Analyse SMM] Chevaucher les vents en Chine et au-delà, briser la loi d'airain des vieux cycles : Bilan semestriel et perspectives 2026 des cellules de batteries de stockage d'énergie](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Analyse SMM] Bilan semestriel 2026 du marché des séparateurs : l'équilibre offre-demande se resserre légèrement, le niveau des prix augmente progressivement.](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![S1 : Le prix du cobalt raffiné bondit de plus de 97 % en glissement annuel ; la demande reste au cœur des préoccupations ; qu’attendre du marché à l’avenir ? [Observation hebdomadaire]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)