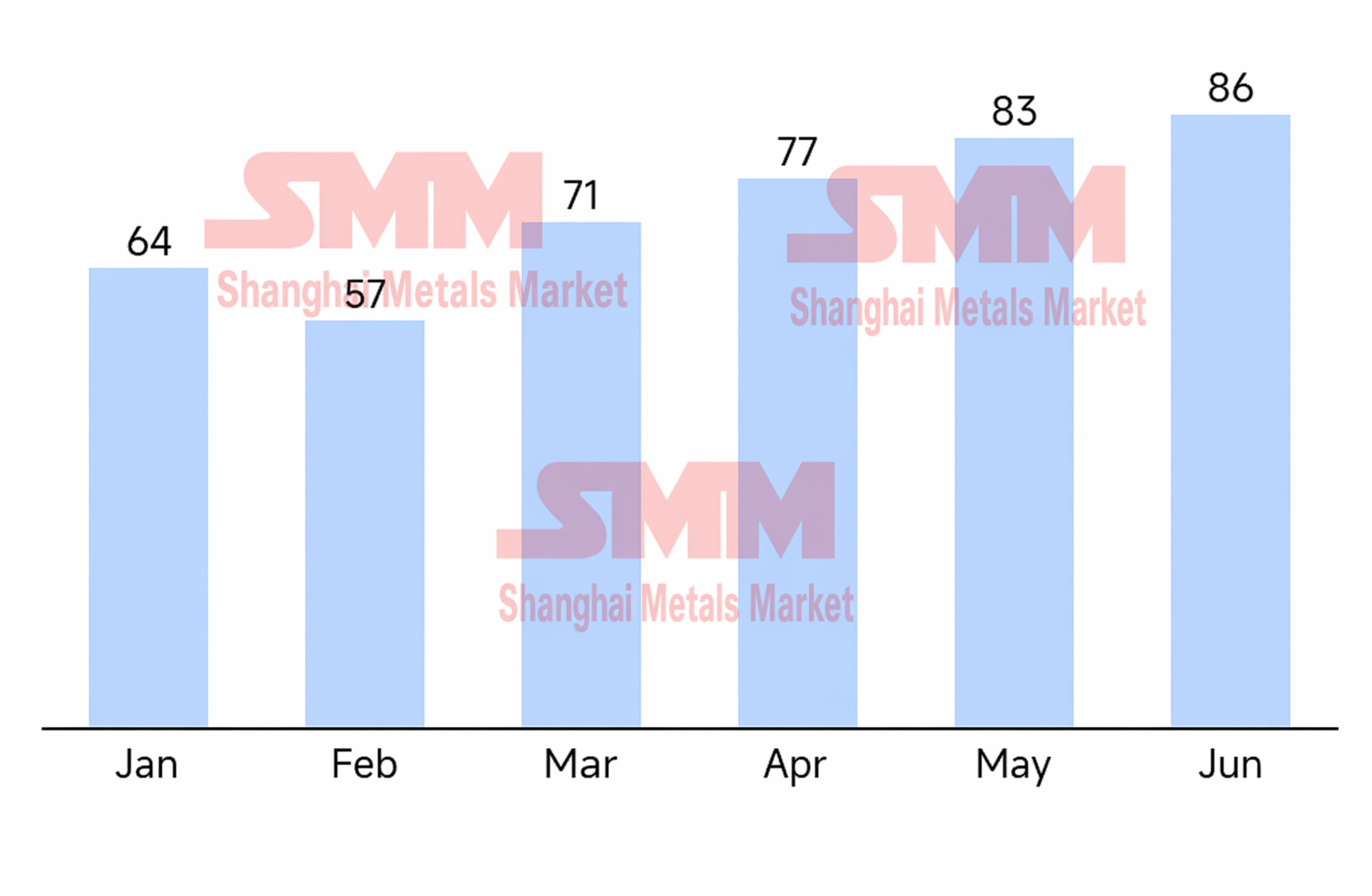

Au premier semestre 2026, le marché mondial des cellules de batterie ESS a maintenu une forte croissance et un état d’équilibre tendu. Sous l’effet de débordement d’une explosion des commandes d’ESS à grande échelle, tant en Chine qu’à l’international, depuis le second semestre de l’année précédente, les capacités existantes ont subi une pression de livraison considérable. De janvier à juin, les fabricants de cellules ont accéléré leurs cadences de production, portant la production industrielle cumulée de cellules ESS à 437,8 GWh, avec un taux de croissance mensuel moyen de 6 %. Bien que le rythme de production se soit nettement accéléré, le niveau global des stocks de cellules du secteur est resté extrêmement bas et a poursuivi sa phase de déstockage. Le stock total de l’industrie est actuellement d’environ 28 GWh seulement, et la durée de couverture par les stocks a été drastiquement réduite à 0,36 mois.

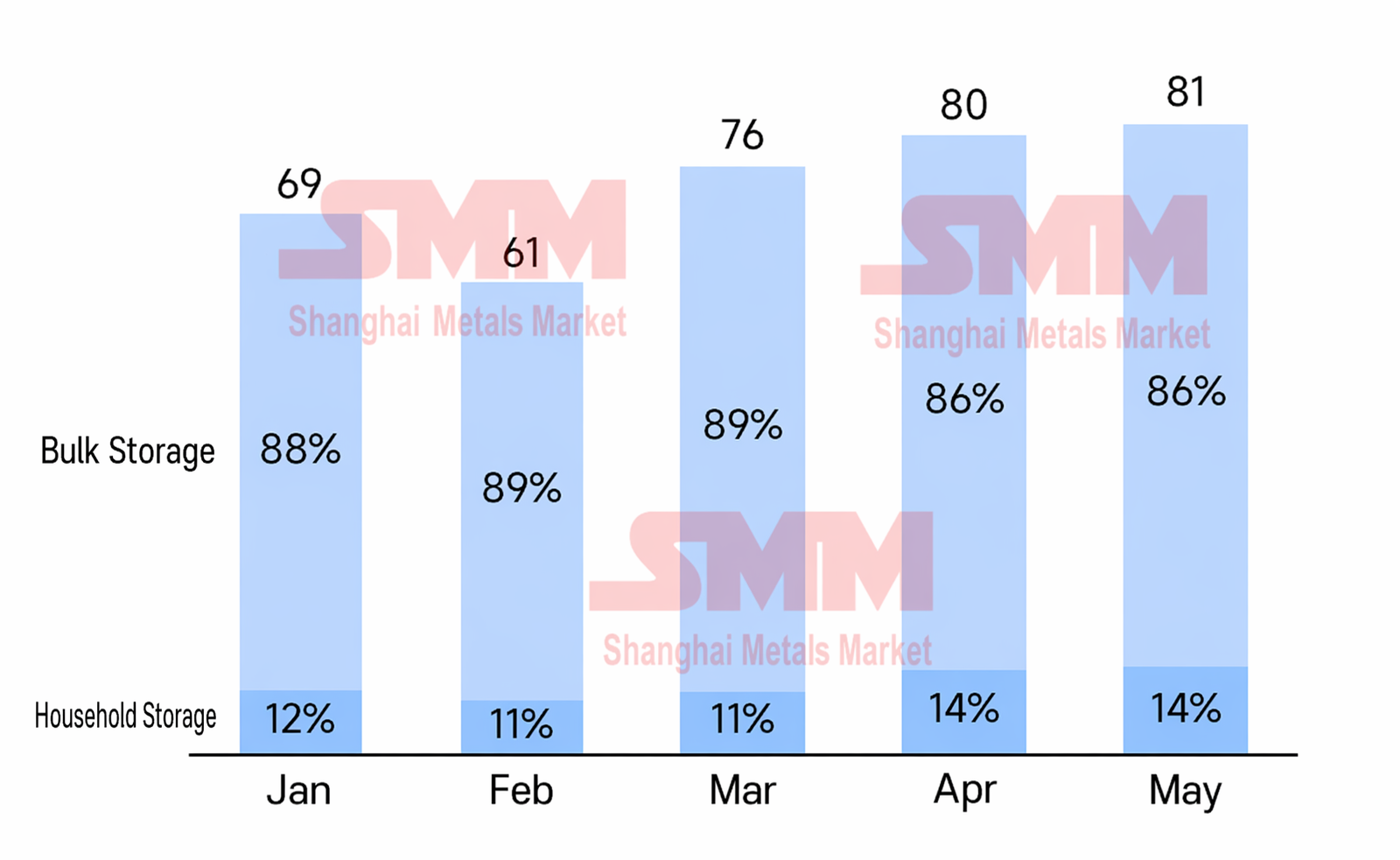

L’équilibre tendu entre l’offre et la demande de capacité a directement limité la marge de manœuvre des acteurs de premier plan pour la prise de commandes. Les carnets de commandes de la plupart des entreprises de premier et de second rang s’étendent désormais au-delà du troisième trimestre de cette année, et certains leaders ont même conclu des contrats jusqu’en 2027, rendant les disponibilités immédiates extrêmement difficiles à obtenir. De janvier à mai, les expéditions totales de cellules ESS ont atteint 366 GWh et ont continué à augmenter mois après mois depuis le Nouvel An chinois. Il convient de noter que le marché s’attendait initialement à un repli progressif des expéditions après la date limite conventionnelle de raccordement au réseau (30 mars) et la réduction de la détaxe à l’exportation en avril. Cependant, dans un contexte de contrats à long terme surabondants et de capacités atteignant leur plafond, le goulot d’étranglement des livraisons s’est entièrement déplacé vers l’offre, de sorte que le rythme des expéditions de cette année n’a pas suivi le schéma historique d’un ralentissement après une forte hausse. De plus, stimulée par la demande accrue d’ESS résidentiel hors de Chine, la part des cellules ESS résidentiel a rebondi à environ 14 %, et la feuille de route technologique s’accélère vers des capacités plus élevées, évoluant progressivement du traditionnel 100 Ah au 314 Ah, voire 392 Ah.

À l’intersection de l’expansion des capacités et de la transition générationnelle des produits, le marché présente d’importantes contradictions structurelles. Au début de l’année, le secteur s’attendait largement à ce que les nouvelles capacités du segment des ESS à grande échelle basculent rapidement vers des formats de 500 Ah et plus. Cependant, les études de suivi réelles au premier semestre montrent que le lancement et la montée en cadence de la production de cellules de très grande taille accusent généralement du retard par rapport aux prévisions chez la plupart des fabricants, et la libération de volumes à grande échelle est désormais repoussée après le troisième trimestre, principalement sous l’impulsion d’acteurs de second rang du secteur. Parallèlement, l'augmentation de capacité pour les grandes cellules implique souvent le réaménagement de lignes de production existantes de 314 Ah, entraînant une perte temporaire de capacité de 314 Ah ; pourtant, sur le marché final, la spécification de livraison dominante reste fermement ancrée à 314 Ah. Ce décalage, dans un contexte de commandes en forte hausse, a directement provoqué une pénurie structurelle de cellules de 314 Ah. Pour combler cette lacune, certains fabricants ont commencé à investir d'urgence dans de nouvelles capacités de 314 Ah, et 40 GWh de capacité supplémentaire connexe devraient être mis en service d'ici la fin de l'année.

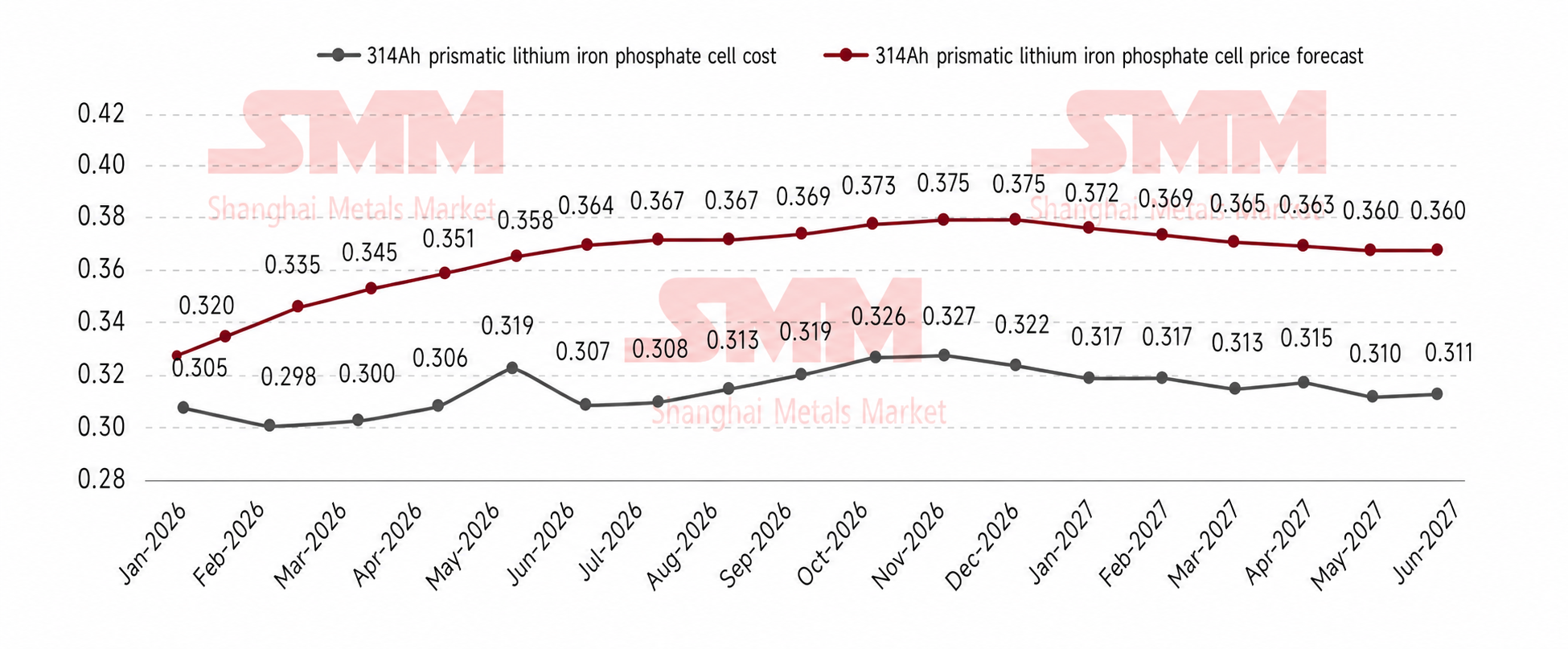

Le retournement de l'offre et de la demande et les fluctuations des coûts en amont ont directement entraîné une forte reprise des prix des cellules. Actuellement, les prix des cellules de 314 Ah sont passés progressivement de 0,32 yuan/Wh en début d'année à environ 0,365 yuan/Wh. Les principaux moteurs de cette hausse sont l'augmentation des coûts des matières premières et le déséquilibre offre-demande. Selon le mécanisme standard de répercussion du prix du carbonate de lithium dans l'industrie, chaque augmentation de 10 000 yuans par tonne du carbonate de lithium entraîne une hausse des coûts des cellules d'environ 0,006 yuan/Wh. Le prix du carbonate de lithium étant passé de 120 000 yuans/tonne début janvier à 180 000 yuans/tonne en mai, conjugué à la hausse simultanée des coûts d'autres matériaux auxiliaires, l'augmentation cumulée des coûts de fabrication globaux des cellules a dépassé 0,04 yuan/Wh. En ce qui concerne la distribution des bénéfices, la marge brute moyenne du secteur pour les commandes au comptant de 314 Ah est remontée à environ 10 % ; certains fabricants, pour fidéliser leurs principaux clients, ont stratégiquement comprimé les marges brutes des contrats à long terme à 6-8 % ; tandis que, compte tenu de l'offre au comptant actuellement extrêmement tendue, les petits clients commandant au comptant doivent souvent accepter une prime de marge brute supérieure à 15 % pour garantir leur approvisionnement.

L'explosion actuelle du marché du stockage d'énergie est attribuable à la publication intensive de dividendes politiques en Chine et à l'étranger et à l'amélioration continue des mécanismes de marché. Sur le plan intérieur, bien que les subventions aient été réduites dans certaines régions, la mise en œuvre du document n° 114 a affiné le mécanisme de tarification de la capacité, consolidant ainsi le revenu minimum garanti pour les systèmes de stockage d'énergie autonomes ; conjuguée aux dividendes des services auxiliaires et au développement accru du marché de l'électricité au comptant, cela a encore relevé le plafond de rentabilité des projets. Les marchés en dehors de la Chine affichent une dynamique de croissance sur plusieurs fronts. Aux États-Unis, la prolongation du crédit d’impôt à l’investissement (ITC) jusqu’en 2033, la rénovation et la modernisation des réseaux, ainsi que la vague d’infrastructures liée à l’IA apportent une forte certitude au stockage d’énergie à échelle utilitaire en amont du compteur. En Europe, bien que la croissance du stockage résidentiel ait ralenti en raison d’un effet de base élevé et de la baisse des prix de l’électricité, le stockage à échelle utilitaire prend solidement le relais, porté par l’approfondissement des mécanismes du marché de l’électricité et des taux élevés de pénétration des énergies renouvelables. En Australie, le double moteur des revenus garantis instaurés par le Capacity Investment Scheme et l’extension du programme de batteries domestiques nourrit une croissance considérable. Parallèlement, le Moyen-Orient est fortement piloté par les stratégies nationales et les fonds souverains, les réseaux électriques fragiles d’Amérique latine ont imposé l’émergence de dividendes d’enchères de capacité, et la demande rigide de sécurité d’approvisionnement dans un contexte de graves pénuries d’électricité stimule l’Afrique — les marchés émergents libèrent rapidement un potentiel de croissance additionnel.

S’appuyant sur la forte dynamique du premier semestre, la production mondiale de cellules de stockage d’énergie devrait atteindre 1 033 GWh sur l’ensemble de l’année 2026, avec une demande totale annuelle attendue à 946 GWh, et une forte pression de livraison persistera tout au long de l’année. À partir du troisième trimestre, les différents fabricants ayant des décalages temporels dans leurs mécanismes de répercussion des prix signés, la pression sur les coûts liée aux prix élevés du carbonate de lithium en mai se transmettra progressivement en aval, entraînant une légère hausse des prix des cellules. Concernant le quatrième trimestre, la suppression totale l’an prochain de la politique de remboursement de la TVA à l’exportation générera inévitablement une ruée extrêmement forte vers les exportations, ce qui accentuera la tension sur une chaîne d’approvisionnement en cellules déjà saturée ; les prix des cellules atteindront alors très probablement leur pic annuel. L’année prochaine, avec l’entrée en production effective et la montée en cadence des nouvelles capacités des différents acteurs, la situation de tensions offre-demande s’apaisera et, conjuguée aux anticipations d’un possible recentrage à la baisse des prix des matières premières, les prix des cellules courantes telles que les 314 Ah devraient refluer de manière rationnelle.

Département de recherche sur l’industrie des nouvelles énergies de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

Yang Le 021-51595898

Li Yisha 021-51666730

Huang Chencong 021-51595860

![[Analyse SMM] Bilan semestriel 2026 du marché des séparateurs : l'équilibre offre-demande se resserre légèrement, le niveau des prix augmente progressivement.](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![S1 : Le prix du cobalt raffiné bondit de plus de 97 % en glissement annuel ; la demande reste au cœur des préoccupations ; qu’attendre du marché à l’avenir ? [Observation hebdomadaire]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)