Actualités du 10 juillet 2026 :

Au premier semestre (S1) 2026, les prix du minerai de chrome ont connu des fluctuations saisonnières marquées, en hausse continue au premier trimestre (T1) puis en baisse progressive au deuxième trimestre (T2).

I. Analyse des prix : hausse portée par les coûts, repli sous l’effet d’un excédent

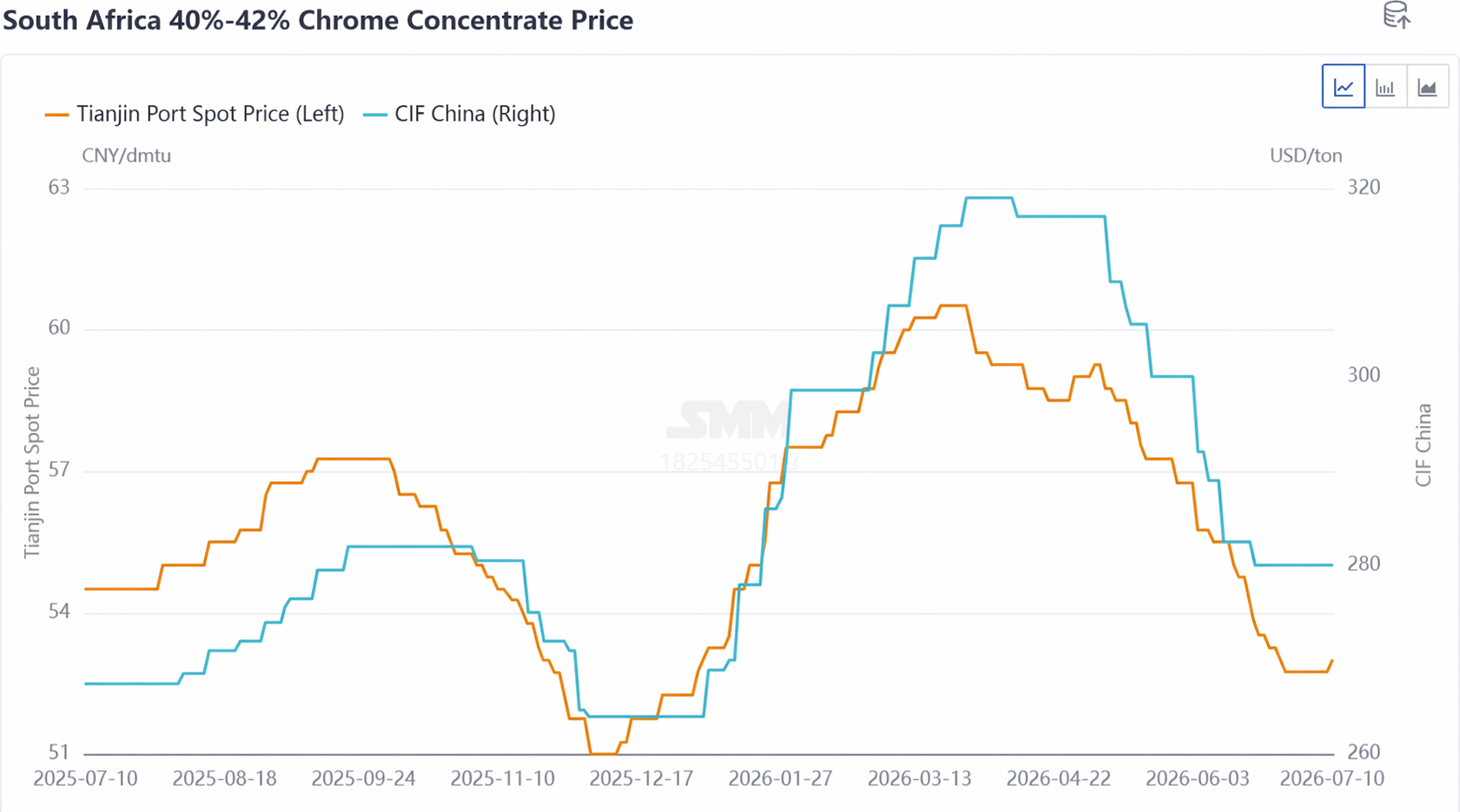

Prenons l’exemple du concentré de chrome sud-africain à 40-42 % : au T1, le prix spot intérieur est passé de 52,5 yuan/mtu à 60,5 yuan/mtu, et les offres des principales mines étrangères ont progressé de 264 $/tonne à 319 $/tonne. Auparavant, le durcissement des quotas de minerai de nickel en Indonésie avait entraîné une hausse notable des prix de l’acier inoxydable. Porté par des anticipations haussières, le marché international du minerai de chrome a le premier relevé ses offres. Combiné aux besoins de reconstitution des stocks avant le Nouvel An chinois par les usines de ferrochrome chinoises, le marché spot en Chine a suivi la tendance haussière. Par la suite, le déclenchement du conflit américano-iranien au Moyen-Orient a provoqué une flambée des prix des carburants, poussant fortement à la hausse les tarifs du fret maritime du minerai de chrome. L’envolée des coûts a soutenu un nouvel ajustement à la hausse des prix du minerai de chrome.

Au T2, un excédent manifeste de minerai de chrome est apparu et la pression croissante des expéditions a conduit les offres à s’orienter progressivement à la baisse. Le conflit au Moyen-Orient s’est quelque peu apaisé et les coûts de transport maritime du minerai de chrome ont cessé d’augmenter pour se stabiliser. Dans le même temps, les expéditions mondiales de minerai de chrome se sont maintenues à un niveau relativement élevé, entre 2,8 et 3 millions de tonnes, assurant une offre abondante. Avec des arrivages concentrés dans les ports, les stocks portuaires de minerai de chrome ont augmenté de façon continue. Parallèlement, les producteurs de ferrochrome avaient déjà constitué leurs stocks de manière groupée plus tôt, de sorte que leur volonté d’acheter était limitée et qu’ils restaient majoritairement attentistes vis-à-vis de l’évolution des prix du minerai de chrome, entraînant une insuffisance des transactions réelles. La confiance des fournisseurs de minerai de chrome s’est affaiblie et ils ont commencé à écouler leurs stocks à des prix plus bas en rognant sur leurs marges. Les prix du concentré de chromite sud-africain, largement disponible, ont chuté sensiblement de 60,5 yuan/mtu à 55 yuan/mtu, tandis que le concentré de chrome à haute teneur et les cargaisons spot de qualité courante étaient relativement rares, limitant leur baisse et créant une tendance globalement divergente.

II. État de l’offre : expéditions stables, stocks ne cessant d’atteindre de nouveaux records

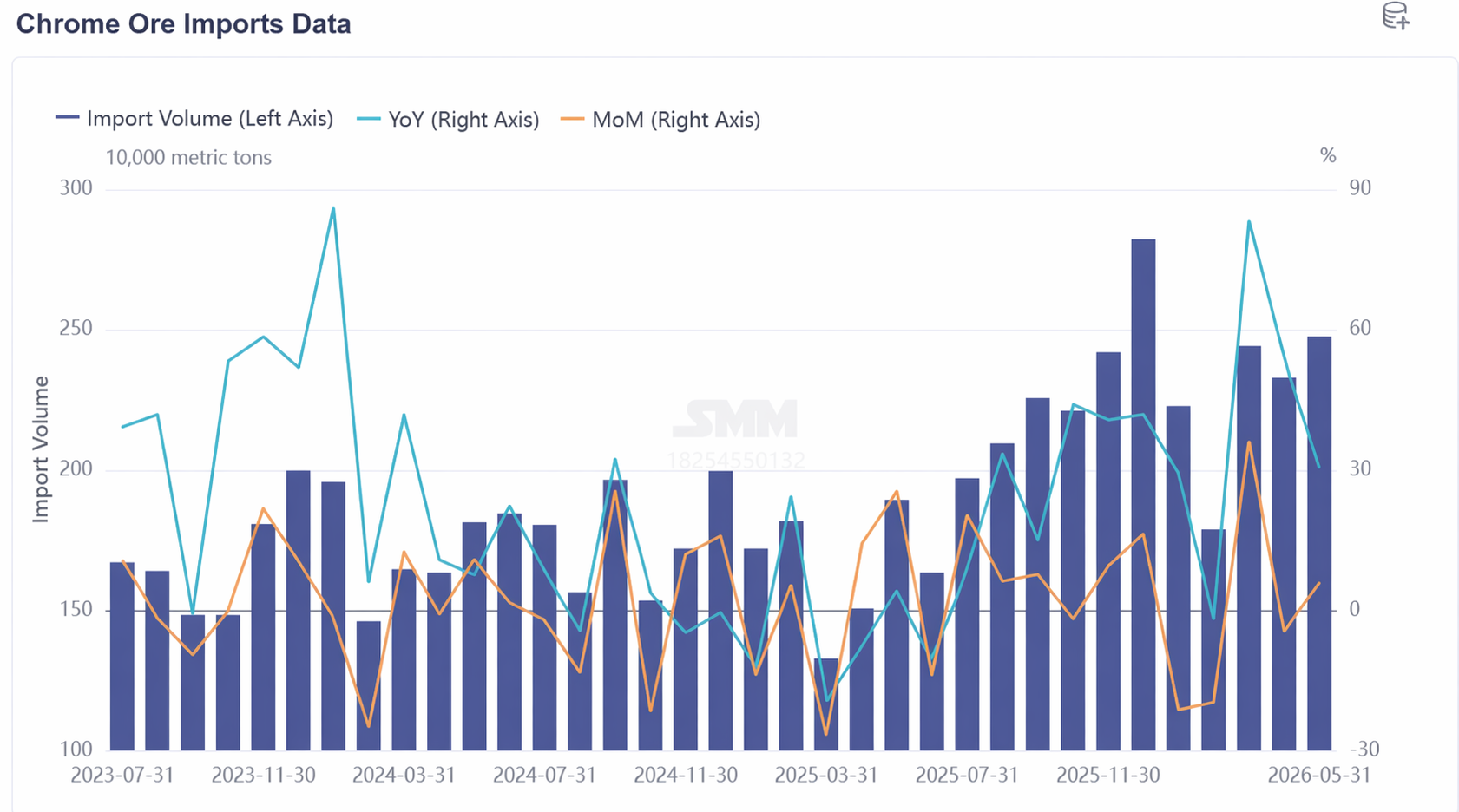

Selon les données de SMM, de janvier à juin 2026, les expéditions mondiales de minerai de chrome ont totalisé 16,0796 millions de tonnes, en hausse de 13,87 % en glissement annuel, les volumes mensuels se maintenant entre 2,8 et 3 millions de tonnes. Par ailleurs, les importations totales de minerai de chrome de la Chine de janvier à mai 2026 se sont élevées à 11,2556 millions de tonnes, soit une moyenne de 2,2511 millions de tonnes par mois, en hausse de 36,36 % en glissement annuel. À l'exception de février, où les inondations pendant la saison des pluies en Afrique du Sud ont perturbé le transport du minerai de chrome, l'offre de minerai de chrome au S1 2026 est restée globalement à des niveaux élevés, et le paysage d'offre abondante ne devrait pas évoluer à court terme.

Du point de vue de la composition, l'Afrique du Sud a continué de dominer largement. Au S1 2026, les importations de minerai de chrome en provenance d'Afrique du Sud ont totalisé 8,96 millions de tonnes, en hausse de 29,91 % en glissement annuel, représentant 79,64 %. En 2025, les réductions massives de la production de ferrochrome en Afrique du Sud ont entraîné une chute de la capacité d'absorption locale de minerai de chrome, incitant les mines à se concentrer davantage sur les exportations, ce qui a entraîné une augmentation continue de l'offre sud-africaine de minerai de chrome. Dans le même temps, les approvisionnements en provenance du Zimbabwe et de la Turquie ont également affiché une nette tendance à la hausse. Les importations de minerai de chrome du Zimbabwe ont atteint 989 600 tonnes, en hausse de 44,3 % en glissement annuel, représentant 8,8 % ; celles de Turquie ont atteint 694 600 tonnes, en hausse de 170,17 % en glissement annuel, représentant 6,13 %.

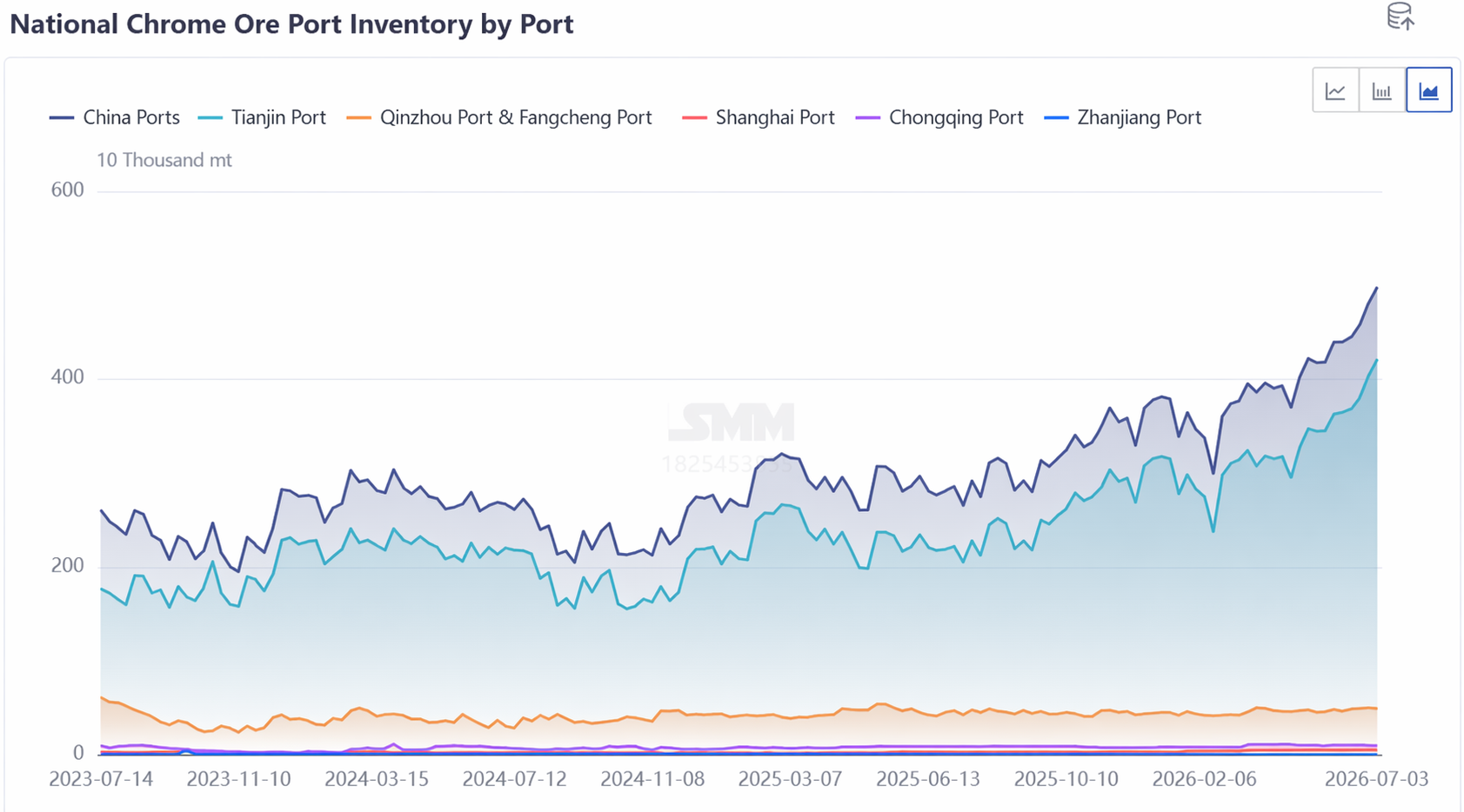

Les arrivages portuaires concentrés et les entrées en entrepôt accrues ont poussé les stocks portuaires à battre des records à plusieurs reprises. Fin juin, les stocks portuaires de minerai de chrome en Chine totalisaient 4,7 millions de tonnes, en hausse de 67,86 % par rapport à la même période l'an dernier. Affectés par les anticipations baissières liées à la basse saison de consommation en aval, les producteurs de ferrochrome du côté de la demande ont pour la plupart adopté une position attentiste, avec un intérêt d'achat limité, et le minerai de chrome n'a pas encore connu de point d'inflexion de déstockage.

III. Paysage de la demande : Production stable, mais rythme d'achat atone

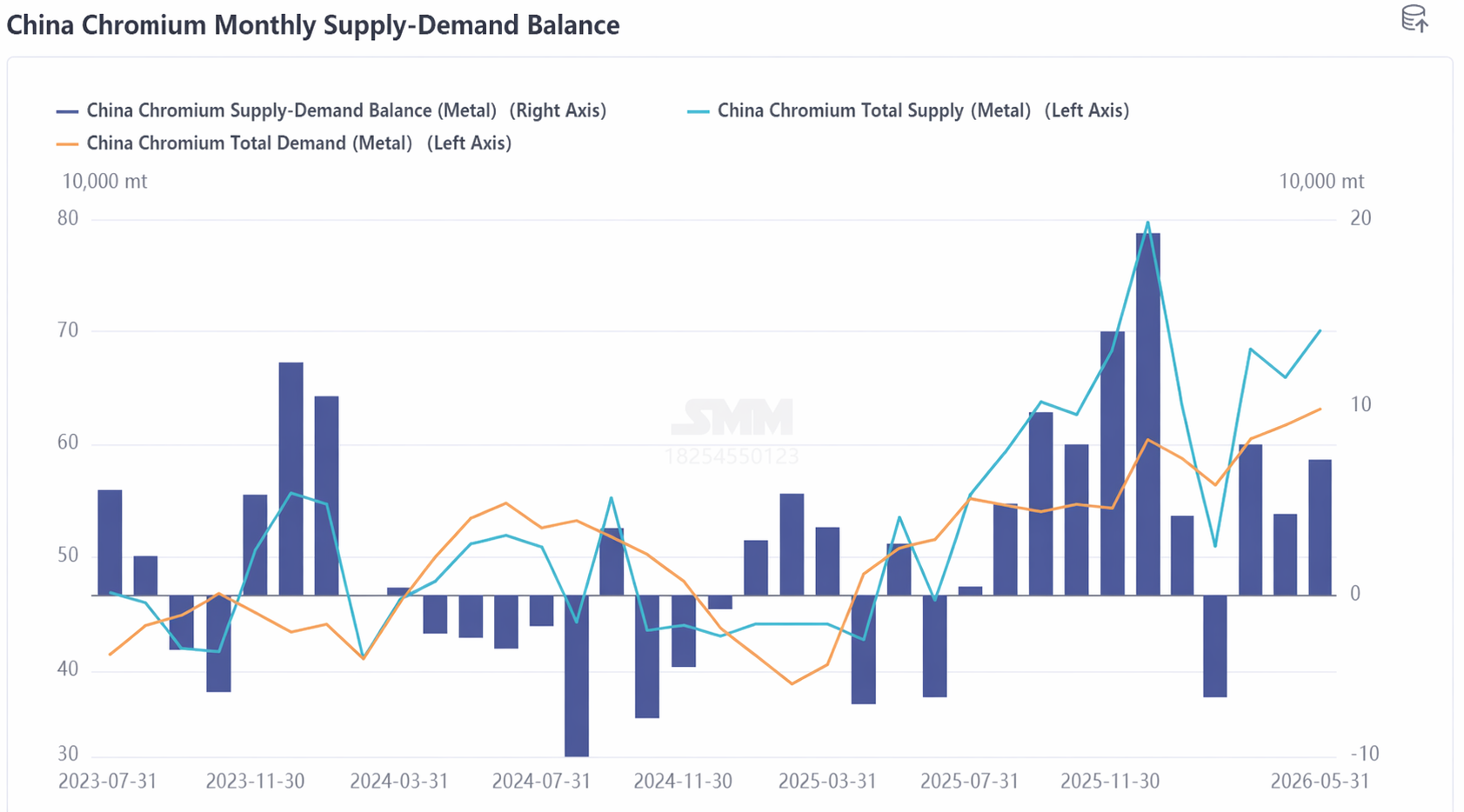

Au S1 2026, la production nationale de ferrochrome a globalement suivi une tendance à la hausse, avec une moyenne de 900 200 tonnes par mois, en hausse de 36,79 % en glissement annuel, apportant un soutien de demande rigide de fond pour le minerai de chrome. Cependant, les producteurs de ferrochrome ont pour la plupart constitué leurs stocks de matières premières au T1. Au T2, influencés par la dérive baissière de l'acier inoxydable en aval, ils ont adopté une stratégie de flux tendu sans constitution de stocks à long terme. Par conséquent, la demande de consultations et d'achats de matières premières de minerai de chrome est apparue relativement faible, forçant les prix du minerai de chrome à s'éroder à la baisse. En outre, compte tenu de l'offre manifestement abondante de minerai de chrome, les producteurs de ferrochrome ont maintenu une forte attitude attentiste et, affectés par la baisse des prix du ferrochrome dans un contexte de suroffre, manquaient de confiance dans les perspectives futures. Ils ont fait pression pour obtenir des prix plus bas, ce qui a abouti à une impasse de bras de fer entre acheteurs et vendeurs.

IV. Perspectives du marché :

À court terme, dans des conditions de suroffre, le marché du minerai de chrome devrait continuer d'évoluer latéralement dans une fourchette étroite. D'une part, la reprise de la production de ferrochrome en Afrique du Sud est lente, et la capacité d'absorption locale de minerai de chrome reste faible. Les exportations mensuelles devraient se maintenir à un niveau élevé, avec une moyenne de 2,4 millions de tonnes, de sorte que la probabilité d'une baisse de l'offre d'expéditions de minerai de chrome est relativement faible. D'autre part, la basse saison de consommation continue de peser sur le marché de l'acier inoxydable, les aciéries procédant à des réductions de production et à des opérations de maintenance. Les anticipations pessimistes se transmettront vers l'amont, entraînant une baisse des prix du ferrochrome. Les producteurs de ferrochrome achèteront principalement en fonction de leurs besoins, de sorte que la demande de minerai de chrome sera inférieure aux arrivages portuaires, maintenant des stocks portuaires élevés avec peu de chances de déstockage à court terme. Cependant, compte tenu de la forte incertitude de la situation internationale, les coûts d'extraction et de transport du minerai de chrome à l'étranger fourniront un soutien plancher, limitant la marge de baisse prononcée, et les prix devraient rester globalement stables. Il conviendra de suivre l'évolution de la reprise de la production de ferrochrome en Afrique du Sud, les programmes de production d'acier inoxydable et de ferrochrome en aval, ainsi que l'évolution de la situation macroéconomique et internationale.

![[Analyse SMM] Bilan du marché du minerai de chrome 2026 : dynamique offre-demande inversée, les stocks en hausse pèsent sur les prix](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Le sentiment attentiste du marché est fort et les gains des prix au comptant sont limités [Revue hebdomadaire SMM SiMn]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[Revue hebdomadaire du minerai de manganèse SMM] Le marché étranger a largement baissé, couplé à une demande faible, et les prix du minerai de manganèse étaient sous pression et stagnants.](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)