SMM, 10 juillet :

Au premier semestre 2026, le marché des wafers photovoltaïques, sous la pression conjuguée d’un déséquilibre offre-demande et d’ajustements politiques, a traversé un cycle de baisses de prix progressives, de programmes de production d’abord en hausse puis en baisse, et de rationalisation accélérée des capacités.

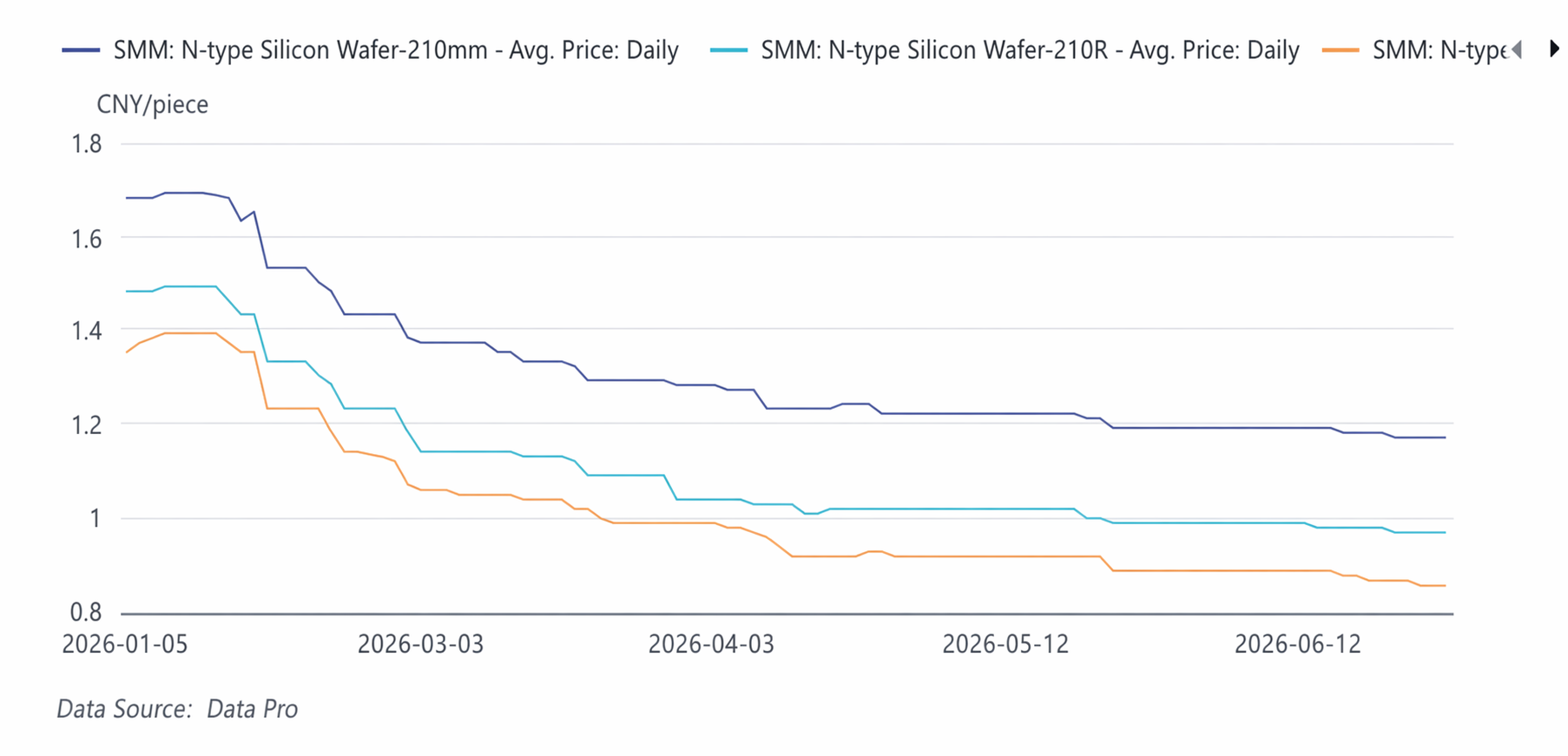

De mi-janvier à mi-février : un cycle de forte baisse. Les prix ont entamé l’année en s’appuyant sur un rebond déclenché par la campagne de l’Administration nationale de l’énergie contre l’involution du secteur fin 2025, mais avec l’arrivée de la période creuse du Nouvel An chinois et la fin du cycle de réapprovisionnement dans la chaîne industrielle, la demande s’est rapidement affaiblie, entraînant une forte baisse des prix. L’indice des wafers de 182 mm est passé d’un sommet de 1,39 yuan/pièce à la mi-janvier à 1,14 yuan/pièce à la mi-février, soit une baisse cumulée d’environ 18 % en un mois et demi.

De fin février à mi-avril : la baisse s’est atténuée et les prix se sont stabilisés par étapes. En mars, les cadences de production des fabricants de wafers ont augmenté de 10,71 % en glissement mensuel, mais les usines de cellules solaires en aval ont simultanément fortement relevé leurs taux d’utilisation, alimentant un déstockage progressif des wafers, ce qui a nettement ralenti la baisse des prix. En avril, les producteurs ont réduit leurs cadences de production de 5,4 %, les prix du marché ont cessé de baisser et les petits et moyens producteurs se sont alignés sur les prix des leaders.

De fin avril à fin juin : les grands producteurs ont maintenu leurs prix tandis que les plus petits ont subi des baisses divergentes. Les principaux fabricants de wafers ont défendu conjointement leur prix plancher, mais en aval, une surcapacité dans le secteur des cellules solaires, conjuguée à la baisse des prix de l’argent, a fait passer les prix des cellules en dessous des coûts de trésorerie, exerçant une pression constante en amont sur les wafers pour obtenir des baisses de prix et écouler les volumes. Le marché a affiché une structure par niveaux : les grands producteurs maintenaient des fourchettes de prix plus élevées, tandis que les producteurs de deuxième et troisième rangs offraient des rabais pour écouler leurs volumes. Le marché s’est encore affaibli en juin, les prix bas des wafers 210N descendant jusqu’à 1,16 yuan/pièce, tandis que les wafers de petit format 183 ont subi la pression baissière la plus marquée.

Résumé de l’offre et de la demande :

Le marché des wafers a constamment fait face à un léger excédent d’offre au premier semestre 2026, la production fluctuant, d’abord en hausse puis en baisse, tandis que les stocks ont connu un processus de « déstockage — constitution de stocks — accélération divergente de la constitution de stocks ». " La production est restée élevée en janvier-février. En mars, sous l'effet de l'augmentation du nombre de jours calendaires et d'une demande stimulée par une ruée vers les exportations avant la suppression des remboursements de taxes, les plans de production ont augmenté d'environ 10,71 % en glissement mensuel. En avril, les entreprises ont volontairement réduit leurs plans de production d'environ 5,4 %. La production de mai est restée globalement stable en glissement mensuel. En juin, le plan de production devait se situer dans une fourchette de 54 à 55 GW, maintenant l'offre globale légèrement supérieure à la demande.

Du côté des stocks, un déstockage temporaire s'est produit en mars, tiré par les plans de production élevés des producteurs de cellules en aval. À partir d'avril, les réductions de production dans les usines de cellules ayant dépassé celles des usines de plaquettes, les stocks ont commencé à se reconstituer. En juin, en raison de l'affaiblissement séquentiel des commandes à l'exportation et de la pression exercée par la flambée des taux de fret maritime, le rythme d'accumulation des stocks s'est accéléré. Parallèlement, les réductions de production dans les entreprises intégrées et la concentration des commandes de façonnage ont encore perturbé le rythme d'alignement de l'offre et de la demande.

Perspectives :

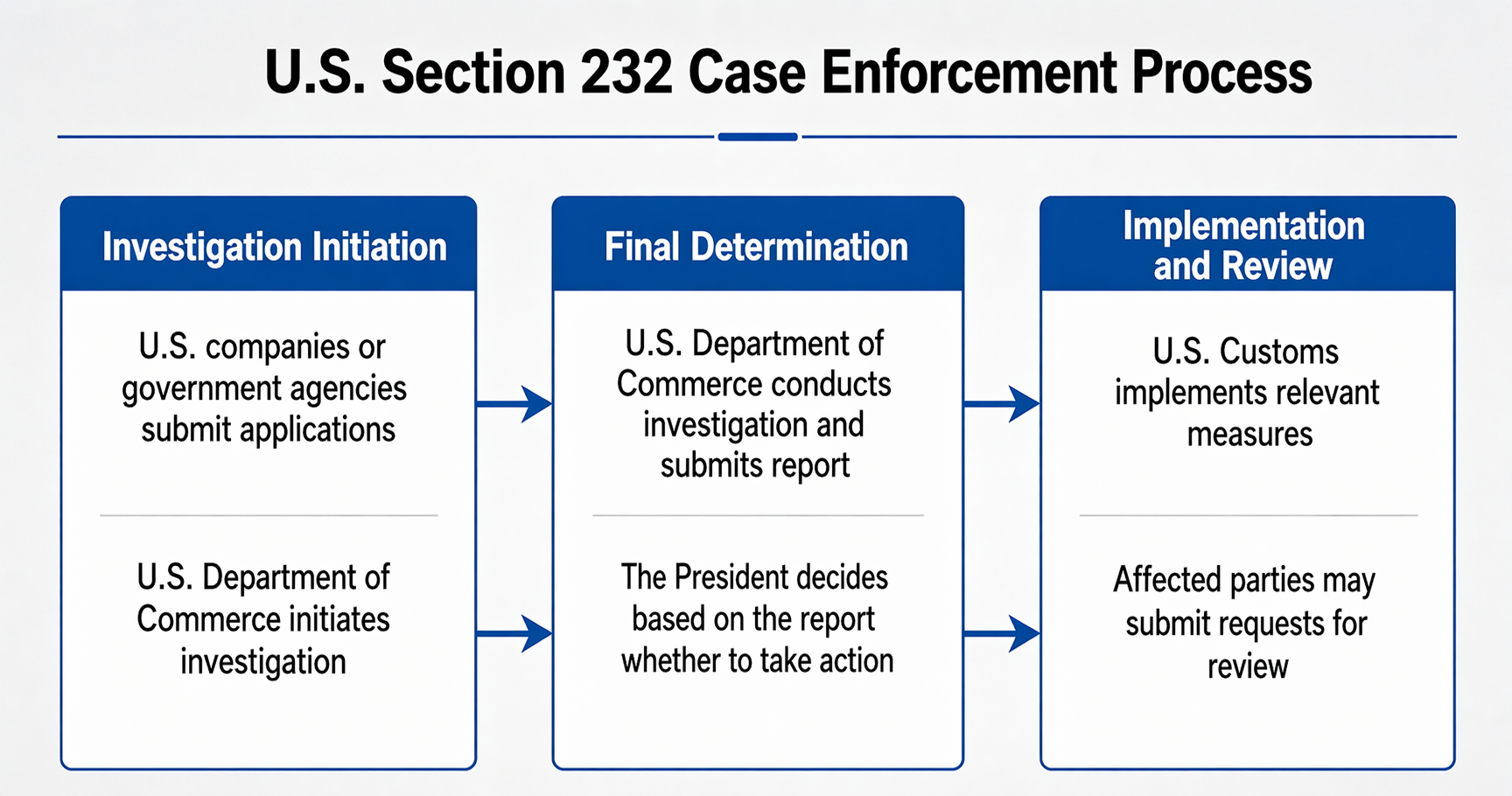

Section 232 des États-Unis

Depuis 2024, la surcapacité et l'insuffisance de la demande intérieure ont contraint les entreprises photovoltaïques à s'implanter à l'étranger et à explorer les marchés extérieurs. Cependant, les résultats ont été médiocres. Des visites sur le terrain ont révélé de multiples obstacles entravant l'expansion des entreprises chinoises, notamment le soutien de la chaîne industrielle, les risques politiques et les coûts de main-d'œuvre. Le futur modèle du commerce purement exportateur va évoluer, et la voie vers l'obtention de bénéfices à l'étranger s'orientera vers des coentreprises et la construction d'usines à l'étranger.

Au second semestre, un point clé sera la section 232 des États-Unis. La section 232 de la loi américaine sur l'expansion du commerce de 1962 autorise le département du Commerce à enquêter sur les importations pour des raisons de sécurité nationale, le président étant habilité à imposer des droits de douane supplémentaires ou à fixer des quotas d'importation sur les produits étrangers. Nous estimons que cela relève du pouvoir présidentiel. S'il choisit de l'appliquer cette année, il y aura deux conséquences :

1. Le commerce photovoltaïque de la Chine sera tracé jusqu'au stade du polysilicium, ce qui signifie que le commerce traditionnel de transbordement deviendra théoriquement impossible. Les entreprises étrangères de polysilicium cesseront de coopérer au blanchiment de l'origine, et la capacité étrangère de polysilicium sera consacrée à l'approvisionnement direct des installations américaines.

2. À l'avenir, seules les régions disposant d'une capacité de plaquettes à l'étranger pourront participer au commerce mondial. Les entreprises à capitaux chinois en Inde et en Asie du Sud-Est seront en concurrence directe, tandis que la capacité « blanchie » en Europe sera dédiée à l’autoconsommation.

Les États-Unis sont actuellement un pays où les produits photovoltaïques offrent des rendements excédentaires. Prenons l'exemple des modules TOPCon locaux, leur prix de vente est environ 3 à 4 fois supérieur à celui pratiqué en Chine. Si les entreprises chinoises souhaitent se déployer durablement à l’étranger, la création de coentreprises est probablement le choix optimal, leur permettant d’échapper au piège domestique où l’augmentation de la production ne fait qu’accentuer les pertes.

Taux de pénétration du fil diamanté en tungstène

Alors que le fil diamanté en tungstène fin de 18 μm atteint une production de masse à grande échelle, couplé à l’optimisation des coûts due à la baisse des prix du tungstène brut, les avantages de l’utilisation du fil de tungstène pour la découpe par rapport au fil diamanté traditionnel en acier au carbone ont été pleinement réalisés.

Selon les calculs du modèle SMM, grâce à une saignée plus étroite qui augmente le nombre de tranches obtenues par kilogramme de lingot de silicium, une économie de 0,05 yuan en coût de polysilicium est réalisée par tranche. Après déduction des 0,03 yuan de coûts supplémentaires en consommables de fil diamanté, il reste une économie nette de 0,03 yuan par tranche, et une capacité d’un GW peut économiser près de 2,96 millions de yuans de dépenses. Dans un contexte où les prix de vente des tranches photovoltaïques continuent de baisser et où l’industrie est entrée dans une phase de concurrence pour les capacités existantes, la marge de compression des coûts du polysilicium se réduit progressivement. Une gestion affinée des coûts non liés au silicium, illustrée par le remplacement du fil diamanté en acier au carbone par le fil en tungstène, constitue un levier crucial pour les producteurs afin d’élargir leurs marges bénéficiaires et de résister à la guerre des prix. Le remplacement du fil diamanté en acier au carbone par le fil fin en tungstène est déjà une tendance de développement industrielle incontestable.

Rationalisation des capacités tirée par le marché

Nous pensons que le creux moyen des prix surviendra en 2027, mais le point le plus bas en termes de calendrier a déjà été atteint récemment. Contrairement à certaines opinions du marché, nous ne pensons pas que la situation deviendra totalement désespérée. Le coût de trésorerie est la ligne rouge de vie ou de mort. Si les prix tombent en dessous, les entreprises ferment ; s’ils remontent au-dessus, elles redémarrent. Une fermeture prolongée en dessous de ce seuil signifie qu’elles ne pourront pas redémarrer. Les voies de rationalisation ultérieure de la capacité de production de wafers se limitent aux suivantes : soit les gouvernements locaux organisent des entreprises publiques pour acquérir, moderniser technologiquement et remettre en service les usines ; soit des capitaux étrangers injectent des fonds pour relancer les entreprises ; soit les entreprises fusionnent, où les gros poissons mangent les petits. La probabilité d'une faillite pure et simple est relativement faible, car la valeur résiduelle des équipements des fabricants de wafers reste très élevée.

Enfin, nous souhaitons également exprimer un point de vue : les capacités bas de gamme ne disparaîtront pas tant qu'il y aura de la demande. Les entreprises photovoltaïques qui courent après les nouvelles technologies et se vantent d'être uniques sont souvent les premières à s'effondrer quand la marée se retire. C'est exactement comme le produit 18X, lancé en 2020 et qui continue aujourd'hui à conserver sa part de marché — durable et résistant. En revanche, certaines technologies vantées ces deux dernières années comme étant en avance sur leur temps n'ont finalement même pas survécu la moitié du temps de ce produit.

![[SMM PV News] TCL Solar fait ses débuts au Salon international du photovoltaïque et du stockage d'énergie du Vietnam 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)

![[SMM PV News] Les entreprises publiques centrales accélèrent le déploiement des technologies à haut rendement, AIKO remporte l'appel d'offres pour l'approvisionnement centralisé de modules photovoltaïques de 4 GW de la section BC de Datang.](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)