SMM, 10 juillet :

I. Résine EVA de qualité photovoltaïque : un marché en montagnes russes complet

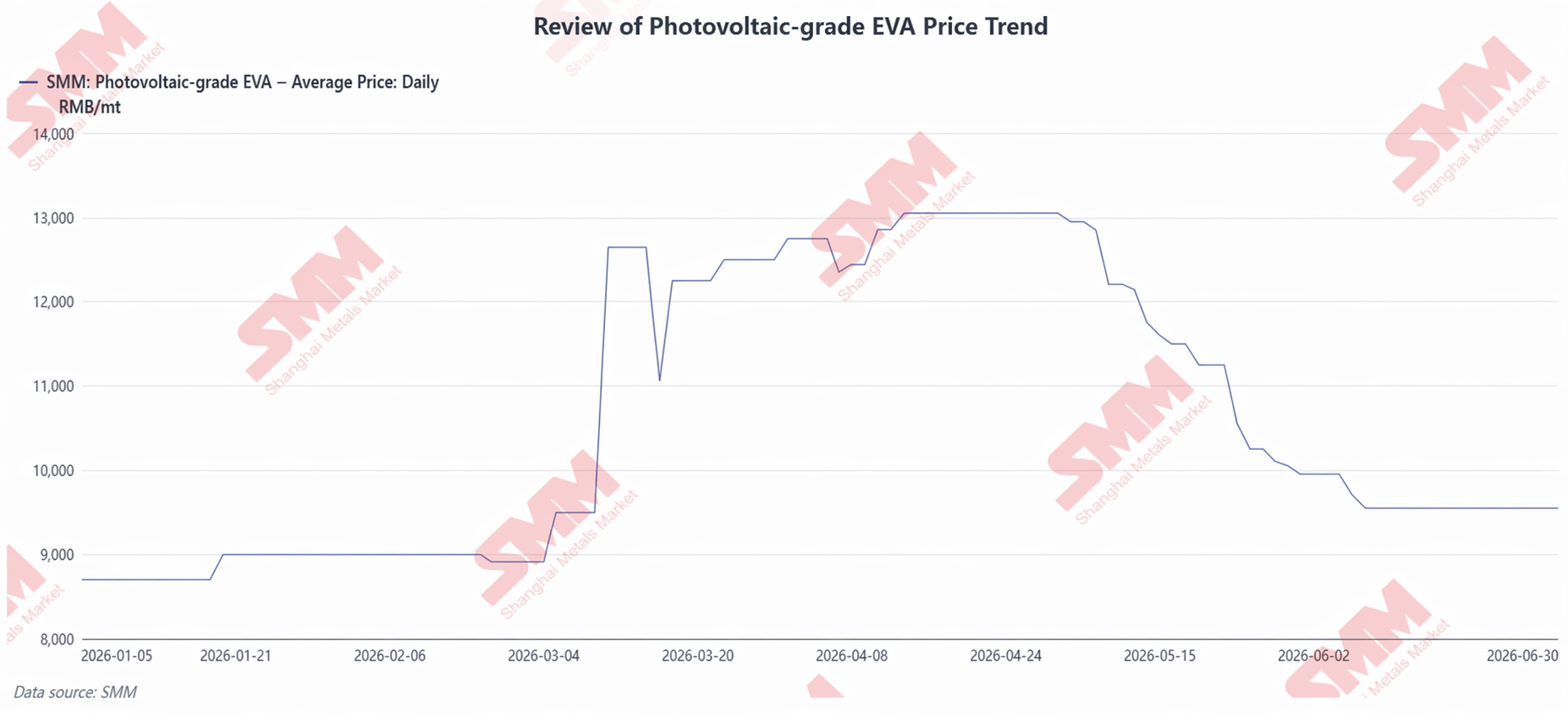

Au premier semestre 2026, les prix de la résine EVA PV ont connu un cycle complet de « consolidation à bas niveau – flambée impulsive – consolidation à haut niveau – accélération des baisses – stabilisation après un plancher », avec des fluctuations dépassant 50 %.

1. Évolution des prix

Début d’année, les prix de la résine EVA PV évoluaient dans une fourchette basse de 8 700 à 9 000 yuans/t. Les usines pétrochimiques subissaient une forte pression sur leurs stocks et le secteur était en perte ou à faible rentabilité. Les producteurs de films en aval écoulaient principalement leurs stocks de matières premières antérieurs, et leur rythme d’approvisionnement restait prudent. La fenêtre de précipitation des exportations s’est ouverte juste avant l’entrée en vigueur, en mars, de la suppression des remboursements de taxe à l’exportation. La production planifiée de modules en Chine est passée de 27,19 GW en février à 36,46 GW, stimulant la production planifiée de films, et les prix de la résine sont rapidement passés de 9 000 yuans/t à 12 650 yuans/t, une progression extrêmement rapide. En avril, les prix de la résine se sont consolidés à des sommets de 12 250 à 13 050 yuans/t, et les prix de la mi-mois ont atteint leur pic du premier semestre. À partir de mai, la fenêtre de précipitation des exportations de modules s’est officiellement refermée, la production planifiée des utilisateurs finaux a fortement chuté, la demande de matières premières pour films s’est rapidement affaiblie, et les stocks de résine du secteur ont continué de s’accumuler. Par ailleurs, l’apaisement des tensions entre les États-Unis et l’Iran a entraîné une baisse notable des cours internationaux du pétrole brut, ce qui a affaibli le soutien des coûts des matières premières de l’EVA, poussant les prix de la résine dans une trajectoire baissière durable. En juin, les usines pétrochimiques ont activement contrôlé leur production pour soutenir les prix, et la demande essentielle de réapprovisionnement des producteurs de films en aval a continué de se matérialiser, de sorte que les stocks du secteur se sont régulièrement résorbés. La forte pression antérieure sur les stocks s’est nettement atténuée et les prix de l’EVA PV ont cessé de baisser pour se stabiliser autour de 9 550 yuans/t.

2. Équilibre offre-demande

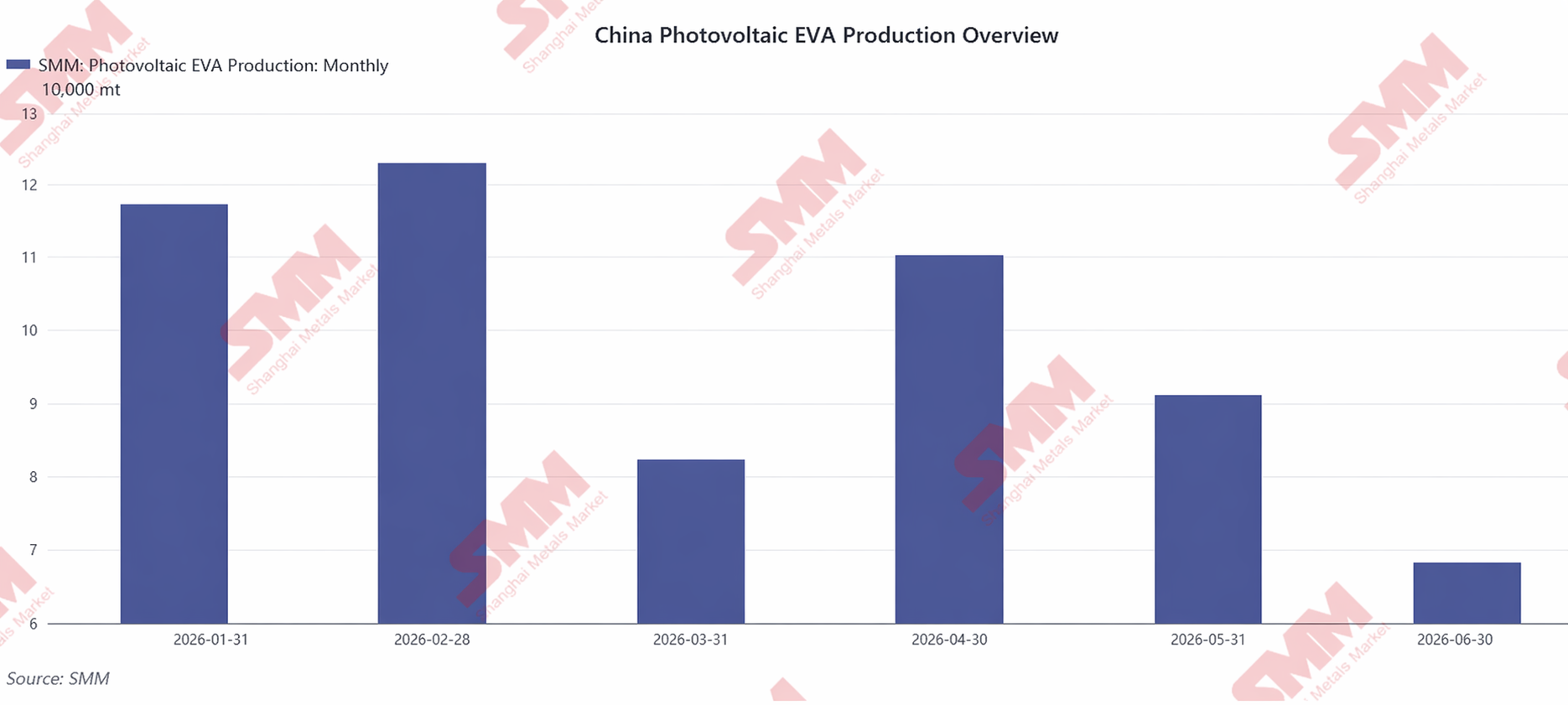

Au premier semestre 2026, la production totale chinoise d’EVA PV s’est établie à environ 592 700 tonnes, en baisse de 18,16 % en glissement annuel. En mars, la précipitation des exportations de modules a fortement dopé la production planifiée, et les taux d’activité des films ont grimpé en parallèle. Cependant, en raison d’une maintenance intensive dans plusieurs installations et d’un contrôle actif de la production par les entreprises pétrochimiques, la production d’EVA PV a chuté de manière significative de 33,2 % en glissement mensuel, c’est-à-dire que l’offre n’a pas suivi l’envolée de la demande, amplifiant encore le déséquilibre temporaire entre l’offre et la demande. En avril, la production programmée de modules a reculé à 28,8 GW, et l’offre de résine libérée plus tôt est progressivement devenue excédentaire. Au milieu et à la fin du deuxième trimestre, bien que la production programmée de modules en aval ait légèrement repris, les fabricants de films ont adopté une stratégie d’approvisionnement prudente, n’achetant qu’en fonction des besoins. Parallèlement, les entreprises pétrochimiques ont constamment ajusté leur planning de production entre les qualités photovoltaïques et non photovoltaïques afin de maîtriser les volumes, ce qui a continué à atténuer les pressions sur l’offre de l’industrie.

3. Coût et rentabilité

L’éthylène et l’acétate de vinyle, les deux matières premières essentielles, représentent ensemble environ 80 % du coût de production de l’EVA de qualité photovoltaïque. Au premier semestre, le coût des résines a connu un cycle en trois phases : « escalade des conflits géopolitiques – consolidation à des niveaux élevés – affaiblissement de la demande et repli », ce qui a été l’un des principaux facteurs à l’origine des fortes fluctuations des prix de l’EVA. De janvier à avril, l’escalade des tensions géopolitiques entre les États-Unis et l’Iran a fait grimper les cours du pétrole brut, et l’éthylène ainsi que l’acétate de vinyle ont progressé de concert. De plus, la hausse des prix spot de la résine a largement dépassé celle des matières premières, et les marges des usines pétrochimiques ont continué de se redresser. De mai à juin, avec la fin de la fenêtre de pointe d’installation des modules, la demande finale s’est affaiblie, entraînant une chute brutale des prix de l’EVA. Parallèlement, les stocks de matières premières achetés à prix élevé par les entreprises ont été progressivement consommés, et la rentabilité du secteur s’est rapidement contractée.

II. Résine POE de qualité photovoltaïque : un marché à forte élasticité reposant sur la dépendance aux importations

En raison de fondamentaux offre-demande et de progrès de localisation différents, la résine POE a nettement divergé de l’EVA en termes d’amplitude de volatilité et de rythme de reprise.

1. Tendance des prix

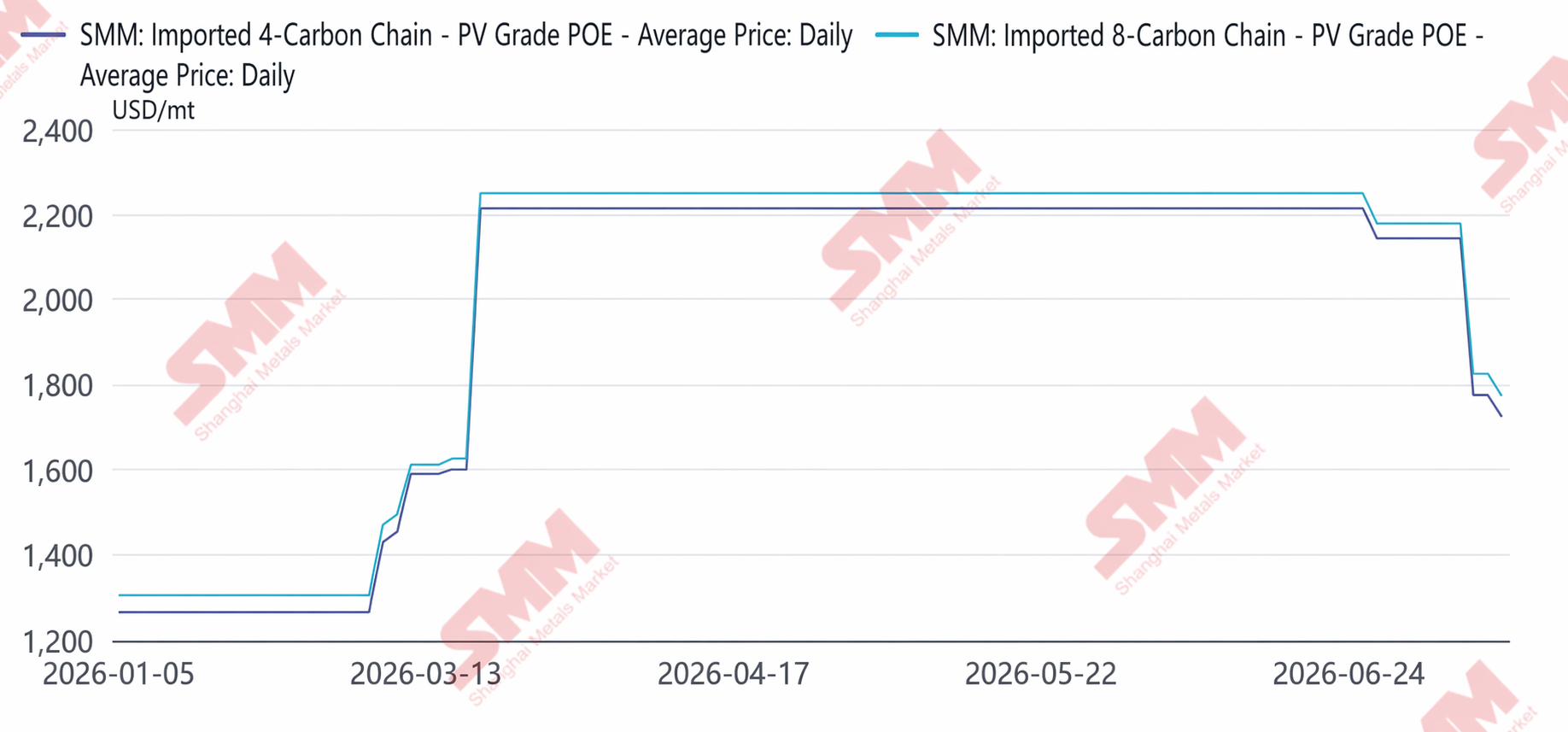

Le POE importé à base de C4 est passé de 1 265 $/tonne en début d’année à 2 215 $/tonne en mars sous l’effet des tensions au Moyen-Orient, s’est consolidé au haut niveau de 2 215 $/tonne d’avril à mai, puis s’est replié à 2 144 $/tonne en juin. Les prix domestiques du POE photovoltaïque à base de C4 ont évolué dans une fourchette basse de 11 281–11 400 yuan/tonne de janvier à février. En mars, une forte hausse des coûts a rapidement propulsé les prix du POE, et le POE à base de C4 a grimpé jusqu’à 16 000 yuan/tonne en avril, soit une hausse cumulée de plus de 40 % en deux mois. En mai, à mesure que les tensions géopolitiques s'apaisaient, que la demande en aval s'affaiblissait et que de nouvelles capacités nationales de POE continuaient d'entrer en service, le déséquilibre offre-demande s'est progressivement aggravé et les prix se sont repliés par rapport à leurs niveaux élevés. En juin, le déséquilibre du marché s'est encore accentué, les prix des POE ont accéléré leur baisse et, à fin juin, les prix des POE à base de C4 étaient retombés à environ 13 000 yuans/tonne.

2. Caractéristiques uniques du POE

La localisation du POE a réalisé des percées par étapes, mais à court terme, la substitution complète des importations se heurte encore à des obstacles significatifs. Au premier semestre, la capacité nationale de POE a progressivement augmenté et les volumes d'importation correspondants ont simultanément diminué. Cependant, en raison de barrières techniques telles que la stabilité des produits et les procédés de catalyse, le marché chinois doit encore recourir à des grades importés pour compléter l'offre. Parallèlement, en raison de coûts des matières premières relativement élevés et du seuil technique élevé pour la production de films en POE pur, les fabricants de films en aval avaient une capacité d'absorption réelle limitée, ce qui rendait difficile une libération à grande échelle de la demande finale à court terme. Le rythme d'expansion de l'offre a été nettement plus rapide que la croissance de la demande.

III. Perspectives pour le second semestre

Au second semestre, les deux types de résine seront confrontés à un bras de fer entre les « attentes de reprise de la demande » et la « pression liée à la croissance de l'offre », mais l'EVA subira une pression globale plus forte. Pour l'EVA, près de 600 000 tonnes de nouvelles capacités pourraient être mises en service principalement entre la fin du troisième trimestre et le quatrième trimestre, limitant le potentiel de hausse des prix. Bien que des opportunités de reprise ponctuelles puissent apparaître en haute saison, la hausse est limitée compte tenu de la vague de capacités. Pour le POE, la pression liée à la mise en service de nouvelles capacités est également à venir, mais sous le poids de la pression sur la rentabilité du secteur, certains démarrages prévus pourraient être retardés et la production supplémentaire réelle pourrait être inférieure aux prévisions. D'un point de vue à long terme, avec la norme nationale obligatoire de consommation d'énergie qui devrait entrer en vigueur en 2027 et l'avancement des enquêtes sur la gouvernance des capacités industrielles, si ces mesures parviennent à évincer les capacités obsolètes et énergivores, la configuration offre-demande à moyen et long terme de l'EVA de qualité photovoltaïque et de la résine POE devrait s'améliorer continuellement.

![Analyse et perspectives du marché des wafers PV au S1 2026 – Barrières commerciales, itération technologique et rationalisation des capacités [SMM Analysis]](https://imgqn.smm.cn/usercenter/VprpL20251217171738.jpg)

![[SMM PV News] TCL Solar fait ses débuts au Salon international du photovoltaïque et du stockage d'énergie du Vietnam 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)