Tuần này, giá quặng sắt hồi phục từ mức thấp, nhưng các yếu tố cơ bản tiếp tục suy yếu. Lượng giao hàng toàn cầu và lượng hàng cập cảng đều tăng nhẹ, trong khi sản lượng gang lỏng giảm sâu hơn, làm suy yếu hỗ trợ từ phía cầu. Tin đồn về đình công của nghiệp đoàn BHP, cùng với căng thẳng leo thang tại Trung Đông, đẩy giá dầu thô và cước vận tải biển tăng, kết hợp đưa hợp đồng quặng sắt tương lai được giao dịch nhiều nhất lên cao hơn. Tuy nhiên, biên lợi nhuận của các nhà máy thép thu hẹp, tâm lý mua vào trầm lắng, và khả năng hạn chế sản xuất vì lý do bảo vệ môi trường vào giữa tháng 7 khiến các nhà máy chủ yếu mua bổ sung theo nhu cầu, với mong muốn ép giá. Điều này khiến giá giao ngay tăng kém hơn giá tương lai. Đối với hàng giao ngay tại cảng, trung bình tuần của chỉ số MMI 61% giảm nhẹ xuống dưới mức của tuần trước.

Biểu đồ: Chỉ số Giao ngay tại Cảng MMI 61%

Nguồn: SMM

Tuần này, giá tinh quặng sắt trong nước giảm nhẹ. Theo khu vực, giá tại Đường Sơn, Thiên An và Thiên Tây (Hà Bắc) tương đối ổn định; Triều Dương, Bắc Phiếu và Kiến Bình ở tây Liêu Ninh cũng tương đối ổn định; còn miền đông Trung Quốc tăng 1-5 nhân dân tệ/tấn. Giá tinh quặng sắt khu vực Đường Sơn tương đối ổn định, với tinh quặng loại 66% giao khô, đã bao gồm thuế, ở mức 970-980 nhân dân tệ/tấn. Nhìn chung, sản xuất tại khu vực Đường Sơn tương đối ổn định, các mỏ và nhà máy tuyển quặng hầu hết hoạt động theo kế hoạch; thị trường quặng nội địa Thừa Đức giao dịch ở mức trung bình, nguồn quặng thô khan hiếm, hạn chế hoạt động của nhà sản xuất, công suất vận hành tổng thể thấp, nguồn cung giao ngay eo hẹp, và tâm lý giữ giá, hạn chế bán ra của người nắm giữ rất mạnh. Các khu vực khác hầu hết hoạt động theo kế hoạch. Về phía cầu, các nhà máy thép tiếp tục mua theo nhu cầu, giao dịch thị trường tổng thể khá trì trệ, bên bán và bên mua vẫn trong thế giằng co.

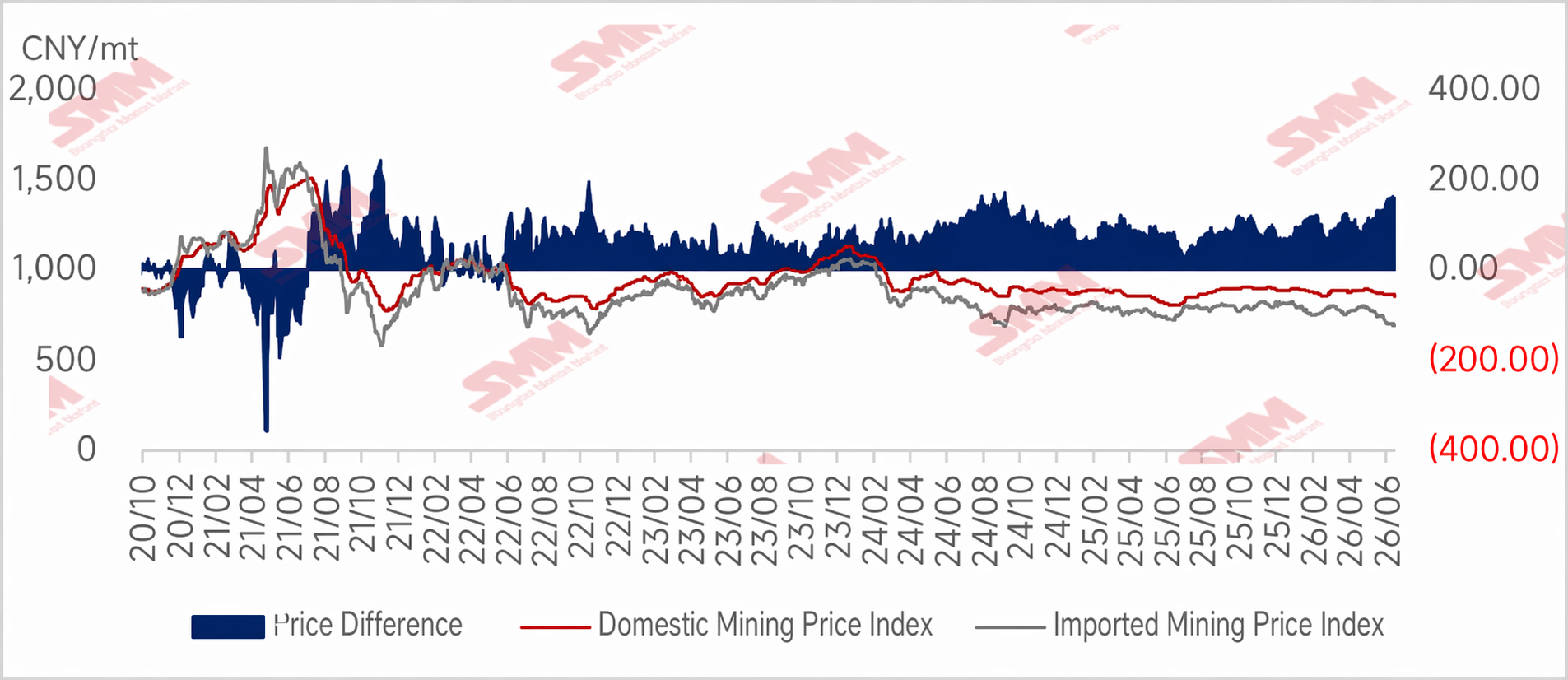

Biểu đồ: Nguồn cung Quặng Nội địa Duy trì Yếu; Chênh lệch Giá Quặng Nội địa - Nhập khẩu Duy trì ở Mức Cao

Triển vọng Tuần tới

Quặng nhập khẩu: Nhìn sang tuần tới, các yếu tố cơ bản của quặng sắt dự kiến vẫn yếu, với sản lượng gang lỏng còn dư địa giảm thêm trong khi nguồn cung duy trì ở mức cao. Khoảng cách cung - cầu có thể nới rộng hơn, và tồn kho tại cảng chịu áp lực gia tăng tồn trữ, gây sức ép lên giá quặng. Tuy nhiên, tuần tới là giai đoạn xác minh quan trọng đối với một số tin đồn lớn, và sự bất ổn của thị trường rất cao. Với các yếu tố tăng giá và giảm giá đan xen, giá quặng sắt dự kiến sẽ dao động đi ngang.

Quặng nội địa: Nhìn về tuần tới, giá tinh quặng sắt của Trung Quốc dự kiến vẫn khan hiếm, với tình hình cơ bản trong nước khó thay đổi. Tại các nhà máy thép, tổng sản lượng gang lò cao dự kiến có xu hướng giảm, làm suy yếu hỗ trợ cho nhu cầu tinh quặng sắt. Nhìn chung, giá tinh quặng nội địa dự kiến sẽ ảm đạm trong ngắn hạn.

![Tiềm năng tăng giảm ngắn hạn của kim loại đen bị hạn chế [SMM Báo cáo Hàng tuần Chuỗi ngành Thép]](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)