SMM, 10 июля:

I. Фотоэлектрическая смола EVA: рынок, прошедший полный цикл «американских горок»

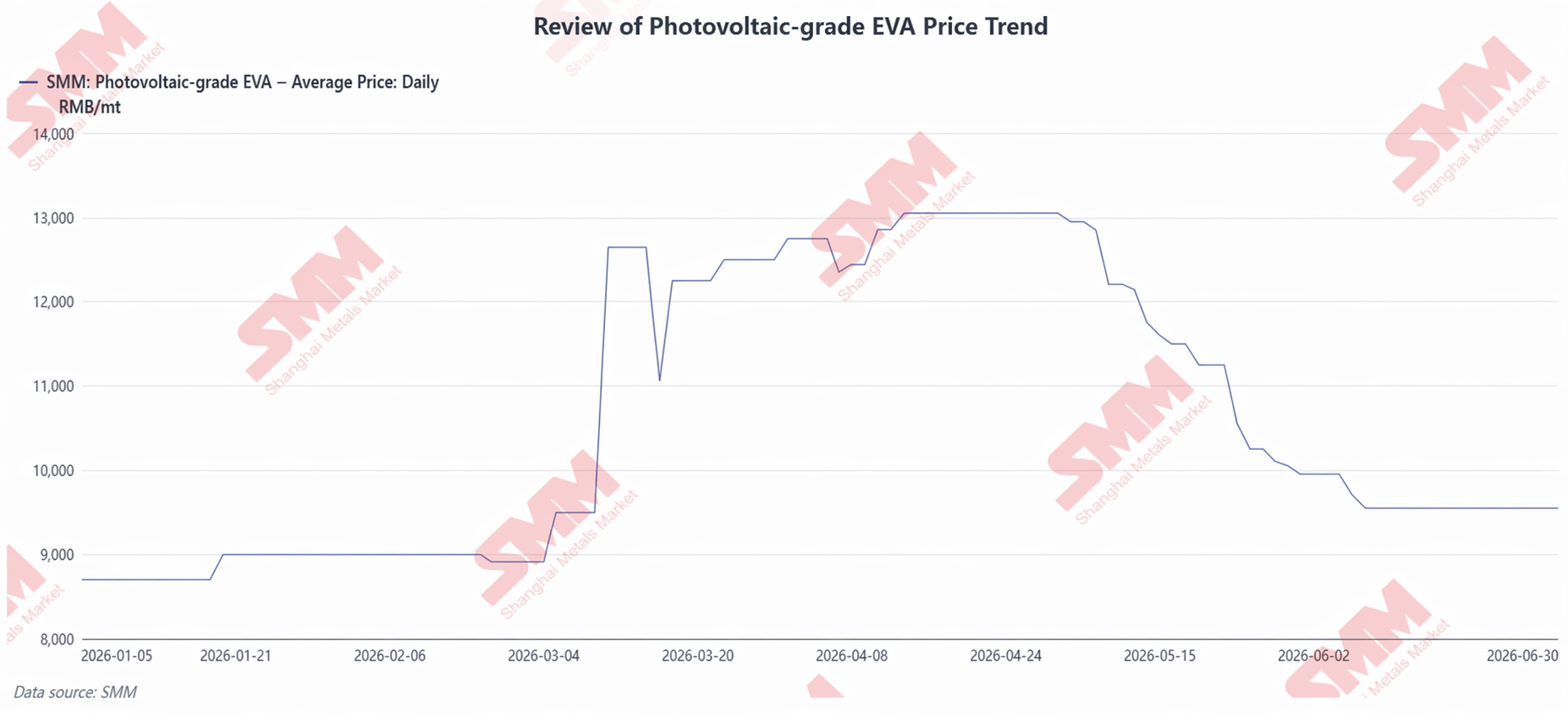

В первой половине 2026 г. цены на фотоэлектрическую смолу EVA прошли полный цикл: «боковое движение на минимумах – импульсный рост – консолидация на максимумах – ускоренное падение – достижение дна и стабилизация», с колебаниями, превышающими 50%.

1. Динамика цен

В начале года цены на фотоэлектрическую смолу EVA колебались в низком диапазоне 8 700–9 000 юаней/т. Нефтехимические заводы испытывали высокую нагрузку по складским запасам, отрасль находилась в убыточном или низкорентабельном состоянии. Производители плёнки в основном расходовали ранее накопленные запасы сырья и закупались осторожно. Окно ускоренных экспортных поставок открылось непосредственно перед отменой возврата экспортного НДС в марте. Плановый объём производства модулей в Китае резко вырос с 27,19 ГВт в феврале до 36,46 ГВт, что увеличило плановый выпуск плёнки, и цены на смолу быстро взлетели с 9 000 до 12 650 юаней/т – чрезвычайно быстрый рост. В апреле цены консолидировались на высоких уровнях 12 250–13 050 юаней/т, а в середине месяца достигли пика первого полугодия. В мае окно экспортного ажиотажа официально закрылось, плановое производство конечных потребителей резко сократилось, спрос на сырьё для плёнки быстро ослаб, а отраслевые запасы смолы продолжили расти. Кроме того, на фоне ослабления напряжённости между США и Ираном заметно снизились мировые цены на нефть, ослабив поддержку затрат на сырьё для EVA, что привело к устойчивому нисходящему тренду цен на смолу. В июне нефтехимические заводы активно ограничивали производство, чтобы поддержать цены, а спрос на обязательное пополнение запасов со стороны производителей плёнки продолжал реализовываться, отраслевые запасы устойчиво сокращались. Давление высоких складских запасов заметно снизилось, и цены на фотоэлектрическую смолу EVA прекратили снижение и стабилизировались на уровне около 9 550 юаней/т.

2. Баланс спроса и предложения

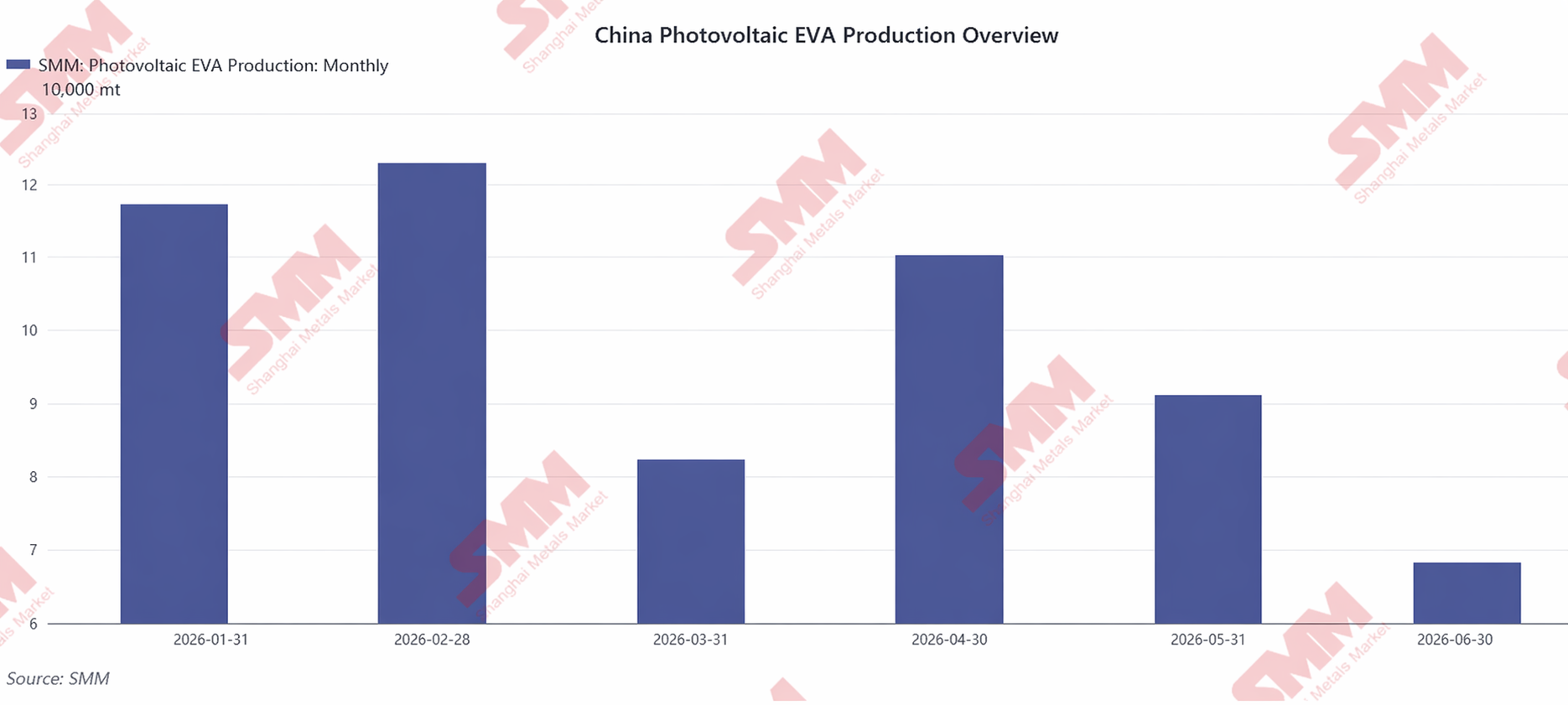

В первой половине 2026 г. совокупный объём производства фотоэлектрической смолы EVA в Китае составил около 592 700 т, что на 18,16% ниже уровня прошлого года. В марте экспортный бум вызвал резкий рост планового выпуска модулей, уровень загрузки мощностей по плёнке также повысился. Однако из-за интенсивных ремонтов на нескольких предприятиях и активного сокращения производства нефтехимическими компаниями выпуск фотоэлектрической смолы EVA значительно сократился на 33,2% по сравнению с предыдущим месяцем, то есть предложение не успевало за резким ростом спроса, что ещё больше усилило краткосрочный дисбаланс между спросом и предложением. В апреле плановое производство модулей снизилось до 28,8 ГВт, а предложение смолы, поступившее ранее, постепенно стало избыточным. Во второй половине II квартала, хотя плановый выпуск модулей в переработке немного восстановился, производители плёнки придерживались консервативной стратегии закупок, приобретая лишь по мере необходимости. В то же время нефтехимические предприятия постоянно корректировали производственные планы, переключаясь между материалами фотоэлектрического и не фотоэлектрического класса, чтобы активно регулировать объёмы, и общее давление предложения в отрасли продолжило ослабевать.

3. Затраты и рентабельность

Этилен и винилацетат, два ключевых сырьевых компонента, в совокупности составляют около 80% себестоимости производства ЭВА фотоэлектрического класса. В первом полугодии затраты на смолу прошли трёхфазный цикл: «эскалация геополитического конфликта – консолидация на максимумах – ослабление спроса и откат», что стало одним из ключевых факторов, вызвавших резкие колебания цен на смолу ЭВА. С января по апрель усиление геополитической напряжённости между США и Ираном подтолкнуло вверх мировые цены на нефть, а этилен и винилацетат росли синхронно. Более того, рост спотовых цен на смолу значительно опережал удорожание сырья, и прибыль нефтехимических заводов продолжала восстанавливаться. С мая по июнь, после завершения периода пикового монтажа модулей, конечный спрос ослаб, что резко потянуло вниз цены на смолу ЭВА. В то же время запасы дорогостоящего сырья, накопленные ранее, постепенно расходовались, и прибыльность отрасли быстро сократилась.

II. Смола ПОЭ фотоэлектрического класса: высокоэластичный рынок, обусловленный импортной зависимостью

Из-за различий в балансе спроса и предложения и степени локализации смола ПОЭ продемонстрировала явное расхождение с ЭВА по амплитуде волатильности и темпам восстановления.

1. Динамика цен

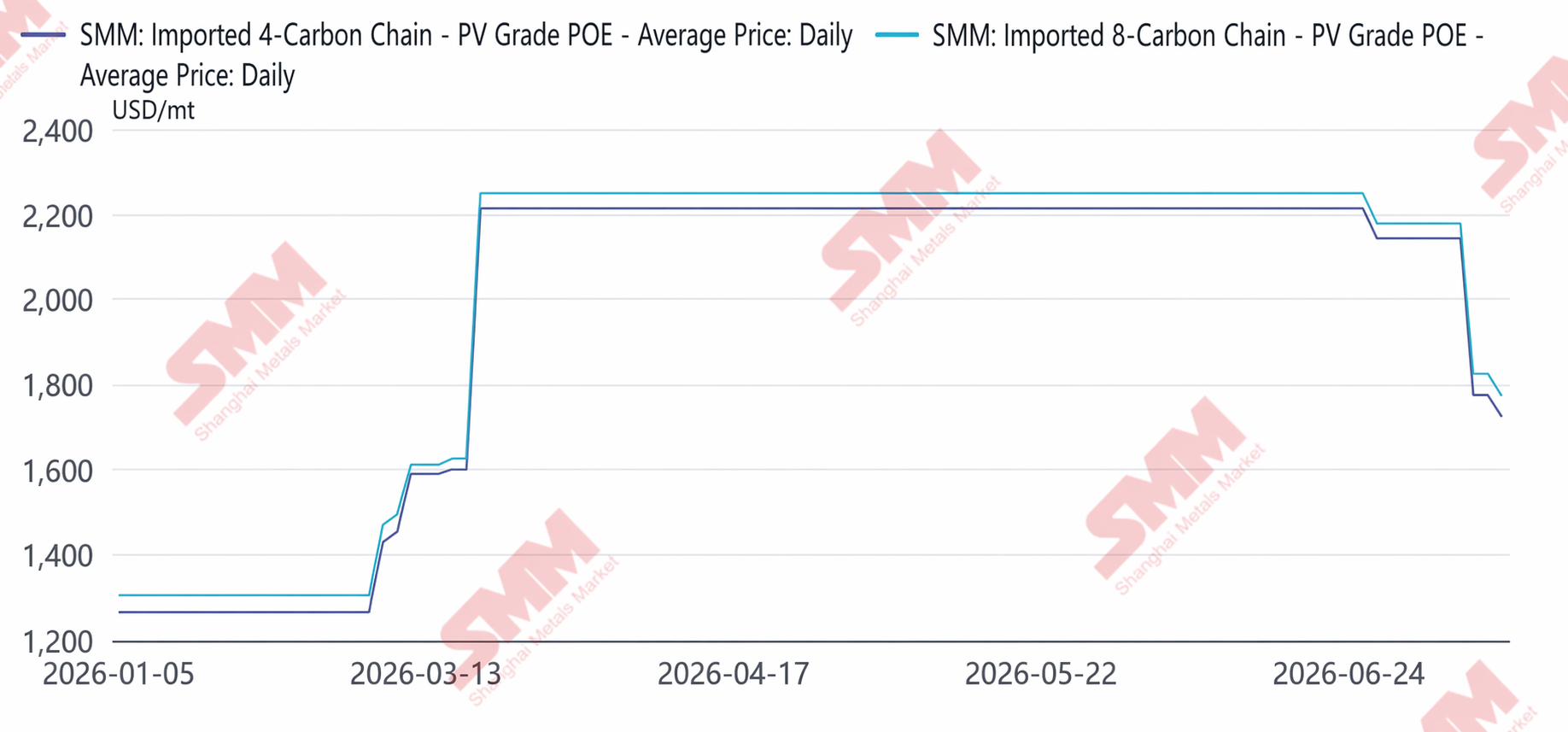

Импортный ПОЭ на основе C4 вырос с $1 265/т в начале года до $2 215/т в марте на фоне напряжённости на Ближнем Востоке, консолидировался на максимуме $2 215/т с апреля по май и снизился до $2 144/т в июне. Цены на отечественный ПОЭ фотоэлектрического класса на основе C4 колебались в низком диапазоне 11 281–11 400 юаней/т в январе-феврале. В марте значительный рост затрат быстро поднял цены на ПОЭ, и в апреле ПОЭ на основе C4 дополнительно взлетел до 16 000 юаней/т, что означает совокупный рост более чем на 40% за два месяца. С наступлением мая на фоне ослабления геополитической напряженности, снижения спроса в перерабатывающих отраслях и продолжающегося ввода новых отечественных мощностей ПОЭ дисбаланс спроса и предложения постепенно усиливался, и цены отступили от максимумов. В июне дисбаланс рынка еще более усугубился, цены на ПОЭ ускорили падение, и к концу июня цены на ПОЭ на основе С4 опустились примерно до 13 000 юаней за тонну.

2. Уникальные характеристики ПОЭ

Локализация ПОЭ достигла поэтапных прорывов, но в краткосрочной перспективе полное импортозамещение по-прежнему сталкивается со значительными препятствиями. В первом полугодии отечественные мощности ПОЭ стабильно наращивались, а соответствующие объемы импорта из-за рубежа одновременно сокращались. Однако из-за технических барьеров, таких как стабильность продукции и каталитические процессы, китайскому рынку по-прежнему требуются импортные марки для пополнения предложения. В то же время из-за относительно высокой стоимости сырья и высокого технического порога для производства чистой пленки ПОЭ переработчики пленки имели ограниченные возможности по освоению этих объемов, что затрудняет масштабное высвобождение конечного спроса в краткосрочной перспективе. Темпы расширения предложения значительно опережали рост спроса.

III. Прогноз на второе полугодие

Во втором полугодии оба типа смол будут испытывать противоборство «ожиданий восстановления спроса» и «давления роста предложения», при этом EVA в целом будет испытывать более сильное давление. Что касается EVA, почти 600 тыс. тонн новых мощностей могут быть введены в основном с конца третьего квартала по четвертый, ограничивая потенциал роста цен. Хотя в пиковый сезон могут появиться периодические возможности для восстановления, рост цен ограничен с учетом волны новых мощностей. Для ПОЭ также предстоит давление от ввода новых мощностей, но под бременем снижения рентабельности отрасли некоторые запланированные запуски могут быть отложены, и фактический прирост производства может оказаться ниже запланированного. С долгосрочной точки зрения, с учетом ожидаемого вступления в силу в 2027 году обязательного национального стандарта энергопотребления и проведения обследований по управлению отраслевыми мощностями, если эти меры смогут эффективно вытеснить устаревшие энергоемкие мощности, среднесрочная и долгосрочная структура спроса и предложения как для EVA для солнечной энергетики, так и для ПОЭ смолы будет постоянно улучшаться.

![Анализ и прогноз рынка фотоэлектрических пластин в первом полугодии 2026 г. – торговые барьеры, технологическая итерация и рационализация мощностей [SMM Analysis]](https://imgqn.smm.cn/usercenter/VprpL20251217171738.jpg)

![[Новости SMM PV] TCL Solar дебютирует на Международной выставке фотоэлектрической энергии и накопителей энергии во Вьетнаме 2026 года](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)