SMM, 10 июля:

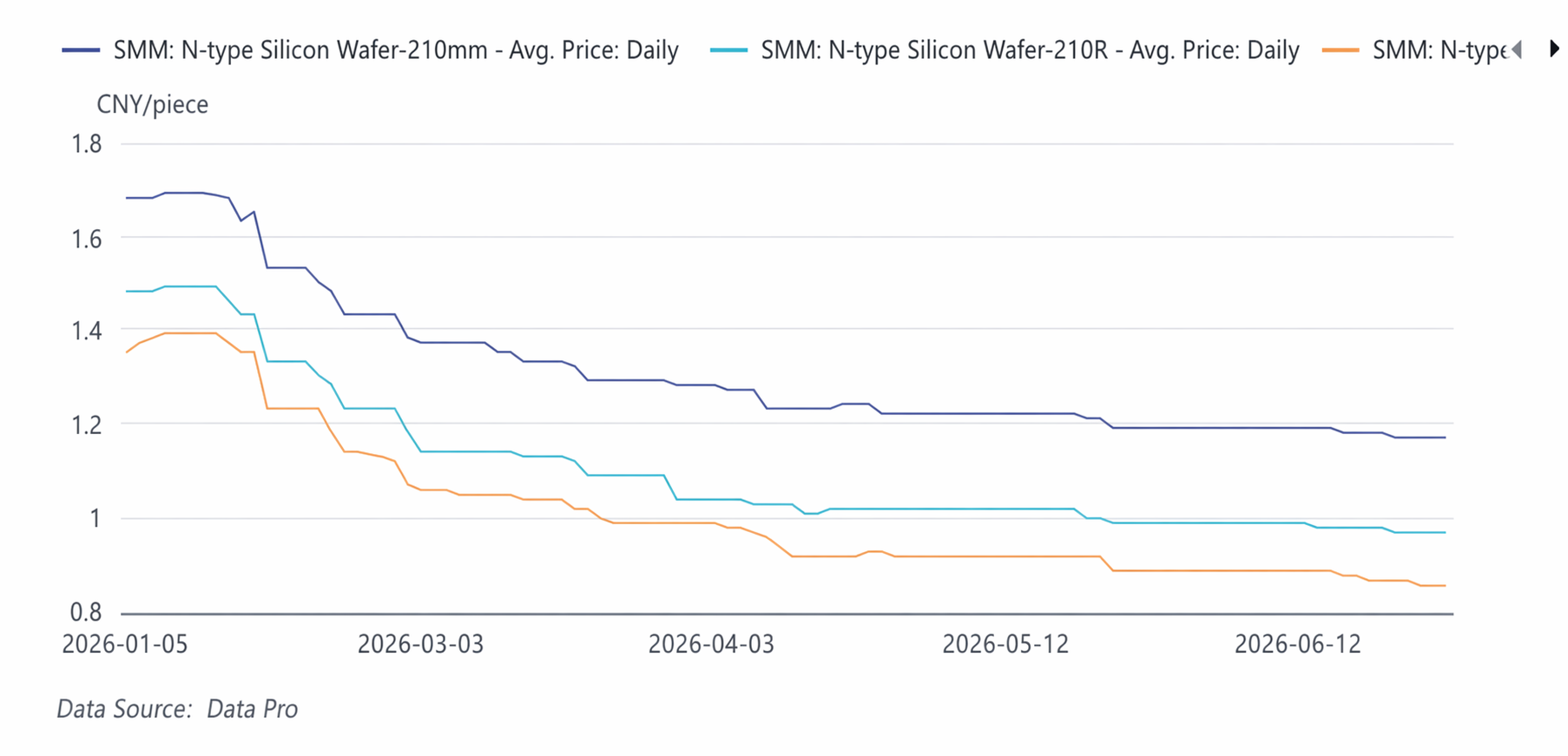

В первом полугодии 2026 года рынок кремниевых пластин для фотоэлектрической промышленности под совместным давлением дисбаланса спроса и предложения и корректировок политики прошел цикл поэтапного снижения цен, графиков производства, которые сначала росли, а затем падали, и ускоренной рационализации мощностей.

С середины января до середины февраля: цикл резкого падения. Цены вступили в год, отталкиваясь от роста, вызванного кампанией Государственного энергетического управления по борьбе с «внутренней инволюцией» в отрасли в конце 2025 года, но по мере наступления межсезонья Китайского Нового года и завершения предыдущего цикла пополнения запасов в цепочке поставок спрос быстро ослаб, что привело к резкому падению цен. Индекс пластин 182 мм снизился с максимума середины января в 1,39 юаня/шт. до 1,14 юаня/шт. в середине февраля, что в совокупности составило падение примерно на 18% за полтора месяца.

С конца февраля до середины апреля: падение замедлилось, цены стабилизировались поэтапно. В марте производственные планы производителей пластин выросли на 10,71% в месячном исчислении, но расположенные ниже по цепочке заводы по производству солнечных элементов одновременно значительно увеличили загрузку мощностей, что способствовало поэтапному сокращению запасов пластин, что заметно замедлило снижение цен. В апреле производители добровольно сократили график производства на 5,4%, рыночные цены перестали падать, а мелкие и средние производители последовали за ценами ведущих игроков.

С конца апреля до конца июня: ведущие производители удерживали цены, в то время как показатели более мелких производителей расходились в сторону снижения. Ведущие предприятия по производству пластин совместно защищали нижнюю границу цен, но ниже по цепочке избыток предложения в секторе солнечных элементов в сочетании с падением цен на серебро привели цены на элементы ниже себестоимости, оказывая постоянное давление вверх по цепочке на пластины, подталкивая к снижению цен и продажам. На рынке наблюдалась четкая многоуровневая структура: крупные производители поддерживали более высокие диапазоны цен, в то время как производители второго и третьего эшелонов предлагали скидки для увеличения объема продаж. В июне рынок еще больше ослаб: низкие цены на пластины 210N опустились до 1,16 юаня/шт., а на малоформатные пластины 183 мм наблюдалось самое сильное ценовое давление.

Обзор спроса и предложения:

В первом полугодии 2026 года на рынке пластин сохранялся небольшой избыток предложения, производство колебалось, сначала росло, а затем падало, а запасы проходили процесс «сокращения запасов — накопления запасов — расходящегося ускорения накопления запасов». " Производство оставалось высоким в январе-феврале. В марте, благодаря увеличению календарных дней и всплеску спроса из-за экспортного ажиотажа перед отменой налоговых вычетов, производственные планы выросли примерно на 10,71% м/м. В апреле предприятия добровольно сократили планы примерно на 5,4%. В мае выпуск практически не изменился по сравнению с предыдущим месяцем. В июне ожидалось, что объем производства окажется в диапазоне 54–55 ГВт, при этом предложение в целом немного опережало спрос.

Что касается запасов, в марте произошло временное их сокращение благодаря высоким производственным планам у нижестоящих производителей ячеек. С апреля, поскольку сокращение производства на заводах по выпуску ячеек опережало сокращение на заводах по производству пластин, запасы начали восстанавливаться. В июне из-за последовательного ослабления экспортных заказов и давления на экспорт со стороны резкого роста ставок морского фрахта темпы накопления запасов ускорились. Одновременно сокращение производства на интегрированных предприятиях и концентрация давальческих заказов еще больше нарушили темпы балансировки спроса и предложения.

Прогноз:

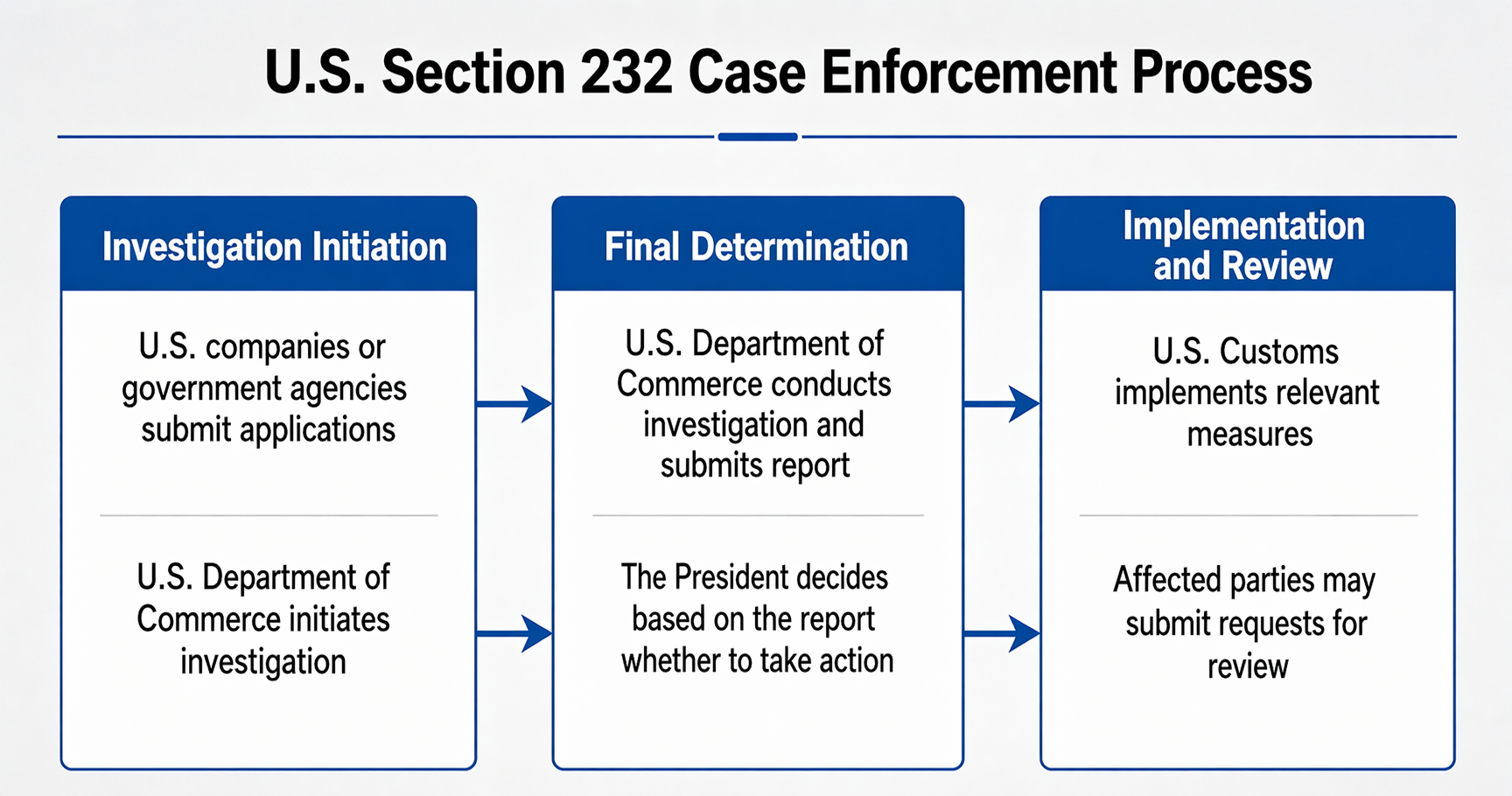

Раздел 232 США

С 2024 года избыток мощностей и недостаточный внутренний спрос вынудили фотоэлектрические предприятия выходить за рубеж и осваивать внешние рынки. Однако результаты были неудовлетворительными. Полевые исследования выявили множество препятствий, мешающих расширению китайских компаний, включая поддержку производственной цепочки, политические риски и стоимость рабочей силы. Будущая модель чистого экспорта изменится, и путь получения зарубежной прибыли сместится в сторону совместных предприятий и строительства заводов за границей.

Во втором полугодии ключевым фокусом станет Раздел 232 США. Раздел 232 Закона о расширении торговли США 1962 года уполномочивает Министерство торговли расследовать импорт по соображениям национальной безопасности, а президент наделен полномочиями вводить дополнительные пошлины или устанавливать импортные квоты на иностранные товары. Мы считаем, что это находится в компетенции президента. Если он решит реализовать это в текущем году, это будет иметь два последствия:

1. Торговля фотоэлектрической продукцией Китая будет отслеживаться вплоть до стадии поликремния, то есть традиционная трансшипментная торговля теоретически станет невозможной. Зарубежные предприятия по производству поликремния больше не будут сотрудничать в отмывании происхождения, а зарубежные мощности по поликремнию будут направлены непосредственно на обеспечение установок в США.

2. В будущем только регионы с зарубежными мощностями по производству пластин смогут участвовать в глобальной торговле. Китайские предприятия в Индии и Юго-Восточной Азии будут напрямую конкурировать, в то время как "отмытые" мощности в Европе перейдут на собственное потребление.

США в настоящее время являются страной, где фотоэлектрическая продукция приносит сверхдоходы. Например, цена продажи местных модулей TOPCon примерно в 3–4 раза выше, чем на внутреннем рынке Китая. Если китайские предприятия хотят осуществить долгосрочное зарубежное развертывание, создание совместных предприятий, вероятно, станет оптимальным выбором, позволяющим избежать ловушки на родине, где наращивание масштабов лишь увеличивает убытки.

Уровень проникновения вольфрамовой алмазной проволоки

По мере того как тонкая вольфрамовая алмазная проволока толщиной 18 мкм выходит на масштабное производство, а снижение цен на вольфрамовое сырье оптимизирует затраты, преимущества использования вольфрамовой проволоки для резки по сравнению с традиционной углеродистой стальной алмазной проволокой полностью реализуются.

Согласно расчетам модели SMM, благодаря меньшей ширине реза, увеличивающей количество пластин на килограмм слитка, экономия на поликремнии составляет 0,05 юаня на пластину. После вычета дополнительных затрат на расходные материалы для алмазной проволоки в размере 0,03 юаня остается чистая экономия 0,03 юаня на пластину, а один ГВт мощности экономит почти 2,96 миллиона юаней. В условиях продолжающегося падения цен на кремниевые пластины и вступления отрасли в фазу борьбы за существующие мощности возможности сжатия затрат на поликремний постепенно сужаются. Тонкое управление некремниевыми затратами, примером которого является замена алмазной проволоки на вольфрамовую, служит важным рычагом для производителей, позволяющим расширить свою норму прибыли и противостоять ценовой гонке. Замена углеродистой стальной алмазной проволоки на тонкую вольфрамовую — уже явная тенденция развития отрасли.

Рационализация мощностей под влиянием рынка

Мы полагаем, что минимум средней цены придется на 2027 год, однако временная низшая точка была достигнута недавно. В отличие от некоторых рыночных воззрений, мы не считаем, что ситуация станет абсолютно безнадежной. Денежная себестоимость — это красная линия жизни и смерти. Если цены опускаются ниже нее, предприятия останавливаются; если поднимаются выше — возобновляют работу. Слишком долгое нахождение ниже этой линии означает невозможность перезапуска. Пути последующей рационализации мощностей по пластинам ограничены лишь следующими вариантами: либо местные власти организуют государственные предприятия для приобретения, технологической модернизации и перезапуска заводов; либо иностранный капитал вливает средства для возрождения предприятий; либо происходит слияние, где крупные поглощают мелких. Вероятность прямого банкротства относительно невелика, поскольку остаточная стоимость оборудования предприятий по выпуску пластин остаётся очень высокой.

Наконец, мы хотели бы также выразить мнение: мощности низкого уровня не исчезнут, пока есть спрос. Фотоэлектрические компании, чрезмерно увлекающиеся новыми технологиями и позиционирующие себя как нечто исключительное, часто первыми терпят крах, когда схлынет волна. Это похоже на продукт 18Х, который вышел на рынок в 2020 году и продолжает удерживать свою долю по сей день — долгоживущий и устойчивый. В отличие от этого, некоторые технологии, превозносившиеся последние два года как опережающие время, в итоге не прожили и половины срока этого продукта.

![[Новости SMM PV] TCL Solar дебютирует на Международной выставке фотоэлектрической энергии и накопителей энергии во Вьетнаме 2026 года](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)

![[SMM PV News] Центральные госкомпании наращивают высокоэффективные технологии, AIKO выигрывает тендер на централизованную закупку фотоэлектрических модулей секции BC мощностью 4 ГВт компании Datang](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)