Тенденции цен на медь в первом полугодии 2026 г.

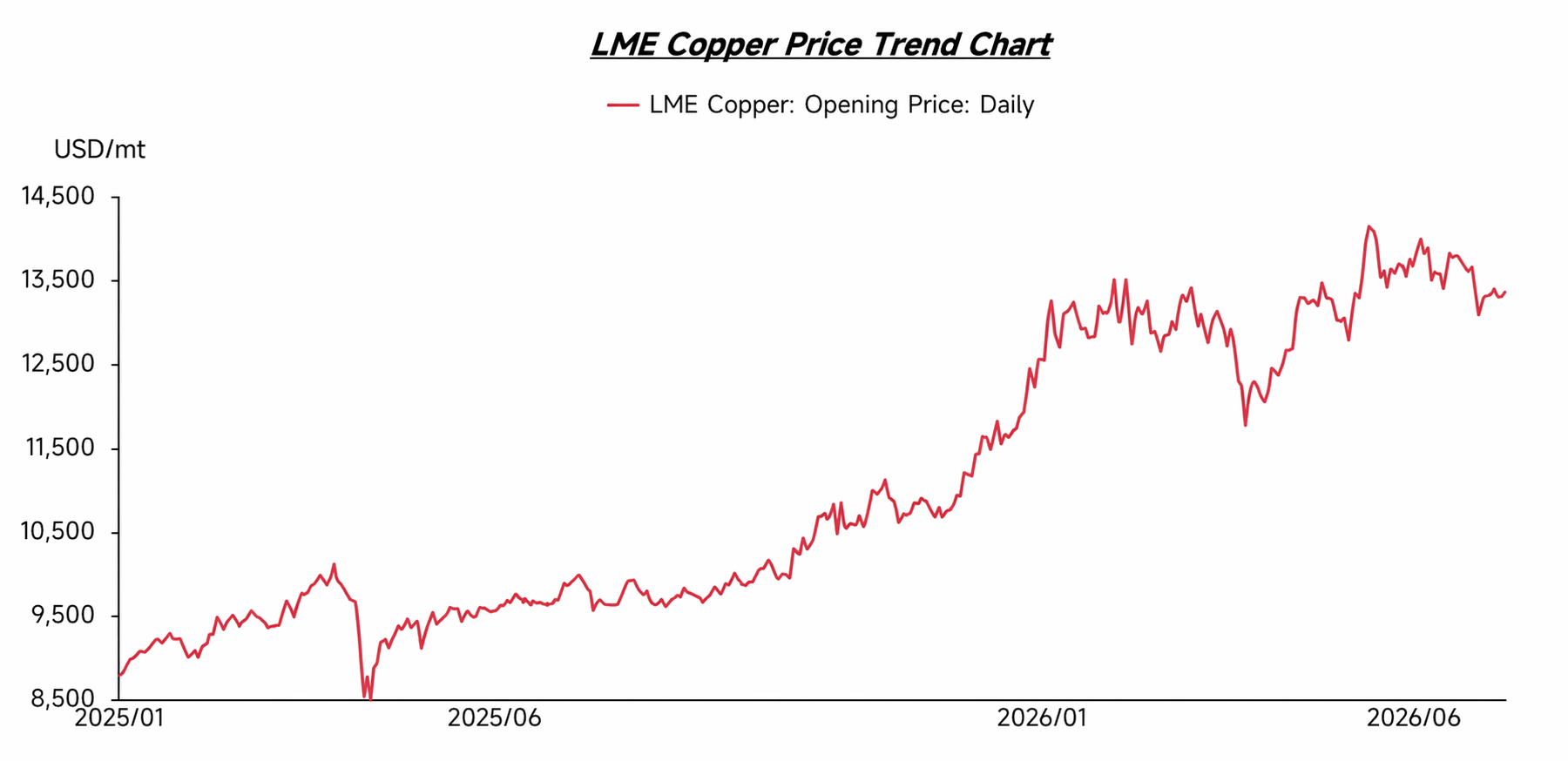

В первом квартале 2026 года цены на медь в целом оставались высокими, консолидируясь около отметки 13 000 долл./т. Лишь к концу первого квартала произошла временная коррекция, но во втором квартале они возобновили рост и неоднократно достигали новых максимумов. За этим стояла поддержка со стороны ограниченного предложения медной руды, а эффект «пылесоса» для мировых ресурсов меди, вызванный ожиданиями введения тарифов США, еще больше усилил обеспокоенность рынка по поводу поставок. В то же время быстрый рост новых секторов потребления меди — таких как электромобили (NEV), новая энергетика, строительство электросетей и центры обработки данных — продолжал подогревать ожидания спроса на медь. Поскольку рост предложения с трудом поспевал за ростом спроса, цены на медь получили сильную поддержку.

Ограниченное предложение медного сырья также заставило предприятия обратить внимание на дополнительные источники помимо рудничного сектора, значительно повысив значение медного лома. По мере резкого роста цен на медь цены на медный лом также выросли, а структурные изменения, вызванные дефицитом медных ресурсов, начали менять логику ценообразования на рынке лома, которая ранее определялась потреблением и ценовыми спредами.

Предложение

Со стороны предложения зарубежный рынок медного лома находится в целом в напряженном состоянии. Хотя высокие цены на медь в некоторой степени стимулировали переработку и готовность продавать, доступные спотовые партии за пределами Китая остаются ограниченными, поскольку рыночные запасы непрерывно истощались с четвертого квартала 2025 года по первый квартал 2026 года. По отзывам некоторых зарубежных ломосборных площадок, сроки отгрузки после размещения заказов значительно увеличились, а некоторые заказы требуют ожидания от 3 до 4 недель перед отправкой, что отражает отсутствие эффективного ослабления дефицита предложения.

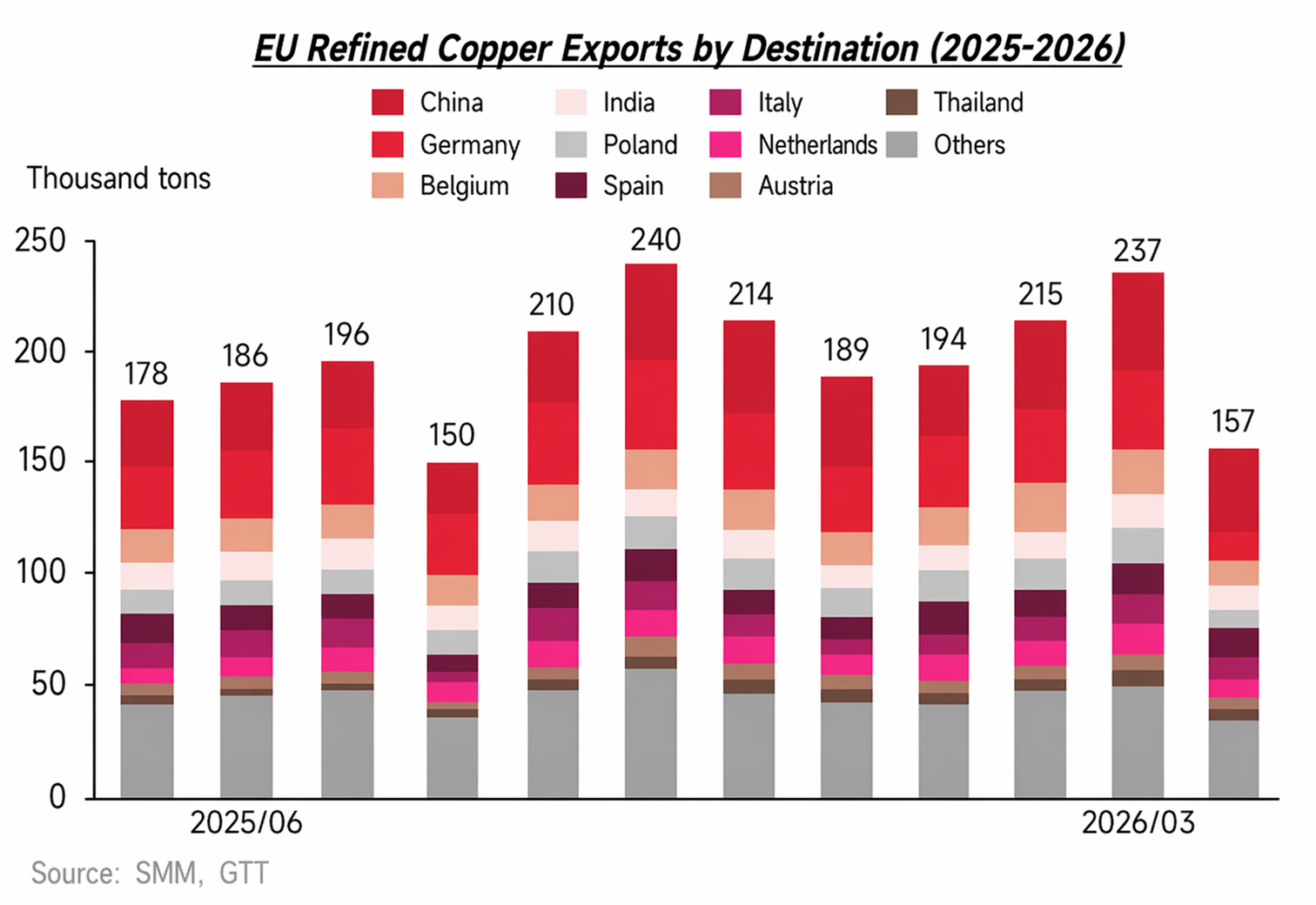

В то же время традиционные регионы-экспортеры медного лома, такие как Европа и США, активно продвигают возврат производства, и местный спрос на переработку и плавку вторичной меди вырос, что дополнительно снижает эластичность предложения на традиционных экспортных рынках. Под совокупным воздействием сокращения экспортных ресурсов, повышения местных поглощающих мощностей и обострения конкуренции за высокосортный лом напряженная ситуация с зарубежным предложением сохраняется.

Спрос

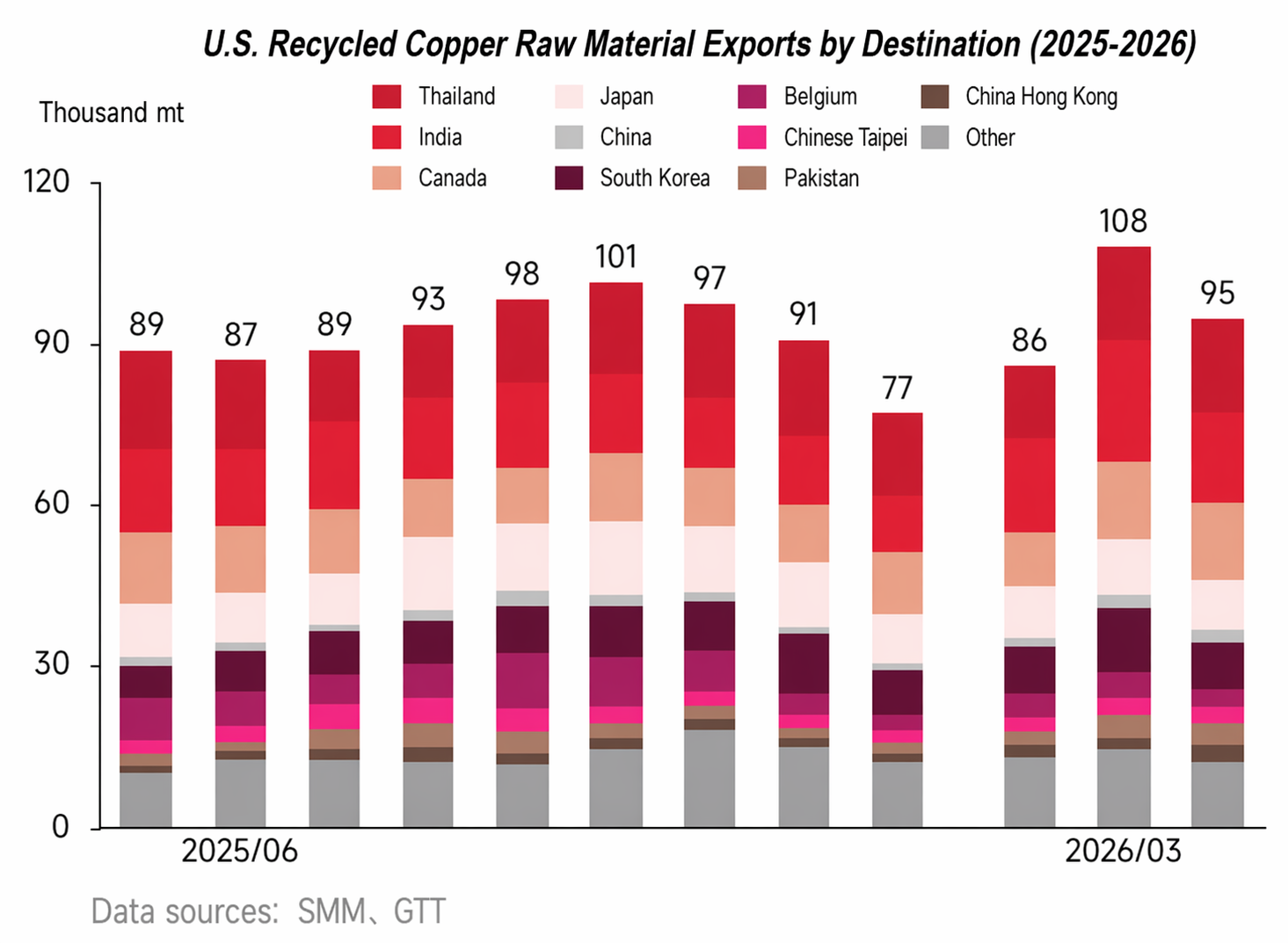

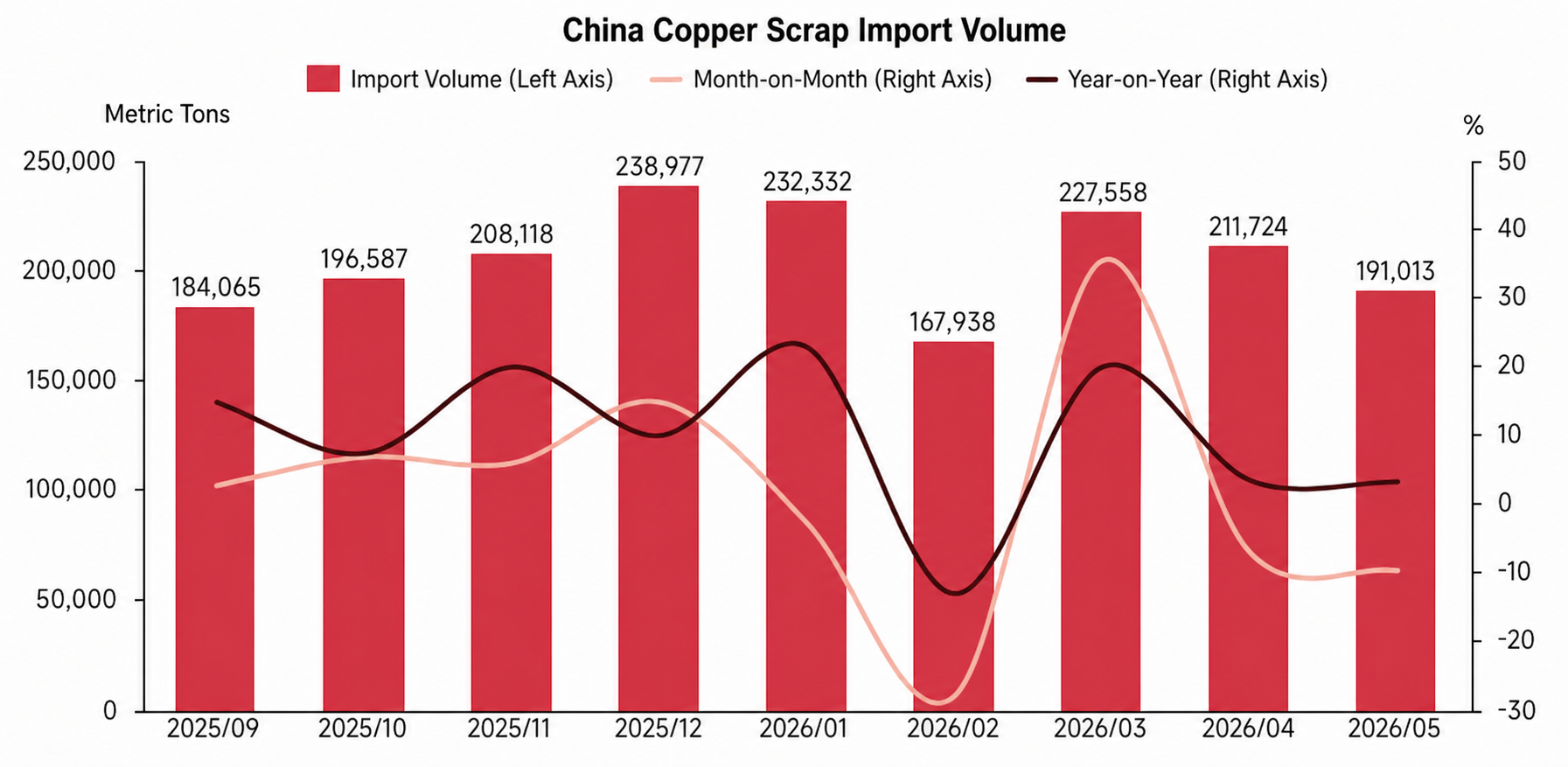

Являясь крупнейшим в мире рынком потребления медного лома, Китай на протяжении длительного времени обеспечивает около трети мирового объема торговли медным ломом. С начала 2026 года под влиянием внутренней политики и требований налогового соответствия обращение и использование необлагаемого налогом медного лома на китайском рынке были ограничены, что побуждает отечественные предприятия неуклонно наращивать закупки импортного облагаемого налогом медного лома. В первом полугодии 2026 года импорт медного лома в Китай в целом оставался высоким. За исключением временного спада в феврале из-за празднования Китайского Нового года и высоких цен на медь, во все остальные месяцы импорт вырос по сравнению с аналогичным периодом 2025 года, что свидетельствует о том, что устойчивый жесткий спрос китайского рынка на зарубежный медный лом продолжает оказывать поддержку.

За пределами Китая Индия, Юго-Восточная Азия и некоторые регионы Ближнего Востока также наращивают мощности по поглощению средне- и низкосортного медного лома. После поступления в эти регионы часть низкосортного лома перерабатывается путем демонтажа, дробления, сортировки или плавки, а затем поступает в местное потребление или на региональные рынки. Таким образом, спрос на медный лом за пределами Китая больше не определяется исключительно китайским импортом, а постепенно превратился в конкурентную среду с участием Китая, Индии, Юго-Восточной Азии и местных рынков стран-экспортеров.

Между тем на фоне ожиданий ужесточения предложения меди в будущем глобальная конкуренция за ресурсы медного лома еще более усиливается. Плавильные заводы и предприятия смежных отраслей в различных регионах активно расширяют каналы доступа к ресурсам медного лома, а некоторые страны начали усиливать удержание местных вторичных металлических ресурсов. В сочетании с возвратом производства в Европе и США, стимулирующим рост местного спроса на переработку и плавку вторичной меди, отток медного лома из традиционных экспортных регионов за пределами Китая в определенной степени ослаб. Под совокупным влиянием китайского импортного спроса, местного спроса за пределами Китая и тенденции к удержанию ресурсов мировой спрос на медный лом в целом демонстрирует тенденцию к росту.

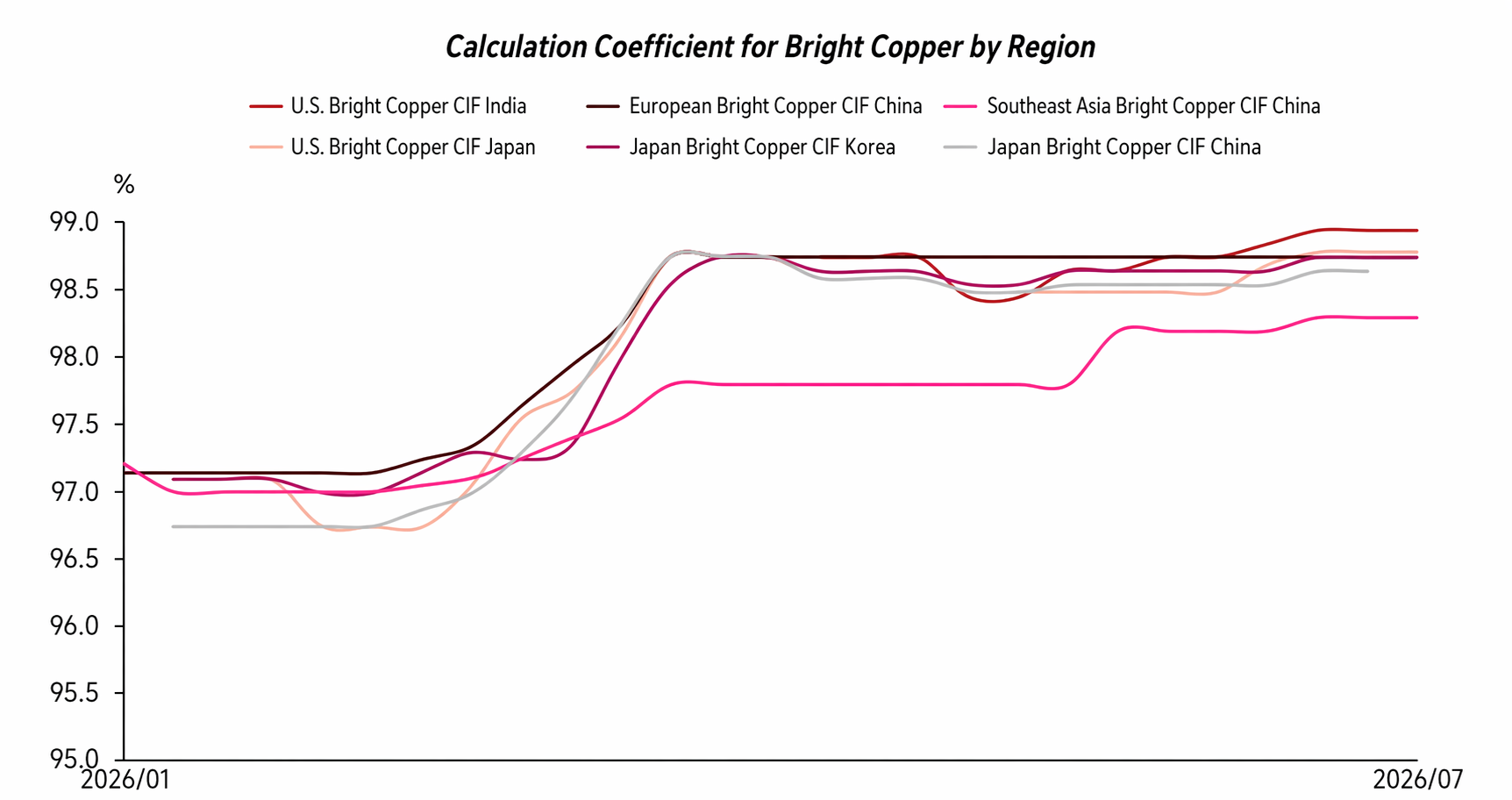

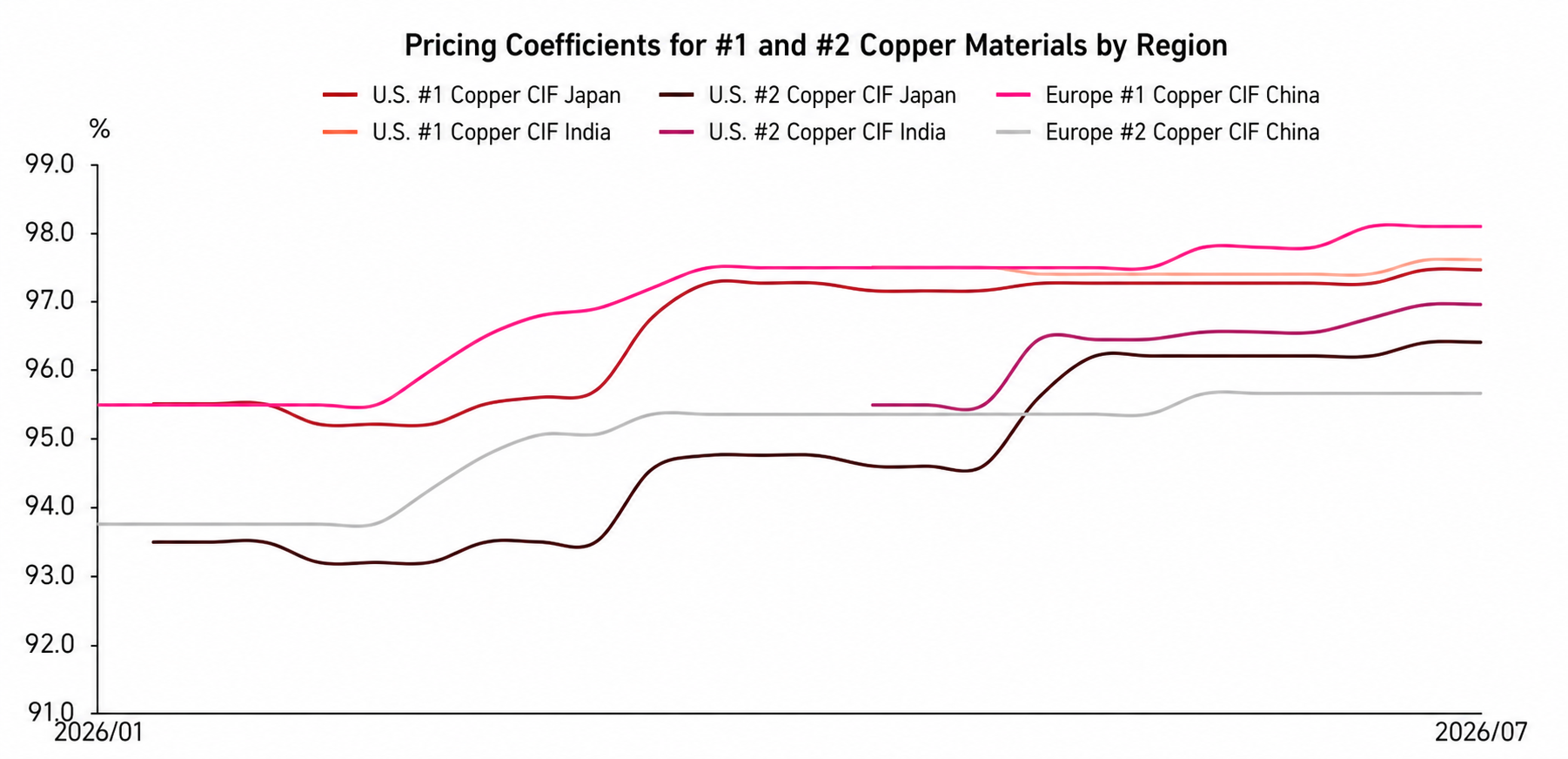

Цены на медный лом

На фоне напряженных условий спроса и предложения и обострения региональной конкуренции показатель payable для медного лома за пределами Китая продемонстрировал общий восходящий тренд. С начала 2026 года цены на медь продолжали консолидироваться на высоких уровнях, котировки на чистую блестящую медь (bare bright) также оставались на относительно высоком уровне, а дисконтные ставки сделок в основном держались в районе 97,5–98%. После того как в марте цены на медь пережили фазу коррекции, показатель payable для медного лома соответственно вырос, а диапазон котировок на чистую блестящую медь поднимался до 98,5–99%. Однако, когда во втором квартале цены на медь прекратили коррекцию и возобновили рост, неоднократно пробивая исторические максимумы, показатель payable для медного лома не снизился существенно, как можно было ожидать, исходя из прошлой логики ценообразования, а продолжал оставаться высоким. Это изменение отражает, что, опираясь на ограниченное предложение сырья и жесткий закупочный спрос, даже при высоких ценах на медь показатель payable для медного лома за пределами Китая сохраняет высокую устойчивость, а пространство для снижения цен ограничено.

Эта тенденция также отражается на ценах меди №1 и меди №2. С начала 2026 года дисконтная ставка по сделкам с медью №1 непрерывно росла: с примерно 95,5–96% в начале года до текущего диапазона 97–98%. Цены на медь №2 также значительно выросли, а расхождение в текущих рыночных котировках еще больше усилилось. Из-за сохранения высоких цен на драгоценные металлы плавильные заводы стали значительно более терпимы к ценам на медь №2 с высоким содержанием золота и серебра, при этом некоторые партии с высоким содержанием драгметаллов котируются на уровне 97,5–98,5%, что даже превышает цены на некоторые виды меди №1.

С точки зрения структуры предложения полуфабрикаты из меди №2 с высоким содержанием золота и серебра поступают в основном из Северной и Южной Америки, поэтому общие котировки на полуфабрикаты меди №2 американского происхождения заметно выше, чем из других регионов. Напротив, полуфабрикаты из меди №2 из Японии, Южной Кореи и Юго-Восточной Азии из-за в целом более низкого содержания золота и серебра испытывают относительно сдержанное ценовое давление, а дисконты по сделкам в основном сосредоточены в диапазоне 95–96%. Это говорит о том, что логика ценообразования на рынке медного лома претерпела значительные изменения, больше не следуя простой традиционной модели «цены на медь растут — показатели payable снижаются». По мере ужесточения предложения сырья, усиления конкуренции за ресурсы и увеличения структурных различий по источникам поставок цены на медный лом все больше зависят от множества факторов, таких как содержание меди, содержание драгоценных металлов, регион происхождения, плавильный спрос и покупательная способность в пункте назначения, что еще больше подчеркивает тенденцию к расхождению цен.

Политический фронт

Политический аспект всегда был важным переменным фактором, влияющим на зарубежную торговлю медным ломом. В последние годы, по мере того как ожидания напряженного баланса спроса и предложения меди продолжают нарастать, страны придают все большее значение медному лому как стратегическому вторичному ресурсу, а ведущие экономики неуклонно усиливают регулирование экспорта, импорта и местной переработки металлолома.

Возьмем в качестве примера ЕС. Ожидается, что с мая 2027 года он официально введет новые нормативные требования к экспорту металлолома. К тому времени экспорт медного лома в страны, не входящие в ОЭСР, должен будет удовлетворять двум условиям: страна назначения должна быть в белом списке ЕС, а перерабатывающее предприятие в стране назначения должно пройти независимый аудит третьей стороной. Эта политика направлена на повышение порога для экспорта металлолома, ограничение оттока недостаточно переработанных вторичных металлических ресурсов и стимулирование того, чтобы больше медного лома оставалось в Европе для местной переработки и использования. В США медная промышленность также продвинула предложение о включении меди/вторичной меди в налоговую льготу 45X на уровень законодательного рассмотрения в Конгрессе, надеясь укрепить конкурентоспособность отечественного производства и переработки вторичной меди с помощью налоговых стимулов, тем самым дополнительно повышая удержание ресурсов на местном уровне.

Кроме того, будучи крупнейшим в мире рынком потребления медного лома, изменения в политике Китая также оказывают значительное влияние на глобальный ландшафт торговли медным ломом. Китайский рынок активно способствует стандартизированному развитию отрасли вторичных ресурсов. Долгое время при закупке отечественного медного лома некоторыми предприятиями отсутствие входящих счетов-фактур от поставщиков-сборщиков создавало трудности в налоговом учете и соблюдении нормативных требований. В последние годы Китай неуклонно продвигает механизм «обратного выставления счетов» (reverse invoicing), при котором покупатель выставляет счета продавцам, которые не могут этого сделать, чтобы завершить систему входящей документации. Однако из-за операционных трудностей при фактическом внедрении для удовлетворения требований производства с сырьем, включающим налоги, и соблюдения нормативных требований некоторые предприятия еще больше увеличили закупочный спрос на импортный медный лом с учетом налогов, что оказывает сильную поддержку зарубежному спросу на медный лом.

В Юго-Восточной Азии такие страны, как Малайзия и Таиланд, долгое время служили транзитными и первичными перерабатывающими узлами для низкосортного вторичного металлического сырья. Однако с ростом экологической осведомленности и повышением спроса на модернизацию промышленности эти страны ужесточили проверку и надзор за импортом низкокачественного вторичного металлического сырья, а некоторые категории даже столкнулись с более строгими ограничениями или запретами. Цель такой политики — стимулировать трансформацию отечественной промышленности в сторону сегментов с более высокой добавленной стоимостью, одновременно снижая загрязнение окружающей среды и социальные проблемы, вызванные ненадлежащей обработкой низкокачественного вторичного металлического сырья. В результате больше низкосортного медного лома, возможно, потребуется подвергать более тщательной сортировке, демонтажу и предварительной обработке перед экспортом или перенаправлять в новые транзитные и перерабатывающие регионы, что еще больше повысит затраты на соблюдение требований и обращение в мировой торговле медным ломом.

В целом, мировая торговля медным ломом больше не будет зависеть исключительно от уровня цен, а всё большее влияние будут оказывать такие факторы, как соблюдение нормативных требований, экологические стандарты, удержание ресурсов и местные перерабатывающие мощности. Для трейдеров способность стабильно поставлять высококачественные партии с низким содержанием примесей и полной документацией о соответствии будет более конкурентоспособной, чем опора только на низкие цены.

Прогноз на вторую половину 2026 года

В перспективе второй половины 2026 года, во-первых, доступное предложение вряд ли значительно смягчится. После продолжительного сокращения запасов объёмы нового лома за пределами Китая ограничены; в сочетании с растущим местным спросом на вторичную переработку меди и намерениями по удержанию ресурсов в традиционных экспортирующих регионах, таких как Европа и США, экспортоспособное предложение из-за пределов Китая, как ожидается, не покажет значительного роста. При этом основные категории, такие как голая светлая медь, медь №1 и медные полуфабрикаты №2, останутся дефицитными.

Во-вторых, межрегиональная конкуренция на стороне спроса продолжит поддерживать цены на медный лом. Импортный спрос Китая остаётся ключевой опорой для рынка медного лома за пределами Китая, в то время как рынки Индии, Юго-Восточной Азии, Японии и Южной Кореи, а также Европы и США также укрепляют свои возможности по поглощению медного лома. Мировой спрос на медный лом будет характеризоваться межрегиональной конкурентной средой, и конкуренция за ресурсы между регионами также поддержит котировки медного лома, делая резкое снижение маловероятным.

В условиях ограниченного предложения и усиления конкуренции за ресурсы ожидается, что индикатор стоимости медного лома за пределами Китая останется высоким во второй половине года. Котировки на голую светлую медь и медь №1 будут иметь сильную поддержку от снижения, в то время как цены на медные полуфабрикаты №2 продолжат испытывать влияние различий в содержании золота и серебра, регионов происхождения и спроса со стороны плавильных заводов, сохраняя явное расхождение в котировках.

Кроме того, высокие цены на медь продолжат повышать торговые риски. Поскольку цены на медь колеблются на высоких уровнях, стоимость груза на одну партию растёт соответственно, увеличивая объёмы задействованного капитала трейдеров, подверженность колебаниям валютных курсов, а также затраты на логистику, хранение, инспекцию и соблюдение требований. Поэтому, даже при поддержке жёсткого спроса на рынке, фактические сделки могут стать более осторожными, а покупатели и продавцы будут уделять всё больше внимания фиксации цен, стабильности качества и циклам поставок.

В целом ожидается, что рынок медного лома за рубежом во второй половине 2026 года сохранит свою тональность «дефицит предложения, высокие дисконты, расхождение цен и рост торговых издержек».

![2026: Рынок медных анодов Китая в первом полугодии: сокращение предложения переламывает тенденцию [Анализ SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Полугодовой обзор и прогноз развития китайской индустрии медной фольги в 2026 году [Анализ SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Анализ SMM] Данные по импорту и экспорту серы и серной кислоты Индонезии за май](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)