》Нажмите, чтобы посмотреть исторические тренды спотовых цен SMM на медь

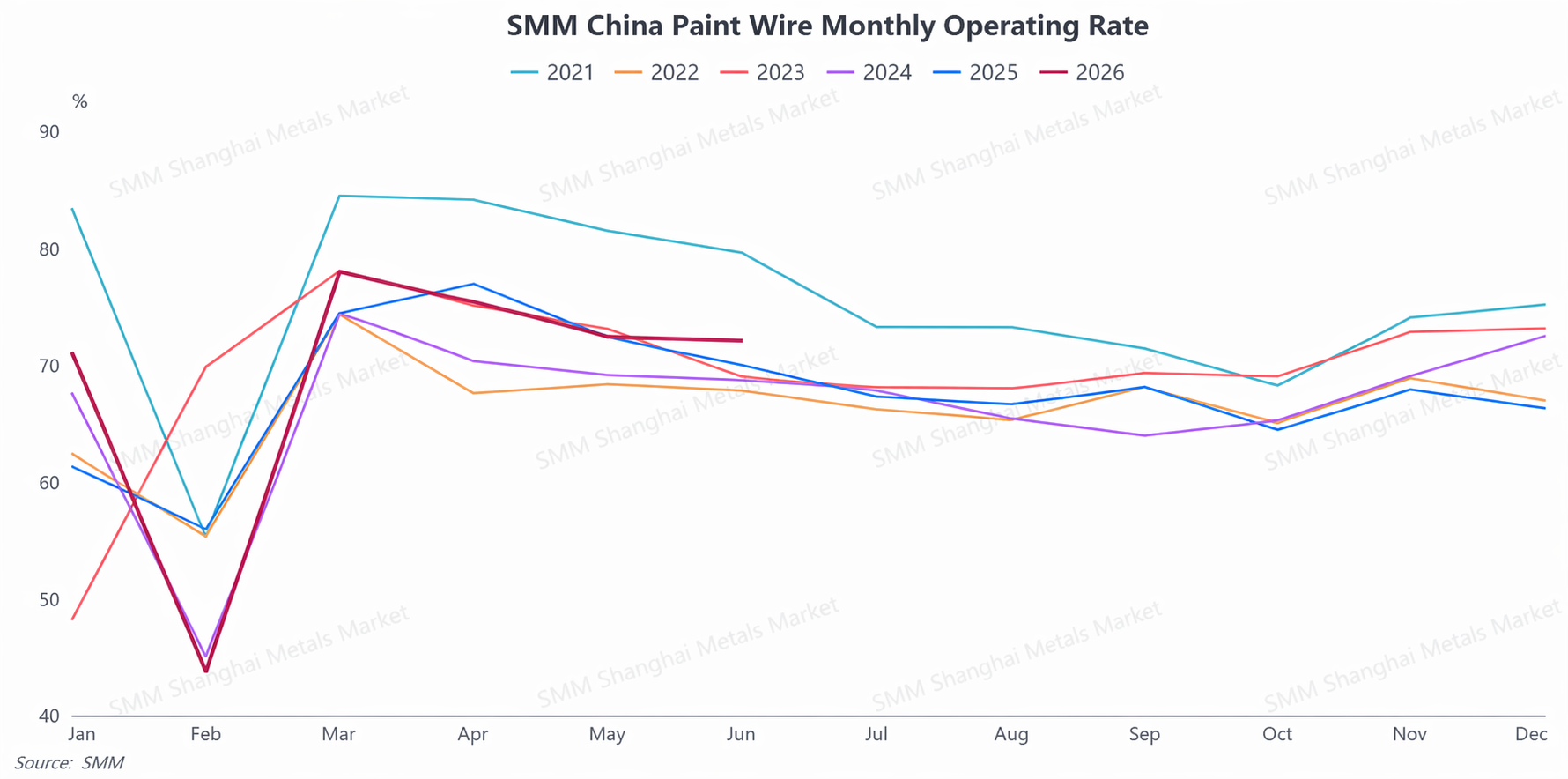

1. Обзор отрасли за полугодие: коэффициент загрузки сначала рос, затем снижался, ключевой темой стала структурная дивергенция

В первом полугодии 2026 года отрасль эмалированного провода Китая демонстрировала поэтапную картину «постпраздничного восстановления и всплеска после Китайского Нового года с последующим устойчивым откатом во II квартале», при этом её производственные характеристики были остро сфокусированы на структурной дивергенции. В начале года под влиянием остановок производства из-за Китайского Нового года и высоких цен на медь общая загрузка отрасли была низкой. В марте благодаря временному откату цен на медь и традиционному пиковому сезону потребления предприятия активно возобновляли производство, что подняло коэффициент использования мощностей до максимума с начала года. С переходом во II квартал отрасль вошла в сезонное затишье, а усиление расхождений в конечном спросе привело к постепенному снижению общего коэффициента загрузки. Тем не менее общий уровень работы за полугодие всё же превзошёл показатели аналогичного периода прошлого года, что подчеркнуло общую устойчивость отрасли.

Мощные колебания цен на медь стали ключевым фактором, влиявшим на темпы производства и поступление заказов в отрасли эмалированного провода в первом полугодии, создав типичную обратную связь по принципу качелей между ценами на медь и заказами. В марте поэтапное снижение цен на медь существенно ослабило давление закупочных расходов на переработчиков. Конечные потребители активно пополняли запасы, пользуясь низкими ценами, и реализовывали ранее накопленные отложенные заказы, что способствовало одновременному росту как коэффициента загрузки отрасли, так и новых заказов. Во II квартале внутренние цены на медь консолидировались на высоком уровне, значительно повысив стоимость сырья для отрасли. Выжидательные настроения среди конечных потребителей усилились, готовность пополнять запасы резко сократилась, а темпы размещения заказов продолжили замедляться. Вкупе с сезонным характером спада во II квартале высокие цены на медь ещё больше усилили давление отката на отраслевые заказы, став главным фактором, сдерживающим деловую активность во II квартале.

Конечный спрос демонстрировал резкую поляризацию, при этом расхождение между новыми и традиционными секторами стало особенно заметным. Спрос со стороны высокотехнологичных развивающихся секторов, таких как электромобили, силовые трансформаторы, промышленные электродвигатели, вычислительное оборудование для ИИ и двухколёсный электротранспорт, оставался жёстким и устойчивым, выступая основным балластом, поддерживающим процветание отрасли. После перерыва на Китайский Новый год уровень загрузки мощностей ведущих игроков, сфокусированных на этих секторах, быстро восстановился до более 90%. В некоторых подсекторах даже наблюдалась ограниченность предложения и дефицит, что постоянно поддерживало общий производственный уровень отрасли. В секторе традиционной бытовой техники тенденции спроса значительно ослабли, а волатильность усилилась. В частности, рынок конечного потребления кондиционеров продемонстрировал картину «преждевременного исчерпания спроса в пиковый сезон и быстрого охлаждения в межсезонье», что кратковременно привело к росту загрузки отрасли в марте, но уже во втором квартале спрос перешел в межсезонье раньше срока. Заказы на эмалированный провод для бытовой техники упали более чем на 20% г/г, вынуждая соответствующие предприятия сокращать производство и запасы, что стало основным тормозом для общего процветания отрасли.

2. Экспортный рынок блистает: рекордный объем и прорывной рост на развивающихся рынках

В первом полугодии экспорт медного эмалированного провода Китаем сохранил сильный импульс, устойчивость экспорта постоянно проявлялась, а общий объем достиг рекордного уровня за аналогичный период. Данные показывают, что в январе-мае совокупный экспорт медного эмалированного провода Китаем составил 61 416 тонн, увеличившись на 7,13% г/г, при этом только в мае экспорт достиг 13 905 тонн, что является рекордным показателем для этого месяца в предыдущие годы. Спрос со стороны рынков за пределами Китая стал ключевым драйвером роста отрасли.

Что касается структуры экспорта, традиционные основные рынки сохранили прочную базу: Вьетнам, Япония и Таиланд остались тремя крупнейшими направлениями экспорта эмалированного провода Китая, в совокупности обеспечив 32% общего объема экспорта, что свидетельствует о стабильном традиционном спросе за пределами Китая. Самым ярким моментом экспорта в первом полугодии стал взрывной рост на развивающихся рынках. Рынок Турции выделился на общем фоне и стал ключевым драйвером роста отрасли: экспорт в Турцию взлетел на 645,6% г/г в январе-феврале, сохранил высокий темп роста 544,3% г/г в апреле и, несмотря на откат в мае, все еще показал значительный рост на 312,1% г/г. Турция теперь стала четвертым по величине экспортным направлением для эмалированного провода Китая. Между тем, спрос продолжал восстанавливаться на рынках за пределами Китая, таких как Мексика и США, при этом рост экспорта стал положительным. В настоящее время экспорт эмалированного провода Китая охватывает более 130 стран и регионов мира, что отражает заметную эффективность глобальной экспансии и достаточный общий импульс роста экспорта.

III. Прогноз на второе полугодие: общая стабильность, продолжающаяся структурная дивергенция и неизменная поддержка жесткого спроса

На основе всестороннего анализа динамики спроса и предложения в отрасли, сырья и тенденций конечного спроса, ожидается, что в отрасли эмалированного провода во втором полугодии 2026 года сохранится основная картина общей стабильности и структурной дивергенции, характеризующаяся «давлением в традиционных секторах в межсезонье, жесткой поддержкой со стороны новых секторов и колебаниями, вызванными ценами на медь».

Что касается факторов давления, эффект межсезонья в традиционных секторах становится все более заметным, а восстановление спроса остается вялым. Тенденция ослабления спроса на бытовую технику в краткосрочной перспективе труднообратима, в то время как зрелые сектора, такие как традиционные промышленные электродвигатели, не имеют новых источников прироста жесткого спроса. Ожидается, что традиционные заказы в отрасли продолжат испытывать периодическое давление во втором полугодии. В то же время значительные колебания цен на медь продолжат влиять на закупки, производство и темпы пополнения запасов в отрасли, оставаясь основным фактором неопределенности, вызывающим рыночные колебания. Что касается поддерживающих факторов, три ключевых источника импульса продолжат поддерживать базовый уровень деловой активности в отрасли. Во-первых, устойчивый стабильный спрос со стороны двух ключевых секторов — электромобилей и силовых трансформаторов, с ярко выраженными характеристиками жесткого спроса, обеспечивает прочную основу для производства и заказов в отрасли. Во-вторых, ускорение строительства инфраструктуры вычислений ИИ продолжает высвобождать спрос на медные полуфабрикаты, используемые в центрах обработки данных и вычислительном оборудовании, создавая совершенно новый сектор приростного роста для отрасли эмалированного провода. В-третьих, сохраняется импульс роста экспортного рынка, при этом рост экспорта на 7,13% г/г в первом полугодии заложил прочную основу для роста экспорта за весь год. Устойчивый рост объемов на развивающихся рынках, таких как Турция, и стабильный рост спроса на энергетическую инфраструктуру за пределами Китая продолжат стимулировать рост экспорта эмалированного провода.

В целом, отрасль эмалированного провода будет функционировать стабильно во втором полугодии 2026 года, балансируя между традиционным давлением межсезонья и устойчивостью новых секторов. Электромобили, силовые трансформаторы, вычислительные мощности ИИ и экспорт за пределы Китая продолжат служить «стабилизаторами» отрасли, в то время как предельные колебания цен на медь и восстановление конечного спроса на бытовую технику будут двумя ключевыми переменными, определяющими уровень загрузки отрасли, прибыльность предприятий и рыночные тенденции во втором полугодии.

![2026: Рынок медных анодов Китая в первом полугодии: сокращение предложения переламывает тенденцию [Анализ SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Полугодовой обзор и прогноз развития китайской индустрии медной фольги в 2026 году [Анализ SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Обзор рынка медного лома за пределами Китая в первом полугодии 2026 года: цены на медь взлетели, дефицит сырья поддерживал устойчивые дисконты](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)