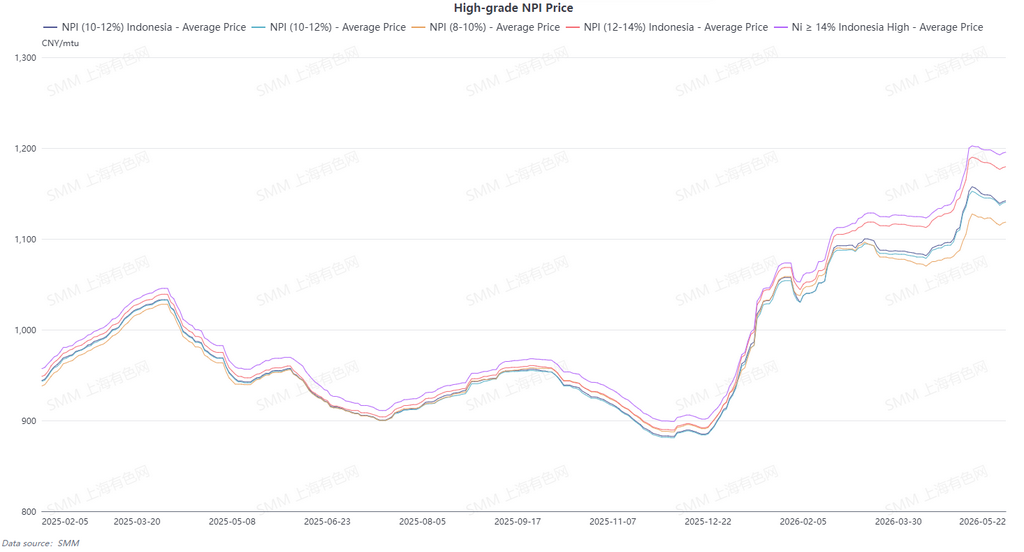

Средняя цена высокосортного NPI 10–12% по данным SMM снизилась за неделю на 13,3 юаня/никелевую единицу до 1 133,7 юаня/никелевая единица (с завода, с учетом налогов), а среднее значение индонезийского индекса NPI FOB упало на 0,31 долл./никелевую единицу до 146,69 долл./никелевая единица. На этой неделе рынок высокосортного NPI оставался в депрессии под влиянием противостояния спроса и предложения и сохраняющейся низкой торговой активности, цены в целом находились под давлением.

Дефицитное обращение на спотовом рынке обеспечивало поддержку ценам предложения, и поставщики сохраняли устойчивость в ценообразовании. Однако альтернативное сырье, такое как стальной лом и рафинированный никель, обладало явным ценовым преимуществом, постоянно отвлекая гарантированный спрос на NPI. Заводы по производству нержавеющей стали настойчиво добивались снижения цен, что приводило к широкому спреду между ценами спроса и предложения и затрудняло заключение крупных сделок. К середине недели разрыв в ценовых ожиданиях между спросом и предложением еще больше увеличился. Продавцы не проявляли желания активно идти на уступки через отгрузки, и в краткосрочной перспективе не было давления в виде необходимости концентрированных продаж на споте. Тем не менее, продолжающееся ослабление фьючерсов продолжало подрывать собственную экономическую эффективность NPI, еще больше подавляя желание сталелитейных заводов совершать закупки. Большинство поставщиков предпочли приостановить фиксированные предложения, что привело к заметному усилению выжидательных настроений. Во второй половине недели слабая логика рынка постепенно прояснилась, при этом снижение цен на партии с высоким содержанием никеля стало более выраженным. Спреды между сортами сузились, и поддержка высоких цен на высоконикелевые партии постепенно сошла на нет. В течение всей недели спрос на пополнение запасов со стороны потребителей оставался слабым, поскольку стальные заводы замедляли темпы закупок и практически не предпринимали активных концентрированных действий по пополнению запасов. На рынке происходило лишь исполнение предыдущих заказов и обращение небольшого числа мелких разрозненных сделок, отсутствовали ориентиры в виде значимых твердых сделок. Дефицитный баланс лишь ограничивал масштабы снижения цен, но не мог изменить основную ситуацию слабого спроса и вялых сделок. В предстоящей неделе ожидается восстановление цен на никель на фоне ослабления ожиданий повышения процентных ставок ФРС США, и под влиянием цен на никель NPI, как ожидается, прекратит снижение и стабилизируется.

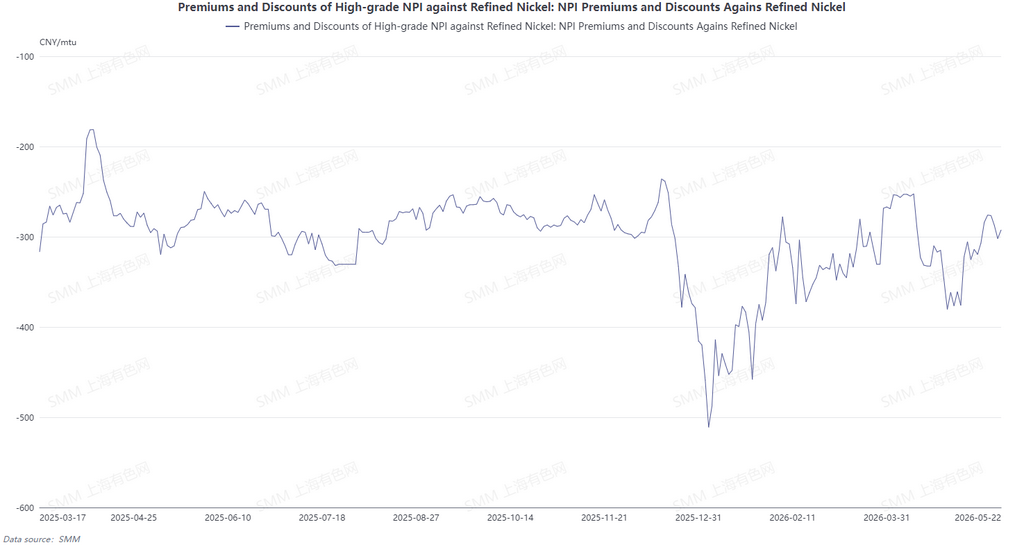

С точки зрения конверсии NPI в высокосортный никелевый штейн, средний уровень цен на рафинированный никель на этой неделе продолжил смещаться вниз. Однако благодаря поддержке дефицитного предложения на споте, потенциал снижения цен на высокосортный NPI в Китае был ограничен, при этом снижение было заметно меньше, чем у рафинированного никеля. Дисконт между ними продолжал сокращаться, и средний дисконт высокосортного NPI к рафинированному никелю сузился до 127,7 юаня за никелевую единицу. В предстоящей неделе рыночные ожидания предполагают, что цены на рафинированный никель, вероятно, продемонстрируют некоторое недельное восстановление и отскок, что может привести к повторному расширению дисконта высокосортного NPI по отношению к рафинированному никелю, хотя ожидается, что расширение ценового спреда будет относительно ограниченным. В то же время текущий эквивалентный ценовой спред между никелевым чугуном и высокосортным никелевым штейном едва ли покрывает затраты на конверсию, что лишает предприятия экономического стимула для переработки высокосортного NPI в высокосортный никелевый штейн. Логика конверсии в ближайшей перспективе остается трудновыполнимой.

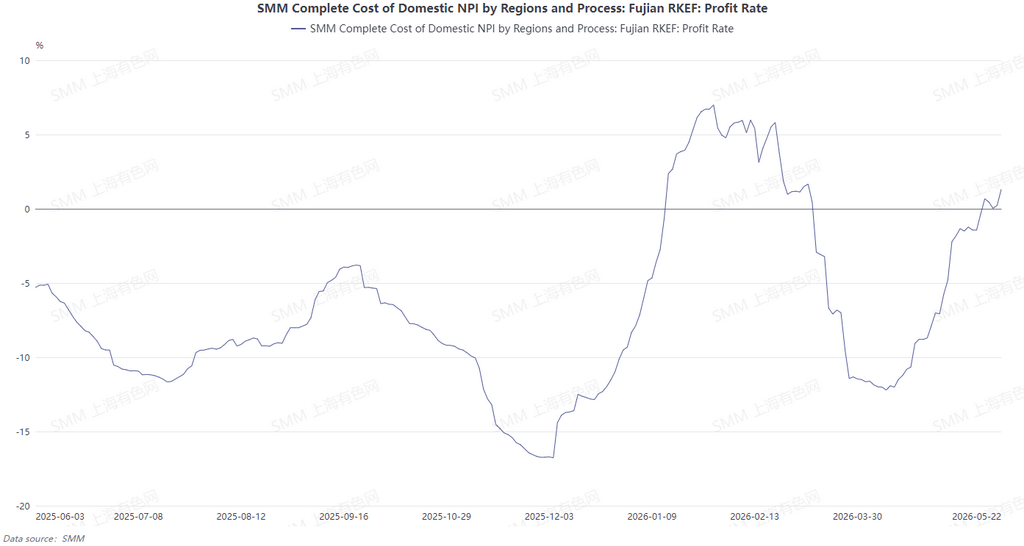

На этой неделе затраты на выплавку NPI как в Китае, так и за его пределами одновременно снизились. Китайские заводы закупали в основном филиппинскую никелевую руду, цены на которую продолжали падать, а в сочетании со стабильными внутренними ценами на уголь преимущество в стоимости сырья еще больше укрепилось, что позволило отечественным предприятиям по производству NPI поддерживать рентабельность на стабильном уровне. Местные цены на никелевую руду в Индонезии также снизились; вместе с использованием дешевой филиппинской никелевой руды закупочные расходы на руду заметно сократились. Несмотря на сохраняющееся повышательное давление на уголь и вспомогательные материалы для электроэнергетики в Индонезии, значительные выгоды от снижения цен на руду существенно ослабили общее давление производственных затрат и открыли возможности для восстановления прибыли в плавильном секторе.

![[Анализ SMM] Слабый никель удерживает фьючерсы на китайскую нержавеющую сталь в узком диапазоне на фоне ценовой дисциплины заводов](https://imgqn.smm.cn/production/admin/votes/imagesLDoQB20260703182347.png)

![[Анализ SMM] Цены на никелевые и кобальтовые соли слабы; задолженность по промежуточной продукции под давлением](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Анализ SMM] Резкое снижение HMA на никелевую руду в Индонезии на 7,6%, высокие запасы в Китае и Индонезии давят на рыночные настроения в секторе никелевой руды](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)