SMM News, 26 июня:

1. Обзор импорта и экспорта в I полугодии: импорт свинцовых слитков резко вырос, экспорт остаётся вялым

Согласно данным Главного таможенного управления КНР, совокупный импорт рафинированного свинца и свинцовой продукции в январе-мае 2026 г. составил 248 443 т, увеличившись на 291,06% в годовом выражении. Импортное окно оставалось широко открытым в I полугодии, зарубежные партии непрерывно поступали, в результате чего общий объем импорта превысил уровень за весь 2025 г. Что касается экспорта, совокупный экспорт рафинированного свинца и свинцовой продукции в январе-мае составил всего 20 197 т, снизившись на 32,49% в годовом выражении, в целом оставаясь на низких уровнях.

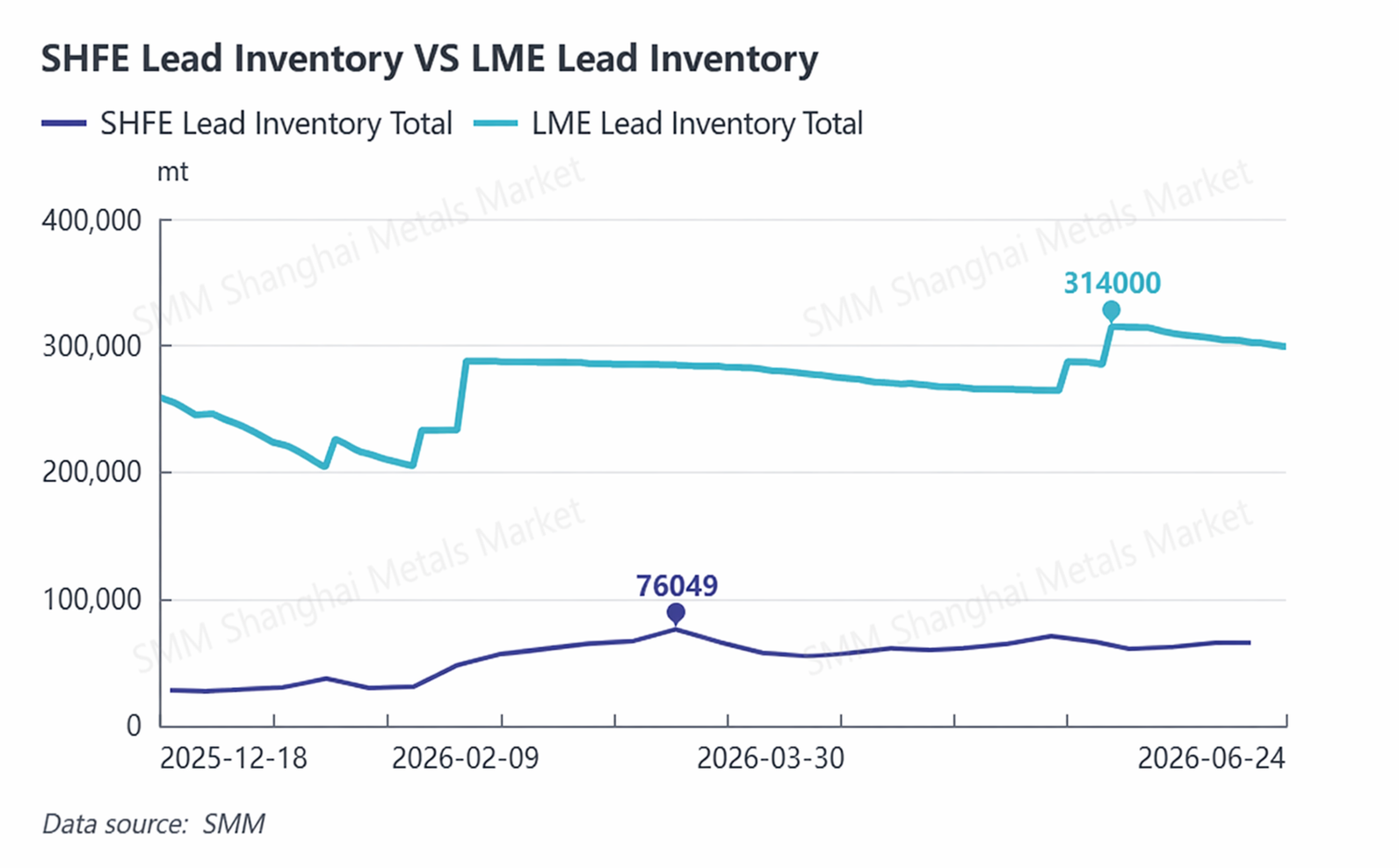

Месячные данные по импорту демонстрировали устойчивый восходящий тренд: совокупный импорт рафинированного свинца в январе-феврале составил 33 412 т, при этом рост в феврале в годовом выражении превысил 11 раз; импорт рафинированного свинца и свинцовых сплавов в марте составил 49 399 т; совокупный апрельский импорт составил 57 343 т, увеличившись на 15,69% м/м и взлетев на 680,12% г/г; импорт рафинированного свинца в мае достиг 36 684 т, снизившись лишь на 0,66% м/м, а с учетом 23 414 т импорта свинцовых сплавов месячный показатель приблизился к 60 100 т, увеличившись на 731,65% г/г. Высокий уровень импорта в мае поддерживался тремя основными факторами: повышенное соотношение цен на свинец на SHFE и LME, обеспечивавшее стабильные арбитражные возможности; концентрированное поступление партий из Индии и Южной Кореи; дефицит предложения из-за ремонтов отечественных плавильных заводов и сокращения производства вторичного свинца; при этом запасы на LME выросли до 314 000 т, предложение низкосортных свинцовых слитков за рубежом было достаточным, хотя спотовые премии на высокосортные слитки в Юго-Восточной Азии оставались высокими.

Экспортный рынок показал слабые результаты: экспорт рафинированного свинца в марте составил 3 190 т, упав на 70,96% м/м до 926,52 т в апреле. В мае экспорт вырос на 128,99% м/м до 2 121,59 т, но все еще был на 61,80% ниже в годовом выражении. Экспортные поставки направлялись в основном во Вьетнам, Малайзию и на Тайвань (Китай). Устойчиво обратное соотношение цен SHFE/LME в долгосрочной перспективе сдерживало готовность к экспорту.

2. Обзор динамики цен, запасов и торгового окна

Внутренний рынок в течение всего I полугодия опережал зарубежный, что стало основным фактором, поддерживавшим постоянно открытое импортное окно. С января по март котировки SHFE и LME снижались синхронно; в апреле свинец на LME укрепился, тогда как на SHFE оставался в застое, что сохраняло широкие возможности для импортного арбитража. В мае тренд изменился: соотношение цен SHFE/LME снизилось, прибыль от импорта значительно сократилась, и логика ценового спреда между китайским и зарубежным рынками постепенно развернулась.

Динамика запасов резко разошлась на внутреннем и внешнем рынках: запасы LME за рубежом к концу мая взлетели до 314 000 т, достигнув 13-летнего максимума, затем немного снизились до 300 700 т в июне, что подчеркивает глобальный избыток низкосортных свинцовых слитков. В Китае социальные запасы SMM в пяти основных регионах превысили 70 000 т в середине мая и медленно сокращались до 67 700 т в июне. Варранты SHFE росли параллельно, и в Китае сохранялось устойчивое давление спотового предложения.

3. Краткосрочный прогноз импорта и экспорта на июнь

Импорт: совокупный импорт рафинированного свинца и свинцовой продукции в июне, как ожидается, снизится до 35 000–45 000 т. С одной стороны, более низкие цены LME на свинец и спотовые скидки LME сократили импортную прибыль, а частичное возобновление производства на отечественных заводах по выпуску вторичного свинца заполнило пробелы в предложении, ослабив импульс к импорту. С другой стороны, ранее размещенные в мае зарубежные заказы будут поступать с задержками, поэтому резкого падения импорта не произойдет. Экспорт: ожидается, что месячный экспорт останется на низком уровне 2 500–3 500 т. Затянувшееся межсезонье для отечественных аккумуляторов, нехватка грузов от заводов на условиях EXW и тарифные барьеры на Ближнем Востоке ограничат любое существенное открытие экспортного окна.

4. Ключевые переменные для отслеживания во втором полугодии

1. Колебания соотношения цен SHFE/LME: напрямую определяют открытие и закрытие арбитражного окна импорта-экспорта и направление торговых потоков;

2. Ход возобновления производства вторичного свинца в Китае: определяет масштаб дефицита предложения в Китае и косвенно влияет на импортный спрос;

3. Интенсивность конечного потребления в третьем квартале: если пополнение запасов в пиковый сезон превысит ожидания, это может дать временный стимул импорту;

4. Нарушения в зарубежных цепочках поставок: геополитическая напряженность на Ближнем Востоке и изменения стоимости доставки могут повлиять на спотовые премии для зарубежных свинцовых слитков;

5. Денежно-кредитная политика ФРС США: колебания курса доллара могут косвенно смещать центр ценового соотношения SHFE/LME.

III квартал (июль–сентябрь): по мере входа аккумуляторного сектора в традиционный пиковый сезон пополнение запасов переработчиками должно временно поддержать импорт. Однако с учетом концентрированного возобновления производства вторичного свинца в Китае, что повысит самообеспеченность страны сырьем и несколько снизит зависимость от импорта, среднемесячный объем импорта ожидается на уровне 30 000–40 000 тонн. IV квартал (октябрь–декабрь): если ценовое соотношение SHFE/LME продолжит снижаться, и окно импорта будет периодически закрываться, месячный импорт рафинированного свинца сократится еще сильнее — до 20 000–30 000 тонн. В целом, по оценкам, совокупный импорт рафинированного свинца и свинцовой продукции за весь 2026 год, вероятно, составит 320 000–360 000 тонн.

![Фьючерс на свинец SHFE 2608 закрылся небольшим ростом, прервав четырёхдневную серию снижений; рынок в затишье с опорой на дно [Обзор фьючерсов на свинец]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Макроэкономические риски сохраняются, следите за улучшением фундаментальных показателей; ожидается относительный отскок цен на свинец [SMM Weekly Lead Market Forecast]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)