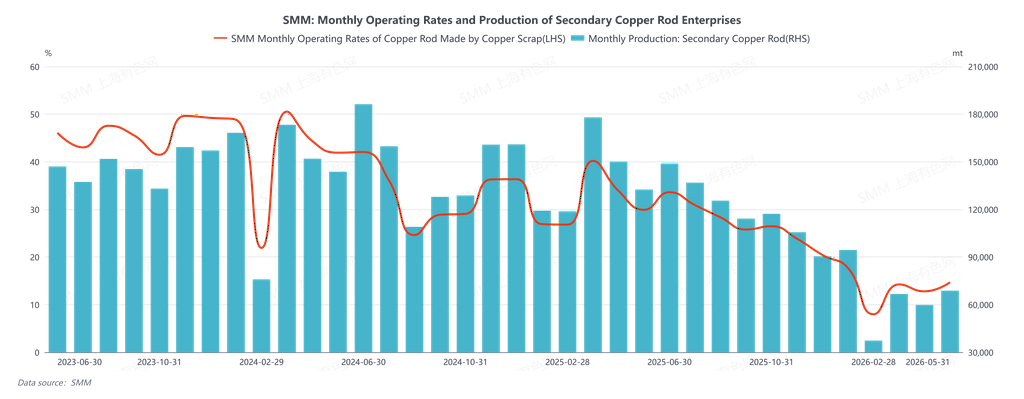

В мае 2026 года загрузка производства вторичной медной катанки составила 14,7%, что выше ожидавшихся 12,17%, увеличившись на 1,91 процентного пункта м/м и снизившись на 15,22 процентного пункта г/г. В мае рынок вторичной медной катанки Китая в целом оставался под влиянием сочетания высоких цен на медь, резких колебаний и давления со стороны регуляторных требований. Месяц характеризовался не односторонним дефицитом или избытком, а более трудноразрешимым структурным застоем: в цепочке поставок предложение существовало, но двигалось медленно, а спрос присутствовал, но не мог реализоваться в объеме. Сделки в основном инициировались динамикой цен и условиями финансирования, а не спонтанным расширением конечного спроса. С точки зрения общего объема, согласно данным SMM, недельная загрузка на протяжении месяца в основном колебалась в диапазоне 6–11% (с внутринедельным максимумом 10,89% и минимумом 6,76%), оставаясь значительно ниже г/г, что указывает на то, что производственная мощность не была по-настоящему высвобождена. Что касается прибыльности, валовая маржа колебалась вместе с расширением и сужением ценового спреда между катодной медной катанкой и вторичной медной катанкой, обычно варьируясь от нескольких сотен до тысячи юаней за неделю — номинально положительная, но лишенная стабильности. Предприятия ставили во главу угла выживание и контроль рисков.

Жесткое ограничение со стороны предложения в первую очередь проистекает из треугольника «комплаенс-капитал-логистика» при закупке медного лома. После праздников цены на медь при открытии рынка резко выросли, пробудив желание продавать у поставщиков сырья. Однако перерабатывающий лом сектор в нижнем звене не последовал этому примеру в закупках, оставив рынок в состоянии высокоценового затора, когда «предложение хочет продать, но спрос не принимает». Впоследствии цены на медь пережили резкие колебания, и общественные запасы сырья не были эффективно распроданы. Напротив, из-за низкой загрузки на национальных производителях катанки, сконцентрированных пунктов доставки и медленной оборачиваемости при разгрузке и контроле качества возникло ощущение затора: «товары застряли на складах, платежи не возвращаются». Это увеличило иммобилизованный капитал трейдеров, еще больше ослабив их способность к дальнейшим закупкам. Более того, региональные расхождения усугублялись вопросами выставления счетов и сбора платежей: различия в операционной среде между севером и югом привели к тому, что на севере оборачиваемость капитала была относительно быстрее, тогда как южные заводы были вынуждены снижать цены, чтобы компенсировать затраты на капитал. Аномальная структура «одно сырье — разные цены», когда закупочная цена на голую блестящую медь в южном Китае на 400–600 юаней/т ниже, чем на севере, указывает на то, что рынок ценообразуется не только на основе спроса и предложения, а на основе возможности расчетов. В середине и конце месяца после предшествовавших колебаний видимые запасы трейдеров, возможно, не обязательно высоки, но «доступное предложение» оставалось ограниченным — потому что условием высвобождения объема является готовность продавать в кредит. Когда продавать в кредит не решаются, даже при наличии запасов на складах рынок все равно будет ощущать «дефицит».

Сторона спроса напоминала скорее «пульс, ведомый ценовыми спредами», нежели устойчивое пополнение запасов. В течение месяца разница в цене между катодной медной катанкой и вторичной медной катанкой неоднократно расширялась до 1 700–2 500 юаней/т или даже выше. Теоретически экономическая привлекательность вторичной катанки проявлялась неоднократно, но заказы от конечных потребителей (кабельная отрасль и строительство) не росли одновременно. Игроки перерабатывающего звена сомневались в высоких абсолютных ценах на медь и направлении рынка, их закупки характеризовались жестким спросом, покупками на откатах и короткими циклами. Сами предприятия по выпуску медной катанки столкнулись с замедлением отгрузок, что, в свою очередь, ограничивало закупки сырья, так как они были «готовы покупать, но не желали/не могли постоянно гоняться за более высокими ценами на рыночных уровнях». К концу месяца проявилось более заметное противоречие: на фоне «обратного выставления счетов / упорядочивания экономики счетов-фактур» нехватка входящих счетов-фактур начала перерастать из проблемы затрат в ограничение производства. Некоторые предприятия, даже если хотели производить, застряли в цепочке счетов, а объем их закупок был принудительно сокращен. Сложилась даже структура, при которой «предприятия с жестким спросом были вынуждены поднимать цены, чтобы захватить товар, избегая иссякания поставок, но при этом сроки оплаты принудительно удлинялись» — трейдеры, осознавая растущий риск невозврата платежей, все же заключали сделки под давлением необходимости прибыли и оборота. Рынок тогда скатился от «игры цен» к игре капитала, где «кто сможет выдержать условия оплаты, тот и получает товар».

Если посмотреть на структуру спредов, общей чертой как разницы между ценой первичного металла и лома, так и разницы между катодной медной катанкой и вторичной медной катанкой в мае был «широкий диапазон при слабой устойчивости»: спреды могли расширяться, но часто быстро сужались из-за откатов цен на медь или поддержки цен на сырье (например, отступление с уровня 2 500 юаней/т к уровню 1 000 юаней/т), что означает, что окно экономической привлекательности вторичной катанки было скорее торговой возможностью, чем устойчивым бонусом к спросу. В то же время цены на сырье были «более липкими» по сравнению с медным катодом — они не падали в той же пропорции при снижении, что, в свою очередь, также указывает на то, что нижний предел затрат не был обеспечен исключительно динамикой спроса и предложения, и часть его была «заблокирована» комплаенс-издержками и затратами на капитал.

В целом, ключевой проблемой на рынке вторичной медной катанки в мае был не вопрос, есть ли дефицит меди, а скорее «существует ли дефицит готового к расчетам, соответствующего требованиям предложения, и может ли сформироваться стабильный замкнутый цикл сбора платежей». До тех пор, пока счета-фактуры и циклы платежей остаются жесткими ограничениями, загрузка будет с трудом расти, а торговая активность продолжит демонстрировать пульсирующий характер: «когда цены на медь взлетают, обращение сырья расширяется; когда цены падают, держатели воздерживаются от продаж, и обращение сжимается». Даже если ценовой спред между катодной медной катанкой и вторичной катанкой временами выглядит привлекательным, он легче поглощается рисками, связанными со сроками расчетов, и потолками заказов конечных потребителей.

Заглядывая вперед на июнь, чтобы рынок вышел из состояния «высокая волатильность — низкий выпуск», ключ лежит не в том, насколько высоко могут подняться цены на медь, а в том, могут ли произойти маржинальные улучшения: смягчение критериев по подтвержденным счетам в разных регионах и разблокировка цепочек сбора платежей (в противном случае, дисконтная структура в южном Китае будет трудноустранимой, а общественные запасы останутся «номинально обильными, но фактически дефицитными»). В ином случае сегмент вторичной медной катанки с высокой вероятностью продолжит балансировать на канате в треугольнике «необходимость производить — узкие места со счетами — контроль сроков расчетов», где высокие цены означают, что нет недостатка в материале, падение цен означает, что материал исчезает первым, а сделки зависят от волатильности, а не от спроса.