SMM, 6월 10일:

금속 시장:

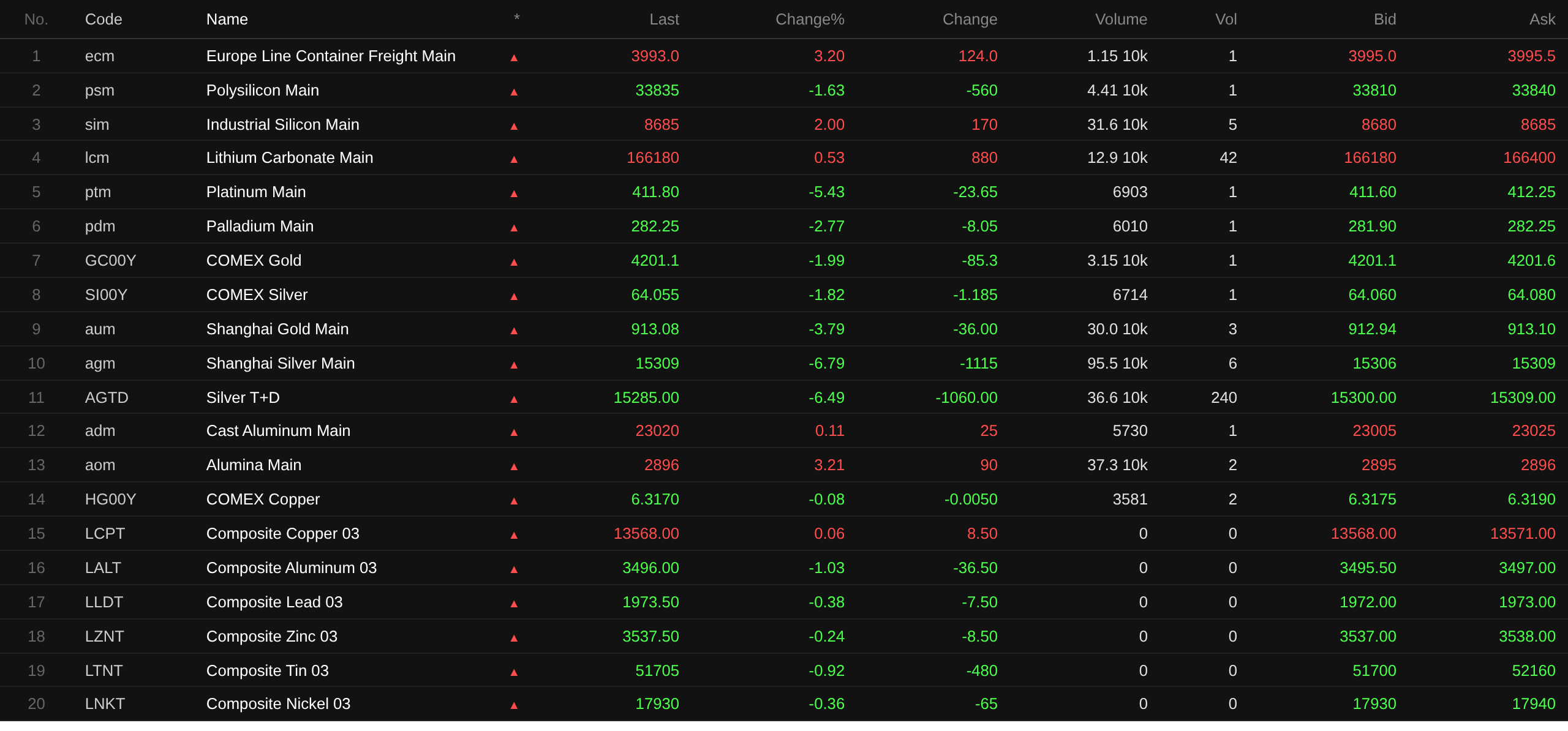

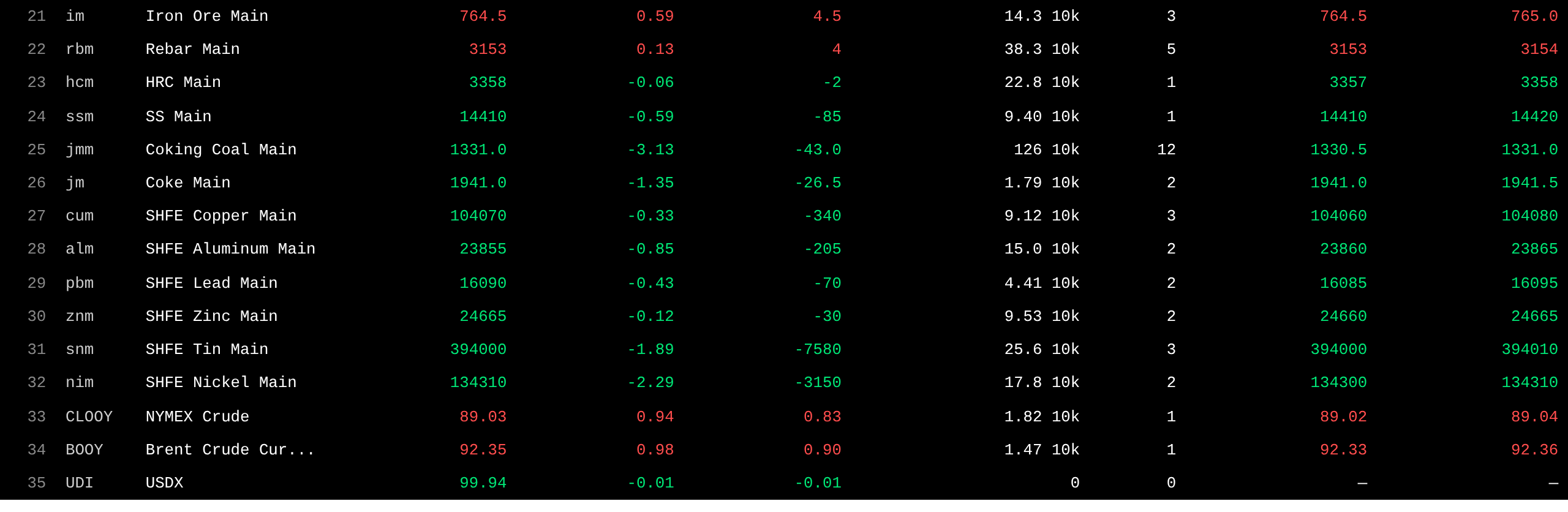

정오 종가 기준, 국내 비철금속 시장이 전반적으로 약세를 보였습니다. SHFE 납 0.43% 하락, SHFE 주석 1.89% 하락, SHFE 니켈 2.29% 하락, SHFE 구리 0.33% 소폭 하락, SHFE 알루미늄 0.85% 하락, SHFE 아연 0.12% 하락했습니다.

또한, 주력 거래종목인 주조 알루미늄 선물은 0.11% 상승했고, 주력 산화알루미늄 계약은 3.21% 상승, 주력 탄산리튬 계약은 0.53% 상승, 주력 실리콘 메탈 계약은 2% 상승한 반면, 주력 폴리실리콘 선물 계약은 1.63% 하락했습니다.

철금속은 대부분 하락했습니다. 철광석 0.59% 상승, 철근 0.13% 상승, HRC 소폭 하락, 스테인리스 스틸 0.59% 하락했습니다. 원료탄과 코크스 부문에서는 주력 원료탄 계약이 3.13% 하락했고, 주력 코크스 계약이 1.35% 하락했습니다.

해외 비철금속 시장에서는, 11시 39분 기준 LME 금속이 거의 전부 하락했습니다. LME 구리 0.06% 소폭 상승, LME 알루미늄 1.03% 하락, LME 납 0.38% 하락, LME 아연 0.24% 하락, LME 주석 0.92% 하락, LME 니켈 0.36% 하락했습니다.

귀금속 시장에서는, 11시 39분 기준 COMEX 금이 1.99% 하락하며 장중 온스당 4,195.5달러의 저점을 기록했고, COMEX 은은 1.82% 하락했습니다. 국내 귀금속 시장에서는 주력 SHFE 금 계약이 3.79% 하락했고, 주력 SHFE 은 계약이 6.79% 급락했습니다. Tastylive의 글로벌 매크로 총괄인 Ilya Spivak은 실제 동인은 미국 연준 정책에 대한 변화하는 기대감, 상승하는 수익률, 그리고 강달러에 있다고 지적했습니다. "이러한 요인들이 모두 금에 부담을 주고 있다고 생각합니다," 라고 그는 말했습니다. Spivak은 금이 4,100달러 선 아래로 내려가면 지지선이 근본적으로 바뀔 것이며, 연말까지 우리는 다음 임계치인 3,500달러를 바라보게 될 수 있다고 덧붙였습니다. (Jin10 Data APP)

한편, 정오 종가 기준 주력 백금 선물 계약은 5.43% 하락했고, 주력 팔라듐 선물 계약은 2.77% 하락했습니다.

정오 종가 기준, 주력 유럽 컨테이너 운임 선물 계약은 3.2% 상승한 3,993포인트를 기록했습니다.

6월 10일 11시 39분 기준, 일부 선물 정오 시세:

현물 및 펀더멘털

아연: 오늘 0# 아연의 주류 거래 가격대는 톤당 24,575~24,745위안에 집중되었고, Shuangyan은 주로 톤당 24,675~24,835위안에 거래되었으며, 1# 아연 주류 거래는 톤당 24,505~24,675위안이었습니다. 장 초반 시장에서는 SMM 평균가 대비 톤당 20~30위안의 프리미엄을 제시했으며, 선물 계약 대비 호가는 아직 없었습니다...

매크로 동향

중국:

[국가통계국(NBS): 5월 CPI 전년 대비 1.2% 상승, PPI 전년 대비 3.9% 상승, PPI 상승세 지속] 국가통계국(NBS) 자료에 따르면 2026년 5월 전국 소비자물가지수(CPI)는 전년 동기 대비 1.2% 상승했습니다. 세부적으로, 도시 CPI는 전년 대비 1.3%, 농촌 CPI는 1.1% 상승했습니다. 식품 가격은 전년 대비 1.7% 하락한 반면, 비식품 가격은 1.9% 상승했습니다. 소비재 가격은 1.6%, 서비스 가격은 0.8% 상승했습니다. 1~5월 평균 전국 CPI는 전년 대비 1.0% 상승했습니다. 5월 전국 CPI는 전월 대비 0.1% 소폭 하락했습니다. 2026년 5월, 중국의 전국 생산자물가지수(PPI)는 전년 대비 3.9%, 전월 대비 0.5% 상승했습니다. 산업 생산자 구매 가격 지수는 전년 대비 5.8%, 전월 대비 1.3% 상승했습니다. 1~5월 평균 PPI는 전년 대비 1.0% 상승했으며, 구매 가격 지수는 1.6% 상승했습니다. 5월 구매 가격 지수 내에서는 비철금속 및 전선(22.0%), 화학 원자재(11.8%), 연료 및 전력(10.0%), 섬유 원자재(2.5%), 철금속(0.3%)이 상승을 주도했습니다. 반면 건축 자재 및 비금속 제품(-5.5%), 농업 및 부업 제품(-1.6%)은 하락했습니다. 국가통계국(NBS) 도시부의 수석 통계학자 동리쥐안이 2026년 5월 CPI 및 PPI 데이터에 대해 논평했습니다.

인민은행(PBOC)은 1.4%의 운영 금리로 1,590억 위안 규모의 7일물 역환매조건부채권 운영을 실시했으며, 이전 운영과 변동이 없습니다. 오늘 만기 도래하는 역환매조건부 채권은 없습니다.

미국 달러:

11시 39분 기준, 미국 달러 인덱스는 0.01% 하락한 99.94를 기록했습니다. 미국과 이란 간의 갈등 재개로 달러와 유가가 동반 상승하여 인플레이션과 금리 인상에 대한 시장의 우려를 심화시켰습니다. 시장은 연방준비제도의 통화 정책 기조를 가늠하기 위해 주요 미국 인플레이션 데이터 발표를 기다리고 있습니다. (Jinshi Data APP)

베이징 시간 오늘 밤 20시 30분, 노동통계국은 5월 CPI 데이터를 발표할 예정입니다. 이는 또한 새 연준 의장 Warsh의 다음 주 정책 금리 회의를 앞두고 가장 주목받는 주요 인플레이션 데이터입니다. 예측에 따르면, 골드만삭스, UBS, 도이체방크, 모건스탠리를 포함한 네 기관은 5월 전체 CPI 전년 대비 상승률을4.17%~4.3% 범위로 전망하고 있으며, 이는 모두 4월의 3.81%를 상회하는 수치입니다. 그러나 이들의 전월 대비 근원 CPI 예측은 일반적으로 시장 예상치를 하회합니다. (월스트리트 CN)

CME 페드워치(FedWatch) 도구에 따르면, 연준이 6월까지 금리를 동결할 확률은 98.2%이며, 누적 25bp 금리 인하 확률은 1.8%입니다. 연준이 7월까지 금리를 동결할 확률은 85.8%이며, 누적 25bp 금리 인상 확률은 12.6%, 누적 25bp 금리 인하 확률은 1.6%입니다.

CSC Financial은 단기적으로 연준의 금리 인상 가능성은 여전히 낮으며, 시장의 연준 긴축에 대한 우려는 주로 기대 수준에 머물러 있다고 지적했습니다. 이는 미국 인플레이션 경직성과 지속적으로 과열된 노동 시장을 가정한 것입니다. CME 페드워치 데이터는 중국 외 시장에서 연준의 금리 인상이 가장 유력하게 2026년 10월 말에 시작될 것으로 예상하고 있음을 보여줍니다. 현재 전 세계적 유동성 긴축과 시장 조정은 4분기 연준 금리 인상 기대감에 대한 선제적 반응을 나타냅니다. 중국 채권 시장의 경우, 연준 긴축 기대감 증가는 부정적인 요인이 아닙니다. 중국 채권 시장은 상대적으로 독립적이며 미국 채권과의 상관관계가 비교적 작습니다. 게다가 중국 내 풍부한 유동성을 고려할 때, 중국 외 유동성 긴축 예상과 주식 시장 조정이 채권 시장으로 자금을 유입시켜 현재 수준의 장기 채권 금리를 지지할 가능성을 배제할 수 없습니다. 향후 10년 만기 중국 국채 수익률은 1.70% 선을 중심으로 지속적으로 등락할 것으로 예상됩니다. 1.70% 아래로 하회하려면 여전히 국내 증분 정보의 출현이 필요합니다.

데이터 발표:

오늘 다음 데이터가 발표될 예정입니다: 미국 5월 비조정 CPI 전년 대비, 미국 5월 계절 조정 CPI 전월 대비, 미국 5월 계절 조정 근원 CPI 전월 대비, 미국 5월 비조정 근원 CPI 전년 대비, 6월 10일 예정인 캐나다중앙은행 금리 결정, 그리고 중국 5월 M2 통화 공급량 전년 대비(보류). 또한, 다음 사항을 주목해야 합니다: 캐나다중앙은행의 금리 결정 발표; 그리고 Tiff Macklem 캐나다중앙은행 총재와 Carolyn Rogers 수석 부총재의 통화 정책 기자회견.

원유:

11시 39분 기준, 두 유가 지표 모두 상승하여 WTI는 0.94%, 브렌트유는 0.98% 상승했습니다. 중동에서 갈등이 재점화되면서 촉발된 공급 우려와 미국 원유 재고 감소가 유가를 지지했습니다.

데이터: 6월 5일 기준 미국 API 원유 재고: -911만 9천 배럴 (예상 -342만 1천, 이전 -675만 7천). 6월 5일 기준 미국 API 가솔린 재고: -119만 1천 배럴 (예상 -61만 4천, 이전 345만 4천). (Jin10 Data APP)

또한, 미국 에너지정보청(EIA)은 화요일 현지 시간에 갈등으로 인한 중동 지역의 일일 원유 생산량 1,100만 배럴 이상의 손실로 인해, 주요 소비국들이 공급 격차를 메우기 위해 전례 없는 속도로 재고를 소진하고 있으며, OECD 석유 재고는 최소 2003년 이후 최저 수준으로 향하고 있다고 밝혔습니다. EIA는 호르무즈 해협의 해운 활동이 2027년 초 이전에는 분쟁 이전 수준으로 복귀하기 어렵다는 현재 가정 하에, OECD 전체 석유 재고는 12월까지 23억 배럴 바로 아래 수준으로 감소할 것이라고 밝혔습니다. (Jin10 Data APP)

현물 시장 개요:

►

►

►

►

►

►

►

►

►

►

![현물 시장 공급 부족, 오퍼 상승; 매수·매도 엇갈림 [SMM 양산 현물 구리]](https://imgqn.smm.cn/usercenter/AbRbz20251217171711.jpg)

![원유 3일 연속 하락, 대부분의 금속 하락, SHFE 아연 1% 이상 하락, 탄산리튬 4일 연속 상승, 백금, 팔라듐 및 SHFE 은 상승 주도 [SMM 정오 시황]](https://imgqn.smm.cn/usercenter/qopTu20251217171736.jpg)

![선물 하락 멈추고 급등, 현물 알루미늄 견조세 유지 [SMM 중국 남부 알루미늄 현물 일일 시황]](https://imgqn.smm.cn/usercenter/tkWbz20251217171654.jpg)