22 พฤษภาคม 2026

ประเด็นสำคัญ

- อากรนำเข้าทองคำถูกปรับขึ้นอย่างรุนแรงถึง 9% จาก 6% เป็น 15% ซึ่งเป็นการปรับขึ้นครั้งใหญ่ที่สุดเป็นประวัติการณ์ ควบคู่กับการเข้มงวดด้านกฎระเบียบในวงกว้าง

- ราคาทองคำในประเทศยังไม่สะท้อนการปรับขึ้นอากรอย่างเต็มที่ ท่ามกลางอุปสงค์ที่อ่อนแอและอุปทานที่เพียงพอ ตลาดในประเทศปัจจุบันมีส่วนลดสูงจากราคาส่งถึงท่า

- แนวโน้มในอดีตบ่งชี้ว่าอากรที่สูงขึ้นทำให้การนำเข้าอย่างไม่เป็นทางการเพิ่มขึ้น แม้การนำเข้าอย่างเป็นทางการยังคงมีความยืดหยุ่นพอสมควร

- อุปสงค์ทองคำคาดว่าจะชะลอตัวในปี 2026 โดยอุปสงค์เครื่องประดับและทองคำแท่งและเหรียญทองคำคาดว่าจะลดลง 50–60 ตัน (~10% เทียบรายปี) อันเป็นผลจากการปรับขึ้นอากรนำเข้า

มาตรการด้านนโยบายเกี่ยวกับการนำเข้าทองคำ

ตั้งแต่ต้นเดือนเมษายน รัฐบาลได้ดำเนินมาตรการหลายประการเพื่อชะลอการนำเข้าทองคำ มาตรการเหล่านี้เป็นส่วนหนึ่งของความพยายามในวงกว้างเพื่อรักษาทุนสำรองเงินตราต่างประเทศ ท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์และแรงกดดันที่เพิ่มขึ้นต่อเงินรูปีอินเดีย ซึ่งอ่อนค่าลงมากกว่า 7% นับตั้งแต่ต้นปี มาตรการเหล่านี้ครอบคลุมการดำเนินการด้านราคา การเข้มงวดด้านการบริหารและกฎระเบียบ และการสื่อสารไปยังผู้บริโภค แม้จะน่าสนใจ แต่ก็ไม่ใช่เรื่องที่ไม่เคยเกิดขึ้นมาก่อน ทองคำเป็นหนึ่งในสินค้านำเข้า 5 อันดับแรกของอินเดีย คิดเป็น 8% ของมูลค่าการนำเข้าสินค้าของประเทศในปี 2025 และมาตรการที่คล้ายกันเคยถูกนำมาใช้ในอดีต

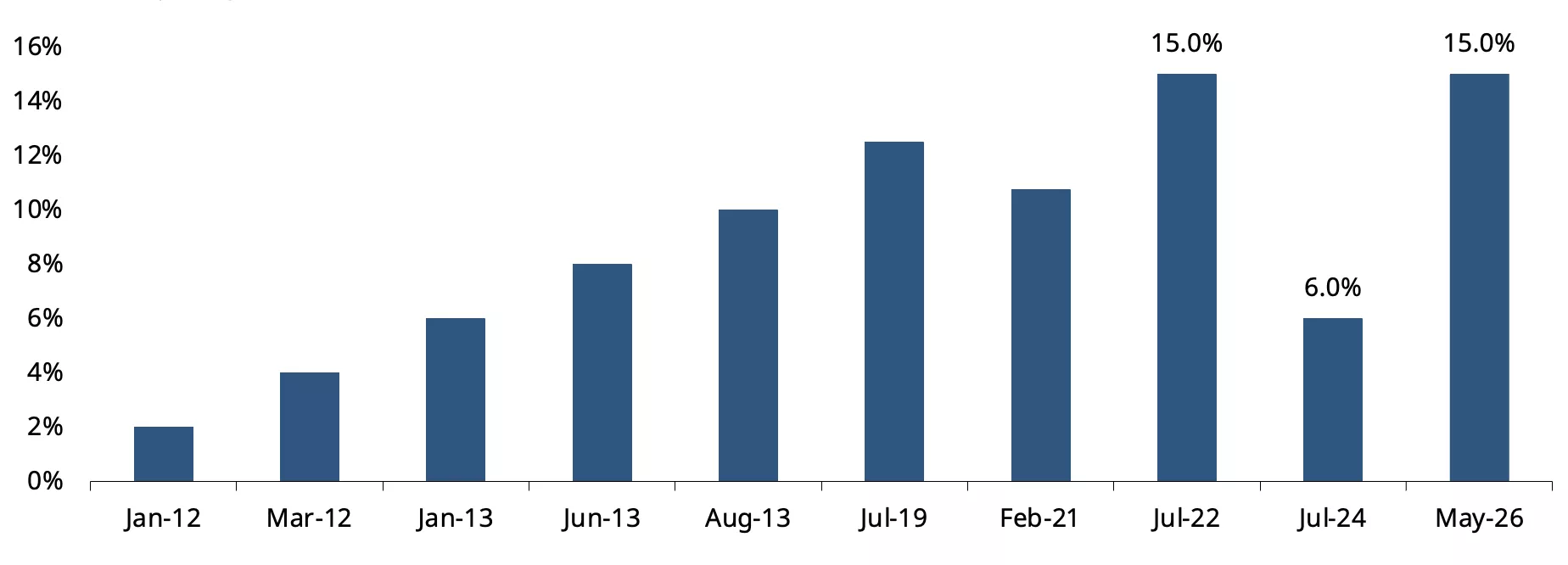

ในด้านราคา อากรนำเข้าทองคำถูกปรับขึ้นอย่างรุนแรงจาก 6% เป็น 15% ซึ่งเป็นการปรับขึ้นครั้งเดียวที่มากที่สุดเป็นประวัติการณ์ และเป็นการกลับทิศการปรับลดอากรในเดือนกรกฎาคม 2024 อย่างสมบูรณ์ (แผนภูมิ 1) นอกจากนี้ยังมีการเข้มงวดกฎเกณฑ์สำหรับการนำเข้าทองคำที่เชื่อมโยงกับการส่งออก (ภายใต้โครงการอนุญาตล่วงหน้า) และนายกรัฐมนตรีได้เรียกร้องโดยตรงต่อผู้บริโภค โดยขอให้งดซื้อทองคำเป็นเวลาหนึ่งปี

แผนภูมิ 1: อากรนำเข้ากลับทิศทาง

อากรศุลกากรทองคำ (%)*

*ข้อมูล ณ วันที่ 13 พฤษภาคม 2026

ที่มา: CBIC, สภาทองคำโลก

มาตรการเหล่านี้ตามมาหลังจากการดำเนินนโยบายหลายประการที่ถูกมองว่าเป็นความพยายามชะลอการนำเข้าทองคำ รวมถึงการล่าช้าในการออกใบอนุญาตประจำปีสำหรับการนำเข้าทองคำแท่งให้แก่ธนาคาร การจำกัดการนำเข้าเครื่องประดับทองคำ เงิน และแพลทินัมทุกรูปแบบ รวมถึงโลหะผสมแพลทินัม และความล่าช้าอย่างต่อเนื่องในการออกประกาศยกเว้นภาษีสินค้าและบริการแบบบูรณาการ (IGST) ให้แก่ธนาคาร ซึ่งส่งผลให้ธนาคารหยุดนำเข้าทองคำแท่งนานกว่าหนึ่งเดือน

รูปแบบการปรับอากรนำเข้าทองคำ

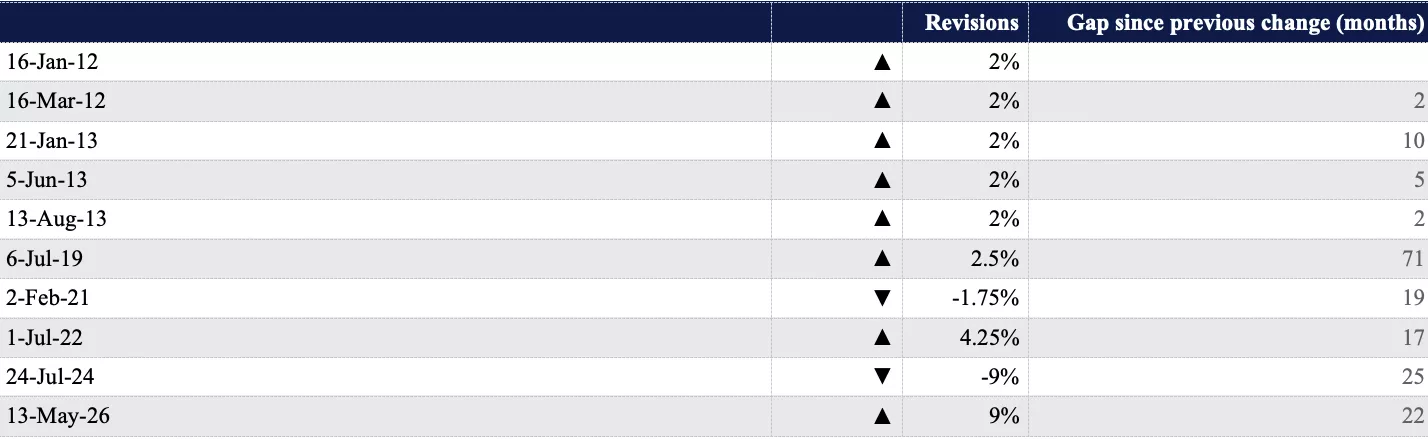

จนถึงปัจจุบัน การปรับอากรนำเข้าทองคำของอินเดียเกิดขึ้นไม่บ่อยนัก โดยมีช่วงเวลาที่คงที่ยาวนานระหว่างการปรับนโยบายแต่ละครั้ง การนำเข้าทองคำเคยเสียอากรแบบคงที่ (จำนวนรูปีคงที่ต่อ 10 กรัม) ก่อนปี 2012 แต่ต่อมาถูกแทนที่ด้วยโครงสร้างอากรตามมูลค่า ระหว่างปี 2012 ถึง 2013 อากรถูกปรับขึ้นซ้ำแล้วซ้ำเล่าโดยการขึ้นครั้งละ 2% จนถึง 10% ตามด้วยช่วงว่างยาวนานเกือบหกปีก่อนการปรับขึ้นอีก 2.5% ในเดือนกรกฎาคม 2019 ตั้งแต่นั้นมา การปรับเปลี่ยนมีขนาดใหญ่ขึ้นและถี่ขึ้น รวมถึงการปรับลดอากรในปี 2021 และ 2024 และการปรับขึ้นอย่างรุนแรงในปี 2022 และ 2026 สะท้อนถึงการใช้อากรนำเข้าอย่างเชิงรุกมากขึ้นเพื่อบริหารจัดการพลวัตทางการค้า

ตาราง 1: วัฏจักรอากรนำเข้าทองคำของอินเดีย

ที่มา: CBIC, สภาทองคำโลก

การปรับตัวของราคา – ผลกระทบจากความล่าช้าของภาษี

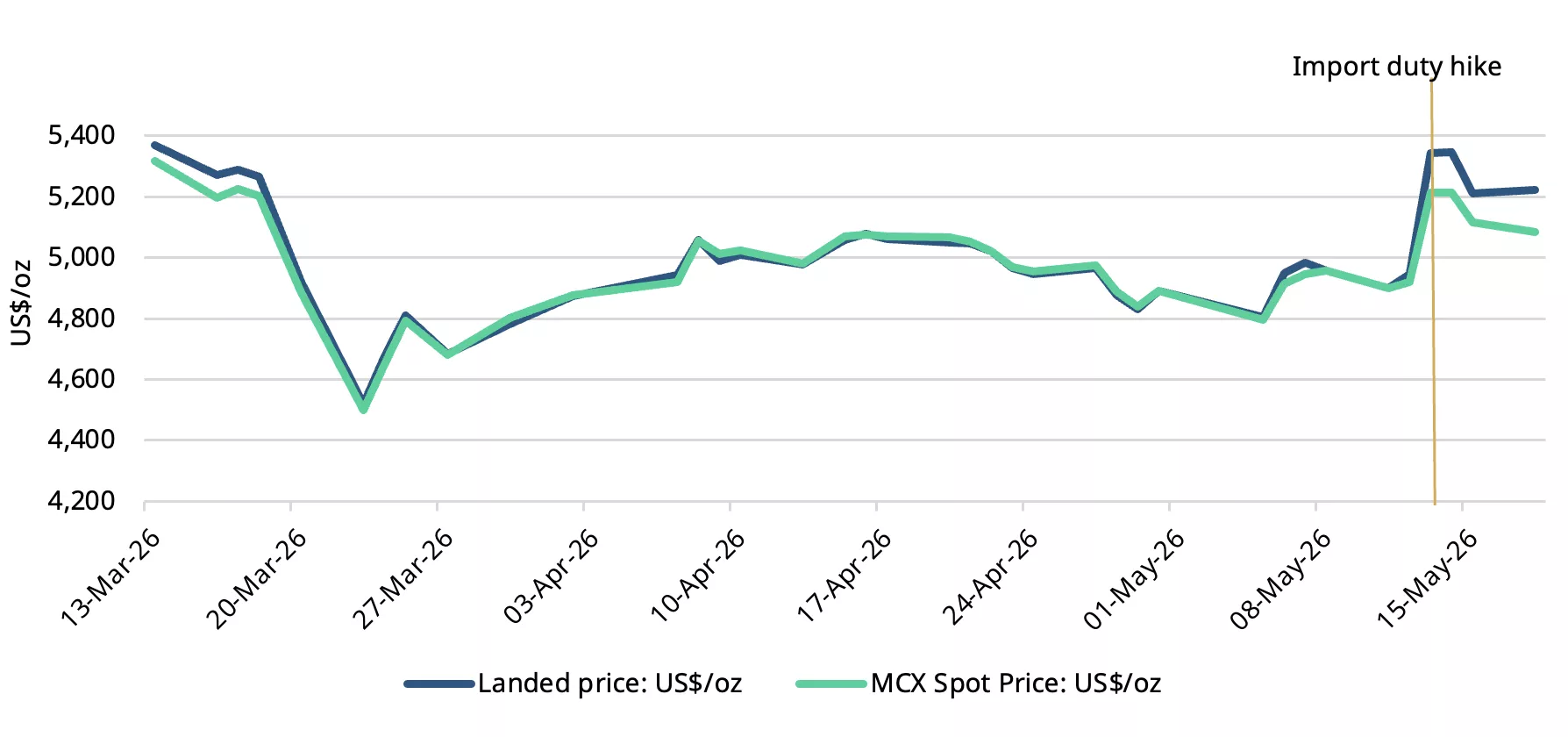

ตามที่คาดไว้ การปรับขึ้นอากรนำเข้าส่งผลให้ราคาทองคำในประเทศปรับตัวสูงขึ้นทันที อย่างไรก็ตาม ราคาที่เพิ่มขึ้นต่ำกว่าอากรที่ปรับขึ้น 9% ราคาในตลาดจริง โดยใช้ราคาทองคำสปอต MCX เป็นตัวแทน ปรับตัวขึ้นในช่วง 4% ถึง 6% นับตั้งแต่มีการเปลี่ยนแปลงอากร

แม้การปรับขึ้นอากรจะทำให้ราคาในประเทศหรือราคาส่งถึงท่าอย่างเป็นทางการสูงขึ้นโดยอัตโนมัติ แต่ราคาในตลาดจริงไม่ได้สะท้อนการเพิ่มขึ้นของอากรอย่างเต็มที่หรือทันที แต่จะปรับตัวตามด้วยความล่าช้า โดยเฉพาะเมื่อการเปลี่ยนแปลงมีขนาดใหญ่เท่ากับ 9% ในปัจจุบัน นอกจากนี้ การปรับขึ้นเกิดขึ้นในช่วงที่อุปสงค์อ่อนตัวตามฤดูกาล การซื้อสำหรับงานแต่งงานในฤดูร้อนส่วนใหญ่สิ้นสุดลงแล้ว และช่วงกลางเดือนพฤษภาคมถึงกลางเดือนมิถุนายนถือเป็นช่วงที่ไม่เป็นมงคลสำหรับการซื้อทองคำ จึงจำกัดการส่งผ่านของการปรับขึ้นอากรอย่างเต็มที่ ข้อมูลจากตลาดระบุว่ามีอุปทานเพียงพอจากการแลกเปลี่ยนเครื่องประดับทองคำเก่าเป็นใหม่ และการนำเข้าล่วงหน้าที่น่าจะเกิดขึ้น ซึ่งจำกัดการปรับตัวขึ้นของราคาเพิ่มเติม

แผนภูมิ 2: ราคาปรับตัวขึ้นน้อยกว่าการปรับขึ้นอากร

ราคาส่งถึงท่าและราคาทองคำสปอต MCX ในหน่วยดอลลาร์สหรัฐต่อออนซ์*

*ข้อมูล ณ วันที่ 18 พฤษภาคม 2026 ราคาส่งถึงท่าคือราคาสากล (LBMA Gold Price AM) ที่ปรับด้วยภาษีนำเข้า

แหล่งที่มา: Bloomberg, CBIC, World Gold Council.

ราคาทองคำในประเทศซื้อขายที่ส่วนลดลึกหลังการปรับอากร

ในช่วงทันทีหลังการขึ้นอากรนำเข้า ราคาทองคำในประเทศซื้อขายที่ส่วนลดมากเมื่อเทียบกับราคาทางการ, โดยขยายจากค่าเฉลี่ย 14 ดอลลาร์สหรัฐ/ออนซ์ ในสัปดาห์ก่อนการขึ้นอากร เป็นเกือบ 150 ดอลลาร์สหรัฐ/ออนซ์ (แผนภูมิ 3). การปรับขึ้นของราคาในประเทศหลังการขึ้นอากรกระตุ้นให้นักลงทุนขายทำกำไร เพิ่มอุปทานแม้การซื้อทองคำจริงจะอ่อนลง และผู้ค้าทองคำแท่งน่าจะระบายสต็อกที่นำเข้าในอัตราอากรที่ต่ำกว่า ส่งผลให้อุปทานในตลาดเพิ่มขึ้น.

แผนภูมิ 3: ส่วนลดขยายตัวอย่างรวดเร็ว

พรีเมียม/ส่วนลดทองคำ NCDEX เทียบกับราคาทองคำในประเทศอย่างเป็นทางการ*

*ณ วันที่ 15 พฤษภาคม 2026.

แหล่งที่มา: NCDEX, World Gold Council.

การขึ้นอากรนำเข้าครั้งก่อนในปี 2019 และ 2022 ก็ทำให้เกิดส่วนลดในตลาดภายในประเทศเช่นกัน แต่รอบนี้รุนแรงกว่ามากอย่างมีนัยสำคัญจากขนาดของการปรับขึ้น (ตาราง 2).

ตาราง 2: การเคลื่อนไหวของส่วนลดราคาทองคำในประเทศหลังการขึ้นอากร (ดอลลาร์สหรัฐ/ออนซ์)

แหล่งที่มา: NCDEX, World Gold Council

ปฏิกิริยาและความคาดหวังของตลาดและการค้า

ราคาหุ้นของผู้ค้าปลีกเครื่องประดับที่จดทะเบียนปรับลดลงราว 2%–17% หลังการขึ้นอากร สะท้อนความคาดหวังว่าอุปสงค์เชิงเลือกซื้อจะอ่อนลง ข้อเสนอแนะจากตลาดและปฏิสัมพันธ์ทางการค้าชี้ว่าผลกระทบแตกต่างกันตามกลุ่ม โดยผู้ค้าปลีกจำนวนมากระบุว่าอาจชะลอการจัดซื้อ ร้านเชนขนาดใหญ่เห็นช่วงสั้น ๆ ของการซื้อแบบตื่นตระหนกหลังการประกาศ จากความคาดหวังว่าจะมีมาตรการเพิ่มเติม และแม้คาดว่ายอดขายจะชะลอลง แต่ยังค่อนข้างทนทานจากกันชนสต็อกและแรงหนุนต่อเนื่องจากอุปสงค์งานแต่งงาน.

ผู้เล่นขนาดกลางและระดับภูมิภาคยังคงเห็นการซื้อจากลูกค้ามีกำลังซื้อสูง แต่คาดว่าจะพึ่งพาโปรแกรมแลกเปลี่ยนและรอบการหมุนเวียนสต็อกที่กระชับขึ้นมากขึ้นในระยะต่อไป.

ผู้ค้าปลีกขนาดเล็กดูเปราะบางที่สุด: เดิมก็ถูกกดดันจากราคาที่สูงต่อเนื่องอยู่แล้ว ขณะนี้ยังเผชิญแรงกดดันเพิ่มจากปริมาณยอดขายและอัตรากำไร.

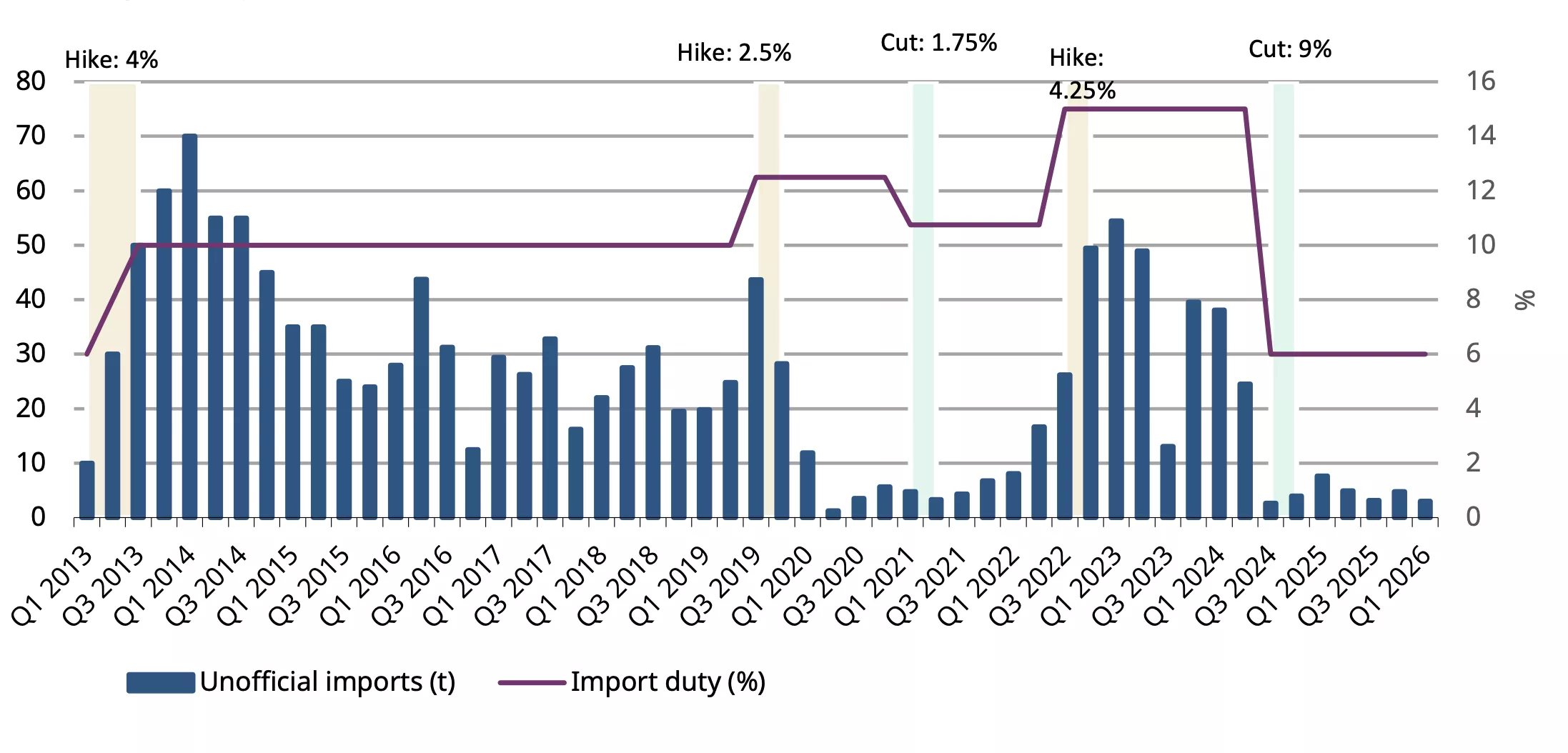

อากรนำเข้าและการลักลอบนำเข้า

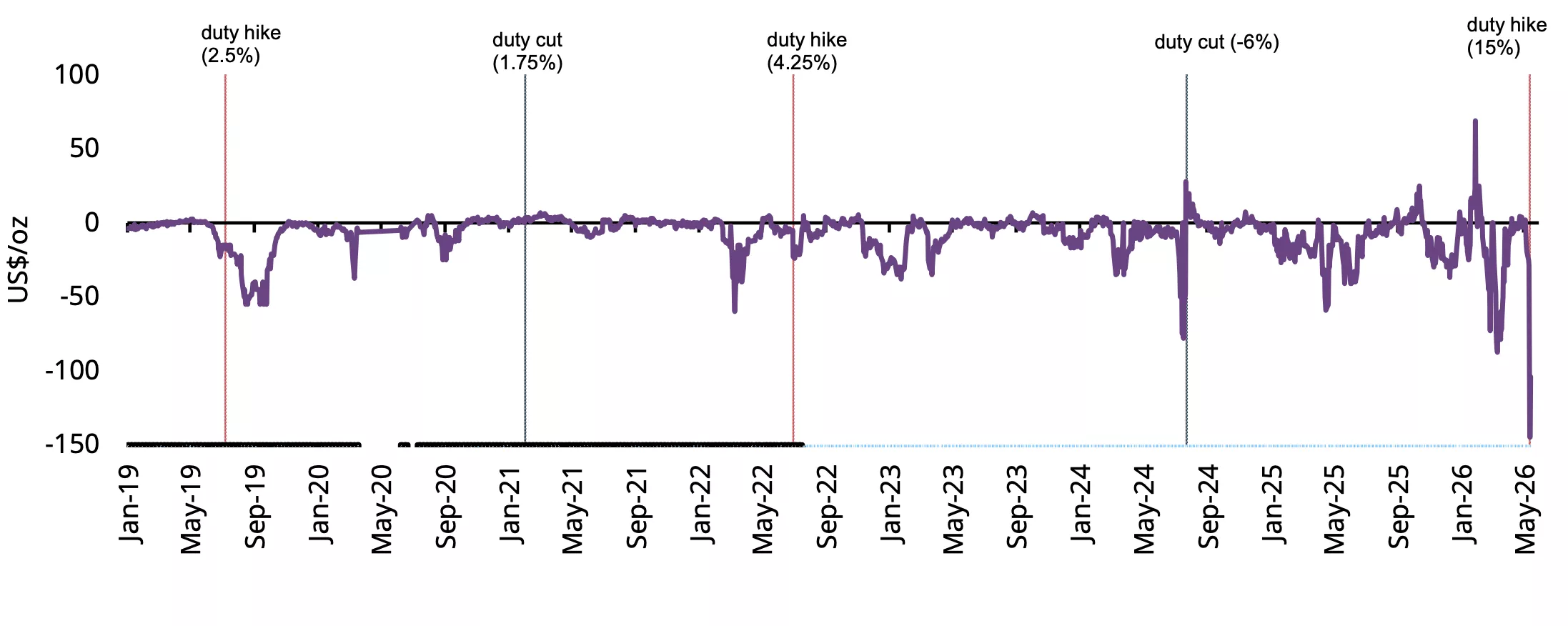

ข้อมูลการนำเข้าชี้ถึงความสัมพันธ์ที่สม่ำเสมอระหว่างอากรนำเข้าที่สูงขึ้นกับการไหลเข้าของทองคำที่ไม่เป็นทางการ ระหว่างปี 2013 ถึง 2026 การเพิ่มอากรนำเข้าส่วนใหญ่มักตามมาด้วยระดับทองคำไม่เป็นทางการหรือทองคำลักลอบที่สูงขึ้น ขณะที่การลดอากรสอดคล้องกับการลดลงอย่างมากของการไหลเข้าดังกล่าว เมื่อตัดปีโควิด 2020–21 ออก ความสัมพันธ์ระหว่างอากรนำเข้าและการนำเข้าไม่เป็นทางการเป็นบวกที่ 0.52 บ่งชี้ถึงความเชื่อมโยงที่มีนัยสำคัญระหว่างอากรที่สูงขึ้นกับกิจกรรมการลักลอบ.

หลังการขึ้นอากร 4% ในปี 2013 การนำเข้าไม่เป็นทางการเพิ่มขึ้นอย่างรวดเร็วจากราว 10 ตันในไตรมาส 1 ของปีนั้น เป็น 70 ตันภายในไตรมาส 1 ปี 2014 เพิ่มขึ้น 7 เท่าในเวลาไม่ถึงปี แม้เมื่ออากรคงที่ที่ 10% ตลอดครึ่งหลังของปี 2013 จนถึงไตรมาส 2 ปี 2019 การไหลเข้าไม่เป็นทางการยังคงอยู่ในระดับสูง เฉลี่ย 34 ตันต่อไตรมาส สะท้อนว่าเมื่อเครือข่ายลักลอบถูกสร้างขึ้นแล้ว จะยากต่อการรื้อถอน.

รูปแบบคล้ายกันเกิดขึ้นหลังการขึ้นอากรจาก 10.75% เป็น 15% ในเดือนกรกฎาคม 2022 การนำเข้าไม่เป็นทางการเพิ่มจาก 17 ตันในไตรมาส 2 ปี 2022 เป็นเกือบ 50 ตันภายในปลายปีนั้น และยังอยู่ในระดับสูงตลอดช่วงใหญ่ของปี 2023 ตรงกันข้าม หลังการลดอากรเหลือ 6% ในเดือนกรกฎาคม 2024 การนำเข้าไม่เป็นทางการลดลงแทบจะทันทีจนเกือบเป็นศูนย์.

มีการลดลงชั่วคราวของการนำเข้าไม่เป็นทางการในช่วงปี 2020–21 ซึ่งอาจอธิบายได้จากการหยุดชะงักที่เกี่ยวข้องกับโควิด.

หลักฐานชี้ว่าอากรนำเข้าที่สูงขึ้นทำให้ช่องว่างราคาระหว่างในประเทศ–ต่างประเทศกว้างขึ้นและเพิ่มแรงจูงใจในการลักลอบ ขณะที่อากรที่ต่ำลงลดความน่าดึงดูดของการลักลอบ.

แผนภูมิ 4: การเปลี่ยนแปลงที่ขับเคลื่อนโดยอากรนำเข้า

แหล่งที่มา: Metal Focus, World Gold Council.

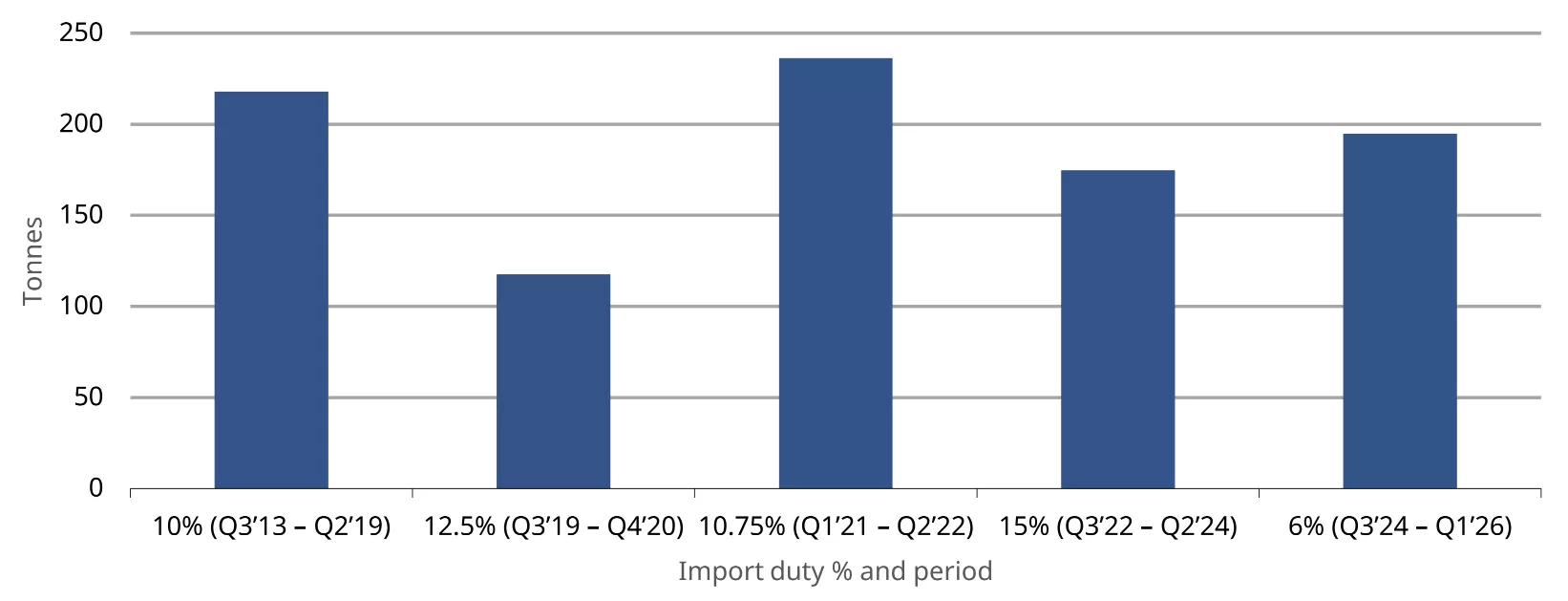

ความอ่อนไหวของการนำเข้าต่ออากรมีจำกัด

การวิเคราะห์ของเราชี้ว่าการเปลี่ยนแปลงอากรนำเข้ามีอิทธิพลจำกัดต่อปริมาณการนำเข้าอย่างเป็นทางการในช่วง 13 ปีที่ผ่านมา. ภายใต้ระบอบอากรตั้งแต่ 6% ถึง 15% การนำเข้าอย่างเป็นทางการยังคงค่อนข้างทนทาน อยู่ระหว่าง 175–236 ตันต่อไตรมาสในช่วงส่วนใหญ่ (ยกเว้นช่วงโควิดในปี 2020) การนำเข้ารายไตรมาสสูงสุดเกิดขึ้นภายใต้อากร 10.75% (236.2 ตัน) ขณะที่การนำเข้าก็ยังทรงตัวที่อัตราอากรที่สูงกว่า 15% (174.5 ตัน) ในเชิงสถิติ ความสัมพันธ์โดยรวมระหว่างอัตราอากรกับการนำเข้าอย่างเป็นทางการเป็นลบที่ 0.17 บ่งชี้ความสัมพันธ์ที่อ่อนระหว่างทั้งสอง สิ่งนี้ชี้ว่าอากรไม่ใช่ตัวขับเคลื่อนหลักของการนำเข้า แต่เงื่อนไขอุปสงค์ในภาพรวมมีบทบาทมากกว่า.

แผนภูมิ 5: การนำเข้าทรงตัวตลอดวัฏจักรอากร

ค่าเฉลี่ยการนำเข้าอย่างเป็นทางการรายไตรมาสภายใต้ระดับอากรนำเข้าต่าง ๆ*

*ณ วันที่ 18 พฤษภาคม 2026.

ที่มา: DGCIS, CBIC, World Gold Council

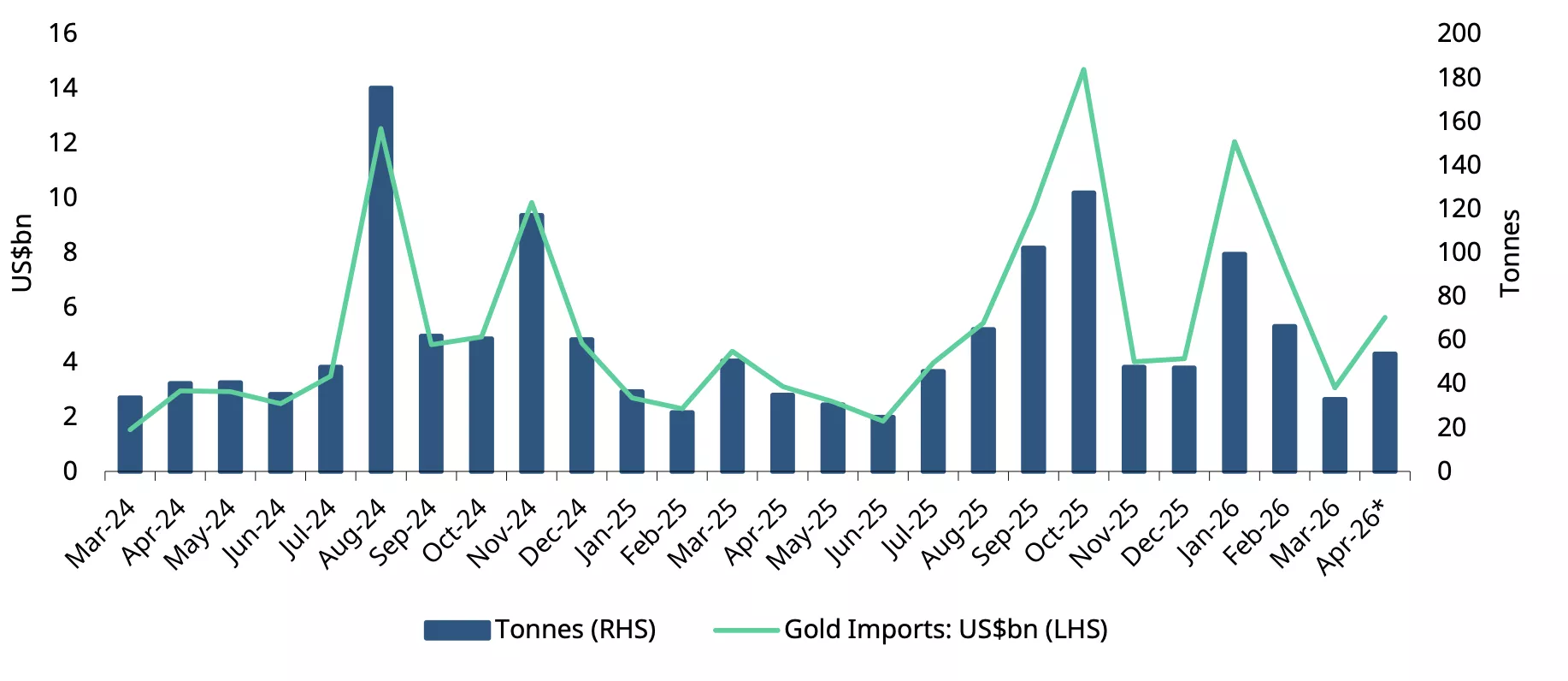

ข้อมูลล่าสุดยังชี้ให้เห็นถึงความยืดหยุ่นของการนำเข้า: การนำเข้าเดือนเมษายนเพิ่มขึ้นเป็น 5.6 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 80% ทั้งเมื่อเทียบรายปีและรายเดือน ทั้งนี้แม้ว่าธนาคารจะหยุดนำเข้าทองคำชั่วคราวขณะรอการต่ออายุประกาศยกเว้นภาษีสินค้าและบริการแบบบูรณาการ (IGST) สิ่งนี้บ่งชี้ว่าการนำเข้าน่าจะขับเคลื่อนโดยโรงกลั่น ซึ่งเพิ่มปริมาณการรับซื้อทองคำโดเร่ในช่วงที่มีอุปสงค์สูงของเทศกาลอักษัยตฤตียา (19-20 เมษายน) โดยได้รับแรงหนุนเพิ่มเติมจากราคาทองคำที่ปรับตัวลง ขณะเดียวกัน ไม่สามารถตัดความเป็นไปได้ของการเร่งนำเข้าล่วงหน้าออกไปได้ จากหลักฐานเชิงประจักษ์ เนื่องจากคาดการณ์ว่าอาจมีการจำกัดการนำเข้าท่ามกลางความขัดแย้งอิหร่าน-สหรัฐฯ ที่ยืดเยื้อ ราคาน้ำมันที่สูง และความเปราะบางของเงินรูปีอินเดียจากมูลค่าการนำเข้าที่สูง ในแง่ปริมาณ เราประเมินว่าการนำเข้าเดือนเมษายนอยู่ในช่วง 48-55 ตัน

แผนภูมิ 6: การนำเข้าเพิ่มขึ้นแม้มีปัจจัยรบกวน

การนำเข้าทองคำรายเดือนในหน่วยตันและพันล้านดอลลาร์สหรัฐ*

*รวมการประมาณการของ World Gold Council

ที่มา: Ministry of Commerce and Industry, CMIE, World Gold Council

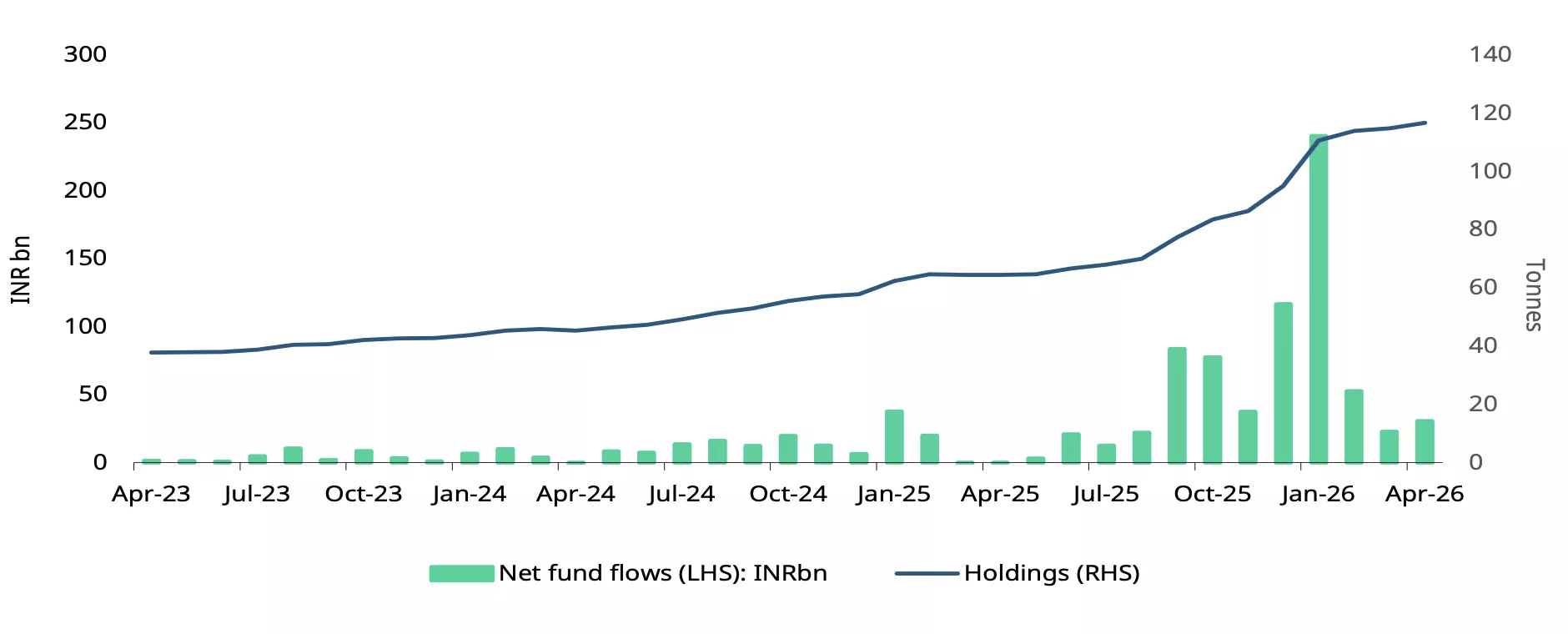

กองทุน ETF ทองคำ: กระแสเงินไหลเข้าชะลอตัว

กองทุน ETF ทองคำของอินเดียยังคงดึงดูดเงินไหลเข้าในเดือนเมษายน 2569 ต่อเนื่องเป็นเดือนที่ 12 ติดต่อกันที่มีกระแสเงินไหลเข้าสุทธิเป็นบวก เงินไหลเข้าสุทธิอยู่ที่ 30,400 ล้านรูปี (325 ล้านดอลลาร์สหรัฐ) แม้เงินไหลเข้าจะเพิ่มขึ้นเล็กน้อยเมื่อเทียบรายเดือน (เพิ่มขึ้น 3% m/m) แต่ยังคงต่ำกว่าจุดสูงสุดในเดือนมกราคมอย่างมาก โดยอยู่ที่ประมาณ 13% ของ 240,000 ล้านรูปี (2,600 ล้านดอลลาร์สหรัฐ) ที่บันทึกไว้ในขณะนั้น ส่งสัญญาณว่าอุปสงค์ชะลอตัวหลังจากเริ่มต้นปีได้อย่างแข็งแกร่ง การไถ่ถอนยังคงอยู่ในระดับสูงในเดือนเมษายนที่ 20,500 ล้านรูปี (220 ล้านดอลลาร์สหรัฐ) สะท้อนถึงการขายทำกำไรอย่างต่อเนื่อง ซึ่งเป็นแนวโน้มที่เห็นมาตั้งแต่เดือนกุมภาพันธ์

ยอดถือครองสะสมเพิ่มขึ้น 1.1 ตัน เป็น 116.7 ตัน ขณะที่มูลค่าสินทรัพย์สุทธิ (AUM) อยู่ที่ 1,781,000 ล้านรูปี (19,000 ล้านดอลลาร์สหรัฐ) ลดลงเล็กน้อย 3% จากเดือนมกราคม ส่วนใหญ่เนื่องจากราคาทองคำที่อ่อนตัว (ลดลง ~9% ในสกุลเงินรูปี) การมีส่วนร่วมของนักลงทุนยังคงแข็งแรง โดยจำนวนโฟลิโอ (หรือบัญชี) แตะ 12.5 ล้านบัญชี แม้การเติบโตจะชะลอตัวในเดือนเมษายน โดยมีโฟลิโอเพิ่มขึ้น 77,413 บัญชี ซึ่งต่ำสุดนับตั้งแต่เดือนกันยายน 2567

กองทุน ETF ทองคำมีเงินไหลออกหลังการปรับขึ้นอากรนำเข้า โดยการไถ่ถอนระหว่างวันที่ 13-18 พฤษภาคมส่วนใหญ่หักล้างกำไรที่ได้ก่อนหน้า อย่างไรก็ตาม เมื่อพิจารณาตั้งแต่ต้นเดือนจนถึงปัจจุบัน อุปสงค์ยังคงเป็นบวกเล็กน้อยที่ประมาณ 1,000 ล้านรูปี (~12 ล้านดอลลาร์สหรัฐ)

แผนภูมิ 7: โมเมนตัมกองทุน ETF ทองคำอ่อนตัว

กระแสเงินไหลเข้ากองทุน ETF ทองคำในหน่วยพันล้านรูปี และยอดถือครองรวมในหน่วยตัน*

*ข้อมูล ณ สิ้นเดือนเมษายน 2569

ที่มา: AMFI, ICRA Analytics, CMIE, World Gold Council

อุปสงค์ชะลอตัว

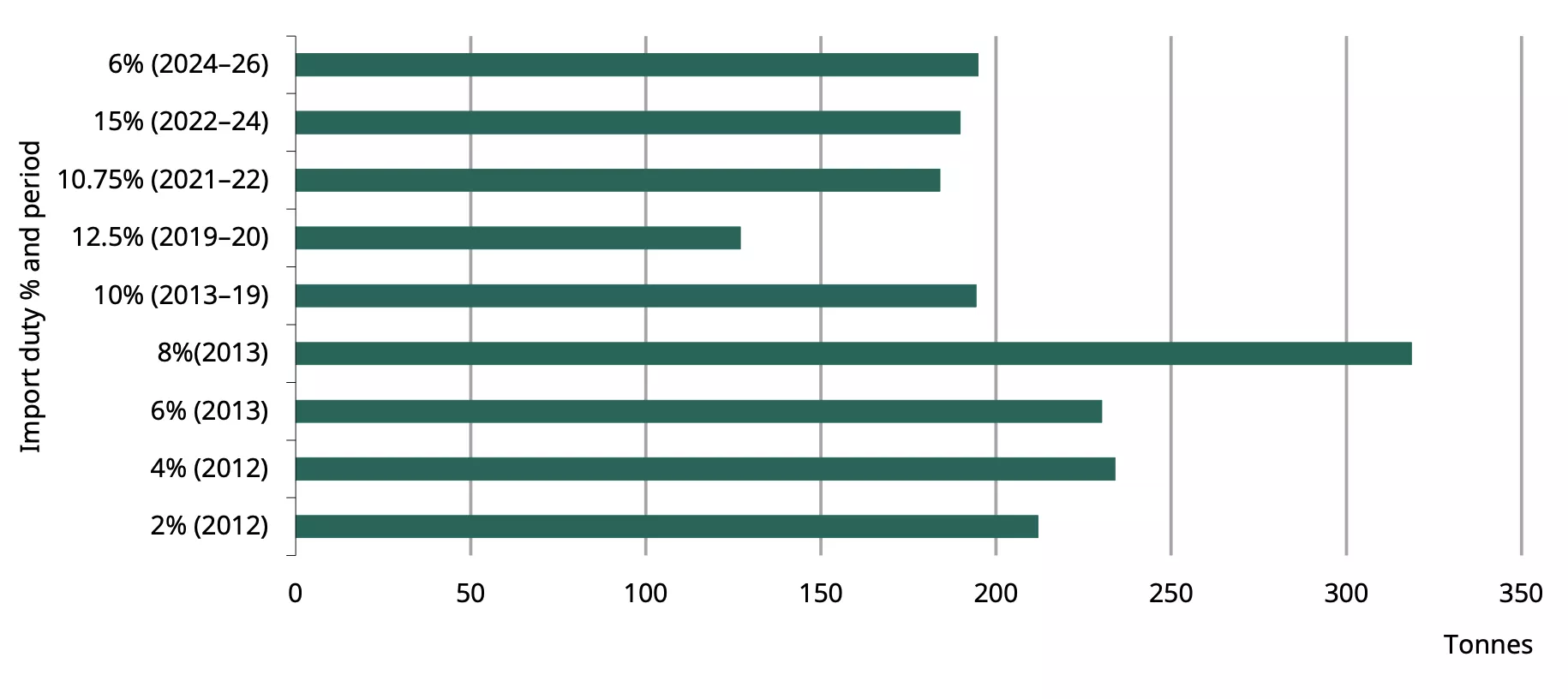

แนวโน้มอุปสงค์ทองคำภายใต้ระบบภาษีนำเข้าที่แตกต่างกันบ่งชี้ว่า แม้อากรนำเข้าจะมีอิทธิพลต่อการบริโภค แต่ปัจจัยสำคัญอื่นๆ เช่น ราคาทองคำ การเติบโตของรายได้ และอัตราเงินเฟ้อ ก็ส่งผลกระทบต่ออุปสงค์ไปพร้อมกัน ช่วงที่อากรนำเข้าสูงมักสอดคล้องกับการชะลอตัวของอุปสงค์ โดยเฉพาะทองคำแท่งและเหรียญทองคำ

อุปสงค์เฉลี่ยรายไตรมาสค่อนข้างซบเซาในช่วงที่เก็บอากร 10% เป็นเวลานานระหว่างปี 2556-2562 (แผนภูมิ 8) รวมถึงช่วงที่เก็บอากร 12.5% (2562-2563) แม้ว่าช่วงหลังจะได้รับผลกระทบจากโควิดด้วย

แผนภูมิ 8: ภาษีศุลกากรกดดันอุปสงค์

อุปสงค์เครื่องประดับและทองคำแท่งและเหรียญทองคำเฉลี่ย ณ ระดับอากรนำเข้าต่างๆ*

ที่มา: Metal Focus, CBIC, World Gold Council

ชี้ว่าการเปลี่ยนแปลงอากรนำเข้ามีแนวโน้มส่งผลกระทบต่ออุปสงค์ทองคำทั้งในระยะสั้นและระยะยาว แม้ผลกระทบจะแตกต่างกันระหว่างเครื่องประดับและผลิตภัณฑ์การลงทุน เช่น ทองคำแท่งและเหรียญทองคำ อุปสงค์การลงทุนดูเหมือนจะอ่อนไหวต่อการเปลี่ยนแปลงอากรมากกว่า ขณะที่อุปสงค์เครื่องประดับแสดงความยืดหยุ่นมากกว่า

การบริโภคเครื่องประดับได้รับอิทธิพลจากราคาและอัตราเงินเฟ้อมากกว่า โดยอากรนำเข้ามีผลกระทบน้อยกว่า ทั้งนี้น่าจะเป็นเพราะการซื้อเครื่องประดับมักเป็นสิ่งจำเป็น โดยเฉพาะสำหรับงานแต่งงานและงานสังคม ในทางกลับกัน อุปสงค์การลงทุนเชื่อมโยงกับระดับรายได้และอากรนำเข้า โดยอากรที่สูงขึ้นและข้อจำกัดต่างๆ มีแนวโน้มกดดันอุปสงค์ ในระยะสั้น ปัจจัยต่างๆ เช่น อัตราเงินเฟ้อและปริมาณน้ำฝน ก็มีอิทธิพลต่ออุปสงค์การลงทุนควบคู่กับภาษีด้วย

เมื่อพิจารณาปี 2569 โดยรวม เราประเมินว่าอุปสงค์เครื่องประดับและทองคำแท่งและเหรียญทองคำรวมกันอาจลดลงประมาณ 50-60 ตัน หรือต่ำกว่าปีก่อนหน้าราว 10% จากผลกระทบของการปรับขึ้นอากรนำเข้า ปัจจัยอื่นๆ เช่น ราคาทองคำ การเปลี่ยนแปลงระดับรายได้ อัตราเงินเฟ้อ หรือผลกระทบจากมรสุม จะส่งผลต่ออุปสงค์ประจำปีเพิ่มเติม

เชิงอรรถ

ราคาส่งมอบ คือราคาสากล (LBMA Gold Price AA) ที่ปรับด้วยภาษีนำเข้า ราคา ณ วันที่ 18 พฤษภาคม 2569

IGST คือภาษีจัดเก็บจากการจัดหาสินค้าและบริการระหว่างรัฐในอินเดีย

ราคาส่งมอบ คือราคาสากล (LBMA Gold Price AM) ที่ปรับด้วยภาษีนำเข้า

ราคาในประเทศอย่างเป็นทางการ คือราคาส่งมอบซึ่งเป็นราคาสากลที่ปรับด้วยภาษีนำเข้า

ไตรมาส 3 ปี 2013 ถึงไตรมาส 1 ปี 2026

อ้างอิงจากข้อมูลบางส่วน

อ้างอิงหน้า 128-132

ที่มา: