Рыночные сообщения указывают, что ведущий оператор Индонезийского индустриального парка Weda Bay (IWIP) — одного из двух флагманских никелеперерабатывающих комплексов страны — попросил отдельных производителей никелевого чугуна (NPI) внутри парка сократить выпуск в июне, чтобы высвободить электроэнергию для наращивания мощностей алюминиевых плавильных заводов. SMM считает, что значимость этого события не в самом краткосрочном сбое поставок, а в структурном сигнале: по мере ввода алюминиевых мощностей IWIP и с учётом того, что алюминий приносит примерно на порядок больше прибыли на мегаватт-час, чем NPI, электроэнергия парка в рамках определённого переходного окна перераспределяется от расширения никелевой цепочки в пользу алюминия.

В течение нескольких лет представление рынка о поставках индонезийского NPI основывалось на предположении: «большие мощности, высокая эластичность, быстрый перезапуск после восстановления цен и маржи». Но по мере того как никелевая отрасль Индонезии входит в фазу накладывающихся ресурсных ограничений — квоты на руду, доступность серы, электроэнергия, алюминиевые проекты и потоки промежуточной продукции — эластичность предложения NPI больше не определяется только ценой и маржой. Теперь необходимо учитывать распределение мощности внутри индустриальных парков, распределение руды и стратегические приоритеты проектов.

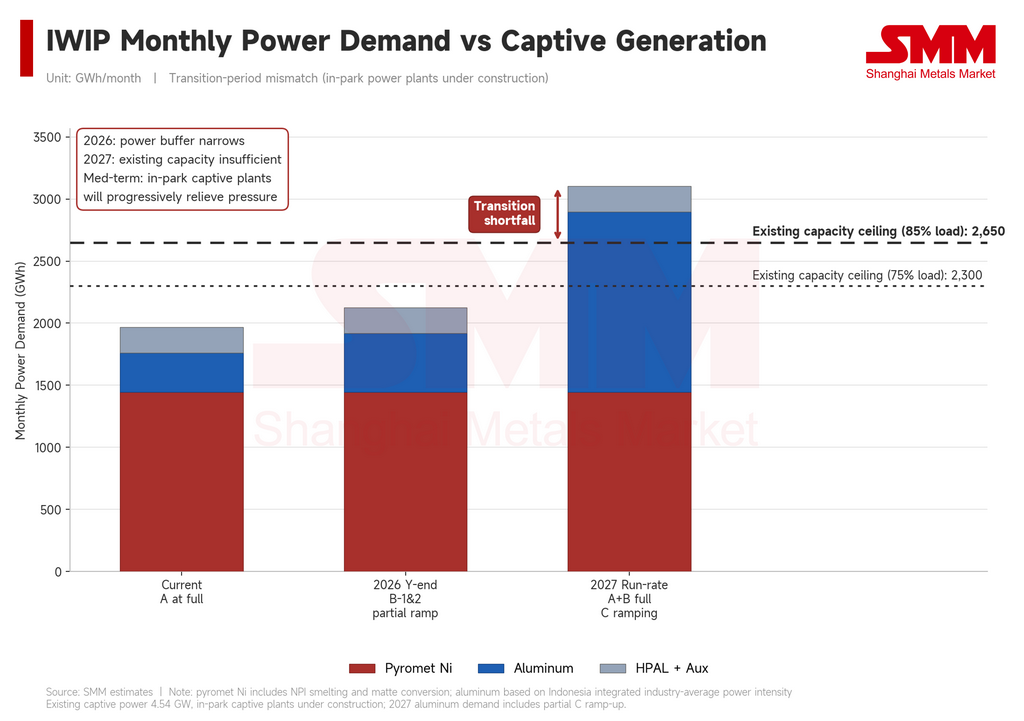

Как меняется спрос IWIP на электроэнергию

IWIP не испытывает абсолютного дефицита электроэнергии, однако запас прочности постепенно сжимается из‑за разгона алюминиевых мощностей. Полномасштабное моделирование SMM по основным центрам нагрузки парка даёт следующую картину.

Алюминий. По данным SMM, алюминиевый проект A внутри IWIP сейчас работает почти на полной мощности. Исходя из фактического объёма выпуска и среднеотраслевого энергопотребления на тонну, месячное потребление электроэнергии составляет порядка 300 ГВт·ч. Ожидается, что фаза 1 алюминиевого проекта B (проектная мощность 160 000 тонн) будет запитана ближе к концу II квартала; с учётом типичной кривой разгона эффективная загрузка в этом году составит около 40–50% от проектной, что подразумевает примерно 1 000 ГВт·ч в год, или 80–90 ГВт·ч в месяц. Фаза 2 (170 000 тонн) запланирована к вводу в III квартале и должна добавить ещё 500–700 ГВт·ч в год, или 40–60 ГВт·ч в месяц. К концу 2026 года две фазы вместе увеличат алюминиевую нагрузку IWIP примерно на 160 ГВт·ч в месяц. В более долгосрочной перспективе алюминиевый проект C — объект масштаба около 1 млн тонн — планируется к вводу в конце 2026 года с разгоном в течение 2027 года; при полной мощности он будет потреблять около 900 ГВт·ч в месяц.

Пирометаллургический никель. Выпуск NPI на IWIP стабилен на уровне около 40 000 т никеля в содержании в месяц. При среднеотраслевом содержании около 11% и стандартном энергопотреблении на физическую тонну одна только плавка NPI потребляет примерно 1 350–1 460 ГВт·ч в месяц. С учётом стадии конверсии для производства никелевого матта в парке (около 16 000 т никеля в содержании в месяц) пирометаллургический никелевый контур в сумме потребляет 1 390–1 500 ГВт·ч в месяц.

HPAL и вспомогательные системы. Спрос парка на электроэнергию выходит за рамки пирометаллургического никеля и алюминия. Проекты IWIP по высоконапорному кислотному выщелачиванию (HPAL), производящие смешанный гидроксидный осадок (MHP) — промежуточный продукт никеля батарейного качества, — также являются значимыми потребителями. С учётом действующих линий HPAL, коммунальных систем, обработки сырья, портовой логистики и бытового потребления эта категория оценивается в 180–235 ГВт·ч в месяц.

Где находится точка напряжения

Согласно публичным данным, установленная мощность собственных электростанций IWIP составляет около 4,54 ГВт. При применении разумного коэффициента использования и вычете собственных нужд станций система может поставлять на нужды парка примерно 2 300–2 650 ГВт·ч в месяц.

Суммируя компоненты нагрузки выше, баланс спроса и предложения электроэнергии по месяцам развивается следующим образом. В текущий период, при полной загрузке алюминиевого проекта A и стабильной работе пирометаллургического никелевого контура, IWIP сохраняет комфортный профицит мощности. К концу 2026 года, когда две фазы проекта B начнут вносить заметный вклад, этот профицит резко сокращается — при консервативных допущениях по нагрузке парк приближается к критическому балансу. В 2027 году, при полном разгоне проектов A и B и входе проекта C в фазу разгона, суммарное потребление превышает потолок предложения текущей установленной мощности, формируя переходный дефицит порядка 300–700 ГВт·ч в месяц.

Этот разрыв по сути является несоответствием по срокам. Крупные алюминиевые проекты внутри IWIP предусматривают собственные электростанции, но сроки строительства электростанций превышают сроки ввода самих плавильных мощностей. В результате возникает окно, когда «плавильные заводы приходят первыми, электростанции — следом», и именно это несоответствие лежит в основе текущих сообщений о сокращении NPI.

Почему алюминий выигрывает в очередности диспетчеризации

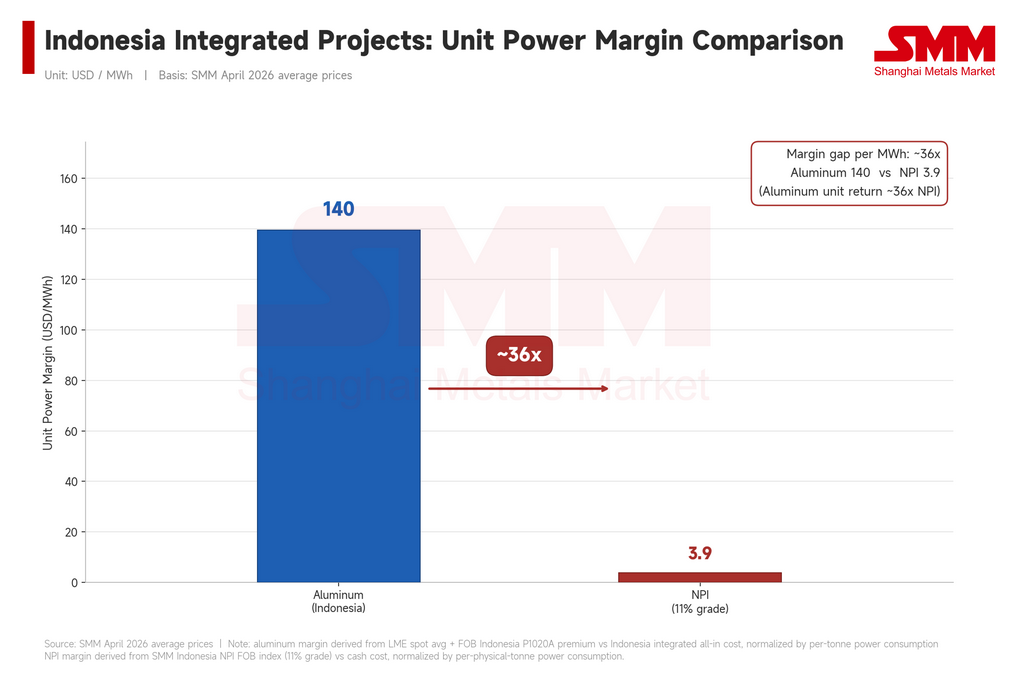

Если слухи о июньских сокращениях NPI подтвердятся, SMM рассматривает это скорее не как краткосрочное событие по поставкам, а как признак того, что IWIP начал нормировать электроэнергию между высокопотребляющими контурами в период переходного дефицита. Базовая логика — резкий разрыв в доходности на МВт·ч между алюминием и никелем при текущих ценах.

По средним ценам SMM за апрель 2026 года: маржа алюминия на тонну — рассчитанная на основе спотовых цен LME, индекса SMM FOB Indonesia P020A и совокупных затрат интегрированных индонезийских проектов — соответствует примерно 139 долл. США на каждый потреблённый МВт·ч электроэнергии. NPI, по индексу SMM Indonesia NPI FOB и оценкам денежных затрат, даёт около 3,9 долл. США на МВт·ч.

Иными словами, каждый киловатт-час, направленный на алюминий, сейчас приносит в несколько десятков раз больше валовой прибыли, чем тот же киловатт-час, направленный на NPI. Это не тонкая оптимизация — это разница на порядок. С точки зрения максимизации отдачи на капитал алюминий при ограниченной мощности должен системно стоять выше NPI в иерархии диспетчеризации. Эта логика даёт ясное коммерческое обоснование сообщаемой просьбе ведущего оператора IWIP к производителям NPI сократить выпуск.

Состояние прибыльности NPI лишь подчёркивает этот вывод. Данные SMM за апрель показывают, что индекс Indonesia NPI FOB торгуется лишь немного выше уровня денежных затрат — средняя по отрасли валовая маржа менее 1%. Пирометаллургический никелевый сегмент уже работает близко к безубыточности по денежным затратам, а значит, доходность на МВт·ч крайне чувствительна к движению цены никеля: умеренное снижение может увести маржу на единицу электроэнергии у части мощностей в отрицательную зону. В таких условиях у парка ещё меньше причин направлять дефицитную электроэнергию на металл, чья предельная отдача приближается к нулю.

Последствия для рынка NPI

Если взять за базу около 40 000 т никеля в содержании в месяц на IWIP, сокращение на 5–15% соответствует 2 000–6 000 т никеля в содержании в месяц. Само по себе это вряд ли выведет мировой рынок никеля из профицита, но может напрямую поддержать импорт NPI в Китай, настроения закупок у заводов и премии на высокосортный NPI. При ограниченном дополнительном притоке NPI из Индонезии, некоторой напряжённости по высокосортному материалу и усложнении замещения ломом из‑за ценовых и факторингово‑инвойсинговых факторов, любое затяжное ограничение на IWIP может в ближайшей перспективе усилить давление на закупки торгуемого NPI со стороны китайских заводов.

Для цен на рафинированный никель сокращения NPI на IWIP дают лишь умеренную поддержку ферросплавному звену цепочки и рыночным настроениям, но сами по себе недостаточны, чтобы развернуть траекторию рафинированного никеля. Ключевые факторы наблюдения остаются: перелом в запасах рафинированного никеля, сокращения производства MHP, изменения потоков производства матта и темпы восстановления спроса на нержавеющую сталь.

Переходный, а не постоянный фактор

Важно подчеркнуть, что текущие ограничения по электроэнергии на IWIP — это переходное несоответствие, а не долгосрочный потолок. Предложение мощности в энергосистеме парка само по себе быстро растёт.

Каждый крупный алюминиевый проект внутри IWIP предусматривает собственную электростанцию; сроки строительства просто сдвинули ввод этих станций позади плавильных мощностей, которые они должны обслуживать. По мере ввода этих станций — ожидаемо поэтапно в 2027–2028 годах — установленная мощность парка должна увеличиться, а прямое соответствие между спросом алюминия и выделенным «алюминиевым» энергоснабжением ослабит текущий эффект вытеснения пирометаллургического никелевого контура.

Это означает, что в оценках эластичности предложения индонезийского NPI теперь следует различать горизонты. В 2026–2027 годах несоответствие по мощности может периодически сжимать гибкость никелевого направления IWIP, а ограничения и снижение приоритета в диспетчеризации будут структурно поддерживать цены NPI и премии на высокосортный продукт. Начиная с 2027–2028 годов, по мере ввода собственных алюминиевых электростанций структурная напряжённость должна ослабнуть, и электроэнергия, вероятно, перестанет быть жёстким ограничением для пирометаллургического никелевого сегмента.

Тем не менее переходный период уже проявил логику распределения ресурсов на уровне парка: когда доходность на МВт·ч резко расходится между металлами, капитал склонен перетекать в продукт с более высокой отдачей. Для аналитиков, моделирующих эластичность предложения индонезийского NPI, это новая переменная, за которой нужно следить.

Итог

Значимость сообщений о сокращениях на IWIP заключается не столько в цифре выпуска за один месяц, сколько в том, что они показывают: как крупные индонезийские никелеперерабатывающие парки могут перераспределять ресурсы в переходный период. При разрыве на порядок в прибыли на МВт·ч между алюминием и никелем и при марже NPI, уже близкой к денежным затратам, поэтапный ввод алюминиевых проектов, вероятно, будет ограничивать гибкость пирометаллургического никеля на IWIP в 2026–2027 годах.

В краткосрочной перспективе цены NPI и премии на высокосортный продукт могут получить некоторую поддержку. В средне‑ и долгосрочной перспективе ввод собственных алюминиевых электростанций должен ослабить ограничение. Однако порядок доходностей внутри таких парков — и то, что он означает для относительного приоритета никеля и алюминия — теперь вошёл в рамки анализа предложения индонезийского NPI.

Автор: Брюс Чью

Аналитик по никелю и нержавеющей стали, Shanghai Metals Market

Email: bruce.chew@metal.com

Тел.: +601167087088

![[Анализ SMM] Готовность переработчиков к закупкам слабая; кредиторская задолженность по промежуточной продукции на этой неделе в застое](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)