The recent conflicts involving Iran and the surrounding Middle East region have directly disrupted the normal rhythm of the local energy storage market. Prior to the unrest, local energy storage demand in the Middle East was in a stage of rapid volume expansion, absorbing a massive amount of export capacity from Chinese energy storage enterprises. Faced with current geopolitical uncertainties, we need to break down the actual baseline demand for energy storage in the Middle East market to assess the substantive impact on domestic companies regarding supply chains and project delivery.

Assessment of the Energy Storage Baseline Demand and Export Scale in the Middle East

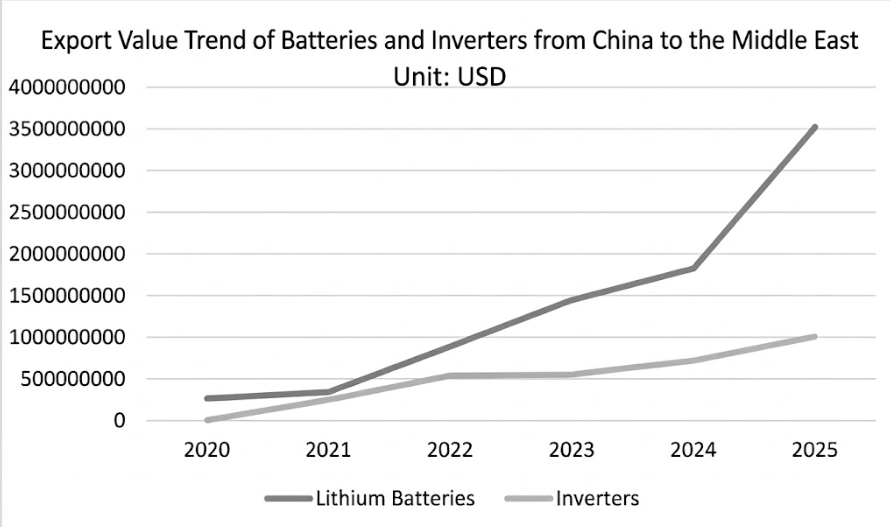

According to Global Trade Tracker (GTT) customs data, from 2020 to 2025, the cumulative total value of lithium batteries exported from China to the Middle East reached USD 8.308 billion. Looking at the timeline, the export scale grew rapidly from approximately USD 270 million in 2020 to about USD 3.534 billion in 2025, representing a compound annual growth rate (CAGR) of 53.5%.

Among them, Saudi Arabia and the United Arab Emirates (UAE) are the two core markets. Saudi Arabia accounted for 32.29% of total exports, with a staggering CAGR of 88.58%. The UAE held a 16.05% share, with its latest annual growth rate reaching 48.02%.

Meanwhile, inverter exports also showed a high-growth trend. Over the six-year period, China's total inverter exports to the region amounted to USD 3.164 billion. The UAE and Saudi Arabia ranked at the top with shares of 26.55% and 18.68% respectively, and their CAGRs reached 72.90% and 84.31%.

This sustained high growth indicates that the Middle East market is in a critical transition period from policy planning to large-scale grid-connected delivery. According to SMM estimates, the annual demand for energy storage battery cells in the entire Middle East region in 2026 will be around 50 GWh, accounting for 6% of global demand. System integration demand is approximately 38 GWh (about 6.5% globally). The actual installed capacity is projected to be between 25 and 30 GWh (about 7.5% globally). This massive demand relies heavily on the supply chain support of Chinese enterprises.

Substantive Impact of Short-Term Conflicts on Project Delivery and Supply Chains

According to public data, major large-scale projects currently under construction in the region include the UAE's EWEC solar-plus-storage project (19 GWh), Saudi Arabia's SEC-III energy storage project (12.5 GWh), Dubai's DEWA solar-plus-storage project (8.4 GWh), Saudi Arabia's SPPC Phase I energy storage project (8 GWh), and Egypt's Energy Valley project (4 GWh). Across these mega-projects, the total volume of orders secured by Chinese companies exceeds 40.8 GWh. However, directly impacted by the uncertainty of the recent warfare, numerous under-construction projects involving Chinese companies have been forced to halt operations, leaving all the aforementioned engineering projects facing delays.

According to the latest updates from SMM, regional turbulence has already transmitted upstream to the domestic manufacturing sector. Some top-tier system integrators and core component suppliers have encountered requests from Middle Eastern EPC (Engineering, Procurement, and Construction) contractors to cut orders or suspend taking deliveries. This has not only led to a backlog of massive customized inventory for these companies but also severely hindered expected cash flow collection, dramatically driving up working capital pressure and the risk of bad debts on advance payments. In terms of logistics and delivery, direct shipping routes to the Middle Eastern heartland are facing extremely high security risks. The sharp surge in war risk insurance premiums, increasingly chaotic freight capacity scheduling, and the potential threat of damaged inland road infrastructure in conflict zones collectively form insurmountable logistical constraints during the system delivery process.

Long-Term Energy Security Demands and Installed Capacity Outlook

While short-term conflicts have indeed disrupted the delivery rhythms of energy storage companies, in the long run, geopolitical turbulence is shifting the energy planning logic of both the Middle East and global markets. Traditional fossil fuels rely on centralized infrastructure such as refineries and oil pipelines, which are highly vulnerable to destruction in modern conflicts. This hidden energy security risk is prompting nations to re-examine their power grid structures. Moving forward, the primary driving force behind building distributed microgrids composed of solar PV and energy storage in the Middle East and other regions will shift from pure decarbonization goals to safeguarding national grid survivability and energy independence. Once the situation calms down, this paradigm shift will translate into sustained demand for energy storage installations.

Simultaneously, geopolitical gamesmanship has pushed up the risk premium on global crude oil supplies, keeping the maintenance costs of traditional fossil fuels stubbornly high. Consequently, in regions with abundant solar resources like the Middle East, the Levelized Cost of Energy (LCOE) advantage of solar-plus-storage projects is further amplified. On a global scale, energy price volatility will also drive capital to flow into the new energy infrastructure sector in search of deterministic returns. The dual considerations of economic efficiency and energy security ensure that the fundamentals for the expansion of the global energy storage market remain unchanged.

From the perspective of logistics and delivery, the impact of the current Middle East conflict on the global supply chain has obvious regional limitations. Affected by last year's Red Sea crisis, cargo ships sailing from China to Europe have long since been rerouted en masse around the Cape of Good Hope. After a prolonged period of adjustment, the capacity allocation and logistics cost systems for European routes have adapted to the new paths. Therefore, the current exchanges of fire have not caused substantive impacts on the delivery of energy storage by Chinese enterprises to the European market; the current disruptions primarily affect direct orders to the Middle East.

In summary, regional unrest does indeed pose challenges to short-term corporate deliveries. However, looking past the short-term impacts, the two core driving forces—energy independence and LCOE economics—have actually been strengthened. Local grid reconstruction in the Middle East and capital allocation towards new energy assets are both gathering momentum for subsequent installation demand. Once the conflict subsides, the rigid demand attribute of energy storage as essential energy infrastructure will be further validated by the market.

![[Storage: South Africa to develop 184MW solar and 300MWh storage project]](https://imgqn.smm.cn/usercenter/Jgxij20251217171726.jpg)

![[Storage: Syria signs deals for 760MW solar and storage projects with Saudi firm]](https://imgqn.smm.cn/usercenter/smDhO20251217171726.jpg)

![[SMM Energy Storage Battery Cell Market Weekly Review 8.06] Energy storage battery cell prices remain stable, with large-capacity products expected to accelerate shipments in H2](https://imgqn.smm.cn/usercenter/QBuyW20251217171726.jpg)