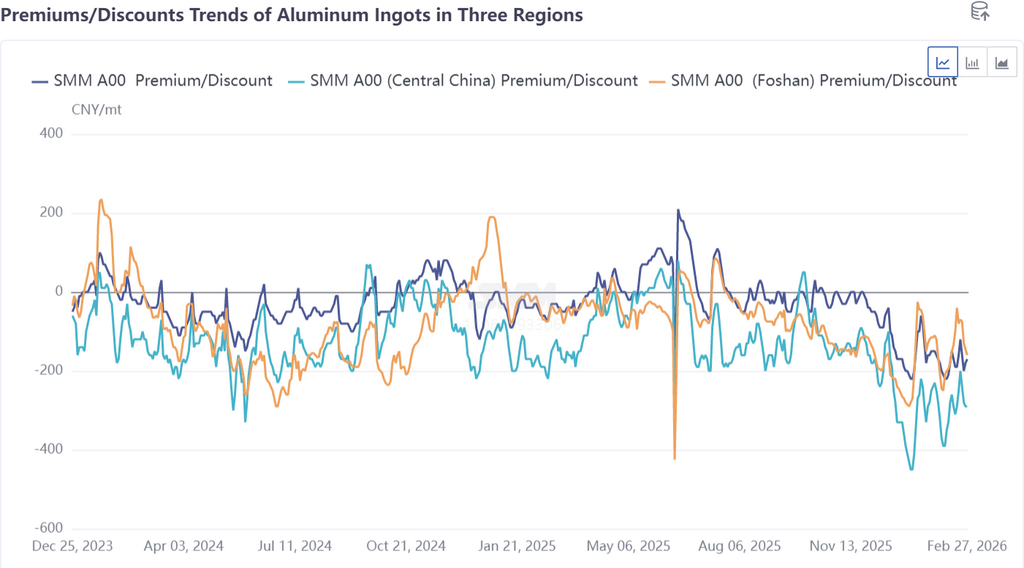

Avant et après le Nouvel An chinois, le marché intérieur de l'aluminium en lingots a montré une différenciation régionale significative, avec un écart de prix au comptant entre le sud de la Chine (Foshan) et l'est de la Chine (Wuxi) qui a particulièrement attiré l'attention. Avant les vacances, l'écart de prix entre Guangdong et Shanghai a atteint un pic de 150 yuans/mt le 10 février, tandis qu'après les vacances, le 27 février, cet écart s'était réduit considérablement à 10 yuans/mt. Ce phénomène est le résultat des différences de structure des stocks, de la structure de la demande en aval, du rythme de reprise et du sentiment du marché entre ces deux régions.

Le changement central, motivé par le rééquilibrage de l'offre et de la demande régionales dû à la transmission de la pression des stocks, aux différences de structure de la demande en aval et aux rythmes de reprise divergents, combiné à la performance du marché au comptant et des fondamentaux de l'industrie, est analysé comme suit :

I. La différence de vitesse de libération de la pression des stocks dans les différentes régions est le moteur direct de la réduction de l'écart de prix

En tant que centre de distribution clé des lingots d'aluminium au niveau national, Wuxi, dans l'est de la Chine, a connu une accumulation rapide des stocks après les vacances, avec environ 80 000 tonnes de lingots d'aluminium stockés dans les gares ferroviaires, soulignant une situation de stockage tendue. Avec des stocks élevés, les fournisseurs étaient pressés de vendre, et la remise sur les prix au comptant par rapport aux contrats d'aluminium SHFE a augmenté de 160 yuans/mt le premier jour après les vacances à 200 yuans/mt, puis s'est réduite à 170 yuans/mt, mais les prix restaient sous pression globale.

En revanche, la performance du marché du sud de la Chine après les vacances était moins claire. À Foshan, en raison de la suspension du transport routier pendant le Nouvel An chinois, environ 50 000 tonnes de lingots d'aluminium (y compris des billettes d'aluminium) se sont accumulées en stock. Après la reprise de la logistique, une grande quantité de marchandises au comptant est arrivée, entraînant une augmentation significative des stocks sociaux en un temps record. Couplé à la pression pour les fournisseurs de liquider leurs stocks à la fin du mois, la remise sur les prix au comptant par rapport au contrat du mois courant a augmenté de 75 yuans/mt à l'ouverture du marché à 160 yuans/mt, dépassant largement celle de l'est de la Chine. Comparativement, les attentes du marché concernant la désinventarisation dans le sud de la Chine étaient plus pessimistes, ce qui a conduit à la réduction continue de l'écart de prix au comptant entre Guangdong et Shanghai.

II. La divergence fondamentale de la structure de la demande en aval et du rythme de reprise est la cause profonde de la réduction de l'écart de prix

Foshan, dans le sud de la Chine, est dominé par les extrusions de construction, et en raison d'une demande faible dans l'industrie, les entreprises de construction ont généralement reporté leur reprise jusqu'au début de mars. Même ceux qui avaient repris leurs activités maintenaient des achats à la demande en raison des stocks de matières premières avant les vacances, ce qui a entraîné un manque de commandes et un soutien insuffisant pour les prix au comptant. En revanche, Wuxi, dans l'est de la Chine, a une plus grande proportion d'extrusions industrielles, avec des entreprises de fabrication haut de gamme comme la légèreté des véhicules électriques, les cadres photovoltaïques, etc., qui ont maintenu une production à faible charge pendant le Nouvel An chinois. Ces entreprises ont repris leurs activités plus tôt et avaient des commandes relativement complètes, les principales entreprises d'extrusion photovoltaïque devant maintenir des taux d'exploitation élevés jusqu'au milieu de mars. Le réapprovisionnement continu et l'achat en baisse par les acheteurs en aval ont fourni un soutien solide aux prix au comptant dans l'est de la Chine, faisant diminuer l'escompte beaucoup plus rapidement qu'en Chine du Sud.

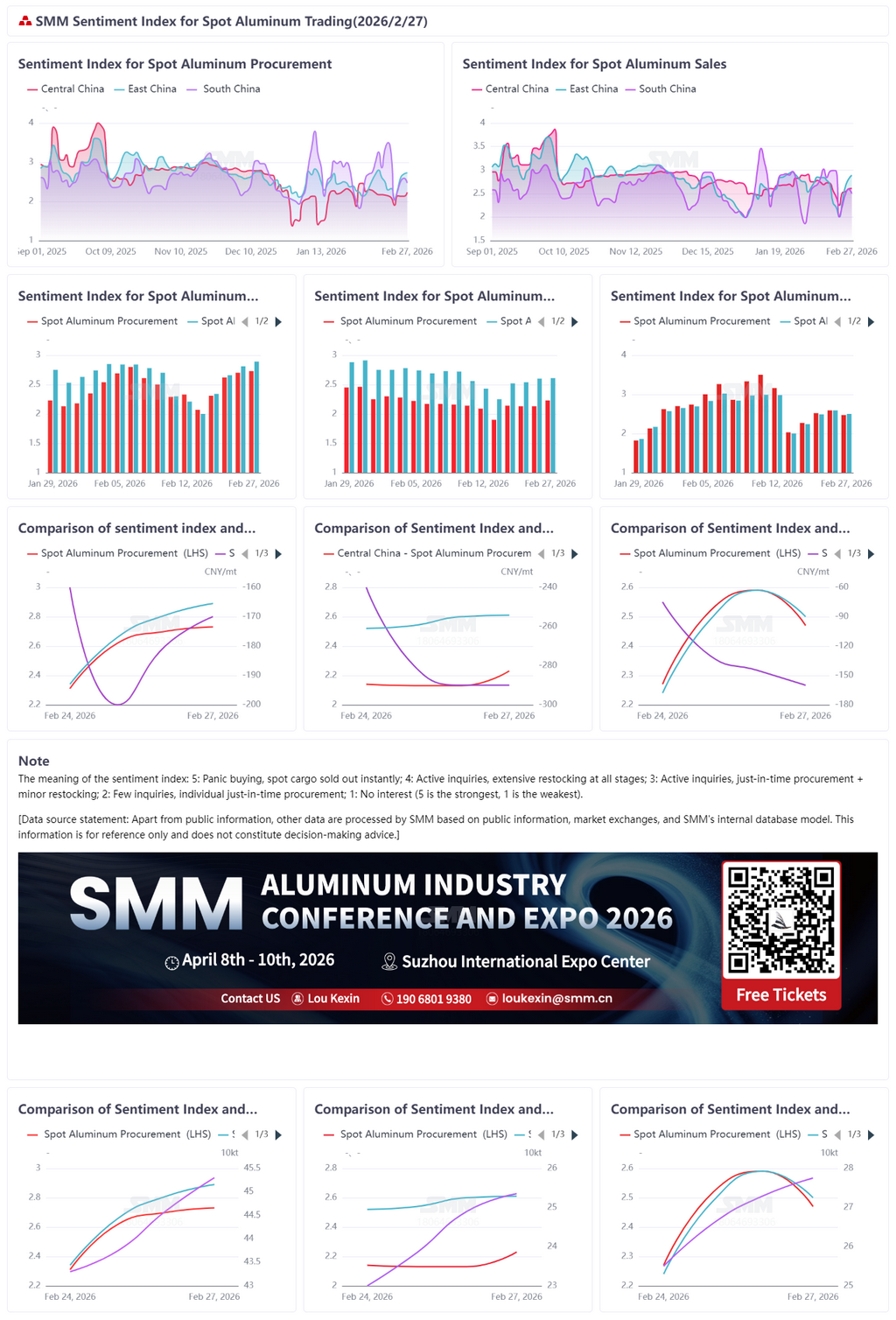

Du point de vue des transactions sur le marché, cette divergence entre l'offre et la demande s'est manifestée directement dans les cotations et les transactions au comptant : après les vacances, le marché de Foshan a constamment montré une "offre excédentaire et des cotations lâches", les fournisseurs n'arrivant pas à maintenir les prix fermes et étant contraints de baisser les prix de vente, ce qui a entraîné peu de transactions à prix élevé. Sur le marché de Wuxi, soutenu par la demande industrielle, les fournisseurs étaient plus disposés à maintenir les prix fermes et à limiter les ventes, avec une circulation au comptant relativement contrôlée. Les achats à la demande par les commerçants et le réapprovisionnement en aval ont conjointement soutenu les transactions, rendant les prix à Wuxi plus résistants que ceux de Foshan. Les données montrent qu'après les vacances, l'indice de sentiment des transactions au comptant d'aluminium électrolytique SMM (indice d'achat et de vente) dans l'est de la Chine a dépassé celui du sud de la Chine. Cette atmosphère de transaction régionale a encore accéléré la convergence de l'écart de prix entre Guangdong et Shanghai.

À l'avenir, le rétrécissement actuel de l'écart de prix entre Guangdong et Shanghai reflète un déséquilibre temporaire entre l'offre et la demande. En mars, le volume national de lingots coulés devrait dépasser 1 million de tonnes, avec des stocks de produits finis et des stocks accumulés en gare entrant progressivement sur le marché. Le pic de stock national est attendu à 1,35-1,4 million de tonnes, la pression des stocks dominera toujours le marché à court terme. À court terme, la reprise lente de la demande d'extrusions de construction dans le sud de la Chine et la demande d'extrusions industrielles relativement forte dans l'est de la Chine se poursuivront, et il ne fait aucun doute que l'écart de prix entre Guangdong et Shanghai deviendra négatif (est de la Chine fort, sud de la Chine faible). À moyen terme, l'évolution de l'écart de prix dépendra des progrès réels de la reprise de la demande en aval. Si les commandes industrielles dans l'Est de la Chine continuent d'être honorées et que la reprise de la demande de construction dans le Sud de la Chine est plus lente que prévu, l'écart de prix négatif entre les deux régions pourrait s'élargir davantage. SMM continuera de suivre le rythme de l'épuisement des stocks, la reprise des taux d'exploitation en aval et l'exécution des commandes finales, fournissant des mises à jour et des analyses en temps opportun.

![Le bras de fer entre les longs et les shorts sur les contrats à terme s’intensifie, le marché au comptant se relâche, la politique minière est en suspens [Commentaire matinal sur l’alumine de SMM]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![Les contrats à terme sur l'alliage d'aluminium rebondissent continuellement, la demande rigide domine les transactions d'aluminium au comptant [SMM Commentaire matinal sur l'alliage d'aluminium moulé]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)