Новости SMM от 30 сентября 2025 года:

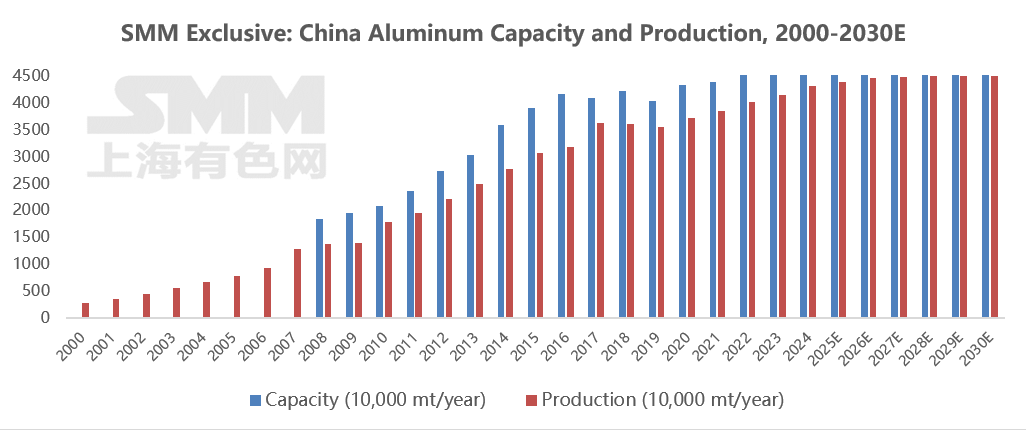

С момента своего основания в 1953 году алюминиевая промышленность Китая развивалась с нуля, росла от малого к большому, в конечном итоге сделав Китай крупнейшим производителем алюминия в мире. Весь этот процесс формирования и эволюции потолка мощностей отражает сложное взаимодействие между процессом индустриализации Китая, корректировкой промышленной политики и устойчивым развитием. Развитие алюминиевой промышленности Китая можно разделить на четыре этапа:

1. Начальный этап (1953-2001): Новый Китай при помощи СССР восстановил Фушунский алюминиевый завод, заложив основу для алюминиевой промышленности страны. К 2001 году годовое производство алюминия в Китае достигло 3,42 миллиона тонн, что сделало его вторым по величине производителем в мире.

2. Этап раннего неконтролируемого роста (2002-2012): С ускорением индустриализации и урбанизации спрос на алюминий резко возрос. Отмена экспортных пошлин на алюминий в 2002 году, а также снижение мировых цен на глинозем стимулировали быстрое расширение мощностей. Одновременно рост внутренних инвестиций в инфраструктуру и недвижимость способствовал увеличению потребления алюминия. В 2003 году Госсовет выпустил первый документ, направленный на ограничение избыточных мощностей, однако исполнение политики было ограниченным, и отрасль оставалась на этапе экстенсивного развития. Внутреннее производство алюминия составляло всего 4,4 миллиона тонн в 2002 году, но к 2010 году выросло до 17,8 миллиона тонн, со среднегодовым темпом роста почти 20%. В этот период ставка возврата налога на добавленную стоимость на экспорт была снижена с 15% до 8% в 2004 году, а в 2005 году добавлена пошлина в размере 5%, что ограничило расширение экспортно-ориентированных мощностей. Одновременно внутреннее предложение боксита было недостаточным, зависимость от импорта превысила 50%, что привело к росту затрат на тонну алюминия. В 2007 году доля производства алюминия в Китае в мировом объеме превысила 30%, но избыточные мощности привели к серьезным колебаниям цен и сужению маржи предприятий. Алюминиевая промышленность пострадала от финансового кризиса 2008 года, что привело к постоянному снижению коэффициента использования мощностей, и более одного миллиона тонн мощностей были закрыты в том году. В целом, серьезные проблемы, характерные для этого начального этапа, включали высокое энергопотребление (примерно 14 000 кВт·ч электроэнергии на тонну алюминия), высокую степень загрязнения (выбросы фторидов составляли 30% от глобальных) и избыточные мощности (коэффициент использования мощностей ниже 75% в 2009 году). Масштабное расширение мощностей после 2011 года привело к убыткам во всей отрасли (2012-2016), при этом коэффициент использования мощностей оставался ниже 80%. 3. Реформа предложения установила красную черту (2013-2017): существующие мощности увеличились с 30,32 миллиона тонн до 41,64 миллиона тонн, а годовое производство выросло с 24,95 миллиона тонн до 36,30 миллиона тонн, с темпами роста, постоянно находящимися около 10%. В 2013 году Госсовет выпустил «Руководящие мнения по разрешению серьезных конфликтов избыточной мощности», в которых впервые предложил общий контроль над мощностями по производству алюминия. В 2017 году четыре министерства совместно запустили специальную кампанию, очистив почти 32 миллиона тонн нелегальных и несоответствующих мощностей, и установили потолок для мощностей по производству алюминия на уровне около 45,5 миллиона тонн. Эта политика эффективно ограничила беспорядочное расширение через механизм «замены мощностей» (при строительстве 1 тонны новых мощностей требуется ликвидация 1 тонны старых мощностей). Политика официально установила красную черту в 45,5 миллиона тонн для мощностей по производству алюминия, устранила 6 миллионов тонн нелегальных мощностей и строго контролировала новые мощности. В том же году начал формироваться зеленый переход, когда Юньнань начал замену мощностей, используя свои гидроэнергетические ресурсы. К 2018 году доля алюминия, произведенного на основе гидроэнергии, превысила 20%.

4. Углубление ограничений зеленого перехода (2018–настоящее время): существующие мощности увеличились с 42,12 миллиона тонн до около 45,5 миллиона тонн, а годовое производство выросло с 36,09 миллиона тонн до 43,12 миллиона тонн (по состоянию на конец 2024 года), и коэффициент использования мощностей постепенно поднялся выше 90%. По мере набора оборотов пик углеродных выбросов внутренний потолок для мощностей по производству алюминия стал более жестким. План действий по энергосбережению и сокращению углеродных выбросов в алюминиевой промышленности 2024 года требует строгого выполнения замены мощностей по производству алюминия, указывая, что новые и расширенные проекты по производству алюминия должны соответствовать эталонным уровням энергоэффективности и стандартам экологической эффективности класса А, а новые и расширенные проекты по производству глинозема должны достигать передовых уровней обязательных ограничений по энергопотреблению. К концу 2025 года доля поставок вторичного металла ожидается на уровне более 24%, а доля прямого сплавления жидкого алюминия планируется увеличить до более 90%. К концу 2025 года доля алюминиевых мощностей, соответствующих или превышающих эталонные уровни энергоэффективности, достигнет 30%, а доля использования возобновляемой энергии превысит 25%. В «Плане реализации высококачественного развития алюминиевой промышленности на 2025 год» дополнительно предлагается повысить долю мощностей по производству алюминия выше эталонных уровней энергоэффективности до более чем 30%, увеличить долю использования чистой энергии до более чем 30% и достичь коэффициента комплексного использования вновь образующегося красного шлама на уровне более 15%. Новые проекты замещения алюминиевых мощностей должны соответствовать требованиям, таким как удельное энергопотребление переменного тока для жидкого алюминия не более 13,000 кВт·ч/т и экологические показатели класса А. Поощряется использование электролизёров мощностью 500 кА и более, а также перемещение алюминиевых мощностей в регионы, богатые чистой энергией и имеющие доступные экологические и энергетические ресурсы. Также усилятся усилия по укреплению исследований, демонстрации и внедрения прорывных технологий, таких как низкоуглеродная плавка.

В долгосрочной перспективе на мощности Китая по производству алюминия будут влиять множество факторов, включая политические ограничения, энергетический переход, технологические прорывы и рыночный спрос, демонстрируя основную тенденцию «строгий общий контроль, структурная оптимизация и качественный скачок».

1. Жёсткие ограничения на общие мощности, где оптимизация существующих мощностей становится основной темой. С 2025 по 2030 год средний годовой темп роста мощностей ожидается менее 0,5%, при этом рост производства в основном зависит от технологической модернизации существующих мощностей и улучшения адаптации к зелёной электроэнергии. Мощности в традиционных провинциях уголь-энергия-алюминий, таких как Шаньдун и Хэнань, постепенно перемещаются в регионы, богатые зелёной электроэнергией, такие как Юньнань и Внутренняя Монголия.

2. Ускоренная замена на зелёную электроэнергию, фундаментальное преобразование энергетической структуры. В рамках целей «двойной углеродной нейтральности» алюминиевая промышленность претерпевает революционный переход от «зависимости от угля» к «доминированию зелёной электроэнергии»: к 2025 году обязательная доля потребления зелёной электроэнергии в алюминиевой промышленности установлена на уровне более 25%, повышаясь до 30% к 2027 году. Гидроэнергетические базы в Юньнани и Сычуани уже достигают более 80% использования зелёной электроэнергии через модель «интеграции алюминия и энергии», в то время как Внутренняя Монголия и Синьцзян исследуют интегрированные пути «ветер-солнце-накопление + алюминий», используя крупномасштабные базы возобновляемой энергии.

3. Ускорение замены на вторичный алюминий, формирование системы циркулярной экономики. С развитием проектов «городского горнодобывающего дела» к 2030 году ожидается, что уровень переработки превысит 70%, образуя замкнутый цикл «переработка отходов алюминия – плавка – глубокая переработка». Цель по производству вторичного алюминия установлена на уровне более 15 миллионов тонн к 2027 году.

4. Глубокое технологическое обновление, всестороннее повышение конкурентоспособности отрасли. Технологические инновации будут способствовать переходу алюминиевой промышленности от «высокого энергопотребления» к «высоким технологиям». Доля крупных предварительно запеченных ванн мощностью 400 кА и выше превысила 90%, а сверхкрупные ванны мощностью 600 кА+ уже применяются на масштабном уровне, увеличивая емкость одной ванны на 30% и сокращая использование земли на 20%.

5. Обострение международной конкуренции, укрепление позиций в глобальной цепочке поставок. Китайская алюминиевая промышленность переходит от «увеличения объемов» к «созданию стоимости». Компании, такие как Чалко и Вэйцяо, инвестируют в бокситовые и алюминиевые проекты в Гвинее, Индонезии и других странах, создавая цепочку «зарубежные ресурсы – внутренняя переработка – глобальные продажи».

6. Вступление в силу стимулирующего пакета мер, непрерывное совершенствование экосистемы отрасли. Регулирование политикой будет проходить через весь процесс трансформации алюминиевой промышленности, строго контролируя мощности в ключевых районах по предотвращению загрязнения воздуха и поощряя межрегиональную замену мощностей. Долгосрочная трансформация китайской алюминиевой промышленности, по сути, представляет собой системную реструктуризацию энергетического баланса, методов производства и промышленной экосистемы. Через замену на зеленую электроэнергию, переработку, технологические прорывы и глобальное развертывание, отрасль не только обеспечит национальную безопасность ресурсов, но и предложит «китайское решение» для низкоуглеродного перехода энергоемких отраслей во всем мире, в конечном итоге достигнув исторического скачка от «страны-производителя большого количества алюминия» до «сильной страны-производителя алюминия».

Трансформация китайских мощностей по производству алюминия вовсе не является «небольшой корректировкой внутри отрасли», а представляет собой «многомерную стратегическую инициативу», которая служит национальным целям «двойного углерода», обеспечивает энергетическую и ресурсную безопасность, поддерживает модернизацию производственного сектора и способствует участию в глобальном управлении. В своей основе это предполагает преобразование традиционно энергоёмкой отрасли в современный, «низкоуглеродный, эффективный и высокодоходный» сектор. Это не только прокладывает путь для промышленной трансформации Китая, но и предлагает «китайскую модель» для устойчивого развития энергоёмких отраслей по всему миру, в конечном итоге достигая резонанса между «промышленной модернизацией» и «национальной стратегией».

![Зарубежный рынок алюминиевых чушек демонстрирует расхождение: Рынок США сильный, в то время как Япония и Таиланд слабые [Анализ SMM]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)