1. 상반기 시장 검토

가격 동향: 고점 후 저점, 중심선 지속 하락

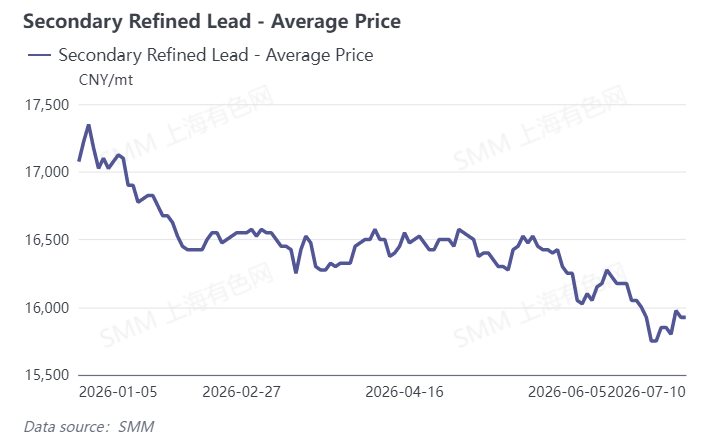

2026년 상반기 재생 정제 납 가격은 급등 후 하락하며 전반적으로 약세 흐름을 보였습니다. SMM 데이터에 따르면, 재생 정제 납은 연초 평균 17,075위안/톤에서 시작해 1월 7일 연중 최고치인 17,350위안/톤까지 급등한 후 하락세로 전환했습니다. 1월 하순부터 2월까지 춘절 기간 하류 재고 보충이 기대에 미치지 못하고 재고가 누적되면서 가격은 16,500위안/톤 근처로 밀려났습니다. 3월부터 4월까지 시장은 압박 속에 횡보했으며, 가격은 16,250~16,575위안/톤의 좁은 범위에서 유지되었습니다. 5월 하순부터 비수기와 거시경제적 역풍이 겹치며 가격 하락이 가속화되었고, 6월 말에는 16,000위안/톤 아래로 떨어졌습니다. 7월 10일 기준 재생 정제 납 가격은 15,925위안/톤으로, 상반기 누적 1,150위안/톤 하락해 6.7%의 하락률을 기록했습니다.

생산: 고점에서 하락, 가동률 약세 지속

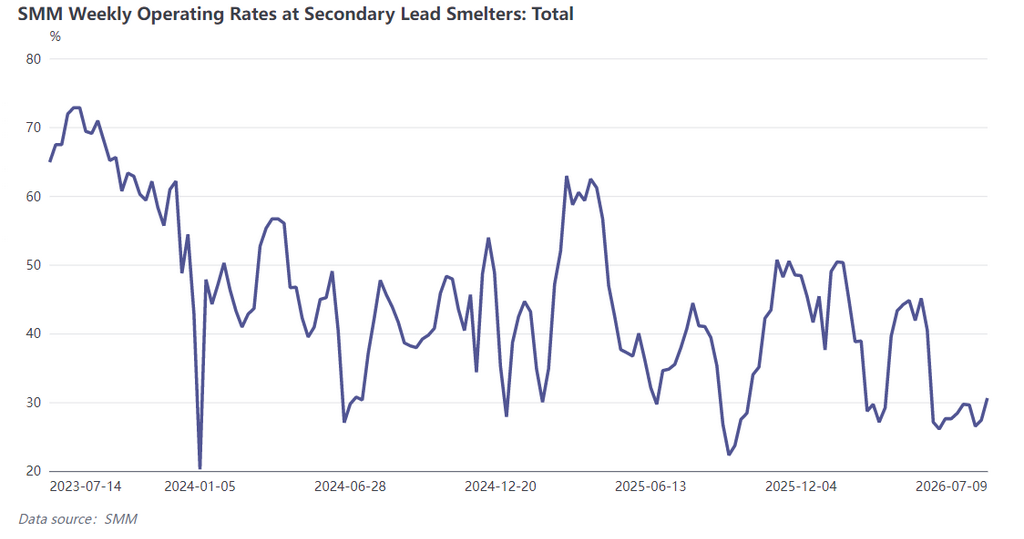

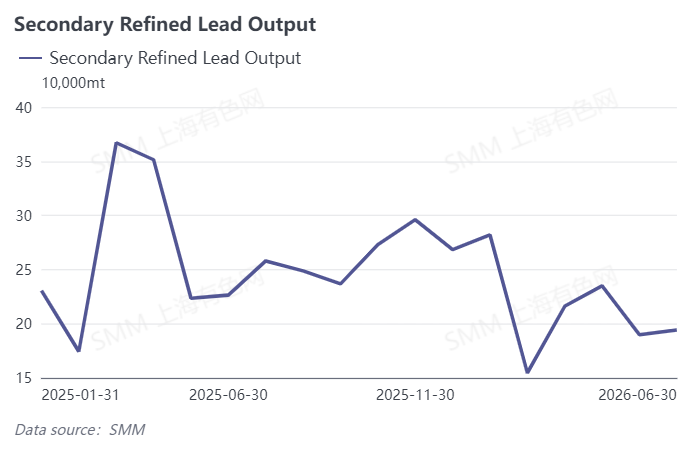

상반기 재생 정제 납 생산량은 상고하저 패턴을 보였습니다. 1월 생산량은 연중 최고치인 28만 2,000톤을 기록한 후 매월 감소했습니다. 춘절 영향으로 2월 생산 재개가 늦어졌고, 중국 4개 성의 주간 가동률은 1월 초 약 50%에서 3월 초 27.12%까지 낮아졌습니다. 가동률은 3월 말 43.26%로 잠시 반등했으나 다시 하락했습니다. 5월에는 업계 전반의 정기보수와 감산이 집중되어, 동부, 북부, 서북부 지역의 대형 제련소 4곳이 조업을 중단하고 7개 중대형 기업이 단계적 감산에 들어갔습니다. 월간 생산량은 전월 대비 18.96%, 전년 동기 대비 9.26% 감소했습니다. 6월 생산량은 전월 대비 소폭 2.23% 증가하는 데 그쳐 1월 최고점 대비 31.2% 하락한 수준이며, 4개 성의 주간 가동률은 28.4%~29.7%의 낮은 수준에 머물러 업계 전반의 가동률이 부진했습니다.

수익: 업계 전체 적자 상태

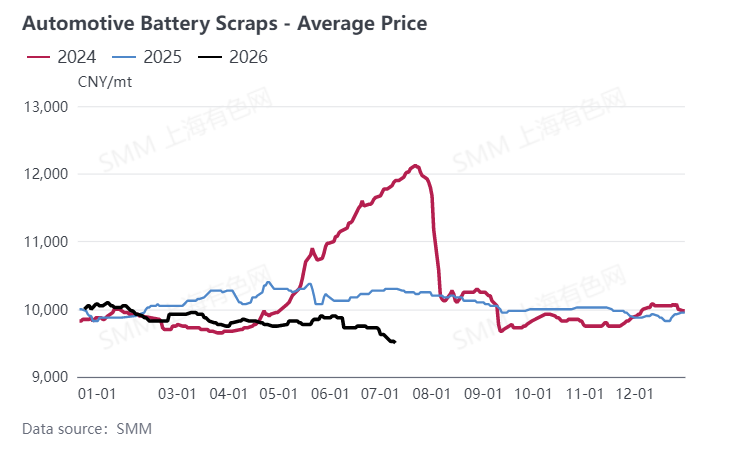

상반기 재생 납 부문의 수익성은 지속적으로 악화되어 업계가 압박 속에 내내 적자를 면치 못했습니다. 1월 초 대형 기업은 79위안/톤의 박리한 이익을 유지했으나, 폐배터리 평균 가격이 9,725위안/톤의 높은 원가 수준에 머물고 제품 할인 판매까지 더해져 업계 수익은 빠르게 적자로 돌아섰습니다. 2월 말에는 대형 기업 344위안/톤, 중소기업 558위안/톤 적자로 손실 폭이 확대되었습니다. 이후 시장 변동 속에서도 적자 폭이 일시적으로 좁혀질 뿐 흑자 전환에는 이르지 못했습니다. 7월 10일 현재 대형 기업은 277위안/톤, 중소기업은 464위안/톤의 적자를 기록하고 있습니다. 이 부문의 핵심 과제는 완고하게 높은 원재료 비용과 낮은 제품 판매 가격으로 인한 경직된 가격 역전, 그리고 재생 납과 1차 납 간의 주기적인 가격 역전으로 인해 제련소들이 대개 “생산만 하면 적자” 상태에 빠지는 것입니다.

II. 하반기 시장 전망

가격 측면에서 SMM은 하반기에도 재생 납 가격이 약세를 지속할 것으로 예상합니다. 높은 폐배터리 비용은 납 가격에 견고한 바닥 지지를 제공하지만, 거시적 금리 인상 기대감, LME의 높은 재고 수준, 하류 소비 비수기라는 삼중 부정적 요인이 상승 여력을 제한하고 있습니다. 이후 성수기(8~9월)의 재고 보충 수요가 예상대로 풀리고 지속적으로 낮은 공급 상황이 더해진다면 가격이 주기적으로 안정세를 보이며 반등할 수 있겠으나, 그 폭은 제한적일 것입니다.

생산 측면에서, 7월 이차 조연 생산량은 6월 대비 월간 소폭 증가할 것으로 예상되며, 증가폭은 1만 톤 미만이다. 반면 이차 정제 연 생산량은 안정세 속에서 소폭 감소할 전망이다. 6월에 정기 보수를 실시한 중국 동부의 주요 공장은 7월 초 생산 재개를 계획 중이며, 앞서 가동을 연기했던 북서부 제련소는 시장을 관망하고 있다. 그러나 폐배터리 재활용 부족, 업계 전반의 적자 폭 축소 부진, 지속되는 최종 소비 비수기라는 세 가지 제약 속에서 생산량의 큰 폭 증가는 실현되기 어렵다. 중장기적인 생산 회복은 폐배터리 재활용 순환 개선 여부, 배터리 최종 수요 주문 회복 강도, 수입 연괴 도착 규모라는 세 가지 핵심 변수에 달려 있다.

수익 측면에서는, 단기적으로 업계는 “고비용·저가격”의 이중 압박을 계속 받을 것이다. 수익성 개선은 연 가격 반등과 폐배터리 비용 완화에 달려 있다. 하반기에는 성수기 최종 소비 재고 비축 속도와 원자재 도착 상황이 주목된다.

![납 시장 수급 모두 약세, 인도 전 급등 후 납 가격 하락 위험 경계 [SMM 납 시장 주간 전망]](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![납 가격은 하락 후 반등했으나, 현물 시장 거래는 한산해졌다 [SMM 정제 납 현물 시장 주간 리뷰]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![최종 사용 시장 소비 약세, 납축전지 가격 인상 어려워 [SMM 납축전지 시장 주간 리뷰]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)