7월 9일, 싱예은연의 주가가 하락하여 9일 종가 기준 2.65% 하락한 주당 32.35위안을 기록했습니다.

관련 소식: 7월 8일, 싱예은연은 투자자 소통 플랫폼에서 회사의 현재 생산능력 공급은 주로 운영 중인 기존 광산에 의존하고 있으며, 연간 생산능력에 대한 세부 사항은 회사의 정기 보고서를 통해 확인할 수 있다고 밝혔습니다.

7월 8일, 싱예은연은 투자자 소통 플랫폼에서 다음과 같이 밝혔습니다.인만 2기 프로젝트의 준비 작업이 대부분 완료되었으며, 현재 회사는 착공을 위한 조율 및 최종 준비를 진행 중이며 7월 중 착공할 예정입니다. 구체적인 착공일이 확정되면 회사는 가능한 한 빨리 공시를 통해 공개할 예정입니다.

7월 8일, 싱예은연은 투자자 소통 플랫폼에서 JORC 규정에 따르면, 적격 심사자(Competent Person) SRK가 광석 매장량 전환 및 생산 일정 계획의 기준으로 현재의 측정 및 지시 자원량만을 사용한다고 밝혔습니다. 그러나 실제 운영에서는 지속적인 생산 시추 및 탐사를 통해 일부 추정 자원량을 상향 조정하여 실제 채굴 및 처리 계획에 포함시킬 수 있습니다. 또한, 적격 심사자 SRK는 Deswik 소프트웨어를 사용하여 채굴장 최적화를 통해 채굴장 형태를 생성하는데, 이는 회사의 통상적인 생산 계획에서 채택하는 채굴장 배치와 일치하지 않을 수 있습니다. 따라서 회사의 실제 미래 생산 일정 및 운영 성과는 적격 심사자 SRK가 제시한 생산 일정 및 관련 전망과 다를 수 있습니다.

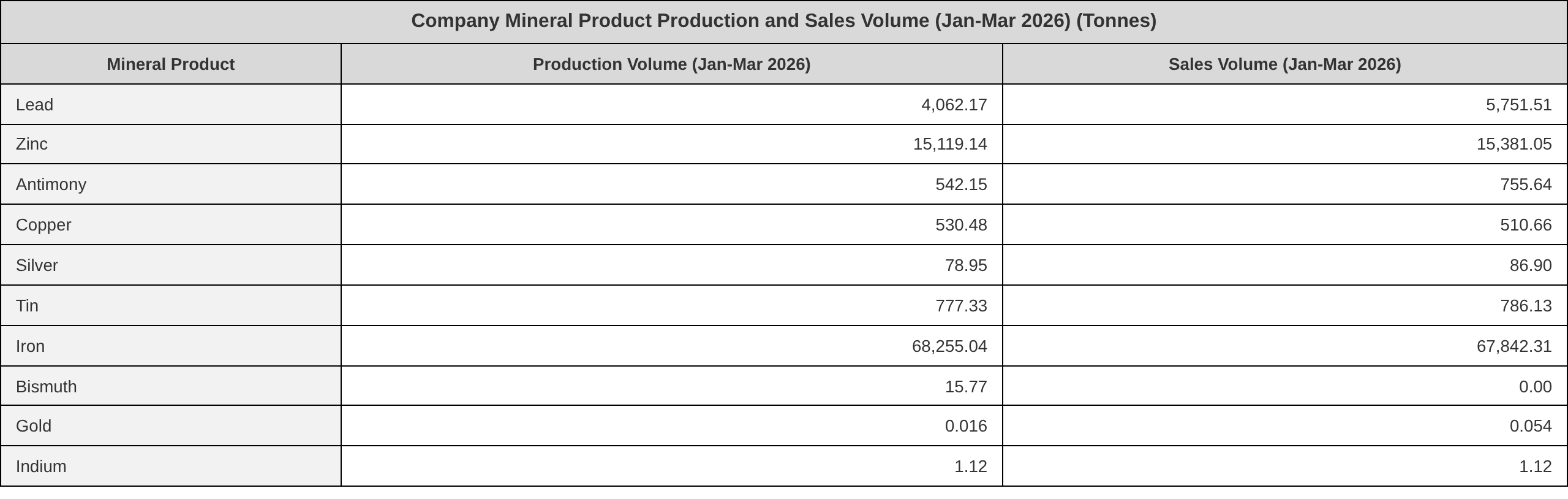

7월 8일, 싱예은연은 투자자 소통 플랫폼에서 상반기 각 금속 생산량과 관련하여 2026년 8월 29일 지정 정보 공시 매체에 발표될 예정인 2026년 반기 보고서를 참고해 달라고 밝혔습니다.

6월 30일 저녁, 싱예은연은 새로 설립된 해외 자회사를 통해 Toyota Tsusho Corporation과 Nittetsu Mining Co., Ltd.가 보유한 Atlas Tin SAS의 지분 25%를 총 2,311만 3,600달러에 인수할 계획이라고 공시했습니다. 거래가 완료되면 회사는 대상 회사의 지분 100%를 간접 보유하게 되어 Achmmach 주석 광산 프로젝트의 완전 소유권을 확보하게 되며, 이를 통해 지배구조를 단순화하고 의사 결정 효율성을 제고하며 주석 광석 자산의 가치를 극대화하는 것을 목표로 합니다.

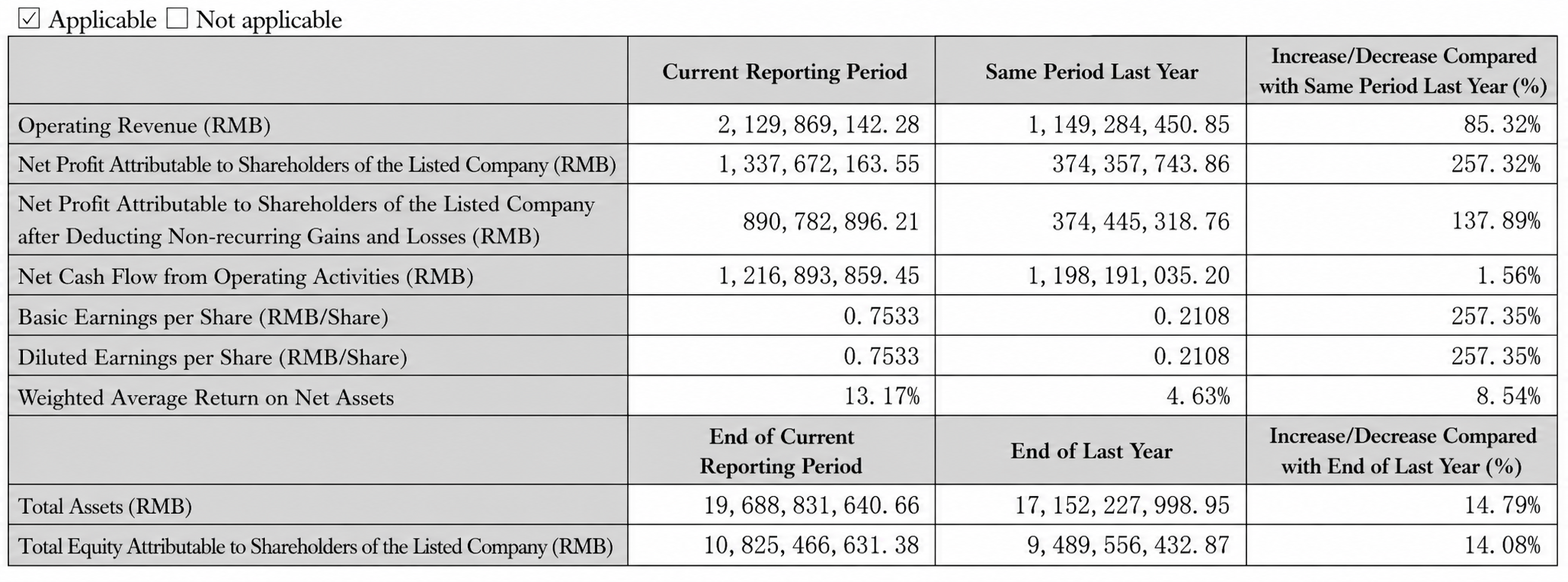

실적 측면에서: 싱예 은·주석은 1분기 보고서를 통해 2026년 1~3월 영업수익 21억 2,987만 위안으로 전년 동기 대비 85.32% 증가했으며, 상장회사 주주 귀속 순이익은 13억 3,767만 위안으로 257.32% 증가했다고 공시했습니다. 2026년 3월 31일 현재 회사의 총자산은 196억 8,883만 위안, 상장회사 주주 귀속 순자산은 108억 2,547만 위안입니다.

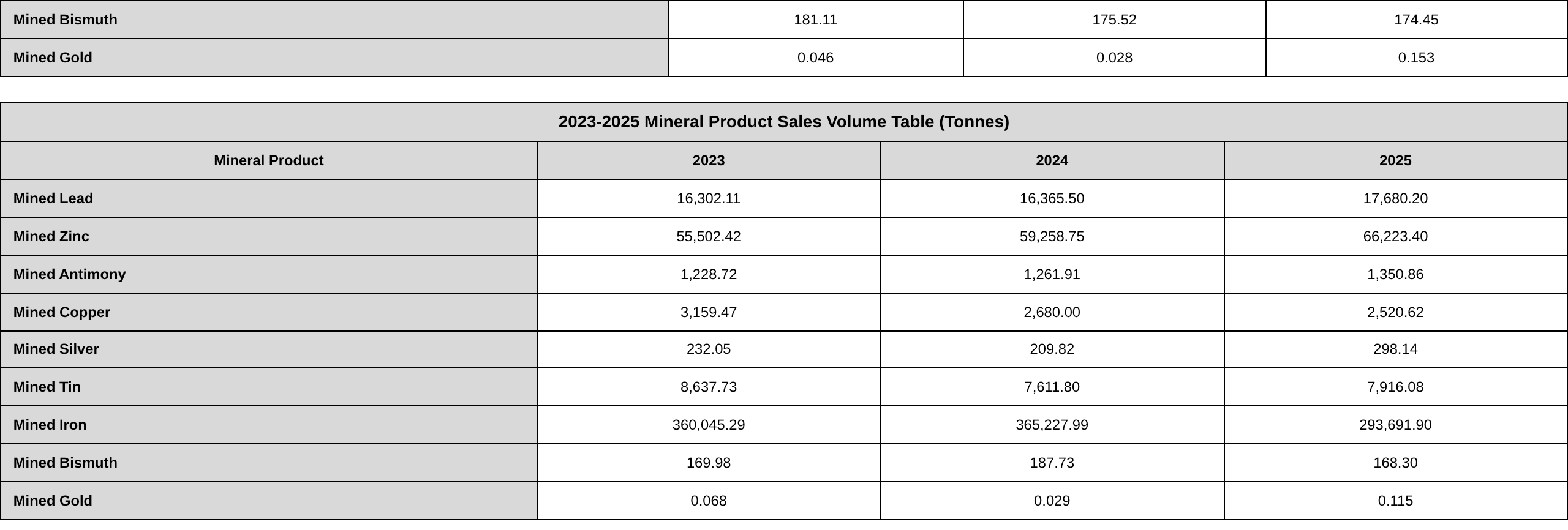

매출 구성: 2026년 1~3월 회사 주요 광석 제품의 영업수익 비중은 다음과 같습니다. 광석 유래 은 14억 1,011만 위안(66.21%), 광석 유래 주석 2억 3,404만 위안(10.99%), 광석 유래 아연 2억 2,812만 위안(10.71%), 광석 유래 납 7,185만 위안(3.37%), 광석 유래 안티몬 5,310만 위안(2.49%), 광석 유래 금 5,102만 위안(2.40%), 광석 유래 철 4,417만 위안(2.07%), 광석 유래 구리 3,565만 위안(1.67%), 광석 유래 인듐 52만 4,100위안(0.02%). 이 중 광석 유래 주석과 은의 합산 비중은 77.19%였습니다.

싱예 은·주석은 1분기 보고서에서 다음과 같이 밝혔습니다. 당기 영업이익은 전 분기 대비 238.16% 증가했고, 총이익은 236.36% 증가했으며, 모회사 소유주 귀속 순이익은 257.32% 증가했습니다. 주요 원인은 다음과 같습니다. 보고 기간 중 은, 주석 등 회사 주요 광석 제품의 판매 가격이 전년 동기 대비 상승했습니다. Yubang Mining의 생산 능력이 점진적으로 확대되면서 광석 유래 은의 생산량 및 판매량이 전년 동기 대비 크게 증가했습니다. Shuangyuan Nonferrous의 지분 60% 양도로 3억 2,100만 위안의 투자수익이 발생했습니다.

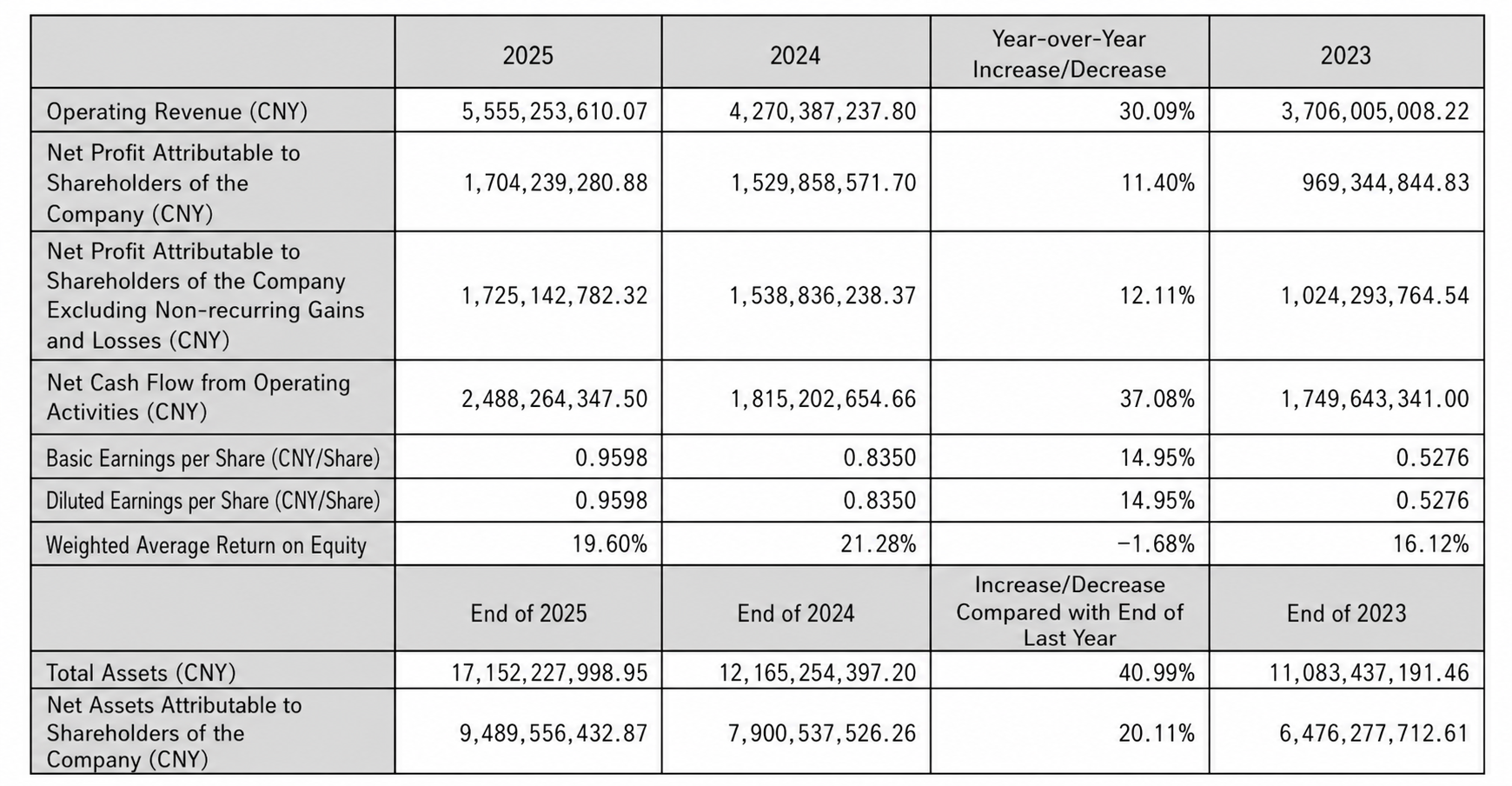

싱예 은·주석이 공시한 2025년 연차 보고서에 따르면, 2025년 회사의 영업수익은 55억 5,525만 위안으로 전년 대비 30.09% 증가했으며, 총이익은 20억 9,624만 위안으로 18.75% 증가했습니다. 상장회사 주주 귀속 순이익은 17억 424만 위안으로 11.40% 증가했습니다.

싱예 은·주석의 공시에 따르면, 2025년 회사 주요 광석 제품의 영업수익 비중은 다음과 같습니다. 광석 유래 은 21억 7,578만 위안(39.17%), 광석 유래 주석 16억 4,964만 위안(29.70%), 광석 유래 아연 9억 7,587만 위안(17.57%), 광석 유래 납 2억 2,095만 위안(3.98%), 광석 유래 철 1억 8,038만 위안(3.25%), 광석 유래 구리 1억 3,300만 위안(2.39%), 광석 유래 안티몬 1억 36만 위안(1.81%), 광석 유래 금 8,234만 위안(1.48%), 광석 유래 비스무트 1,667만 위안(0.30%). 이 중 광석 유래 주석과 은의 합산 비중은 68.86%였습니다.

회사의 주요 사업 및 핵심 실적 동인에 대해 싱예 은·주석은 2025년 연차 보고서에서 다음과 같이 밝혔습니다. "회사는 비철금속 및 귀금속의 탐사, 채굴 및 선광을 주요 사업으로 하는 대형 광업 그룹입니다." 본 보고서 공시일 현재, 회사는 20개 이상의 자회사를 보유하고 있으며, 그 중 8개의 생산 중인 광산 회사는 Yinman Mining, Qianjinda Mining, Yubang Mining, Rongguan Mining, Xilin Mining, Rongbang Mining, Ruineng Mining, Bosheng Mining입니다. Atlantic Tin 산하 Atlas Tin SAS의 Achmmach 주석 광산은 건설 단계에 있으며, Tanghe Shidai Mining은 가동 중단 상태, Yitong Mining과 Yunnan Xingui는 탐사 단계에 있습니다. Hainan Fund는 주로 지분 투자 관리를 담당하며, Xingye Gold (Hong Kong)는 금속 및 광산 무역과 기업 인수합병을 주로 담당하며 중국 외 시장 확대와 우수한 해외 광물 자원 확보를 책임지고 있습니다. Hainan Guomao와 Tianjin Guomao는 비철금속 광석 제품 판매와 일부 원자재 조달을 주로 담당합니다. Xingye Ruijin은 탐광, 채광 및 선광, 광미(광물찌꺼기) 종합 재활용 등의 공정 연구, 기술 R&D 및 업그레이드를 수행합니다. Tibet Shannan Antimony & Gold, Tibet Xinda Mining, Hinggan League Fuxingtun Mining은 회사의 지역 자원 통합 플랫폼 역할을 합니다. 보고 기간 중 회사는 Yubang Mining의 지분 85%를 성공적으로 인수했습니다. The Silver Institute(실버 인스티튜트)의 2023년 말 기준 통계에 따르면, Yubang 단일 은광은 아시아 1위, 세계 5위에 올라 있습니다. 이번 인수로 회사의 자원 우위가 더욱 강화되었으며 지속 가능한 발전을 위한 견고한 자원 기반을 마련했습니다. 동시에, 회사는 자회사 Xingye Gold (Hong Kong)를 투자 수단으로 활용하여 해외 광물 자원에 대한 투자를 확대하고 Atlantic Tin의 지분 100%를 성공적으로 인수했습니다. 이번 인수는 회사의 '글로벌 진출' 전략을 실행하는 핵심 조치입니다. '광물자원/매장량 규모 분류 기준' (DZ/T 0400-2022)의 대형 주석 광산 분류 기준에 따르면, Atlantic Tin이 보유한 Achmmach 주석 광산은 현재 5개의 대형 매장량에 해당합니다. 이번 해외 주석 자원 통합을 통해 회사는 국제 주석 광산 입지를 더욱 강화하고 장기적 발전을 위한 중요한 전략 자원을 확보했습니다. 회사의 주요 실적 원천은 비철금속 채굴·선광 사업입니다. 보고 기간 중 비철금속 채굴·선광 부문 매출은 2025년 총 영업수익의 99.64%를 차지했습니다. 이 부문의 경영 성과에 영향을 미치는 주요 요인으로는 주요 제품의 생산 및 판매량, 시장 가격, 비철금속 및 귀금속 채굴·선광 사업의 원가 등이 있습니다.

회사의 운영 계획과 관련하여 싱예 은·주석은 2025년 연차 보고서에서 다음과 같이 밝혔습니다. 2026년은 회사의 '제2차 3개년 계획'의 마지막 해입니다. 이사회는 고품질 발전이라는 주제를 중심으로 수립된 작업 목표를 전면적으로 이행하고, '신뢰와 협력'이라는 개념을 지속적으로 심화하며, '제2차 3개년 계획'의 최종 목표 달성을 위해 총력을 기울일 것입니다. 특히 다음과 같은 과제에 중점을 둡니다. 1. 안전 및 환경 보호의 최저선을 고수합니다. 2026년 '안전 관리 실행의 해' 활동을 계기로 안전 책임을 전면적으로 공고히 하고, '안전 집단 평온의 해' 성과를 강화하며, 위험 예측 및 공정 관리를 강화하여 모든 유형의 안전·환경 사고를 단호히 방지함으로써 안전하고 안정적이며 친환경적이고 저탄소인 발전을 실현합니다. 2. 주요 프로젝트 건설을 전면 추진하고, 프로젝트 예산, 일정, 품질의 전 과정 관리를 강화하며, Yinman Mining 297만 톤 확장, Yubang Mining 825만 톤 확장, 모로코 프로젝트, Budong Yin’gen Mining(위탁) 프로젝트 등의 시행을 조정하여 계획대로 완공하여 최대 생산 능력을 발휘하고 역량 효과를 창출하도록 합니다. 3. 탐사 및 매장량 확충을 지속적으로 강화하고, 생산 운영과 지질 탐사의 균형을 적절히 유지하며, 기존 광산 및 주변 지역의 탐사를 꾸준히 추진하고, 자원의 매장량 전환 및 업그레이드를 가속화하여 자원 기반을 지속적으로 공고히 합니다. 4. 산업 시너지와 자원 통합을 심화하고, 내몽골의 핵심 지역 이점을 활용하며, 해외 자원 배치를 착실히 확대합니다. 은과 주석을 주력 사업으로 하는 데 주력하고, 자원 종류를 풍부하게 하며 최적화합니다. Weiling Co.의 후속 인수 및 통합을 착실히 추진하고, 국내외 우수 광산 프로젝트 기회를 적극적으로 추적하며, 시너지 효과를 내는 산업 M&A를 통해 전반적인 경쟁력을 강화합니다. 5. 제도 집행력과 내부 통제 관리를 더욱 강화하고, 모든 시스템, 프로세스 및 통제 요구 사항의 효과적인 이행을 추진하여 회사의 린 경영을 개선합니다. 집행력을 강화하여 생산 계획, 종합 예산 및 모든 업무 배치가 철저히 실행되도록 하고, 기업 문화와 경영 관리의 심층적인 통합을 촉진합니다. 6. 홍콩 주식 상장 준비를 전면 추진하고, 국내외 이중 자본 시장 플랫폼 구축을 가속화하며, 국경 간 자본 운영 역량을 강화하고, 회사의 자원 통합 및 전략 실행을 위한 더욱 강력한 자금 지원을 제공하여, 회사의 고품질 지속 가능한 발전을 새로운 차원으로 끌어올립니다.

2025년과 올해 1분기 주석 가격 동향을 되돌아보면, SMM 1# 주석 현물의 2025년 12월 31일 평균 가격은 326,450위안/톤으로, 2024년 12월 31일 평균 246,000위안/톤 대비 80,450위안/톤 상승하여 2025년 연간 32.7% 상승했습니다. 올해 3월 31일 SMM 1# 주석 현물 가격은 371,550위안/톤으로, 2025년 12월 31일 평균 326,450위안/톤 대비 45,100위안/톤 올라 1분기 상승률은 13.82%를 기록했습니다.

주석 현물 가격: SMM 1# 주석 현물 호가는 408,500~411,000위안/톤, 평균 가격은 409,750위안/톤으로 전 거래일 대비 0.11% 상승했습니다.

7월 9일 주석 시장 거래는 선물 변동에 따라 국면별 특징을 나타냈습니다. 이날 선물은 큰 폭의 등락을 거듭했으며, 장중 가격이 40만 위안/톤 부근으로 하락하자 전일 대비 현물 거래가 소폭 회복되었고 일부 기업이 시험적 매수 의지를 보이며 소량 매입에 나섰습니다. 그러나 오후 들어 선물 가격이 오르고 급등세를 보이자 추격 매수 심리는 빠르게 식었습니다. 전반적으로 현재 주석 시장 흐름은 거시적 심리와 밀접하게 연동되어 있습니다. 다만 펀더멘털 측면에서 최근 가격 조정 과정에서 하류의 견조한 수요가 일부 현물 물량을 소진시켜 낮은 재고와 부진한 거래 사이에서 교착 상태가 나타났습니다. 단기적으로 최근월 SHFE 주석 선물은 등락을 거듭하는 흐름을 이어갈 전망입니다.

2025년과 2026년 1분기 은 현물 가격 동향을 되돌아보면, SMM 1# 은(Ag99.99%)의 2025년 12월 31일 평균 가격은 18,430위안/kg, 2024년 12월 31일은 7,440위안/kg으로, 2025년 평균 가격은 10,990위안/kg 상승해 147.71%의 상승률을 기록했습니다. 3월 31일 SMM 1# 은 가격은 18,341위안/kg으로, 2025년 12월 31일 평균 18,430위안/kg 대비 89위안/kg(0.48%) 하락했습니다.

7월 9일 은 현물 시장에서는 일부 공급업체가 프리미엄 호가를 내놓기 시작했습니다. 전반적으로 수요가 약해 거래는 한산했고, 하류 거래는 주로 협상을 통해 이루어졌습니다. 상하이 오전 호가는 TD 선물 대비 패리티에서 10위안/kg 프리미엄 수준에 집중되었습니다. 대형 생산업체의 인도 브랜드 호가는 견조했지만 실제 거래 가격은 하단 쪽으로 내려갈 가능성이 있었습니다. 선전에서는 TD 계약 대비 일부 국가표준 공급원이 소폭 할인에서 5위안/kg의 프리미엄까지 호가되었으며, 소폭의 프리미엄 호가는 빠르게 소진되었다. 가장 활발히 거래된 SHFE 2608 계약 대비로는 당일 15~35위안/kg 할인가에 호가되었다. 전반적으로, 지정학적 리스크 고조와 미 연준 정책 입장의 엇갈림이 부담이 되어 귀금속 거시 트렌드가 압박을 받으며 하락하였다. 현물 프리미엄은 소폭 약세로, 거래는 패리티(등가) 쪽으로 치우쳤다. 수요는 부진했으며, 이는 ‘가격 상승 시 추격 매수, 하락 시 관망’하는 시장 심리를 반영한다.

추천 읽기:

![백금 및 팔라듐 시장 가격 리뷰 및 전망 개요 (2026년 7월 9일) [SMM 백금 및 팔라듐 주간 리뷰]](https://imgqn.smm.cn/usercenter/gePcx20251217171735.jpg)

![은 가격, 거시 압력과 지정학적 충격이 맞물리며 주간 6% 넘게 하락 [SMM 은 주간 리뷰]](https://imgqn.smm.cn/usercenter/QnbfL20251217171735.jpeg)