2026년 상반기, 신에너지, AI 컴퓨팅 파워, 소비자 가전 등으로부터의 다중 수요 공명에 힘입어 중국 동박 산업은 2025년 4분기부터 시작된 고호황 추세를 이어갔다. 전반적으로 업계는 물량과 가격이 동반 상승하고 수급이 빡빡한 양상을 보였다.

1. 가동률 지속 상승, 고급 제품에서 공급 부족 발생

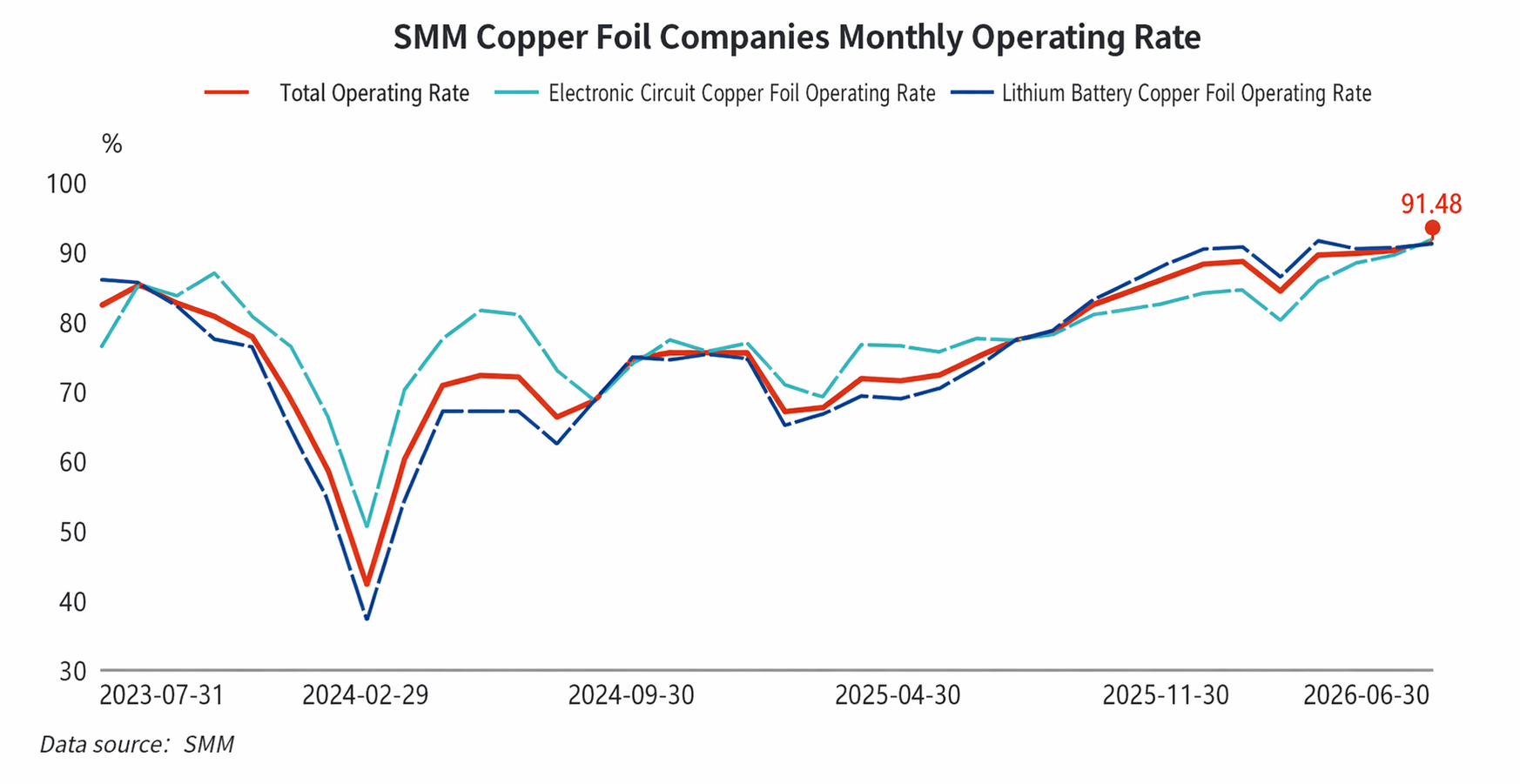

수급 측면에서, 상반기 업계 가동률은 전반적으로 높은 수준을 유지하며 연초 88.56%에서 2분기 말 91% 이상으로 꾸준히 상승했고, 90% 선을 웃돌았다. 리튬 배터리 동박과 전자회로 동박 수요가 동시에 강세를 보였다. 상반기 지역별 에너지 저장 보조금 집중 발표와 신에너지차 보급률 상승에 힘입어, 파워 배터리는 높은 생산 일정을 유지했다. 또한 에너지 저장 분야에서 "630" 계통 연계를 앞둔 집중 설치 수요와 맞물려 리튬 배터리 동박 수요 증가 폭이 두드러졌다. 한편 AI 컴퓨팅 센터와 5G/6G 통신 장비는 RTF, HVLP 시리즈 등 고급 전자 동박 수요의 빠른 물량 성장을 견인하며, 일반 설비의 고급화 전환을 촉진했다. 그 결과, 기존 전자회로 동박에서 공급 부족 현상이 나타났다. 게다가 최종 수요가 낙관적이고 신규 생산능력 방출에 시간이 더 소요되는 배경 속에서, SMM은 2026년 연간 중국 리튬 배터리 동박 수급이 소폭 부족한 양상을 보일 것으로 전망한다.

2. 가공비 전면 상승, 업계 수익성 회복세 지속

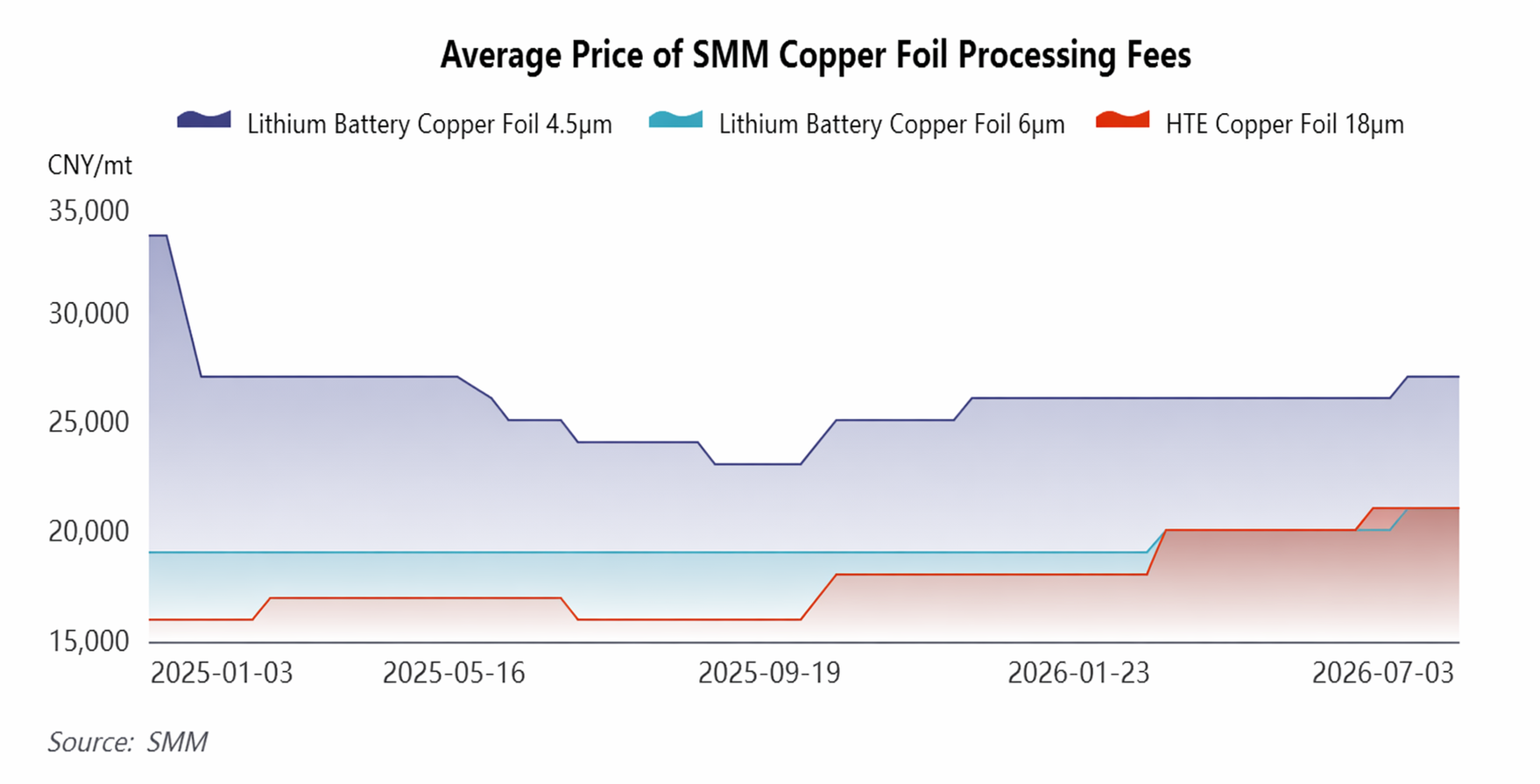

가격 측면에서는, 수급 빡빡함에 힘입어 모든 규격의 동박 가공비가 꾸준히 상승했다. 2026년 6월 말 기준, 주요 규격 가공비는 연초 대비 전면적으로 상승했다: 4.5μm 리튬 배터리 동박 가공비는 1,000위안/톤 인상된 27,000위안/톤; 6μm 리튬 배터리 동박 가공비는 2,000위안/톤 인상된 21,000위안/톤; 18μm HTE 동박 가공비는 3,000위안/톤 인상된 21,000위안/톤으로 집계되었다. 가공비 상승은 원자재 가격 변동으로 인한 원가 압력을 효과적으로 상쇄하여 업계의 수익성 회복력을 강화했습니다.

3. 수출이 크게 급증했으며, 무역 구조도 지속적으로 개선되고 있습니다.

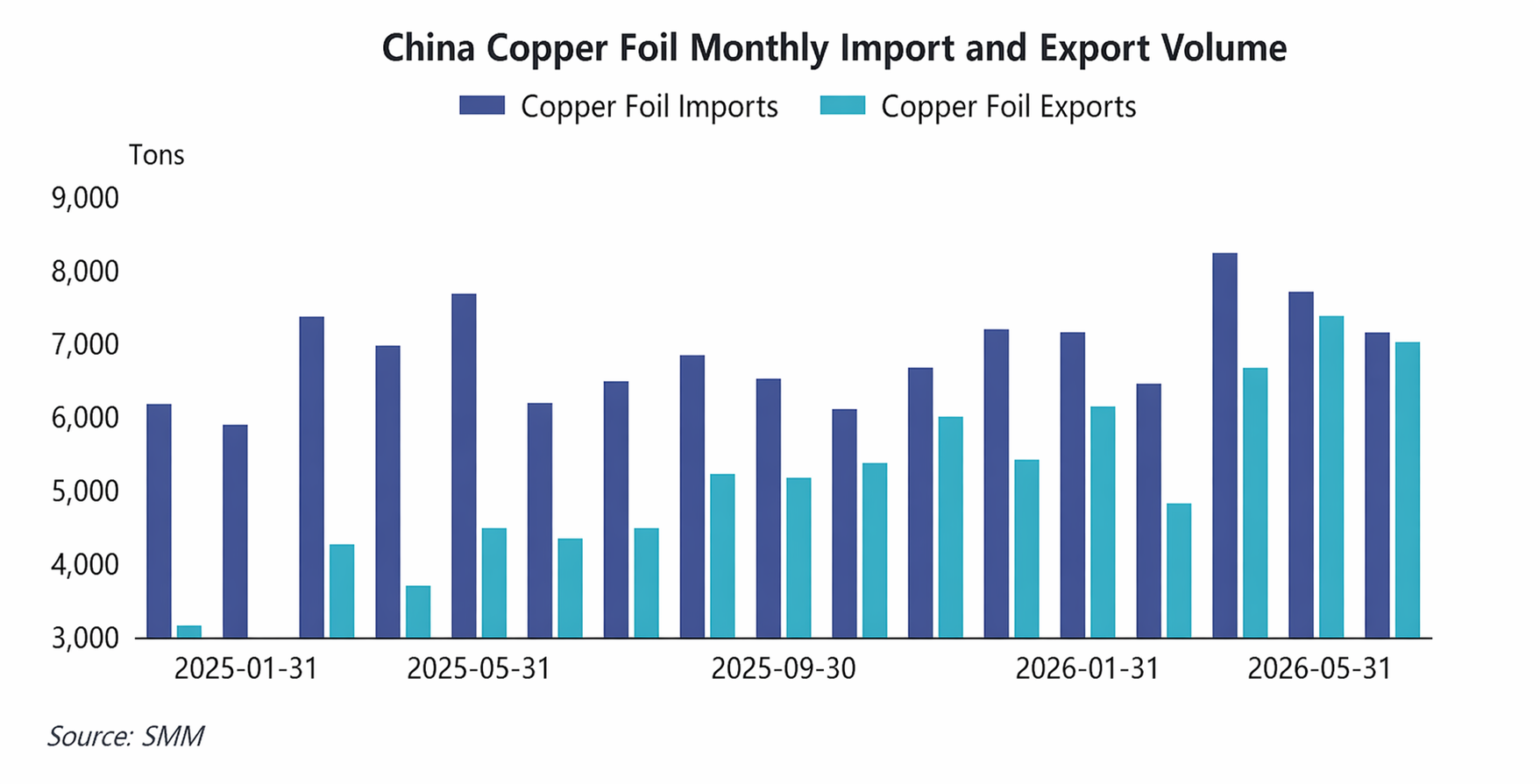

수출입 부문에서 중국의 동박 수출은 상반기에 급증세를 이어갔습니다. 2026년 1~5월 중국의 누적 동박 수출은 3만 2천 톤으로 전년 동기 대비 71.79% 급증했으며, 3월과 4월에는 월간 최고치를 경신했습니다. 주요 수출 대상국은 태국, 한국, 말레이시아 등입니다. 수입 측면에서는 증가세가 크게 둔화되었습니다. 2026년 1~5월 누적 수입은 3만 6,600 톤으로 전년 동기 대비 7.63% 증가에 그쳤으며, 5월 수입은 전년 동기 및 전월 대비 모두 감소했습니다. 중저가 제품의 국산화 대체는 지속적으로 진전되었지만, 고급 HVLP 시리즈 제품은 여전히 대만과 일본 등지의 수입에 의존하고 있어 국산화 대체 여지가 큽니다. 업계의 무역 적자는 연초 1억 314만 달러에서 5월 4,590만 달러로 크게 축소되었습니다.

IV. 하반기 시장 전망: 상승 사이클이 지속되고, 타이트한 수급 균형이 높은 가공비를 뒷받침할 전망입니다.

하반기를 전망하면 높은 업계 호황이 지속될 것으로 예상됩니다. 수요 측면에서는 제15차 5개년 계획의 에너지 저장 및 디지털 인프라 지원 정책이 지속적으로 시행되고, 중국 외 지역의 재생에너지 목표 달성 추진과 맞물려 추가 성장 잠재력이 있습니다. 또한 신에너지차 보급률이 계속 상승하고, AI, 5G/6G, 소비가전의 계절적 강세가 더욱 뚜렷해질 것입니다. 공급 측면에서는 현재 대부분의 기업들이 풀가동에 가까운 생산 일정을 가동하고 있습니다. 신규 생산능력 확대가 예상에 못 미치면, 3분기와 4분기에 리튬 배터리용 동박의 수급 격차가 더욱 확대되어 가공비가 높은 수준을 유지할 가능성이 있습니다. 수출입과 관련하여 일본과 대만 기업들은 고급 전자 동박 생산능력으로의 전환을 가속화하고 있어, 중국 국내 기업들에게 중급 시장에서의 지속적인 수출 기회를 제공하고 있습니다. 연간 수출은 사상 최고치를 기록할 것으로 예상되며, 무역 적자는 축소 추세를 이어갈 것입니다.

![2026년 중국 구리 애노드 시장 상반기: 공급 위축이 판도를 뒤집다 [SMM 분석]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![[SMM 분석] 2026년 상반기 중국 외 구리 스크랩 시장 리뷰: 구리 가격 급등, 원자재 공급 부족으로 견조한 할인폭 유지](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM 분석] 인도네시아 5월 황 및 황산 수출입 데이터](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)