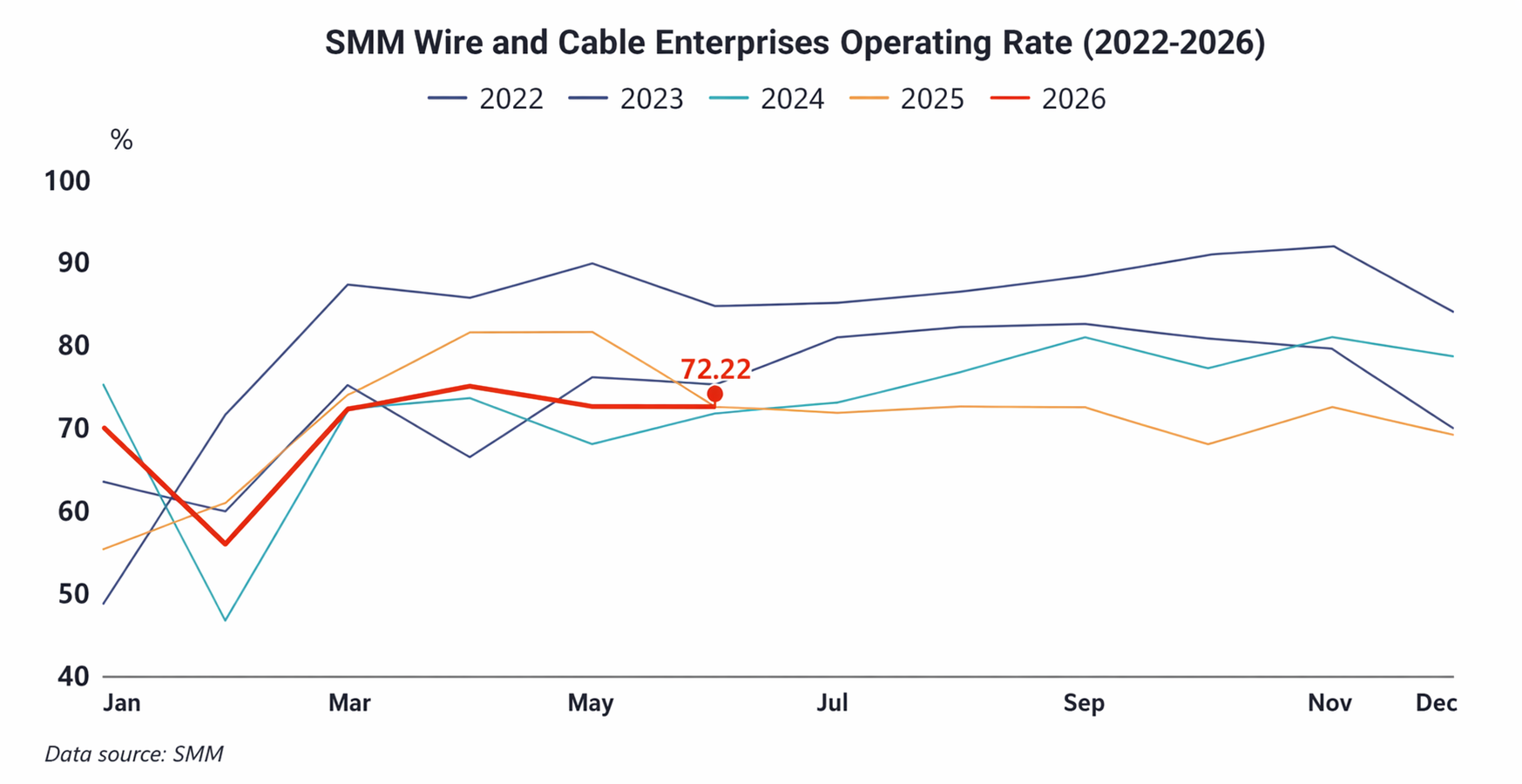

6월 동선 및 케이블 산업 가동률은 72.22%로, 전월 대비 0.11%p 하락, 전년 동기 대비 0.19%p 하락했습니다. 이 중 대기업 가동률은 77.62%, 중견기업은 50.4%, 소기업은 47.54%를 기록했습니다.

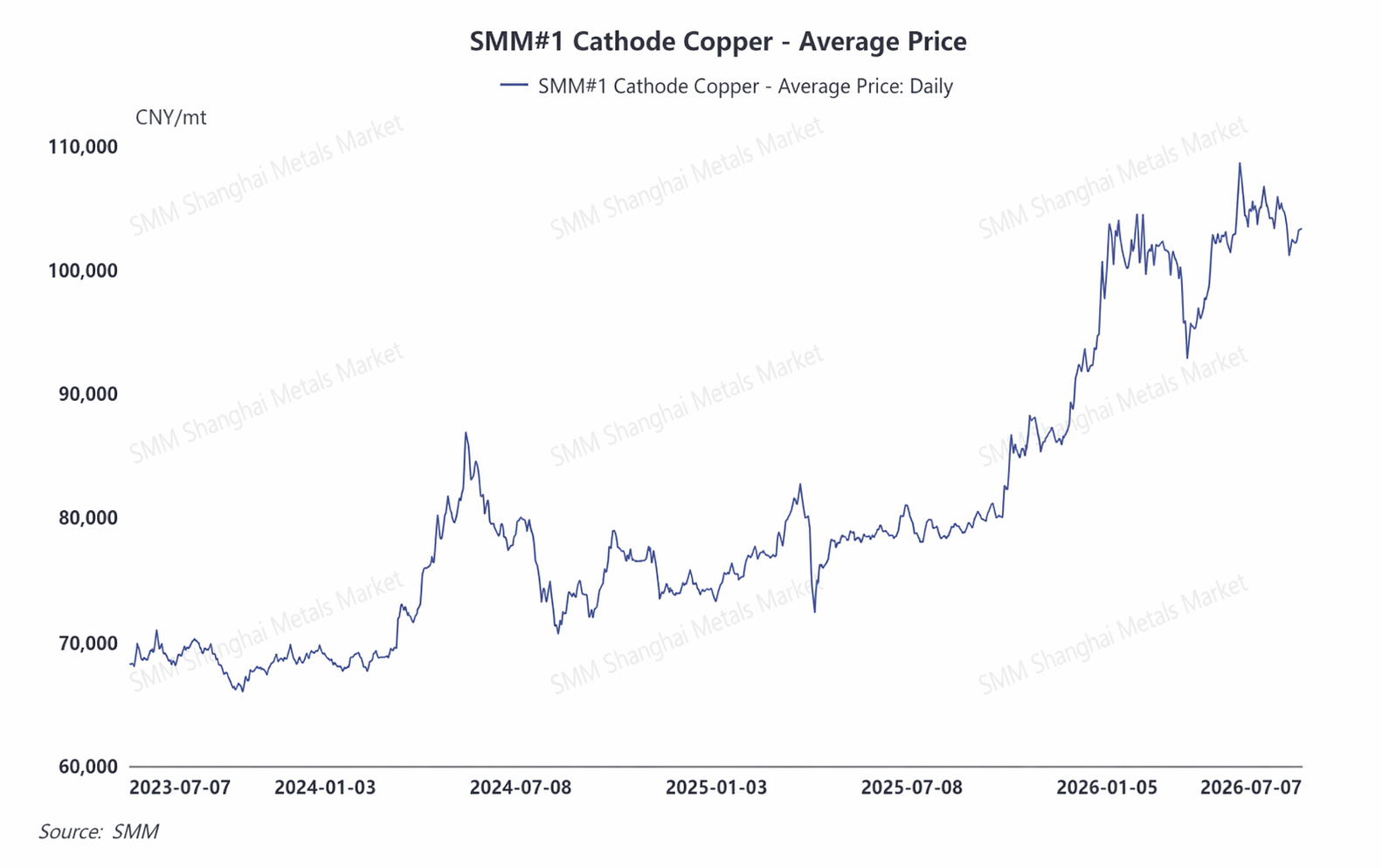

6월 동 가격은 전반적으로 큰 등락을 보였습니다. 하락 국면에서는 최종 수요자의 구매 의지가 살아나 동 가격 고정 물량 확보가 집중되어 일시적으로 주문 증가를 이끌었으나, 동 가격 반등과 전통적 소비 비수기 진입에 따라 전체 신규 주문 규모는 다시 위축되었습니다. 최종 수요는 부문별로 양극화되었는데, 국가전력망 프로젝트, 해상 풍력, 신에너지 지원 시설, AI 컴퓨팅 파워 케이블 등의 주문이 양호하여 수요를 지지한 반면, 부동산 및 일반 민수 등 기타 하방 부문 수요는 뚜렷한 개선 신호 없이 평범했습니다.

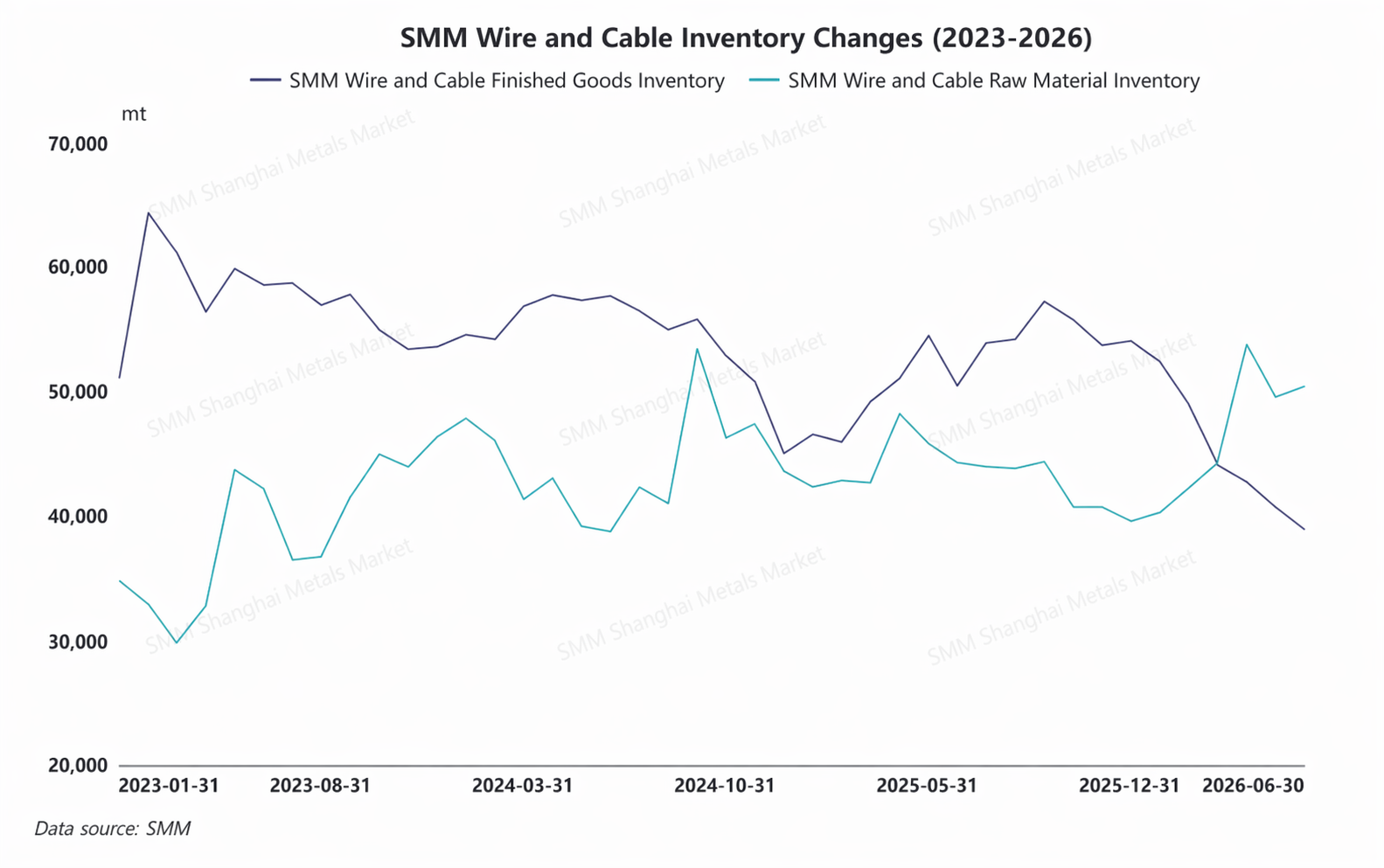

6월 동선 및 케이블 원자재 재고 일수는 전월 대비 0.1일 감소했고, 제품 재고 일수는 전월 대비 0.42일 감소했습니다. 일수 차이를 조정한 후, 실제 절대 원자재 재고량은 전월 대비 0.42% 증가했고, 제품 재고량은 0.79% 감소했습니다. 동 가격 조정기 동안 기업들은 필수 물량 확보에 신중히 임해 원자재 재고 증가를 견인했으나, 비수기 시장 수요 부진으로 최종 수요자의 제품 수령 속도가 느려지고 제품 재고 창고 반출 효율이 낮아 제품 재고는 소폭 감소에 그쳤습니다.

7월 가동률은 전월 대비 0.43%p 상승한 72.45%로, 전년 동기 대비 0.61%p 상승할 것으로 예상됩니다. 6월 확보한 신규 주문과 앞서 저가 동으로 고정된 주문이 순차적으로 생산 일정에 진입하며 업계 가동률에 효과적 지지를 제공할 것입니다. 다만, 7월도 전통적 수요 비수기에 해당하며 실제 실수요가 충분치 않아 최종 수요자의 신규 주문은 전월 대비 약세를 보일 전망입니다. 여러 요인이 제약된 가운데 업계 전체 가동률 반등 폭은 제한적일 것입니다.

![2026년 동판/시트 및 스트립 반기 검토 및 전망: 상반기 가동률, 동기 대비 5년 만의 최고치 기록, 신흥 부문이 산업 회복탄력성 견인 [SMM 분석]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)

![태풍 영향 예상으로 재고 비축 수요가 촉발되며, 상하이 현물 구리 프리미엄 지속 상승 [SMM 상하이 현물 구리]](https://imgqn.smm.cn/usercenter/NUcrH20251217171713.jpeg)