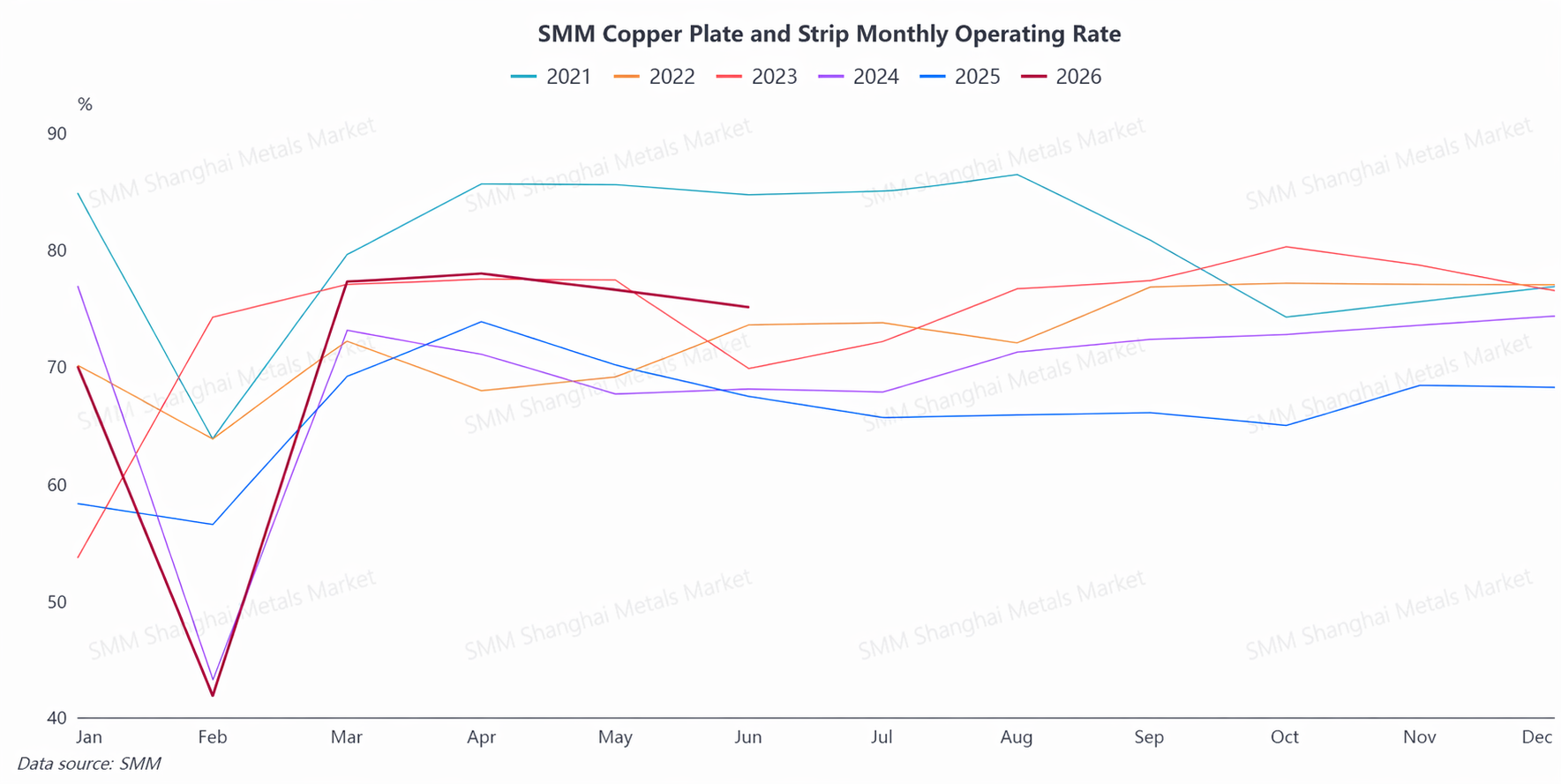

I. H1 요약: 초반 높은 호황, 후반 안정화, 두드러진 구조적 하이라이트

2026년 상반기 중국 동판/시트 및 스트립 산업은 연초 구리 가격 급변과 춘절로 인한 계절적 차질을 겪은 후, 3월부터 빠른 회복 경로에 접어들었다. 전체적으로는 1~2월 압박을 받다가 3~4월 급증, 5~6월 소폭 후퇴하는 흐름을 보였다. 상반기 업계 평균 가동률은 약 73%로 2025년 동기 대비 크게 높았으며, 4월 가동률은 동월 기준 4년 만에 최고치를 기록했다.

가. 공급 측면: 상위 업체들은 생산능력을 고부하 가동했으며, 업계 전체가 높은 생산 속도를 유지했다. 그러나 이차 동 관련 정책 강화로 과세 재생 원료 공급이 타이트해졌고, 황동 스트립 빌릿 공급 부족이 일부 기업의 생산 확대를 주기적으로 제약했다.

나. 수요 측면: 전력 변압기, 신에너지차(NEV), 에너지 저장, 반도체 리드프레임 등 주요 하류 부문의 견조한 소비가 지속되며, 업계 호황을 높게 유지하는 주요 동력이 되었다.업계는 상반기 동안 "구리 가격 고공행진 및 압박 → 구리 가격 단계적 하락 후 수요 집중 해소 → 주문 포화 및 공급 타이트 → 이후 신규 주문 소폭 감소"라는 완전한 사이클을 겪었다.2분기 중후반에 접어들면서 신규 주문이 소폭 약화되었으나, 6월 비수기 가동률은 여전히 시장 기대치를 크게 상회하며, 명백히 "예년보다 강한 비수기" 양상을 보였다.

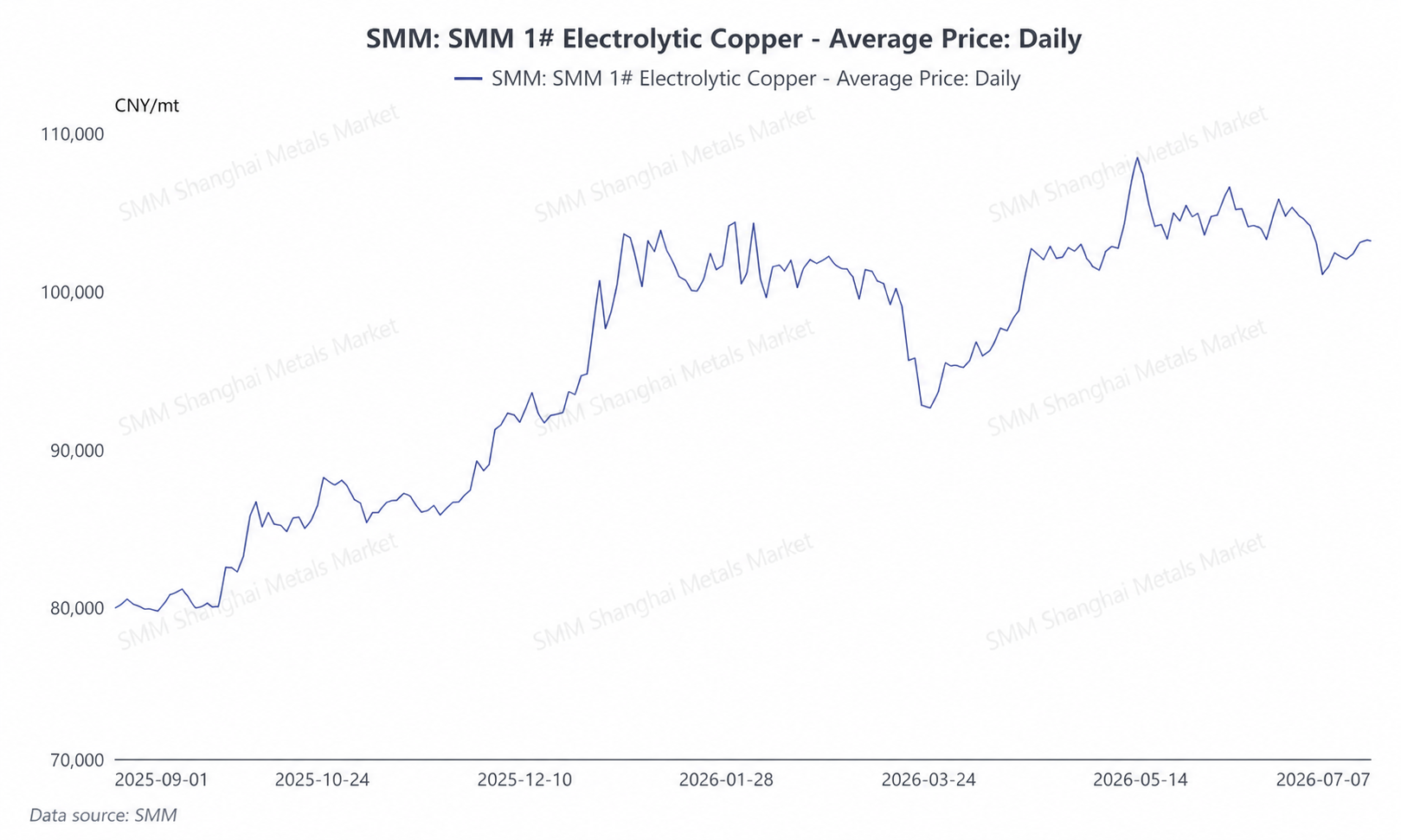

다. 가격 측면:구리 가격은 고점에서 크게 변동하며 가동률과 명확한 연동성을 형성했다.

2026년 상반기 SMM 1호 전기동 가격은 대략 톤당 92,800~108,500위안 범위였으며, 평균 가격은 약 101,825위안이었다. 구리 가격 추이는 "연초 고점에서 변동 → 3월 톤당 93,000위안 부근까지 깊은 조정 → 이후 반등하여 반기 최고치 톤당 108,000위안까지 상승 → 6월 들어 톤당 101,000~106,000위안 범위에서 변동"의 완전한 경로를 거쳤다.고구리 가격은 동판/시트 및 스트립 산업에 이중적인 영향을 미쳤다. 한편으로는 원자재 구매 비용과 자금 가동률을 크게 상승시켰으며, 연초 구리 가격이 높을 때 하류의 수용 능력이 한계에 가까웠다. 다른 한편으로는 3월 구리 가격의 단계적 하락 이후, 이전에 억눌렸던 주문이 집중적으로 해소되며, 3~4월 가동률의 예상 밖 반등을 직접적으로 견인했다. “구리 가격 하락 → 수요 확대 → 가동률 급등”이라는 전달 논리는 상반기 시장의 가장 핵심적인 동력 특성이었습니다.

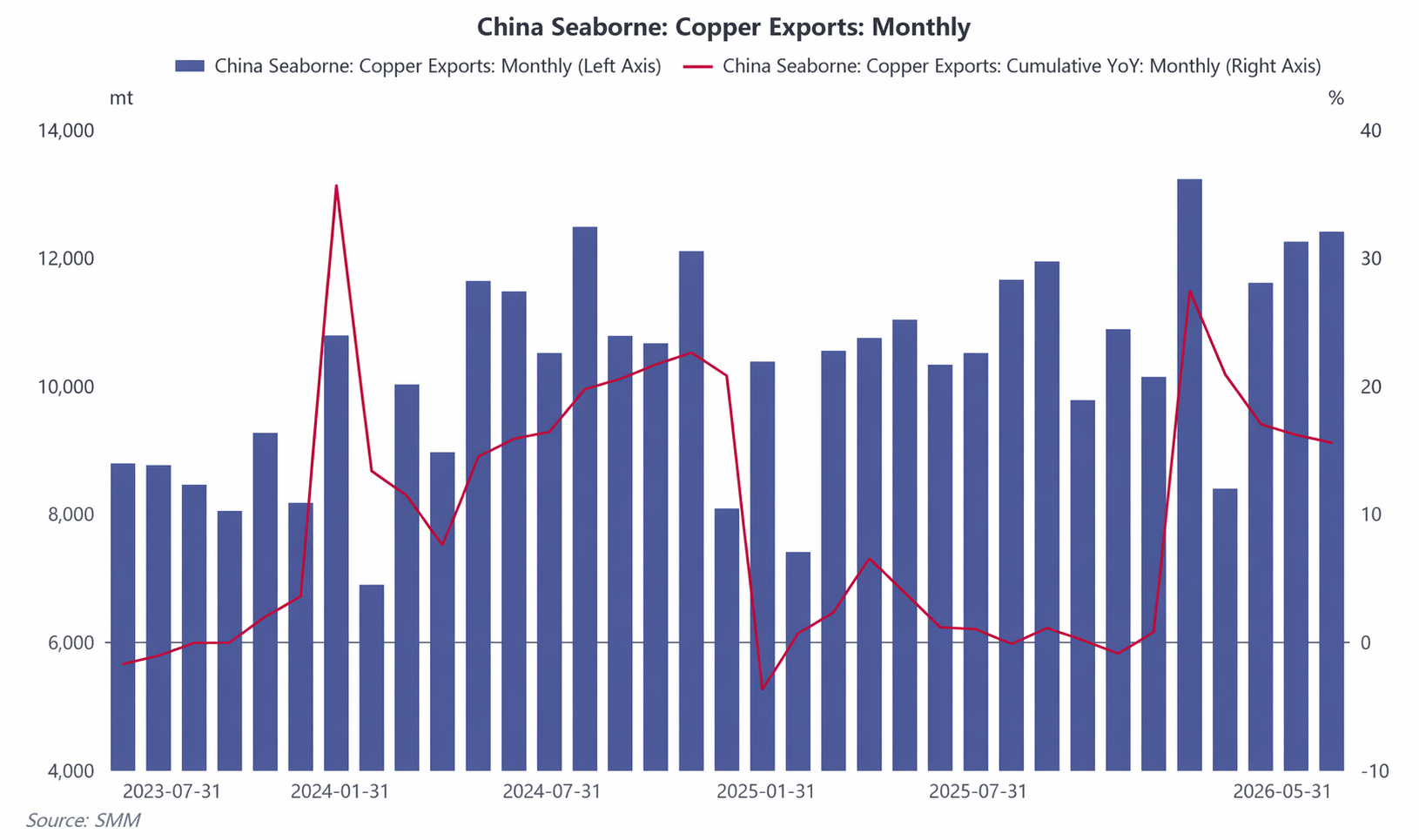

(D) 수출입 측면: 수출은 높은 호황을 지속하며 다변화가 심화되었습니다.

동판·스트립 수출은 상반기에 강세를 보였습니다. 중국의 동판·스트립 수출은 1~5월 약 57,893톤으로 전년 동기 대비 15.57% 증가했으며, 월별 수출은 두 자릿수의 전년 대비 성장을 유지하며 업계의 높은 수출 모멘텀을 이어갔습니다.

수출 대상국 기준으로, 한국, 베트남, 대만, 중국, 일본이 중국 동판·스트립 수출의 핵심 시장이었습니다. 신흥 시장 중에서는 캐나다와 멕시코가 두드러진 강세를 보였습니다. 무역 방식별로는 수입 원자재 가공 무역의 비중이 65~69% 범위에서 안정화되었고, 일반 무역 비중은 10% 미만으로 떨어졌습니다. 업계 수출 구조는 일반 무역에서 가공 무역으로의 전환을 대부분 완료했습니다.

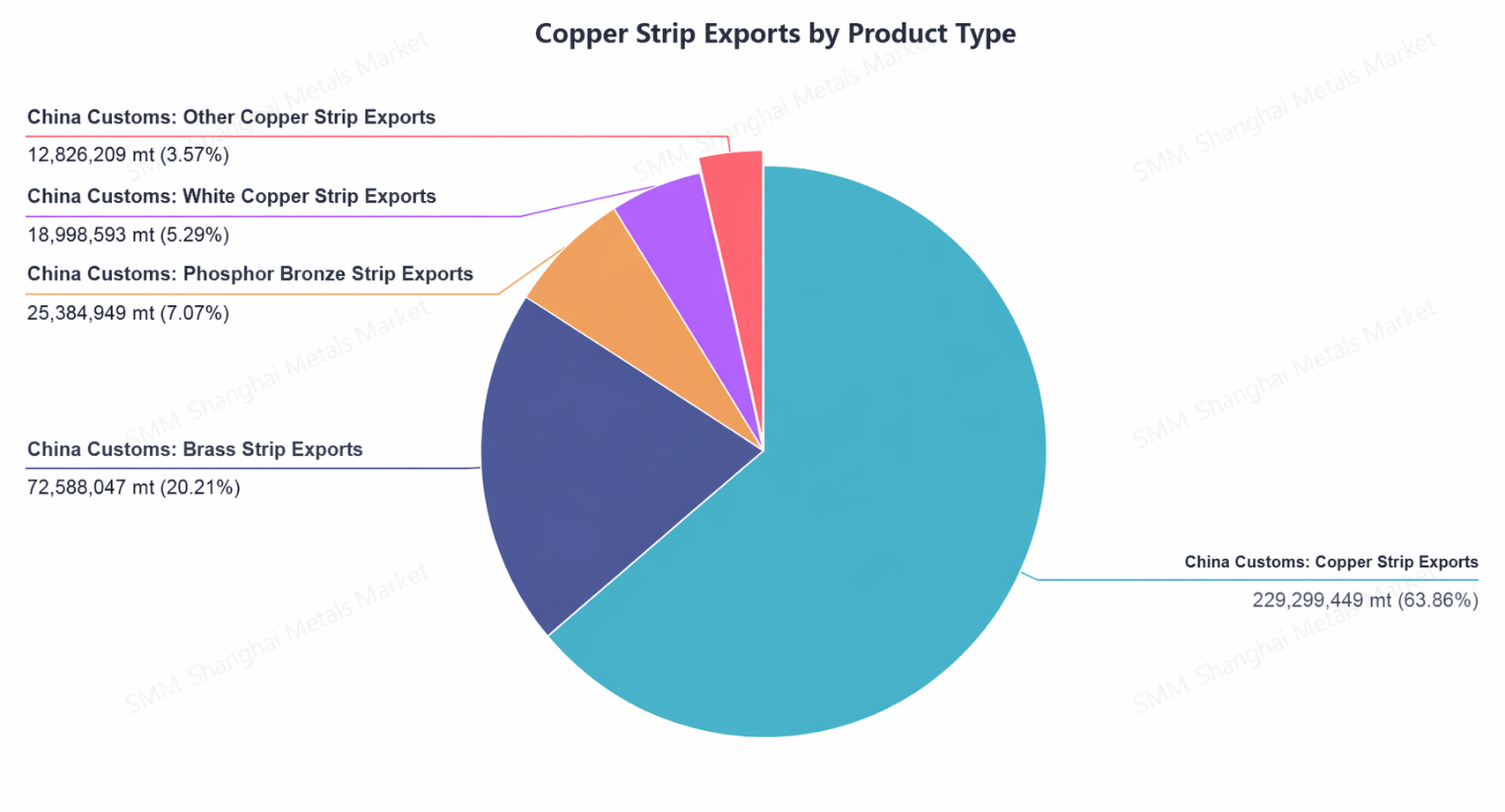

제품 구성 측면에서, 동 스트립이 여전히 주력 수출 제품으로 60% 이상의 비중을 차지하며 꾸준한 성장을 보였습니다. 백동 스트립의 수출 성장세가 두드러졌고, 황동 스트립은 동 스트립 증가와 황동 스트립 감소가 엇갈리는 양상을 보였습니다.

(V) 정책: 재생 구리 정책으로 비용 상승, 대외 무역 환경은 더욱 복잡해짐

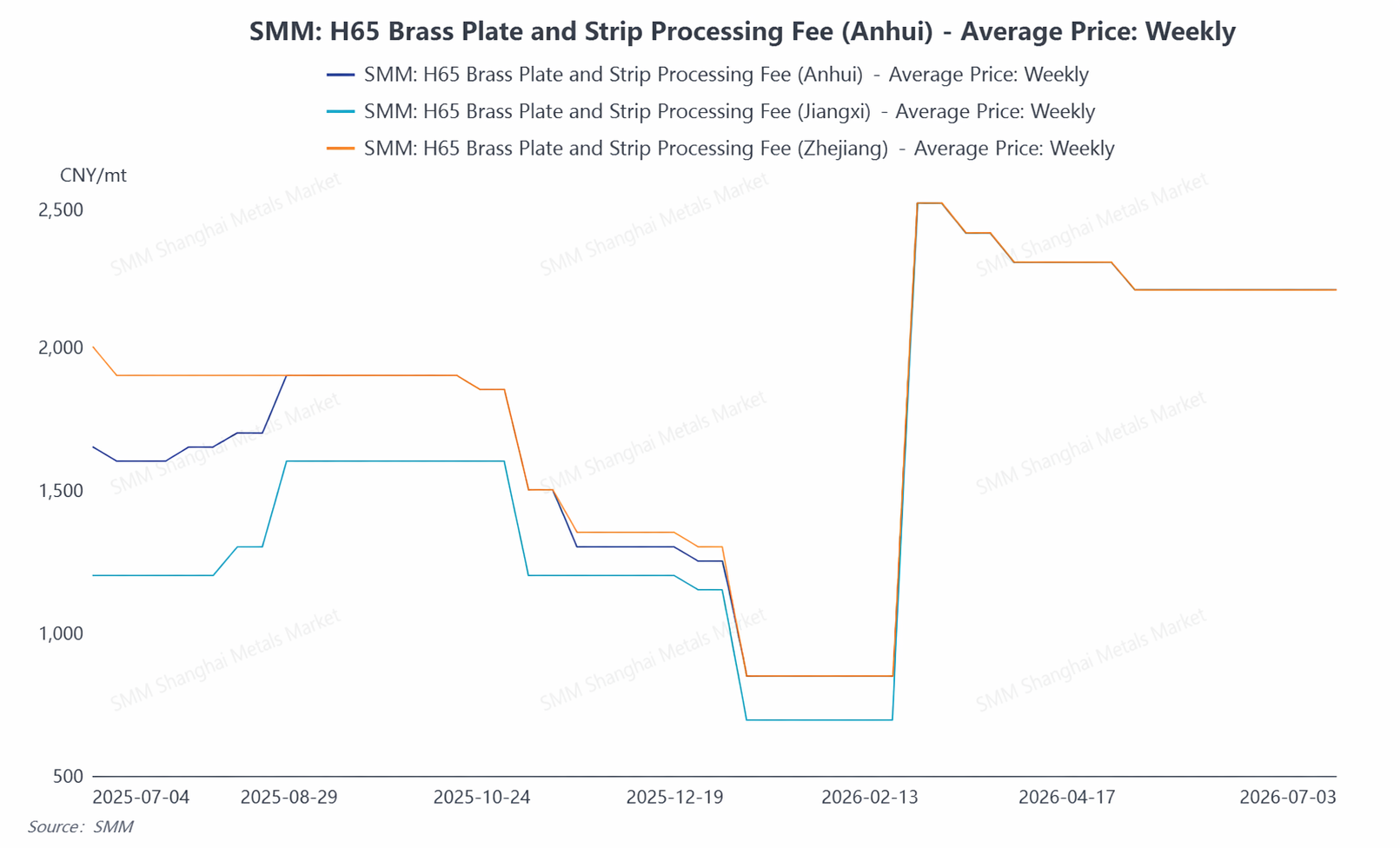

재생 구리 정책은 상반기 업계에 영향을 미친 핵심 변수였습니다. “역발행”과 같은 세금 정책의 영향으로, 동판·스트립 기업들은 일반적으로 재활용 원자재 조달의 어려움과 생산 비용 급등이라는 이중 압력에 직면했습니다. 주석인청동 스트립 생산업체는 감산을 강요받았고, 장시성의 일부 소규모 기업들은 생산 의욕이 저하되었으며, 황동 스트립의 제련수수료는 톤당 약 2,000위안으로 인상되었고, 지역 간 가격차는 대부분 사라졌습니다.

수출 정책 측면에서는, 2024년 12월 동판·스트립에 대한 수출세 환급 폐지의 영향이 여전히 흡수되고 있습니다. 업계는 무역 방식 전환을 완료했지만, 기업 운영 비용과 규정 준수 요건은 모두 상승했습니다. 국제적으로, 미국은 반가공 구리 제품에 50%의 관세를 유지하고 있어, 반가공 구리 제품의 글로벌 무역 흐름에 심대한 영향을 미치고 있습니다. 일부 지역에서 핵심 광물의 현지 가공을 촉진하려는 움직임이 장기 수출 환경에 새로운 변수를 불러오고 있습니다。

II. 하반기 전망: “예년보다 강한 비수기” 지속 예상, 신흥 분야가 “안정판”으로 부상

2026년 하반기를 전망하면, 동판·시트 및 스트립 산업은 “전체 물량 안정, 구조적 차별화, 충분한 회복력”의 운영 패턴을 유지할 것으로 예상됩니다。 수요 측면에서는, 전통 부문(건설, 장식용 철물, 저전압 전기 기기 등)이 하반기에 계절적으로 약세를 지속할 것으로 예상되지만, 신흥 분야가 산업 운영의 “안정제” 역할을 하며 부상하고 있습니다. AI 컴퓨팅 센터 건설이 가속화되면서 데이터 센터 동 수요의 빠른 성장을 견인하고 있습니다. 에너지 저장 부문은 계속 확장되어 배터리 연결부, 열 관리 등에서 동판·시트 및 스트립의 추가 사용을 촉진하고 있습니다. 신에너지 차량용 평각 모터의 보급률이 꾸준히 상승하면서 고급 동합금 스트립 수요가 견조하게 유지되고 있습니다. 전력 변압기와 초고압(UHV) 건설이 집중 납품 시기에 접어들면서 변압기 동 스트립 등 제품의 주문을 강력하게 뒷받침할 것입니다. 수출 측면에서는, 상반기 누적 전년 대비 15.57%의 성장률이 연간 높은 기저를 형성했으며, 중국 외 지역의 신에너지 및 전력 인프라의 지속적인 진전과 더불어, 중국 동판·시트 및 스트립의 품질 및 가성비 우위가 신흥 시장에서의 입지를 계속 확대할 것입니다. 그러나 글로벌 무역 보호주의 확대와 일부 시장의 단계적 수요 둔화 가능성에 대해 경계해야 합니다.

전반적으로, 2026년 하반기 동판·시트 및 스트립 산업은 신흥 분야의 강력한 회복력 지원과 계절적 압력 사이에서 균형을 찾을 것입니다. AI 컴퓨팅 파워, 에너지 저장, 신에너지 차량과 같은 고성장 부문이 산업 실적의 “안정판” 역할을 하며, 구조적 고도화와 집중도 증가 추세가 더욱 가속화될 것으로 예상됩니다。

![구리 가격 하락, 재생 구리봉 업체들은 주로 관망세 [SMM 재생 구리 일일 리뷰]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)