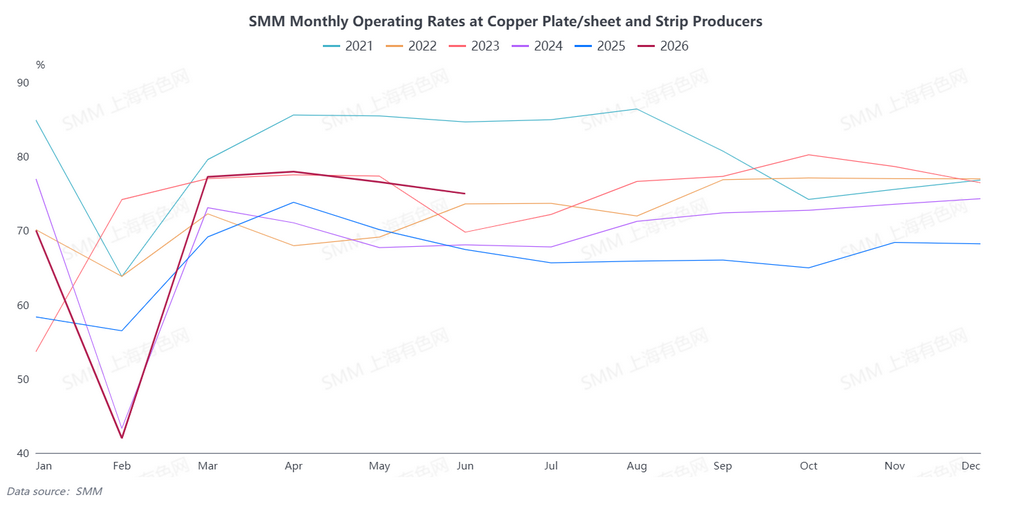

SMM에 따르면, 2026년 6월 동판/시트 및 스트립 산업의 종합 가동률은 74.97%로, 전월 대비 1.58%포인트 하락했으나 전년 동기 대비 8.19%포인트 상승했다. 당월 실제 가동률은 시장 전망치보다 0.46%포인트 높았다. 이 중 대기업 가동률은 84.38%, 중견기업은 55.99%, 소기업은 70.72%였다.

6월 동판/시트 및 스트립 가동률은 전월 대비 소폭 하락했지만, 전반적인 실적은 시장 예상치를 웃돌았다. 핵심 원인은 구리 가격 중심의 단계적 하락으로 하류의 관망 심리가 효과적으로 완화된 점이다. 최종 사용 기업들의 주문 의욕이 뚜렷하게 개선되었고, 대부분 제조업체들의 기존 수주량이 7월 하순까지 생산 일정을 뒷받침할 수 있다. 최종 수요는 강한 구조적 회복력을 보였다. 전통적 분야는 계절적 비수기에 접어들었지만, AI 컴퓨팅 센터, 에너지 저장, 3C 전자, 신에너지 등 신흥 산업의 수요는 지속적으로 긍정적 흐름을 유지하며 업계 전반의 실적을 떠받쳤다. 세부적으로는 동 스트립 수요가 안정적이었고, 반도체 리드프레임 및 전력 변압기용 특수 동 스트립 주문도 안정적 추세를 이어갔다. 각종 합금 판재 및 스트립 수요가 특히 견조해 전통적 최종 사용자 수요 감소를 상쇄했다. 업계가 더 이상 완전 가동 호황 상태는 아니지만, 전반적 수요는 안정적으로 유지되며 비수기 특성이 약화되었다.

재고 측면에서는, 앞서 공급이 부족했던 규격들이 집중적으로 납품되면서 타이트한 공급 상황이 점차 완화되었다. SMM 데이터에 따르면, 6월 동판/시트 및 스트립 산업의 완제품 재고는 5.11일로 전월 대비 0.04일 증가했으며, 전반적인 재고는 여전히 높은 수준에 진입하지 않았다.

7월은 동판/시트 및 스트립 산업의 전통적 수요 비수기이다. 전통적 최종 소비 분야의 수요가 계절적으로 약화되는 것은 예년과 같은 패턴이다. 그러나 올해는 신흥 분야의 경직적 수요 지지가 충분하여 업계에 강한 경기 회복력을 부여하고 있다. 기업들이 앞서 축적한 풍부한 수주 잔량과 맞물려, 이는 생산 속도를 계속 뒷받침할 수 있다. SMM은 7월 동판/시트 및 스트립 산업 가동률이 74.46%로, 전월 대비 0.50%포인트 하락하고 전년 동기 대비 8.84%포인트 상승할 것으로 예상한다. 신흥 분야가 지속적으로 모멘텀을 견인함에 따라 업계는 “예년보다 강한 비수기” 운영 패턴을 나타낼 것이다.