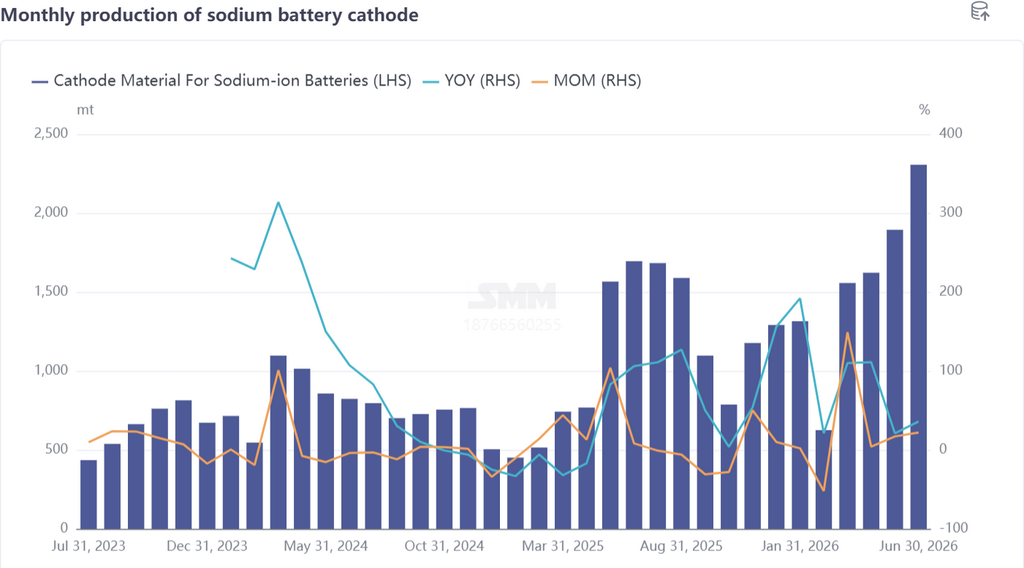

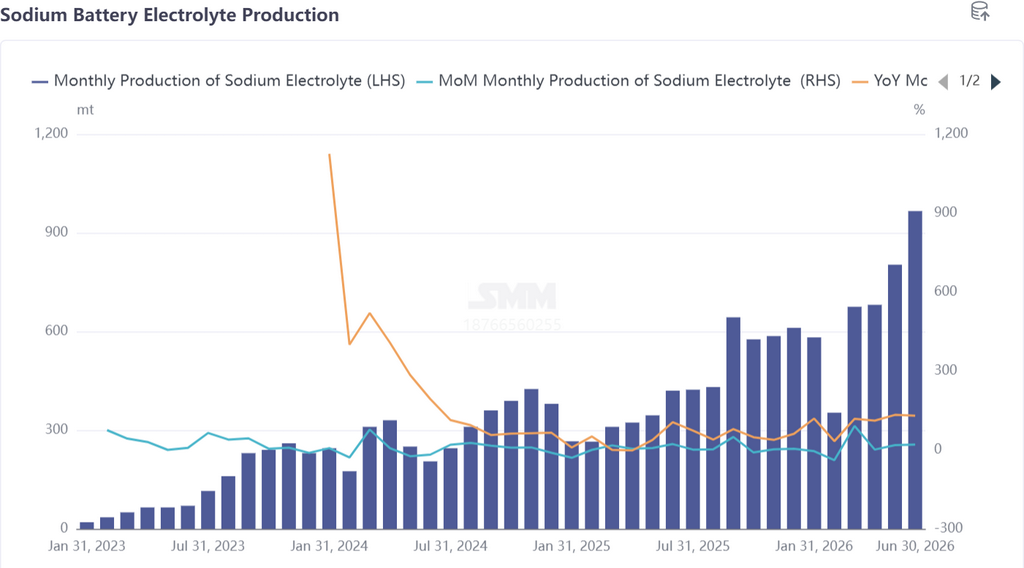

6월 나트륨 이온 배터리 산업 체인은 전반적으로 개선되었습니다. 양극과 음극 부문은 여전히 공급 부족이 지속되며 판매자 시장 특성이 뚜렷했습니다. 이번 사이클에서 가장 큰 폭으로 상승한 전해액과 전지 부문은 "병목 속 물량 성장"의 전형적 특징을 보였습니다. 전해액 생산 능력은 리튬 배터리 전환에 의존하고 핵심 원자재 부족 문제가 나타나기 시작했으며, 전지 부문은 에너지 저장과 이륜차의 이중 수요 증가에 힘입어 전년 동기 대비 약 두 배 성장했습니다. 다음은 전해액과 전지를 중심으로 6월 시장 동향과 하반기 전망을 살펴봅니다.

1. 나트륨 이온 배터리 전해액: 두드러진 성장, 생산 능력 의존도와 원자재 부족 병목 현상 부각

6월 나트륨 이온 배터리 전해액 생산량은 전월 대비 20%, 전년 동기 대비 130% 급증하며 놀라운 성장세를 보였습니다. 그러나 현재 나트륨 이온 전해액 생산 능력은 리튬 배터리 전해액의 잉여 능력 전환에 크게 의존하고 있어, 실제 생산량은 전지 부문의 수요 증가를 완전히 충족시키기 어려운 상황입니다.

더욱 심각한 문제는 NaPF6, NaFSI, NaODFB 등 핵심 상류 원자재의 유효 생산 능력이 여전히 부족하다는 점입니다. 원자재 생산 능력 병목 현상은 전해액 부문의 공급 확대에 대한 엄격한 제약으로 작용하여 단기간에 급격한 돌파구를 마련하기 어렵게 합니다.

경쟁 구도 측면에서 나트륨 이온 전해액 시장의 참여 기업은 상대적으로 적고, 리튬 배터리 전해액 기업 중 나트륨 이온 시장에 선제적으로 진출한 곳은 매우 드뭅니다. 그 이유는 일부 나트륨 이온 전해액 기업이 이미 하류 대형 제조업체와 공급을 연계했으며, 리튬 배터리 전해액 부문의 경쟁 압력이 이미 높기 때문입니다. 이에 따라 특정 중견 전해액 기업들이 선점 효과를 누리기 위해 나트륨 이온 배터리 분야에 적극 나서는 경향을 보입니다.

하반기 전망으로, 하류 상위권 전지 기업들의 수요가 예상대로 증가하면 나트륨 이온 전해액 출하량을 직접적으로 증가시킬 것입니다. 7월 나트륨 이온 배터리 시장 수요는 계속 증가할 것으로 예상되며, 이는 전해액 기업들이 나트륨 이온 배터리 부문에 대한 전략적 비중을 높이는 계기가 될 수 있습니다. SMM은 7월 나트륨 이온 배터리 전해액 생산량이 전월 대비 7% 증가하고 전년 동기 대비 143% 급증할 것으로 전망합니다.

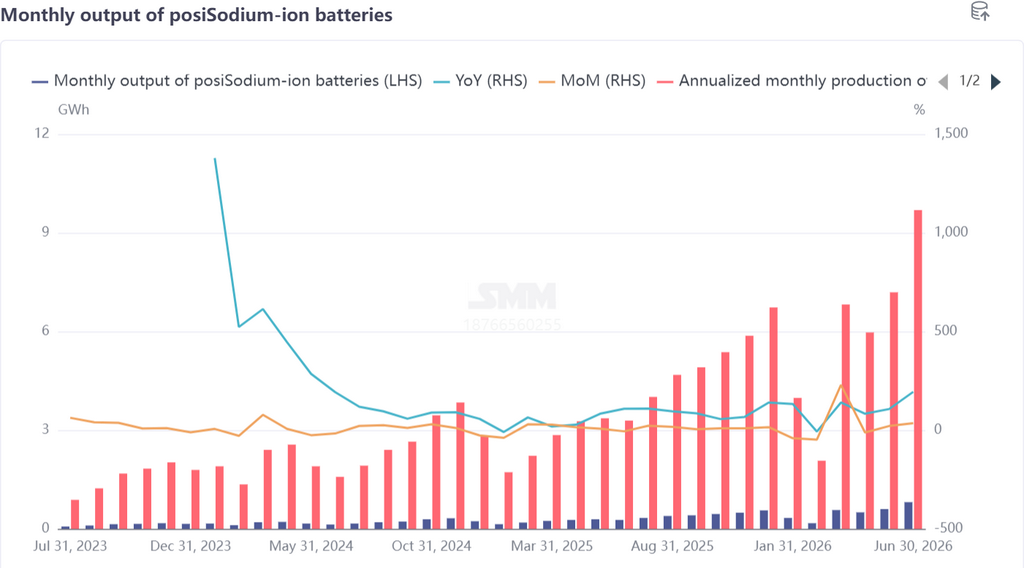

2. 배터리 전지와 최종 수요처: 성장 모멘텀 구축, 에너지 저장 물량 급증 예상

전해액 부문의 공급 부족이 전지의 물량 성장을 저해하지는 않았습니다. 강력한 하류 수요가 전체 산업 체인의 상승세를 이끄는 핵심 동력이 되고 있습니다.

6월 나트륨 이온 배터리 전지 생산량은 전월 대비 35%, 전년 동기 대비 194% 증가하여 네 가지 주요 부문 중 가장 높은 성장률을 기록했습니다. 증가분은 주로 이륜차 및 에너지 저장(ESS) 부문에 집중되었으며, 에너지 저장 부문의 성장 잠재력은 하반기에 더욱 두드러질 것으로 예상됩니다.

현재 일부 전지 제조업체들은 안정적인 상류 공급망 구축 및 생산 능력 확장 등 하반기 생산 계획 준비에 착수했습니다. 주목할 점은 상위권 리튬 배터리 기업들이 나트륨 이온 배터리에 대한 하반기 계획을 점차 명확히 하고 있다는 사실입니다. 나트륨 이온 배터리는 특정 응용 분야의 가성비 요구를 충족할 수 있을 뿐만 아니라 탄산리튬 가격 변동에 대응하는 전략적 접근 방식이기도 합니다. 이러한 이중 논리에 힘입어 상위권 기업들의 나트륨 이온 배터리 투자가 확대될 전망입니다.

또한, 나트륨 이온 전지의 위탁 가공이 매우 일반화되어 있는데, 이는 현재 기존 전지 생산 능력을 합리적으로 활용하고 가동률을 높이는 효과적인 방법이며, 어느 정도 수급 불일치 압력을 완화합니다.

나트륨 이온 배터리는 3분기에 물량이 눈에 띄게 증가할 것으로 예상되며, 에너지 저장 및 이륜차라는 두 성장 동력과 상위권 기업들의 가속화된 계획에 힘입어 물량 성장 신호가 명확합니다. SMM은 7월 나트륨 이온 전지 생산량이 전월 대비 23%, 전년 동기 대비 198% 증가할 것으로 예상합니다.

3. 개요: 수급 불일치 심화, 산업 체인 성장 기회기 진입

6월 나트륨 이온 배터리 산업 체인은 높은 활황을 보였으며, 양극재 및 음극재의 공급 부족 현상이 지속된 반면, 전해액과 전지 부문은 "병목 속 물량 성장"이라는 차별화된 추세를 나타냈습니다.

전해액 부문은 부족한 원자재 생산 능력이라는 현실적 제약에 직면했고, 리튬 배터리 잉여 능력 전환에 의존하는 방식의 한계가 점차 드러나고 있습니다. 전지 부문은 성장 모멘텀이 견고함에도 불구하고 상류 공급망의 안정성 측면에서 여전히 과제가 남아 있습니다. 전달 메커니즘 관점에서 볼 때, 대형 전해액 제조업체의 공급 연계 추세와 전지 위탁 가공 모델의 광범위한 도입은 모두 산업 체인이 대규모 물량 출하에서 정교한 수급 매칭으로 전환되고 있음을 시사합니다.

하반기 전망으로, 에너지 저장 프로젝트 입찰 가속화, 상위권 리튬 배터리 기업의 대규모 조달 실행, 그리고 나트륨 이온 배터리 탑재 차량 출시 및 인도 가능성에 따라, 나트륨 이온 배터리 산업 체인은 수요 확대가 가속화되는 중요한 변곡점에 진입할 것으로 예상됩니다. 이 국면에서 원자재 생산 능력 실현, 안정적인 품질 관리, 비용 전가 이점을 확보한 기업들이 재편되는 경쟁 구도 속에서 가장 먼저 두각을 나타낼 것입니다.

![[리튬 배터리: 삼성 SDI, 전고체·LFP·나트륨 배터리 라인 계획]](https://imgqn.smm.cn/usercenter/cTxNb20251217171727.jpg)

![[SMM 분석] 6월 나트륨 이온 배터리 시장 강력한 성장, 7월 전망도 긍정적](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)